Tamaño del mercado de combustibles sintéticos, participación, crecimiento y análisis de la industria, por materia prima (biomasa, gas natural, carbón, otros), por proceso de producción (síntesis de Fischer-Tropsch, síntesis de metanol, electrólisis, licuefacción de carbón), por uso final (transporte, generación de energía, industrial, otros) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: septiembre de 2025 | Autor: Swati J. | Última actualización: marzo de 2026

Los combustibles sintéticos, o sincombustibles, son portadores de energía líquidos o gaseosos producidos mediante síntesis química en lugar del refinado tradicional del petróleo. Pueden derivarse de carbón, gas natural, biomasa o dióxido de carbono capturado combinado con hidrógeno.

Las vías de producción, incluida la síntesis de Fischer-Tropsch y los procesos de conversión de energía a líquidos (PtL), permiten aplicaciones a gran escala. Cuando se integran con energías renovables y tecnologías de captura de carbono, los combustibles sintéticos sirven como una alternativa baja en carbono a los combustibles fósiles convencionales. Su compatibilidad con la infraestructura existente de almacenamiento, distribución y combustión los convierte en un componente clave para descarbonizar los sectores industriales y de transporte.

Mercado de combustibles sintéticosDescripción general

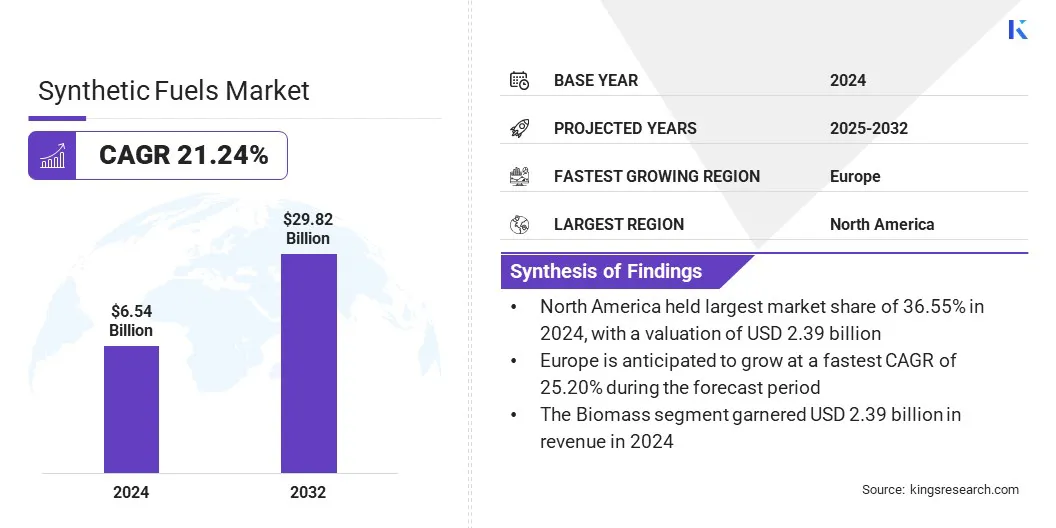

El tamaño del mercado mundial de combustibles sintéticos se valoró en 6,54 mil millones de dólares en 2024 y se prevé que crezca de 7,74 mil millones de dólares en 2025 a 29,82 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 21,24% durante el período previsto. Esta expansión está impulsada por el creciente énfasis en reducir las emisiones de carbono en sectores como la aviación, el transporte marítimo y la manufactura.

Además, las crecientes inversiones en tecnologías de conversión de energía a líquidos y captura de carbono están creando demanda de combustibles sintéticos como una alternativa sostenible, que ofrece compatibilidad con la infraestructura existente y al mismo tiempo apoya los objetivos de descarbonización global.

Aspectos destacados clave:

El tamaño de la industria de los combustibles sintéticos se registró en 6.540 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 21,24% entre 2025 y 2032.

América del Norte tenía una participación del 36,55% en 2024, valorada en 2.390 millones de dólares.

El segmento de biomasa obtuvo 2.390 millones de dólares de ingresos en 2024.

Se espera que el segmento de síntesis Fischer-Tropsch alcance los 11.550 millones de dólares en 2032.

Se prevé que el segmento de Transporte será testigo de la CAGR más rápida del 23,03% durante el período previsto.

Se prevé que Europa crecerá a una tasa compuesta anual del 25,20% durante el período previsto.

Las principales empresas que operan en el mercado de combustibles sintéticos son Shell, Sasol, Exxon Mobil Corporation, TotalEnergies, BP p.l.c., Eni S.p.A., CHN ENERGY Investment Group Co., LTD, NESTE, PetroSA, Gevo, Dakota Gasification Company, Phillips 66 Company, Chiyoda Corporation, Qatar Energy y LanzaTech.

El creciente énfasis en la transición energética sostenible está impulsando la demanda de combustibles sintéticos en los sectores industrial y de transporte. Los combustibles sintéticos están ayudando a reducir las emisiones de carbono durante el ciclo de vida al reemplazar los combustibles fósiles convencionales, apoyando un consumo de energía más limpio en la aviación, el transporte marítimo y el transporte pesado.

Las tecnologías de producción avanzadas, como los procesos de conversión de energía a líquido y de gas a líquido, están mejorando la eficiencia de conversión y permitiendo el uso de CO₂ capturado e hidrógeno renovable como materias primas. Las empresas están adoptando soluciones de combustibles sintéticos para cumplir los objetivos regulatorios de emisiones, mejorar la seguridad energética y respaldar los objetivos de descarbonización a largo plazo, lo que los convierte en un componente crítico deenergía baja en carbonoestrategias.

En junio de 2025, INERATEC se asoció con Rheinmetall para implementar soluciones escalables de energía a líquido (PtL) en los sectores de defensa e infraestructura crítica. La colaboración se centra en el desarrollo de sistemas energéticos resilientes que funcionen independientemente de las cadenas de suministro de combustibles fósiles y al mismo tiempo proporcionen energía segura y sostenible.

Impulsor del mercado

Regulaciones ambientales estrictas y objetivos de descarbonización

La expansión del mercado de combustibles sintéticos está impulsada por estrictas regulaciones ambientales y objetivos de descarbonización global que están acelerando la adopción de combustibles sintéticos. Estos combustibles permiten a las industrias reducir las emisiones del ciclo de vida y proporcionar una alternativa sostenible a los combustibles fósiles convencionales.

Las medidas regulatorias están impulsando a las refinerías y los sectores del transporte a integrar opciones de combustibles más limpios, mientras que los combustibles sintéticos también permiten la compatibilidad con la infraestructura existente. Los gobiernos y las industrias están invirtiendo cada vez más en tecnologías de producción para cumplir con los requisitos, generando una fuerte demanda de combustibles sintéticos.

Según la Organización de Aviación Civil Internacional (OACI), el Plan de Reducción y Compensación de Carbono para la Aviación Internacional (CORSIA) obliga a las aerolíneas a reducir las emisiones y promueve el uso decombustibles de aviación sostenibles, incluidos los combustibles sintéticos.

Desafío del mercado

Altos costos de producción

Un desafío clave que impide el progreso del mercado de los combustibles sintéticos es el alto costo de producción en comparación con los combustibles fósiles convencionales. Los complejos procesos de conversión, incluidas las tecnologías de energía a líquido y de gas a líquido, requieren un importante aporte de energía e infraestructura avanzada, lo que hace que los combustibles sintéticos sean menos competitivos económicamente. Esta barrera de costos limita la adopción a gran escala y plantea desafíos para la viabilidad comercial.

Para abordar este desafío, las empresas están invirtiendo en la optimización de procesos, la integración de energías renovables y la ampliación de las instalaciones de producción para lograr reducciones de costos. También se están aprovechando las colaboraciones estratégicas y los subsidios gubernamentales para abordar el desafío de los precios y fomentar la adopción.

Tendencia del mercado

Integración de energías renovables en la producción de combustibles sintéticos

Una tendencia notable que influye en el mercado de los combustibles sintéticos es la integración de fuentes de energía renovables como la solar, la eólica y la hidroeléctrica en los procesos de síntesis de combustibles. Las empresas emplean cada vez más electrólisis con energía renovable para producirhidrógeno verde, una materia prima vital para la generación de combustible sintético. Esto reduce las emisiones de producción y alinea los combustibles sintéticos con las estrategias de energía circular, destacando su papel en la adopción de energías renovables.

En mayo de 2025, Infinium, un productor de eFuels, comenzó a construir su segundo sitio de producción en EE. UU., Project Roadrunner, en el condado de Reeves, Texas, cerca de Pecos. El proyecto, respaldado por los inversores Brookfield Asset Management y Breakthrough Energy Catalyst, marcó un paso importante en la expansión de la capacidad de combustible sintético.convirtiendo el CO₂ residual y la energía renovable en combustible de aviación sostenible (SAF) y otros combustibles sintéticos.

Resumen del informe de mercado de combustibles sintéticos

Segmentación

Detalles

Por materia prima

Biomasa,Gas Natural, Carbón, Otros

Por proceso de producción

Síntesis de Fischer-Tropsch, síntesis de metanol, electrólisis, licuefacción de carbón

Por uso final

Transporte, Generación de Energía, Industrial, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por materia prima (biomasa, gas natural, carbón y otros): el segmento de biomasa ganó 2390 millones de dólares en 2024, principalmente debido a la creciente adopción de materias primas renovables y a los incentivos gubernamentales que promueven la producción de combustibles bajos en carbono.

Por proceso de producción (síntesis de Fischer-Tropsch, síntesis de metanol, electrólisis y licuefacción de carbón): el segmento de síntesis de Fischer-Tropsch tuvo una participación del 43,23% en 2024, impulsado por su capacidad de producir combustibles sintéticos de alta calidad con menor contenido de azufre y compatibilidad con la infraestructura de combustibles existente.

Por uso final (transporte, generación de energía, industrial y otros): se prevé que el segmento del transporte alcance los 18 150 millones de dólares en 2032, debido a la creciente demanda de combustibles bajos en carbono en la aviación, el transporte marítimo y el transporte pesado por carretera.

Mercado de combustibles sintéticosAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de combustibles sintéticos de América del Norte se situó en el 21,43% en 2024, valorada en 2.390 millones de dólares. Este predominio está respaldado por sólidos marcos políticos, avances tecnológicos y crecientes inversiones enenergía limpiaproyectos.

El mercado regional se beneficia aún más de las iniciativas respaldadas por el gobierno, incluida la financiación de los programas de energía limpia del Departamento de Energía de EE. UU. y los estándares estatales para combustibles bajos en carbono, que promueven la producción y adopción de combustibles sostenibles.

Los sectores de la aviación y el transporte están impulsando aún más la demanda de combustibles sintéticos mientras se esfuerzan por cumplir estrictos objetivos de reducción de emisiones. Además, las empresas privadas están aumentando las inversiones en eFuel y proyectos de conversión de energía a líquido, estimulando el progreso del mercado regional.

En julio de 2020, el Departamento de Energía de EE. UU. (DOE) anunció más de 100 millones de dólares durante cinco años para apoyar la investigación y el desarrollo de tecnologías de combustibles sintéticos, incluido el avance de la fotosíntesis artificial para la producción de combustible a partir de la luz solar.

Se estima que la industria europea de combustibles sintéticos crecerá a una tasa compuesta anual sólida del 25,20% durante el período previsto. Este rápido crecimiento se ve impulsado por el sólido marco regulatorio y las ambiciosas políticas climáticas de la región. Iniciativas como el paquete Fit for 55 de la Unión Europea y las iniciativas del Pacto Verde están estimulando la adopción de combustibles sostenibles al imponer mandatos claros para la reducción de las emisiones de gases de efecto invernadero.

Además, la disponibilidad de financiación específica, como el Fondo de Innovación de la UE, fortalece aún más las perspectivas de comercialización. Se espera que los estrictos objetivos climáticos de Europa, la colaboración público-privada y la adopción temprana de tecnologías limpias estimulen la expansión del mercado regional durante el período previsto.

Marcos regulatorios

En América del Norte, la Agencia de Protección Ambiental de Estados Unidos (EPA) regula los estándares de combustibles bajos en carbono y supervisa los créditos para combustibles renovables, mientras que el Departamento de Energía (DOE) proporciona financiación e incentivos para la I+D en tecnologías de combustibles sostenibles.

En Europa, la Unión Europea hace cumplir la Directiva sobre energías renovables (RED III) y el paquete Fit for 55, que establece objetivos vinculantes para la reducción de carbono y la adopción de combustibles renovables.

en japon, el Ministerio de Economía, Comercio e Industria (METI) regula la integración de combustibles alternativos, apoyando los SAF y los combustibles sintéticos para aplicaciones industriales y de transporte, al tiempo que proporciona directrices para la adopción de tecnología y la reducción de emisiones.

Globalmente, la Organización de Aviación Civil Internacional (OACI) establece marcos de gobernanza para los combustibles de aviación sostenibles y los combustibles sintéticos, promoviendo la colaboración global para lograr objetivos de reducción de emisiones y al mismo tiempo garantizar una implementación segura y estandarizada.

Panorama competitivo

Los principales actores que operan en la industria de los combustibles sintéticos están dando prioridad a la innovación tecnológica, la investigación y el desarrollo específicos y las asociaciones estratégicas para mejorar la eficiencia de la producción y respaldar soluciones de combustible rentables.

Al desarrollar procesos de síntesis avanzados e integrar fuentes de energía renovables, las empresas están permitiendo el uso flexible de materias primas, incluido el CO₂ capturado y el hidrógeno verde, reduciendo la dependencia de los combustibles fósiles convencionales. Estas iniciativas se alinean con las prioridades de la industria para la descarbonización, la sostenibilidad y la eficiencia operativa, posicionando a los combustibles sintéticos como una alternativa viable con bajas emisiones de carbono en los sectores del transporte, la aviación y la industria.

Empresas clave en el mercado de combustibles sintéticos:

En mayo de 2025, la empresa suiza de tecnología de aviación Metafuels AG anunció planes para establecer una nueva instalación de producción de combustible sintético sostenible para aviación (e-SAF) en el puerto de Rotterdam. La empresa colaboró con Evos para ampliar la capacidad de producción de combustibles de aviación sostenibles.

En octubre de 2023, Aramco se asoció con ENOWA, la empresa de energía y agua de NEOM, para firmar un acuerdo de desarrollo conjunto para la construcción de la primera planta de demostración de electrocombustible sintético (e-combustible) de su tipo.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de combustibles sintéticos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.