Tamanho do mercado de ecossistemas de chips semicondutores, análise, crescimento e análise da indústria, por componente (circuitos integrados, chips de memória, dispositivos lógicos, outros), por nó de tecnologia (menos de 7 nm, 7-14 nm, 14-28 nm, acima de 28 nm), por usuário final e análise regional, análise, análise regional, análise regional, análise regional, análise regional de 14-28 nm, acima de 28 nm), análise final, e análise regional,, Análise Regional, 2025-2032

Páginas: 148 | Ano base: 2024 | Lançamento: September 2025 | Autor: Antriksh P. | Última atualização: September 2025

O ecossistema de chips semicondutores compreende a estrutura que suporta a inovação, produção e implantação de chips entre os setores. Inclui fornecedores de matéria -prima, fornecedores de EDA, fabricantes de equipamentos, fundições e serviços de montagem e teste. As aplicações abrangem eletrônicas de consumo, automotivo, industrial, saúde e defesa, demonstrando seu papel na computação, conectividade e automação.

Mercado de ecossistemas de chips semicondutoresVisão geral

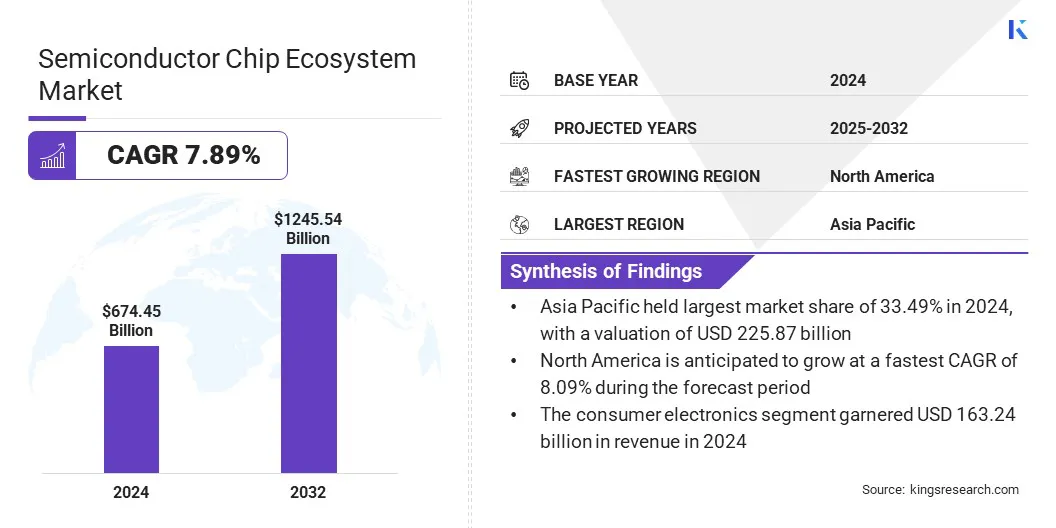

O tamanho do mercado global do ecossistema de chips semicondutores foi avaliado em US $ 674,45 bilhões em 2024 e deve crescer de US $ 725,37 bilhões em 2025 a US $ 1,245,54 bilhão por 2032, exibindo um CAGR de 7,89% durante o período de previsão.

Esse crescimento é impulsionado pela crescente demanda por eletrônicos avançados, aplicações intensivas em dados e infraestrutura digital. A expansão dos veículos de IA, 5G, computação em nuvem e elétricos continua a acelerar os requisitos de chip nos nós da tecnologia.

Principais destaques:

A indústria do ecossistema de chips semicondutores foi registrada em US $ 674,45 bilhões em 2024.

O mercado deve crescer a uma CAGR de 7,89% de 2025 a 2032.

A Ásia -Pacífico detinha uma ação de 33,49% em 2024, avaliada em US $ 225,87 bilhões.

O segmento de dispositivos lógicos ganhou US $ 165,01 bilhões em receita em 2024.

O segmento de 7 a 14 nm deve atingir US $ 461,65 bilhões até 2032.

Prevê -se que o segmento de automação industrial testemunhe o CAGR mais rápido de 8,04% durante o período de previsão.

Prevê -se que a América do Norte cresça em um CAGR de 8,09% durante o período de projeção.

As principais empresas que operam no mercado de ecossistemas de chips semicondutores são os instrumentos do Texas Incorporated, Intel Corporation, Taiwan Semiconductor Manufacturing Company Limited, Samsung, Sk Hynix Inc., Micron Technology, Inc. Technology, Incommets, Inc., NVidia Corporation, Avanced Micro Devices, Inc., ASL, como NVidia Corporation, Advanced Micro Depsices, Inc., ASL. Semicondutores, MediaTek e Semiconductor Components Industries, LLC.

O mercado está se expandindo devido ao aumento da adoção de semicondutores em dispositivos de saúde e vestíveis, apoiados por avanços em imagens, diagnóstico, monitoramento em tempo real, sensores miniaturizados, processadores de baixa potência e soluções de saúde personalizadas.

Sensores e MEMs miniaturizados melhoram a precisão do monitoramento, enquanto os processadores de baixa potência suportam dispositivos compactos e de uso contínuo. A crescente demanda por soluções de saúde personalizadas cria oportunidades para os fabricantes de semicondutores fornecerem componentes especializados que atendem aos rigorosos padrões de segurança e confiabilidade.

Em outubro de 2024, a Samsung introduziu o Galaxy Ring na Índia, um compacto vestível integrado a sensores avançados que fornecem informações de saúde personalizadas. O dispositivo reflete a crescente dependência do ecossistema de chip semicondutores para alimentar os wearables de assistência médica de próxima geração de AI.

Piloto de mercado

O aumento do investimento em expansão da capacidade de fabricação de semicondutores

O crescimento do mercado é fortemente apoiado por investimentos em larga escala na expansão da capacidade de fabricação. Fundries globais e fabricantes de dispositivos integrados estão expandindo as plantas de fabricação para atender à crescente demanda por chips avançados em indústrias como fabricação, automotiva e bens de consumo.

Os governos também estão oferecendo incentivos financeiros para incentivar a fabricação doméstica e fortalecer a resiliência da cadeia de suprimentos. A expansão da capacidade aborda a escassez atual, que protege a disponibilidade futura de dispositivos de alto desempenho. Essa onda contínua de investimento está levando o ecossistema a uma maior escala, progresso tecnológico e maior competitividade global.

Em março de 2025, a Infineon expandiu sua presença na Índia, estabelecendo um Centro de Capacidades Globais em Ahmedabad, Gujarat, focado em P&D de chip semicondutores, software de produto, TI,gestão da cadeia de abastecimentoe engenharia de sistemas. Essa expansão estratégica visa aprimorar suas capacidades de inovação global e apoia a entrega de soluções de semicondutores de próxima geração.

Desafio de mercado

Rising R&D e custos de fabricação em nós avançados de tecnologia

O mercado de ecossistemas de chips semicondutores enfrenta aumento da pressão por aumentar os custos de P&D e fabricação em nós avançados de tecnologia, como 7Nm e abaixo. Esses nós exigem extensos gastos de capital para equipamentos de litografia, instalações para salas limpas e otimização de processos.

As empresas enfrentam o desafio de equilibrar a inovação com a eficiência de custos em meio a ciclos de vida mais curtos do produto. Modelos colaborativos, parcerias de tecnologia e programas de financiamento apoiados pelo governo estão sendo adotados para compartilhar riscos e facilitar as pressões financeiras.

Para superar esse desafio, os fabricantes de semicondutores estão adotando modelos colaborativos de P&D, design baseado em chiplet e financiamento apoiado pelo governo. Essas estratégias reduzem os encargos de capital individuais, otimizam a eficiência da fabricação e aceleram a inovação em nós avançados, mantendo a competitividade no mercado.

Tendência de mercado

Adoção crescente de chips otimizados de AI em data centers e dispositivos de borda

Uma tendência fundamental no mercado de ecossistemas de chips semicondutores é a crescente adoção de chips otimizados para AI para data centers e computação de borda. Os processadores, como GPUs, TPUs e aceleradores de IA, permitem treinamento de modelo mais rápido, inferência eficiente e tomada de decisão de baixa latência.

Sua integração nos dispositivos automotivos, industriais e de consumo melhora o desempenho, reduz o consumo de energia e aumenta a eficiência. Isso cria oportunidades para os fabricantes expandirem os portfólios e fortalecer a presença do mercado.

Em maio de 2025, oIndústria de semicondutoresA Association informou que a Índia sancionou sua sexta instalação de fabricação de semicondutores por meio de uma joint venture HCL - Foxconn sob a missão de semicondutores da Índia. Com cinco unidades adicionais quase concluídas, o governo continua a atrair investimentos estrangeiros para expandir as capacidades domésticas em design de chips, Fabs, unidades ATMP e suporte de suporte.

Relatório de mercado do ecossistema de chips semicondutores instantâneo

Segmentação

Detalhes

Por componente

Circuitos integrados, chips de memória, dispositivos lógicos, optoeletrônicos, dispositivos de energia discreta, sensores e MEMS, outros

Por nó de tecnologia

Menos de 7 nm, 7-14 nm, 14-28 nm, acima de 28 nm

Pelo usuário final

Eletrônica de consumo, automotivo e transporte, automação industrial, comunicações, saúde, aeroespacial e defesa, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

By Component (Integrated Circuits, Memory Chips, Logic Devices, Optoelectronics, Discrete Power Devices, Sensors & MEMS, and Others): The logic devices segment captured the largest share of 24.47% in 2024, due to rising demand for processors, GPUs, and FPGAs powering AI, cloud computing, and advanced automotive applications.

Por nó de tecnologia (menos de 7 nm, 7-14 nm, 14–28 nm e acima de 28 nm): o segmento menor que 7 nm está pronto para registrar um CAGR de 8,70% durante o período de previsão, devido a avanços tecnológicos, crescendo cargas de trabalho de IA e demanda por processadores com eficiência energética.

Por usuário final (eletrônica de consumo, automotivo e transporte,Automação industrial.

Mercado de ecossistemas de chips semicondutoresAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado do ecossistema de chips semicondutores da Ásia -Pacífico ficou em 33,49% em 2024 no mercado global, com uma avaliação de US $ 225,87 bilhões. A região se beneficia da extensa capacidade de fabricação de wafer, a presença de fornecedores de montagem e teste de semicondutores terceirizados (OSAT) e produção de alto volume de chips de memória.

Além disso, políticas governamentais robustas, investimentos estratégicos de empresas em nós avançados de tecnologia e uma base madura de fornecedores fortalece sua liderança. Além disso, o aumento da demanda dos eletrônicos de consumo regional e a fabricação automotiva suporta o crescimento sustentável do mercado em diversas áreas de aplicação.

Em abril de 2025, o governo indiano aprovou cinco projetos de semicondutores no âmbito do Programa Semicon India, incluindo uma instalação de fabricação e quatro unidades AMTP/OSAT, com investimentos de US $ 18,24 bilhões e um cronograma de conclusão de 4 a 6 anos. Além disso, Mous com os EUA, UE, Japão e Cingapura visam fortalecer o ecossistema de semicondutores da Índia.

A América do Norte está pronta para uma CAGR de 8,09% durante o período de previsão. Esse crescimento é impulsionado pela crescente demanda por chips otimizados de AI em data centers, aumentando o uso desemicondutores automotivose avanços nas ferramentas de automação de design eletrônico.

Os programas federais de financiamento e as colaborações do setor estão fortalecendo a resiliência da cadeia de suprimentos, enquanto os recursos robustos de P&D regional continuam apoiando o progresso em nós avançados de processo e arquiteturas de semicondutores de próxima geração, posicionando a região para expansão sustentada.

Estruturas regulatórias

Na UE, a Lei dos Chips da UE regula mecanismos de pesquisa, produção e resposta a crises semicondutores. O objetivo é aumentar a fabricação local, garantir a soberania da tecnologia e reduzir a dependência de cadeias de suprimentos externas no mercado.

Na China, a política fabricada na China 2025 regula o desenvolvimento estratégico das capacidades de semicondutores domésticos. Promove a auto-suficiência, acelera o investimento em nós avançados e impulsiona a inovação em todo o mercado.

No Japão, a estratégia semicondutores e da indústria digital regula as iniciativas para fabricação de chips e transformação digital. Ele se concentra no financiamento de P&D, colaboração avançada de litografia e fortalecimento da posição do Japão no mercado.

Na Coréia do Sul, a estratégia do cinto K-semicondutor regula incentivos para P&D, benefícios fiscais e infraestrutura para FABs. Ele suporta dimensionar a produção, aumentar a competitividade e sustentar o crescimento no mercado.

Na Índia, O Programa Semicon India regula as políticas para design, fabricação e fabricação de visitas a chips. Ele fornece apoio financeiro para atrair investimentos globais e promover a inovação doméstica no mercado.

Cenário competitivo

Os principais participantes da indústria do ecossistema de chips semicondutores estão se concentrando na expansão da capacidade e parcerias para atender às necessidades globais de demanda e inovação. Os investimentos são direcionados para o design habilitado para AI, arquiteturas de chiplet e litografia avançada para melhoria do desempenho.

Colaborações com instituições de pesquisa e fornecedores apóiam a mitigação de riscos e o desenvolvimento mais rápido. As principais prioridades se concentram no aumento da resiliência da cadeia de suprimentos, otimizar a eficiência da fabricação e abordar altos custos de capital e sustentar a lucratividade. As empresas também estão se adaptando estratégias para se alinhar com os requisitos do usuário final em rápida evolução nos aplicativos.

Em outubro de 2024, a Qualcomm Incorporated e a Stmicroelectronics anunciaram uma colaboração estratégica para promover soluções de IoT industrial e de consumo de próxima geração alimentadas pela Edge AI. A parceria integra o sistema de conectividade sem fio orientado a AI da Qualcomm no ecossistema de microcontrolador STM32 da ST, permitindo a integração perfeita de software e acelerando a adoção global através da rede de distribuição da ST.

Principais empresas no mercado de ecossistemas de chips semicondutores:

Em julho de 2025A Indústrias de Componentes de Semicondutores, LLC colaborou com a NVIDIA para avançar em arquiteturas de potência direta de corrente direta de 800 volts (VDC) para aumentar a eficiência, a densidade de potência e a sustentabilidade. A parceria suporta data centers de IA de próxima geração com maior desempenho e impacto ambiental reduzido.

Em março de 2025, ASML Holding N.V. eCentro de Microeletronics da Interuniversidade(IMEC) entrou em uma parceria estratégica de cinco anos para combinar experiência no avanço da inovação de semicondutores e impulsionando iniciativas sustentáveis. A colaboração concentra-se em fornecer soluções que fortalecem o progresso da indústria e promove a responsabilidade ambiental de longo prazo.

Em março de 2025A TSMC anunciou planos de aumentar seu investimento em fabricação de semicondutores dos EUA em um adicional de US $ 100 bilhões, elevando seu total para US $ 165 bilhões. A expansão cobre três fabulos, instalações avançadas de embalagem e um importante centro de P&D.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de ecossistemas de chips semicondutores durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Antriksh é um analista experiente especializado em pesquisa de domínios cruzados em diversos setores. Com uma base sólida em análise de dados e interpretação estatística, ele fornece relatórios de mercado criteriosos que orientam a tomada de decisões estratégicas. A Antriksh se destaca na condução de pesquisas primárias, com foco na identificação de tendências e na compreensão do comportamento do consumidor.

Prosperando em ambientes dinâmicos e de alta pressão, ele combina experiência analítica com o compromisso de entregar resultados impactantes. Além de suas atividades profissionais, a paixão de Antriksh por viagens alimenta sua curiosidade e amplia suas perspectivas, enriquecendo sua capacidade de descobrir insights únicos que melhoram suas capacidades de pesquisa.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de ecossistemas de chips semicondutores

Mercado de ecossistemas de chips semicondutores