Tamaño del mercado del ecosistema de chips de semiconductores, participación, crecimiento e análisis de la industria, por componente (circuitos integrados, chips de memoria, dispositivos lógicos, otros), por nodo tecnológico (menos de 7 nm, 7-14 nm, 14-28 nm, por encima de 28 nm), por usuario final y análisis regional, análisis regional, 2025-2032

Páginas: 148 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Antriksh P. | Última actualización: September 2025

El ecosistema de chips de semiconductores comprende el marco que respalda la innovación, la producción y la implementación de los chips en todas las industrias. Incluye proveedores de materias primas, proveedores de EDA, fabricantes de equipos, fundiciones y servicios de ensamblaje y prueba. Las aplicaciones abarcan electrónica de consumo, automotriz, industrial, salud y defensa que demuestran su papel en la informática, la conectividad y la automatización.

Mercado del ecosistema de chips semiconductoresDescripción general

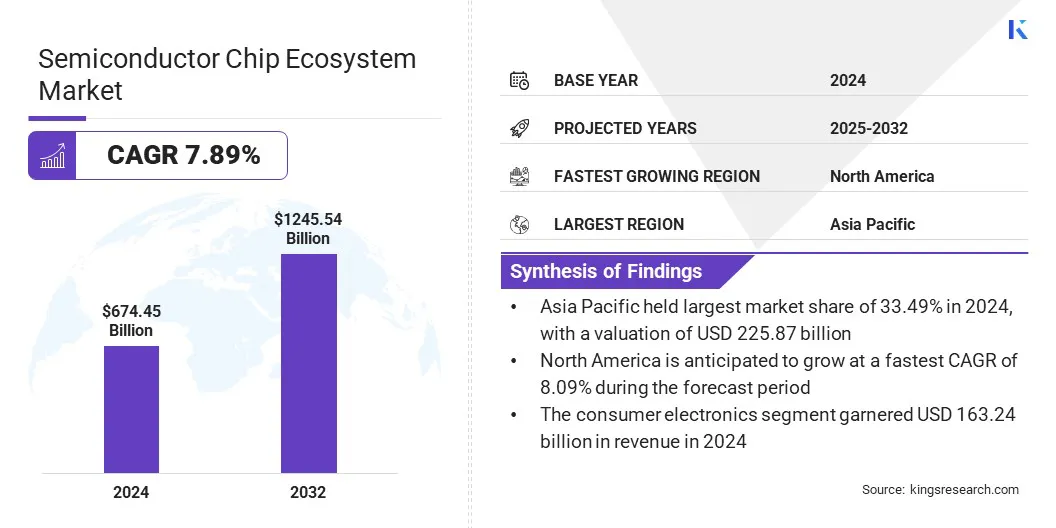

El tamaño global del mercado del ecosistema de chips semiconductores se valoró en USD 674.45 mil millones en 2024 y se prevé que crecerá de USD 725.37 mil millones en 2025 a USD 1.245.54 mil millones para 2032, exhibiendo una CAGR de 7.89% durante el período de pronóstico.

Este crecimiento es impulsado por la creciente demanda de electrónica avanzada, aplicaciones intensivas en datos e infraestructura digital. La expansión de AI, 5G, Cloud Computing y Vehículos eléctricos continúa acelerando los requisitos de chips en los nodos tecnológicos.

Destacados clave:

La industria del ecosistema de chips semiconductores se registró en USD 674.45 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.89% de 2025 a 2032.

Asia Pacific tenía una participación de 33.49% en 2024, valorada en USD 225.87 mil millones.

El segmento de dispositivos lógicos obtuvo USD 165.01 mil millones en ingresos en 2024.

Se espera que el segmento de 7-14 nm llegue a USD 461.65 mil millones para 2032.

Se anticipa que el segmento de automatización industrial es testigo de la tasa compuesta anual más rápida del 8.04% durante el período de pronóstico.

Se anticipa que América del Norte crecerá a una tasa compuesta anual de 8.09% durante el período de proyección.

Las principales empresas que operan en el mercado de ecosistemas de chips de semiconductores son Texas Instruments Incorporated, Intel Corporation, Taiwan Semiconductor Manufacturing Company Limited, Samsung, SK Hynix Inc MediaTek y Semiconductor Components Industries, LLC.

El mercado se está expandiendo debido al aumento de la adopción de semiconductores en dispositivos de atención médica y dispositivos portátiles, respaldados por avances en imágenes, diagnósticos, monitoreo en tiempo real, sensores miniaturizados, procesadores de baja potencia y soluciones de atención médica personalizadas.

Los sensores miniaturizados y los MEM mejoran la precisión del monitoreo, mientras que los procesadores de baja potencia admiten dispositivos compactos de uso continuo. La creciente demanda de soluciones de salud personalizadas crea oportunidades para que los fabricantes de semiconductores suministren componentes especializados que cumplan con los estrictos estándares de seguridad y confiabilidad.

En octubre de 2024, Samsung presentó el Galaxy Ring en India, un compacto portátil integrado con sensores avanzados que proporcionan información personalizada de salud. El dispositivo refleja una creciente dependencia del ecosistema de chips semiconductores para alimentar a los dispositivos sanitarios con AI de próxima generación.

Conductor de mercado

Inversión creciente en la expansión de la capacidad de fabricación de semiconductores

El crecimiento del mercado está fuertemente respaldado por inversiones a gran escala en la expansión de la capacidad de fabricación. Las fundiciones globales y los fabricantes de dispositivos integrados están expandiendo las plantas de fabricación para satisfacer la creciente demanda de chips avanzados entre industrias como la fabricación, los bienes automotrices y de consumo.

Los gobiernos también ofrecen incentivos financieros para alentar la fabricación nacional y fortalecer la resiliencia de la cadena de suministro. La expansión de la capacidad aborda la escasez actual, que asegura la disponibilidad futura de dispositivos de alto rendimiento. Esta continua ola de inversión está impulsando el ecosistema hacia una mayor escala, progreso tecnológico y competitividad global mejorada.

En marzo de 2025, Infineon amplió su presencia en India al establecer un centro de capacidad global en Ahmedabad, Gujarat, centrado en la I + D de chips de semiconductores, software de productos, IT, TI, TI, TI,gestión de la cadena de suministroy ingeniería de sistemas. Esta expansión estratégica tiene como objetivo mejorar sus capacidades de innovación global y respalda la entrega de soluciones de semiconductores de próxima generación.

Desafío del mercado

Costos crecientes de I + D y fabricación en nodos de tecnología avanzada

El mercado del ecosistema de chips de semiconductores enfrenta una presión creciente de la intensidad de I + D y los costos de fabricación en nodos de tecnología avanzada como 7nm y debajo. Estos nodos exigen un gasto de capital extenso para equipos de litografía, instalaciones de sala limpia y optimización de procesos.

Las empresas enfrentan el desafío de equilibrar la innovación con una rentabilidad en medio de ciclos de vida de productos más cortos. Se están adoptando modelos colaborativos, asociaciones tecnológicas y programas de financiación respaldados por el gobierno para compartir riesgos y aliviar las presiones financieras.

Para superar este desafío, los fabricantes de semiconductores están adoptando modelos de I + D colaborativos, diseño basado en chiplet y fondos respaldados por el gobierno. Estas estrategias reducen las cargas de capital individuales, optimizan la eficiencia de la fabricación y aceleran la innovación en nodos avanzados al tiempo que mantiene la competitividad en el mercado.

Tendencia del mercado

Aumento de la adopción de chips optimizados de AI-a través de centros de datos y dispositivos de borde

Una tendencia clave en el mercado del ecosistema de chips de semiconductores es la creciente adopción de chips optimizados AI-AI-para centros de datos y computación de borde. Los procesadores, como GPU, TPU y aceleradores de IA, permiten una capacitación modelo más rápida, inferencia eficiente y toma de decisiones de baja latencia.

Su integración a través de dispositivos automotrices, industriales y de consumo mejora el rendimiento, reduce el consumo de energía y mejora la eficiencia. Esto crea oportunidades para que los fabricantes expandan las carteras y fortalezcan la presencia del mercado.

En mayo de 2025, elIndustria de semiconductoresLa asociación informó que India sancionó su sexta instalación de fabricación de semiconductores a través de una empresa conjunta HCL -Foxconn bajo la misión semiconductora de la India. Con cinco unidades adicionales a punto de finalizar, el gobierno continúa atrayendo inversiones extranjeras para expandir las capacidades nacionales en el diseño de chips, FABS, unidades ATMP e infraestructura de apoyo.

Informe del mercado del mercado del ecosistema de chips de semiconductores

Segmentación

Detalles

Por componente

Circuitos integrados, chips de memoria, dispositivos lógicos, optoelectrónica, dispositivos de alimentación discretos, sensores y MEMS, otros

Por nodo tecnológico

Menos de 7 nm, 7–14 nm, 14–28 nm, por encima de 28 nm

Por usuario final

Electrónica de consumo, automotriz y transporte, automatización industrial, comunicaciones, atención médica, aeroespacial y defensa, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por componentes (circuitos integrados, chips de memoria, dispositivos lógicos, optoelectrónica, dispositivos de energía discretos, sensores y mems y otros): el segmento de dispositivos lógicos capturó la mayor parte de 24.47% en 2024, debido a la creciente demanda de procesadores, GPU y FPGA que alimentan AI, computación en la nube de nubes y aplicaciones automotivas avanzadas.

Por nodo tecnológico (menos de 7 nm, 7–14 nm, 14–28 nm y por encima de 28 nm): el segmento de menos de 7 nm está listo para registrar una tasa compuesta anual de 8.70% durante el período de pronóstico, debido a los avances tecnológicos, las cargas de trabajo de IA en crecimiento y la demanda de procesadores de eficiencia energética.

Por usuario final (Consumer Electronics, Automotive & Transportation,Automatización industrial, Comunicaciones, atención médica, aeroespacial y defensa, y otros): el segmento de electrónica de consumo tenía el 24.20% del mercado en 2024, debido a la alta producción de teléfonos inteligentes, dispositivos portátiles y dispositivos inteligentes que requieren potentes semiconductores miniaturizados con capacidades de rendimiento avanzadas.

Mercado del ecosistema de chips semiconductoresAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific Semiconductor Chip Ecosystem Market Market se situó en 33.49% en 2024 en el mercado global, con una valoración de USD 225.87 mil millones. La región se beneficia de una extensa capacidad de fabricación de obleas, la presencia de proveedores de ensamblaje y pruebas de semiconductores subcontratados (OSAT), y la producción de chips de memoria de alto volumen.

Además, las políticas gubernamentales sólidas, las inversiones estratégicas de las empresas en nodos de tecnología avanzada y una base de proveedores maduros fortalecen su liderazgo. Además, el aumento de la demanda de la electrónica de consumo regional y la fabricación de automóviles respalda el crecimiento sostenible del mercado en diversas áreas de aplicación.

En abril de 2025, el gobierno indio aprobó cinco proyectos de semiconductores bajo el programa Semicon India, incluida una instalación de fabricación y cuatro unidades ATMP/OSAT, con inversiones de USD 18.24 mil millones y un cronograma de finalización de 4 a 6 años. Además, Mous con los Estados Unidos, la UE, Japón y Singapur apuntan a fortalecer el ecosistema de semiconductores de la India.

América del Norte está preparada para una tasa compuesta anual de 8.09% durante el período de pronóstico. Este crecimiento es impulsado por la creciente demanda de chips optimizados AI-AI en centros de datos, aumentando el uso desemiconductores automotricesy avances en herramientas de automatización de diseño electrónico.

Los programas federales de financiación y las colaboraciones de la industria están fortaleciendo la resiliencia de la cadena de suministro, mientras que las sólidas capacidades regionales de I + D continúan apoyando el progreso en nodos de procesos avanzados y arquitecturas de semiconductores de próxima generación, posicionando la región para una expansión sostenida.

Marcos regulatorios

En la UE, La Ley de CHIPS de la UE regula la investigación de semiconductores, la producción y los mecanismos de respuesta a la crisis. Su objetivo es aumentar la fabricación local, garantizar la soberanía tecnológica y reducir la dependencia de las cadenas de suministro externos en el mercado.

En China, La política de Made in China 2025 regula el desarrollo estratégico de las capacidades de semiconductores nacionales. Promueve la autosuficiencia, acelera la inversión en nodos avanzados e impulsa la innovación en todo el mercado.

En Japón, La estrategia de semiconductores y de la industria digital regula iniciativas para la fabricación de chips y la transformación digital. Se centra en la financiación de I + D, la colaboración de litografía avanzada y el fortalecimiento de la posición de Japón en el mercado.

En Corea del Sur, La estrategia K-Semiconductor Belt regula los incentivos para la I + D, los beneficios fiscales e infraestructura para Fabs. Admite escalar la producción, mejorar la competitividad y mantener el crecimiento en el mercado.

En la India, El programa Semicon India regula las políticas para el diseño de chips, la fabricación y la fabricación de exhibiciones. Brinda apoyo financiero para atraer inversiones globales y fomentar la innovación nacional dentro del mercado.

Panorama competitivo

Los actores clave en la industria del ecosistema de chips de semiconductores se están centrando en la expansión de la capacidad y las asociaciones para abordar las necesidades globales de la demanda y la innovación. Las inversiones se dirigen hacia el diseño habilitado para la AI, las arquitecturas de chiplet y la litografía avanzada para la mejora del rendimiento.

Las colaboraciones con instituciones de investigación y proveedores apoyan la mitigación de riesgos y el desarrollo más rápido. Las prioridades clave se centran en mejorar la resiliencia de la cadena de suministro, optimizar la eficiencia de fabricación y abordar los altos costos de capital al tiempo que mantiene la rentabilidad. Las empresas también están adaptando estrategias para alinearse con los requisitos de usuario final en rápida evolución en todas las aplicaciones.

En octubre de 2024, Qualcomm Incorporated y Stmicroelectronics anunciaron una colaboración estratégica para avanzar en las soluciones de IoT industrial y de consumo de próxima generación impulsadas por Edge AI. La asociación integra el sistema de conectividad inalámbrica de AI impulsado por Qualcomm en el ecosistema de microcontrolador STM32 STM32, que permite una integración de software perfecta y acelerando la adopción global a través de la red de distribución de ST.

Compañías clave en el mercado del ecosistema de chips de semiconductores:

En julio de 2025, Semiconductor Components Industries, LLC colaboró con NVIDIA para avanzar en arquitecturas de potencia de corriente continua de 800 voltios (VDC) para mejorar la eficiencia, la densidad de potencia y la sostenibilidad. La asociación apoya los centros de datos de IA de próxima generación con un mayor rendimiento y un impacto ambiental reducido.

En marzo de 2025, ASML Holding N.V. yCentro de microelectrónica interuniversitaria(IMEC) ingresó a una asociación estratégica de cinco años para combinar experiencia en el avance de la innovación de semiconductores e impulsar iniciativas sostenibles. La colaboración se centra en ofrecer soluciones que fortalezcan el progreso de la industria al tiempo que promueve la responsabilidad ambiental a largo plazo.

En marzo de 2025, TSMC anunció planes para aumentar su inversión de fabricación de semiconductores de EE. UU. En USD 100 mil millones adicionales, lo que aumenta su total a USD 165 mil millones. La expansión cubre tres fabs, instalaciones de embalaje avanzadas y un importante centro de I + D.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado del ecosistema de chips de semiconductores durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado del ecosistema de chips semiconductores

Mercado del ecosistema de chips semiconductores