Tamaño del mercado de equipos de cadena de frío, participación, crecimiento y análisis de la industria, por tipo de equipo (equipos de almacenamiento, equipos de transporte), por aplicación (alimentos y bebidas, productos farmacéuticos, productos químicos, otros) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: noviembre de 2025 | Autor: Swati J. | Última actualización: noviembre de 2025

Los equipos de cadena de frío comprenden dispositivos y sistemas con temperatura controlada que se utilizan para almacenar, transportar y distribuir productos sensibles a la temperatura, como vacunas, productos biofarmacéuticos, alimentos y productos químicos.

Incluye refrigeradores, congeladores, cajas frías, contenedores isotérmicos y vehículos de transporte refrigerados diseñados para mantener la integridad del producto a lo largo de toda la cadena de suministro. El equipo garantiza que los productos permanezcan dentro de un rango de temperatura específico desde la producción hasta el uso final, preservando su calidad, eficacia y seguridad.

Mercado de equipos de cadena de fríoDescripción general

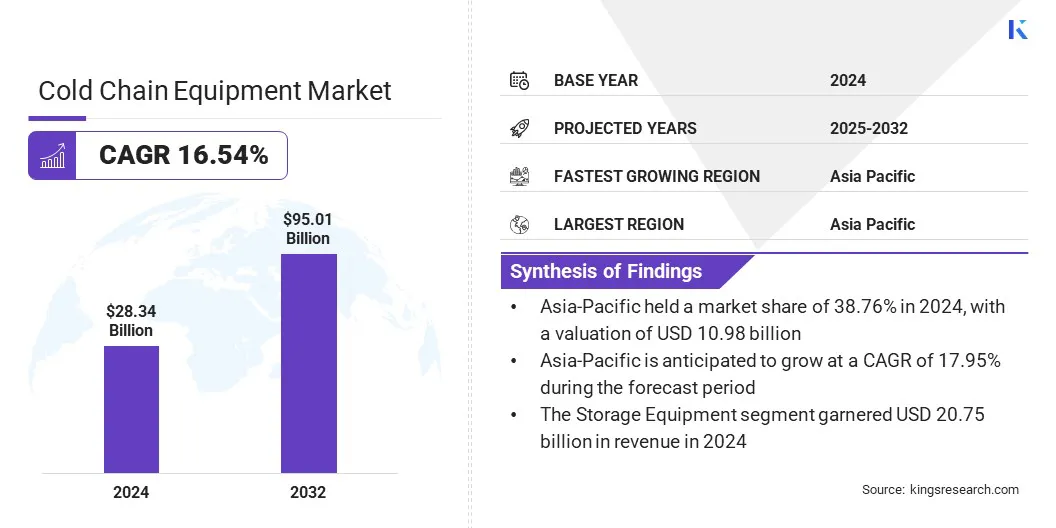

El tamaño del mercado mundial de equipos de cadena de frío se valoró en 28,34 mil millones de dólares en 2024 y se prevé que crezca de 32,54 mil millones de dólares en 2025 a 95,01 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 16,54% durante el período previsto.

El mercado está experimentando un crecimiento constante, impulsado principalmente por la creciente demanda de productos farmacéuticos, vacunas y productos alimenticios perecederos sensibles a la temperatura. Los avances en las tecnologías de refrigeración y los estándares regulatorios más estrictos respaldan aún más la expansión del mercado.

Aspectos destacados clave:

El tamaño de la industria de equipos de cadena de frío se registró en 28,34 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 16,54% de 2025 a 2032.

América del Norte tuvo una participación del 30,11% en 2024, valorada en 8.530 millones de dólares.

El segmento de equipos de almacenamiento obtuvo 20.750 millones de dólares de ingresos en 2024.

Se espera que el segmento de alimentos y bebidas alcance los 50.450 millones de dólares en 2032.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 17,95% durante el período previsto.

Las principales empresas que operan en el mercado de equipos de cadena de frío son Thermo King, Carrier, Emerson Electric Co, Danfoss, BITZER Kühlmaschinenbau GmbH, GEA Group, Kelvion Holding GmbH, CAREL INDUSTRIES S.p.A., Rivacold srl, Viessmann Refrigeration Solutions GmbH, Haier Biomedical, Blue Star Limited, Schmitz Cargobull, Krones y HYUNDAI TRANSLEAD.

El mercado está influenciado por la creciente demanda de almacenamiento y transporte con temperatura controlada en los sectores alimentario, farmacéutico y de productos perecederos. El creciente enfoque del gobierno en reducir la pérdida de alimentos, mejorar la seguridad alimentaria y promover la infraestructura sostenible está impulsando aún más la adopción. Los avances en soluciones de almacenamiento en frío energéticamente eficientes y alimentadas por energía solar también están respaldando la expansión del mercado al abordar los costos operativos y las preocupaciones ambientales.

En 2025, el Fondo de las Naciones Unidas para el Desarrollo de la Capitalización (FNUDC) y el Programa de las Naciones Unidas para el Desarrollo (PNUD) anunciaron una iniciativa conjunta para ampliar la infraestructura de almacenamiento en frío con energía solar en Kenia, con el objetivo de reducir el deterioro, apoyar a más de 60.000 pequeños agricultores y evitar 4.800 millones de toneladas de emisiones equivalentes de CO₂ para 2034.

¿Qué está impulsando la creciente demanda de equipos de cadena de frío en las cadenas de suministro de alimentos y atención médica?

Un factor clave que impulsa el crecimiento del mercado de equipos de cadena de frío es la creciente necesidad de mantener la integridad del producto en las cadenas de suministro sensibles a la temperatura. Las industrias farmacéutica y biotecnológica en expansión están creando una fuerte demanda de productos confiables.almacenamiento en fríoy sistemas de transporte para preservar la potencia de vacunas, productos biológicos y medicamentos especializados.

Además, el creciente comercio mundial de productos alimenticios perecederos requiere un control eficiente de la temperatura para evitar el deterioro y cumplir con estrictas normas de seguridad alimentaria. Esta creciente dependencia de soluciones de almacenamiento y logística con temperatura regulada está impulsando la adopción generalizada de equipos avanzados de cadena de frío en los sectores de la salud y la alimentación.

En 2024, UNICEF entregó 2.787 millones de dosis de vacunas a 99 países, llegando al 45% de los niños menores de 5 años del mundo. Para respaldar esto, UNICEF adquirió 1.500 sistemas solares para alimentar equipos médicos e instalaciones de almacenamiento de vacunas, mejorando la infraestructura de la cadena de frío en regiones desatendidas.

¿Qué factores clave relacionados con los costos operativos y de capital están obstaculizando el crecimiento del mercado de equipos de cadena de frío?

Un desafío clave que impide el progreso del mercado son los altos costos operativos y de capital asociados con los sistemas de refrigeración avanzados. La fabricación y el despliegue de unidades energéticamente eficientes, habilitadas para IoT y con temperatura controlada requieren una importante inversión inicial, junto con un mantenimiento especializado y una fuerza laboral calificada, lo que aumenta los gastos operativos generales. Estas limitaciones de costos dificultan la adopción, particularmente entre los proveedores de logística pequeños y medianos, lo que limita el despliegue a gran escala decadena de friosoluciones.

Para abordar este desafío, los actores del mercado están invirtiendo en tecnologías energéticamente eficientes, diseños de sistemas modulares y soluciones de mantenimiento predictivo para reducir los costos operativos. También están optimizando las cadenas de suministro, adoptando estrategias de abastecimiento local y formando asociaciones estratégicas para mejorar la eficiencia de costos y mejorar la accesibilidad al mercado.

¿Cómo está dando forma la integración de tecnologías inteligentes y automatizadas al mercado de equipos de cadena de frío?

Una tendencia clave que influye en el mercado es la creciente adopción de sistemas inteligentes y automatizados. Los fabricantes están integrando sensores habilitados para IoT, monitoreo de temperatura en tiempo real y mecanismos de alerta automatizados para mejorar la precisión del almacenamiento, la trazabilidad y la eficiencia operativa.

Estas innovaciones minimizan el deterioro de los productos, garantizan el cumplimiento de estrictos estándares regulatorios y mejoran la confiabilidad en las cadenas de suministro farmacéuticas, alimentarias y biotecnológicas. La implementación de equipos avanzados de cadena de frío está impulsando una adopción más amplia entre hospitales, laboratorios y operaciones de logística comercial.

En octubre de 2024, Carrier Transicold presentó sus unidades de refrigeración de las series Supra A y Citimax D de próxima generación en REFCOLD 2024 en Calcuta, India, destacando tecnología avanzada y soluciones de eficiencia mejorada para el sector de la cadena de frío.

Resumen del informe de mercado de equipos de cadena de frío

Segmentación

Detalles

Por tipo de equipo

Equipos de almacenamiento, equipos de transporte

Por aplicación

Alimentos y Bebidas, Productos Farmacéuticos, Químicos, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de equipo (equipo de almacenamiento y equipo de transporte): el segmento de equipos de almacenamiento ganó 20,75 mil millones de dólares en 2024, principalmente debido a la creciente demanda de soluciones de almacenamiento con temperatura controlada en los sectores alimentario, farmacéutico y logístico.

Por aplicación (alimentos y bebidas, productos farmacéuticos, productos químicos y otros): el segmento de alimentos y bebidas tuvo una participación del 52,11 % en 2024, lo que se atribuye en gran medida a la creciente demanda de almacenamiento y transporte refrigerados para preservar productos perecederos y reducir el deterioro en toda la cadena de suministro.

¿Cuál es el escenario del mercado en la región de Asia-Pacífico y América del Norte?

Según la región, el mercado mundial de equipos de cadena de frío se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de equipos de cadena de frío de Asia Pacífico se situó en el 38,76% en 2024, valorada en 10,98 mil millones de dólares. Este predominio se ve reforzado por la rápida expansión decomercio electrónico, distribución farmacéutica y cadenas de suministro de alimentos perecederos en toda la región.

Países como China, India, Japón y Corea del Sur están invirtiendo fuertemente en infraestructura logística moderna, incluidos almacenes con temperatura controlada y sistemas de entrega de última milla, para mantener la integridad del producto y cumplir con los estándares regulatorios.

Los gobiernos de la región también están invirtiendo en instalaciones de almacenamiento en frío y ofreciendo incentivos para modernizar las cadenas de suministro de alimentos y productos farmacéuticos, impulsando la expansión del mercado regional. Las asociaciones estratégicas entre proveedores de logística locales, empresas de tecnología e iniciativas gubernamentales que promueven la modernización de la cadena de frío están acelerando la adopción y respaldando la expansión del mercado regional.

En junio de 2025, el gobierno filipino asignó 53 mil millones de dólares para establecer alrededor de 100 instalaciones de almacenamiento en frío destinadas a extender la vida útil de frutas, verduras y otros cultivos de alto valor. Esta iniciativa refleja el compromiso estratégico del gobierno para fortalecer la infraestructura logística de la cadena de frío del país y garantizar la calidad y seguridad de los productos perecederos.

La industria de equipos de cadena de frío de América del Norte está preparada para crecer a una tasa compuesta anual sólida del 16,33% durante el período previsto. Este crecimiento está respaldado por la creciente demanda de productos farmacéuticos, biológicos y alimentos perecederos sensibles a la temperatura.

El mercado regional se beneficia además de una infraestructura logística bien establecida, tecnologías de refrigeración avanzadas y una estricta aplicación de las regulaciones por parte de agencias como la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) y el Departamento de Agricultura de los EE. UU. (USDA), que exigen un cumplimiento estricto de la cadena de frío.

Además, el aumento de las inversiones del gobierno y del sector privado en capacidad de almacenamiento en frío, en particular para apoyar la distribución de vacunas ycomida congeladalas exportaciones, están impulsando la expansión del mercado interno. Además, los fabricantes están dando prioridad a la sostenibilidad mediante la adopción de sistemas de refrigeración energéticamente eficientes y refrigerantes de bajo PCA, en línea con las políticas climáticas de América del Norte.

Marcos regulatorios

En América del Norte, la Administración de Medicamentos y Alimentos de los EE. UU. (FDA) y el Departamento de Agricultura de los EE. UU. (USDA) regulan los equipos de la cadena de frío y las instalaciones de almacenamiento para garantizar la seguridad de los alimentos y el cumplimiento de los estándares de control de temperatura. La Ley de Modernización de la Seguridad Alimentaria (FSMA) refuerza aún más los controles preventivos para los productos sensibles a la temperatura.

En Europa, la Autoridad Europea de Seguridad Alimentaria (EFSA) establece directrices para el almacenamiento y transporte en frío, complementadas con regulaciones de la UE sobre higiene alimentaria (Reglamento (CE) nº 852/2004) para mantener la calidad y seguridad del producto.

en china, la Comisión Nacional de Salud (NHC) y el Ministerio de Agricultura hacen cumplir las normas para el almacenamiento y transporte refrigerados de alimentos y productos farmacéuticos, incluido el control obligatorio de la temperatura.

Globalmente, la Comisión del Codex Alimentarius proporciona orientación internacional sobre normas de almacenamiento y transporte de alimentos, promoviendo la armonización y las mejores prácticas a través de las fronteras.

Panorama competitivo

Los principales actores de la industria de equipos de cadena de frío se están centrando en la innovación tecnológica, la expansión de la capacidad y las colaboraciones estratégicas. Los fabricantes están invirtiendo en unidades de refrigeración modulares, energéticamente eficientes y alimentadas por energía solar para mejorar la eficiencia operativa y la sostenibilidad.

Las empresas también están ampliando las instalaciones de producción y las redes de distribución en regiones de alto crecimiento para satisfacer la creciente demanda de soluciones de almacenamiento con temperatura controlada. Además, las asociaciones con proveedores de logística, procesadores de alimentos y gobiernos respaldan soluciones integradas de cadena de frío, fortalecen la presencia en el mercado y aceleran la adopción en los sectores alimentario, farmacéutico y de productos perecederos.

En mayo de 2025, Thermo King presentó sus últimas unidades de refrigeración de transporte (TRU) eléctricas e híbridas en ACT Expo 2025, incluido el A-500e totalmente eléctrico para remolques de larga distancia y el modelo híbrido-eléctrico Precedent S-750i. Estas unidades están diseñadas para reducir las emisiones y el consumo de combustible al tiempo que mejoran la eficiencia operativa.

Empresas clave en el mercado de equipos de cadena de frío:

En agosto de 2024, Trane Technologies plc, bajo su marca Thermo King, adquirió Klinge Corporation para fortalecer su cartera de control de temperatura de transporte sostenible. Klinge Corporation, especialista en contenedores refrigerados ISO, amplía la gama de soluciones de Thermo King para el transporte de productos sensibles a la temperatura, respaldando la estrategia de crecimiento de la empresa y reforzando su compromiso con operaciones eficientes de la cadena de frío global.

En febrero de 2025, Carrier Transicold presentó el Vector S 15, una unidad de refrigeración para remolques de próxima generación diseñada para optimizar el costo total de propiedad en la logística de la cadena de frío. La unidad incorpora la tecnología totalmente eléctrica E-Drive de Carrier, que elimina las transmisiones mecánicas y las correas, reduciendo así los requisitos de mantenimiento y mejorando la confiabilidad operativa.

Preguntas frecuentes

¿Cuál es el crecimiento previsto del mercado de equipos de cadena de frío?

¿Cuáles son los principales impulsores de la demanda de equipos de cadena de frío?

¿Qué tipos de equipos de cadena de frío son los más utilizados?

¿Qué regiones lideran la adopción de equipos de cadena de frío?

¿Qué desafíos enfrenta este mercado?

¿Quiénes son algunos de los actores principales en este espacio?

¿Qué innovaciones están dando forma al mercado de equipos de cadena de frío?

¿Qué oportunidades existen para inversores y desarrolladores?

¿Cómo puede ayudarme este informe a comprender los beneficios financieros a largo plazo de invertir en equipos de cadena de frío?

¿Cómo aborda este informe mi inquietud acerca de que los equipos no logran mantener temperaturas óptimas?

¿Cómo puede este informe ayudarme a justificar la inversión en instalaciones de almacenamiento en frío a gran escala?

¿Cómo me ayuda este informe a comprender las últimas tecnologías para mejorar la eficiencia de la cadena de frío?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.