Tamaño del mercado de lubricantes de aviación, participación, crecimiento y análisis de la industria, por tipo de producto (aceites de motor, fluidos hidráulicos, grasas), por tecnología (lubricantes a base de minerales, lubricantes sintéticos), por tipo de aeronave (aviación comercial, aviación militar), por aplicación, por usuario final, por canal de distribución y análisis regional. 2024-2031

Páginas: 220 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca una gama de aceites, grasas y fluidos específicamente formulados para cumplir con los requisitos ambientales, de seguridad y de rendimiento de los motores y componentes de aeronaves.

Estos lubricantes son esenciales para reducir la fricción, prevenir el desgaste y la corrosión, garantizar la estabilidad térmica y mejorar la eficiencia y confiabilidad general de las aeronaves comerciales y militares. El mercado incluye productos utilizados en motores, sistemas hidráulicos, trenes de aterrizaje y unidades de potencia auxiliares.

El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la industria en el período de pronóstico.

Mercado de lubricantes de aviaciónDescripción general

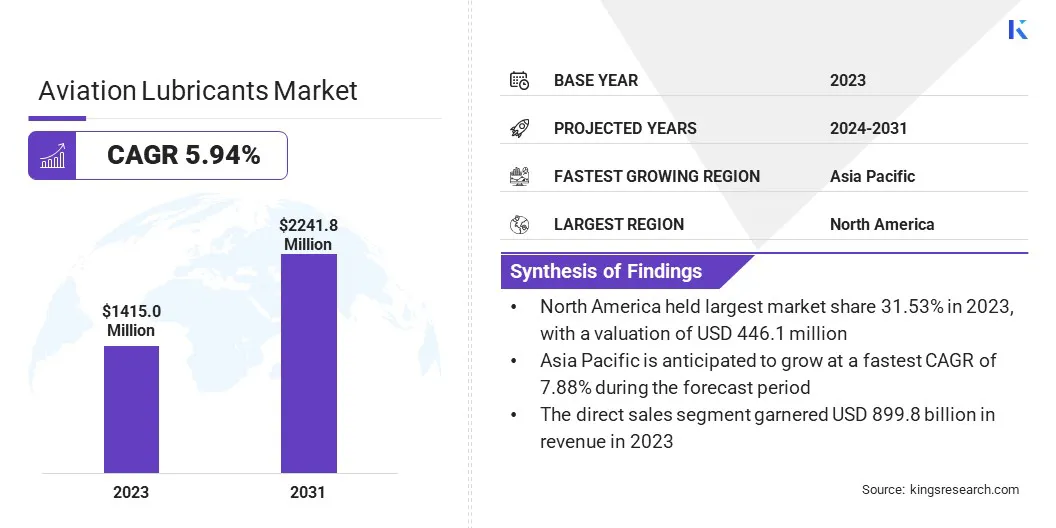

El tamaño del mercado mundial de lubricantes de aviación se valoró en 1415,0 millones de dólares en 2023 y se prevé que crezca de 1497,0 millones de dólares en 2024 a 2241,8 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 5,94% durante el período previsto..

La creciente frecuencia de vuelos y las continuas incorporaciones a la flota están elevando la demanda de lubricantes de alto rendimiento para garantizar un rendimiento óptimo del motor y de los componentes. Además, los avances en las formulaciones de lubricantes están mejorando la durabilidad, la eficiencia y la resistencia a condiciones extremas, lo que respalda aún más su adopción en los sectores de la aviación comercial y de defensa.

Aspectos destacados clave del mercado

Ellubricantes de aviaciónEl tamaño de la industria se registró en 1415,0 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 5,94% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 31,53% en 2023, con una valoración de 446,1 millones de dólares.

El segmento de aceites de motor obtuvo ingresos de 796,4 millones de dólares en 2023.

Se espera que el segmento de lubricantes minerales alcance los 1.350,4 millones de dólares en 2031.

Se prevé que el segmento de vehículos aéreos no tripulados experimente una tasa compuesta anual del 10,59% durante el período previsto.

Se prevé que el segmento de motores tenga una cuota de mercado del 55,44% en 2031.

El segmento de aerolíneas tuvo una cuota de mercado del 52,44% en 2023

Se espera que el segmento de ventas directas alcance los 1.367,5 millones de dólares en 2031

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 7,88% durante el período previsto.

Las principales empresas que operan en el mercado de lubricantes de aviación son Aerospace Lubricants Inc., IKV Tribology Ltd, Nye Lubricants Inc., Santie Oil Company, Idemitsu Kosan Co., FUCHS, Castrol Limited, Eastman Chemical Company, Shell, Exxon Mobil Corporation, The Chemours Company, Phillips 66 Company, NYCO, LUKOIL y TotalEnergies.

El mercado está experimentando un crecimiento impulsado por el aumento del tráfico aéreo mundial de pasajeros, lo que está impulsando la demanda de aviones comerciales y servicios de mantenimiento. El aumento de las frecuencias de vuelos y la expansión de la flota requieren un mantenimiento más frecuente, lo que aumenta la necesidad de lubricantes de alta calidad.

Las aerolíneas se están centrando en maximizar el rendimiento de la flota y minimizar el tiempo de inactividad, creando una mayor dependencia de lubricantes avanzados para garantizar la eficiencia, durabilidad y confiabilidad del motor en flotas en crecimiento y mayores programas de mantenimiento.

Según un informe publicado por elAsociación de transporte aéreo internacional(IATA)En enero de 2025, el tráfico global total medido en pasajeros-kilómetros pagados (RPK) aumentó un 10,4% y el tráfico internacional aumentó un 13,6%. Este aumento en los viajes aéreos, junto con un factor de carga récord del 83,5%, está impulsando una mayor utilización de las aeronaves y una mayor demanda de lubricantes de alto rendimiento que garanticen la eficiencia y confiabilidad del motor, respaldando ciclos de mantenimiento frecuentes.

Expansión de la aviación militar.

El mercado está impulsado por la continua expansión de las flotas mundiales de aviación militar, que está generando una demanda sostenida de lubricantes de alto rendimiento.

A medida que las fuerzas de defensa modernizan y amplían sus operaciones aéreas, existe una creciente necesidad de soluciones de lubricación avanzadas que garanticen la durabilidad del motor, la estabilidad térmica y la eficiencia operativa en condiciones extremas. Esto está impulsando la innovación en lubricantes sintéticos adaptados a entornos de aviación militar de alto estrés y una mayor disponibilidad operativa.

En julio de 2024, Boeing anunció que su gama de aviones de defensa está aprobada para operar con hasta un 50% de mezcla deCombustible de aviación sostenible (SAF)con combustible para aviones convencional. Este avance respalda una adopción más amplia de SAF en las flotas militares y se espera que impulse una mayor demanda en el mercado de lubricantes de aviación. Como resultado, existe una necesidad creciente de formulaciones de lubricantes compatibles con combustibles sintéticos para turbinas que garanticen un rendimiento óptimo, integridad del sello y protección del motor en condiciones operativas y ambientales cambiantes.

Cumplimiento ambiental

El cumplimiento ambiental se perfila como un desafío clave en el mercado debido a regulaciones cada vez más estrictas que limitan el uso de ciertos compuestos químicos con alto impacto ambiental.

Estas limitaciones regulatorias están obligando a los fabricantes a reformular los lubricantes manteniendo al mismo tiempo un alto rendimiento y confiabilidad. Para abordar esto, las empresas están invirtiendo en investigación y desarrollo de alternativas ecológicas, incluidos lubricantes de base biológica y de baja toxicidad.

A medida que la sostenibilidad se convierte en una prioridad, aumenta la demanda de productos respetuosos con el medio ambiente, lo que lleva a los fabricantes a innovar y cumplir tanto con los estándares regulatorios como con las expectativas de los consumidores. Además, el cumplimiento de las normas medioambientales internacionales se está volviendo fundamental para la competitividad del mercado.

Avances tecnológicos

El mercado está experimentando una transformación significativa impulsada por los continuos avances tecnológicos. Los nuevos desarrollos en formulaciones de lubricantes están brindando una mayor estabilidad térmica, intervalos de cambio de aceite más prolongados y una mayor resistencia al desgaste y la corrosión.

Avanzadolubricantes sinteticosTambién se están adaptando para satisfacer los exigentes requisitos de los motores de próxima generación y los sistemas de aeronaves de alto rendimiento. Estas innovaciones contribuyen a reducir los costos de mantenimiento y se alinean con el creciente enfoque de la industria de la aviación en la eficiencia operativa y la sostenibilidad.

En julio de 2023, Shell se convirtió en uno de los primeros proveedores de lubricantes de aviación en implementar una estrategia de sostenibilidad del ciclo de vida en toda su cartera AeroShell. Este enfoque se centra en evitar, reducir y compensar las emisiones de carbono durante todo el ciclo de vida del producto. Respalda un mejor rendimiento de las aeronaves y al mismo tiempo permite a los clientes alinearse con sus objetivos de emisiones netas de carbono o gases de efecto invernadero (GEI) cero.

Resumen del informe de mercado de lubricantes de aviación

Segmentación

Detalles

Por tipo de producto

Aceites de motor, fluidos hidráulicos, grasas, lubricantes especiales

Por tecnología

Lubricantes de base mineral, Lubricantes sintéticos, Lubricantes semisintéticos, Lubricantes de base biológica

Por tipo de aeronave

Aviación comercial, aviación militar, aviación general y de negocios, helicópteros, vehículos aéreos no tripulados (UAV)

Por aplicación

Motor, sistemas hidráulicos, tren de aterrizaje, estructura del avión, componentes de turbina, sistemas de refrigeración de aviónica

Por usuario final

OEM, MRO, aerolíneas, organizaciones militares, operadores de aeronaves privadas

Por canal de distribución

Ventas Directas, Distribuidores y Comerciantes, Ventas Online

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de producto (aceites de motor, fluidos hidráulicos, grasas, lubricantes especiales): el segmento de aceites de motor ganó 796,4 millones de dólares en 2023 debido a la creciente demanda de lubricantes de alto rendimiento que garanticen la eficiencia, durabilidad y confiabilidad del motor en aplicaciones de aviación comercial y militar.

Por tecnología (lubricantes de base mineral, lubricantes sintéticos, lubricantes semisintéticos y lubricantes de base biológica): los lubricantes de base mineral ocuparon el 62,45 % del mercado en 2023, debido a su rentabilidad, disponibilidad generalizada e idoneidad para una amplia gama de aplicaciones aeronáuticas, lo que los convierte en la opción preferida para muchas operaciones de aviación comercial y militar.

Por tipo de aeronave (aviación comercial,Aviación militar, aviación general y de negocios, y helicópteros): se prevé que el segmento de la aviación comercial alcance los 1.389,1 millones de dólares en 2031, debido al crecimiento continuo de los viajes aéreos a nivel mundial, el aumento del tamaño de las flotas y la creciente demanda de soluciones de mantenimiento eficientes para garantizar un rendimiento óptimo de las aeronaves y reducir el tiempo de inactividad operativa.

Por aplicación (motor, sistemas hidráulicos, tren de aterrizaje, estructura de avión, componentes de turbina, sistemas de refrigeración de aviónica): el segmento de motores ocupó el 55,44 % del mercado en 2031, debido al papel fundamental que desempeña la lubricación del motor para mejorar el rendimiento, reducir el desgaste y garantizar la longevidad y eficiencia de los motores de aeronaves en los sectores de la aviación comercial y militar.

Por usuario final (OEM, MRO, aerolíneas, organizaciones militares, operadores de aeronaves privadas): el segmento de aerolíneas tuvo una participación de mercado del 52,44 % en 2023, debido a la adopción a gran escala de lubricantes avanzados para respaldar las operaciones de vuelos de alta frecuencia, maximizar el rendimiento de la flota y cumplir con rigurosos estándares de mantenimiento y seguridad en todas las flotas de aviación comercial.

Por canal de distribución (ventas directas, distribuidores y concesionarios, ventas en línea): se espera que el segmento de ventas directas alcance los 1367,5 millones de dólares para 2031, debido a la creciente preferencia por un servicio al cliente personalizado, acceso directo a la experiencia en productos y soluciones personalizadas para operadores de aviación y organizaciones de mantenimiento a gran escala.

Mercado de lubricantes de aviaciónAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de lubricantes de aviación de América del Norte se situó en torno al 31,53% en 2023 en el mercado global, con una valoración de 446,1 millones de dólares. América del Norte ocupa una posición de liderazgo en el mercado, respaldada por su industria aeroespacial bien establecida y la presencia de importantes fabricantes de lubricantes.

La región se beneficia de inversiones constantes en tecnologías avanzadas y un marco regulatorio sólido que garantiza estándares de seguridad y calidad. Además, las empresas de la región buscan activamente asociaciones estratégicas e innovaciones de productos para fortalecer su posición en el mercado. Estos factores están impulsando el mercado en América del Norte.

En abril de 2025, Eastman Aviation Solutions lanzó EastmanTurbo Oil 2330 (ETO 2330), que recibió la aprobación de especificación MIL-PRF-7808 Grado 3 de la Fuerza Aérea de EE. UU.

Asia Pacífico está preparada para un crecimiento significativo con una sólida CAGR del 7,88% durante el período previsto. Un factor clave que impulsa el crecimiento de la industria de lubricantes de aviación en Asia Pacífico es la creciente colaboración entre los actores de la industria global y regional para mejorar las redes de distribución y ampliar el acceso a soluciones de lubricación de alto rendimiento.

Esta asociación estratégica mejora las redes de distribución, garantizando un acceso más amplio a soluciones de lubricación avanzadas y de alto rendimiento. A medida que aumenta la demanda de lubricantes de aviación confiables en la región, estas colaboraciones permiten cadenas de suministro fluidas, mejorando la penetración en el mercado y brindando a las aerolíneas y operadores de aviación opciones de lubricación efectivas y rentables para satisfacer las estrictas demandas operativas.

En abril de 2025, Quaker Houghton y PETRONAS Lubricants International (PLI) formaron una asociación estratégica en India para mejorar su oferta de soluciones industriales. Al aprovechar las carteras de productos y la presencia en el mercado de cada uno, Quaker Houghton distribuirá los lubricantes de alto rendimiento de PLI. Esto fortalecerá su compromiso conjunto de ofrecer productos probados y servicios impulsados por el valor en sectores industriales clave..

Marcos regulatorios

En los EE.UU., la Administración Federal de Aviación (FAA) supervisa las regulaciones sobre lubricantes de aviación para garantizar la seguridad, el rendimiento y el cumplimiento de los estándares de la industria de la aviación civil.

en la india, la Dirección General de Aviación Civil (DGAC) regula los lubricantes de aviación, garantizando el cumplimiento de las normas de aeronavegabilidad y seguridad. La aprobación de la DGCA es obligatoria para las organizaciones involucradas en el almacenamiento, composición, mezcla y suministro de lubricantes de aviación.

En Europa, los lubricantes de aviación están regulados por la Agencia de Seguridad Aérea de la Unión Europea (EASA). EASA es responsable de establecer estándares de seguridad para los productos de aviación, incluidos los lubricantes, garantizando que cumplan con estrictos requisitos ambientales y de desempeño para las operaciones de aviación comercial y militar.

Panorama competitivo

El mercado global se caracteriza por una serie de participantes, que incluyen tanto corporaciones establecidas como organizaciones en ascenso.Los actores clave están empleando diversas estrategias para impulsar el crecimiento del mercado de lubricantes de aviación, incluidas fusiones y adquisiciones para ampliar su presencia en el mercado y mejorar las capacidades tecnológicas.

Los lanzamientos de nuevos productos también están desempeñando un papel crucial para satisfacer las demandas cambiantes de los clientes de lubricantes ecológicos y de alto rendimiento.

En enero de 2024, Shell firmó un acuerdo a largo plazo con Air Europa para suministrar lubricantes aeroespaciales, incluidos aceites de motor, grasas y fluidos hidráulicos AeroShell para Boeing 737 y 787 Dreamliners.

Empresas clave en el mercado de lubricantes de aviación:

Desarrollos recientes (fusiones y adquisiciones/lanzamiento de nuevos productos)

En julio de 2024, AMSOIL INC. adquirió Aerospace Lubricants, empresa especializada en grasas para los sectores automotriz, industrial, militar y aeroespacial. La adquisición fortalece la cartera de AMSOIL, y Aerospace continúa como una subsidiaria independiente.

En abril de 2024, FUCHS completó la adquisición de LUBCON Group, mejorando su competitividad global y ampliando su cartera de lubricantes y grasas especiales. Este movimiento estratégico fortalece la presencia de FUCHS en mercados clave, permite la entrada a nuevas regiones de ventas y agrega un equipo altamente calificado con experiencia tecnológica avanzada. LUBCON continuará sus operaciones desde su base en Maintal, Hesse

Estas iniciativas estratégicas permiten a las empresas fortalecer su posicionamiento competitivo, acceder a nuevos segmentos de clientes y capitalizar las tendencias emergentes, lo que en última instancia acelera el crecimiento en la cada vez más dinámica industria de los lubricantes para aviación.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de lubricantes de aviación durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.