Pergunte agora

Mercado de hidrogênio de baixo carbono

Tamanho do mercado de hidrogênio de baixo carbono, participação, crescimento e análise da indústria, por tecnologia de produção (reforma de metano a vapor (SMR) (com CCS), eletrólise, gaseificação de biomassa, pirólise de metano, gaseificação de carvão (com CCS), outras tecnologias), por modo de distribuição, por aplicação e análise regional, 2025-2032

Páginas: 180 | Ano base: 2024 | Lançamento: October 2025 | Autor: Versha V.

Definição de mercado

O hidrogénio com baixo teor de carbono é gerado através de métodos de produção que limitam as emissões de carbono, como a eletrólise com energia renovável, a reforma do metano a vapor com captura de carbono e a gaseificação de biomassa. Fornece um transportador de energia sustentável que apoia os esforços de descarbonização em todas as indústrias.

A tecnologia é usada para geração de energia, transporte e operações industriais, como refino, produtos químicos e produção de aço. O seu papel na transição para energias limpas está a ser reforçado através de políticas governamentais, investimentos em infraestruturas e avanços em soluções de armazenamento e distribuição.

Mercado de hidrogênio de baixo carbonoVisão geral

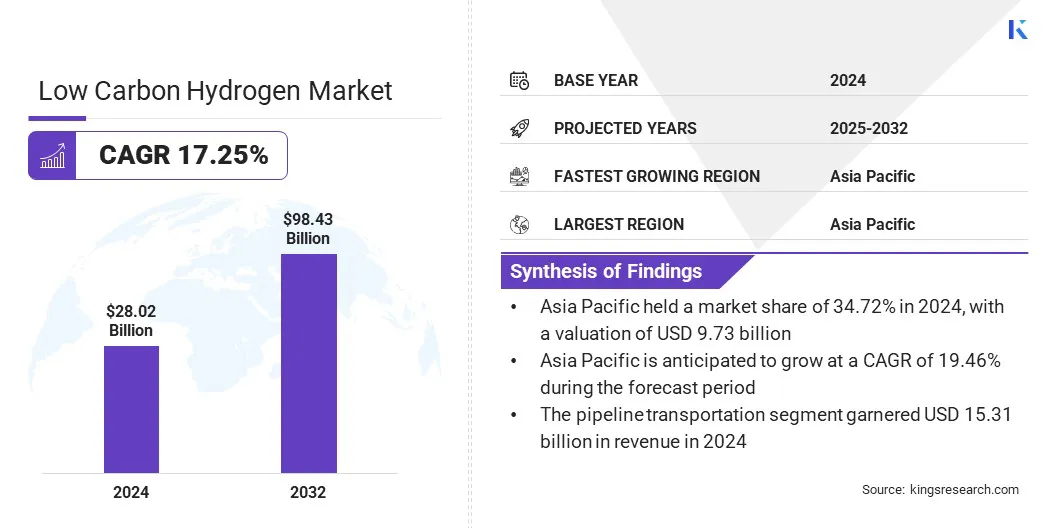

O tamanho do mercado global de hidrogênio de baixo carbono foi avaliado em US$ 28,02 bilhões em 2024 e deve crescer de US$ 32,31 bilhões em 2025 para US$ 98,43 bilhões até 2032, exibindo um CAGR de 17,25% durante o período de previsão. Este crescimento é atribuído ao aumento dos investimentos na produção de hidrogénio limpo como resultado das metas de descarbonização e dos compromissos de emissões líquidas zero.

A crescente procura por parte dos transportes, da produção de energia e das indústrias pesadas está a acelerar ainda mais a adopção devido à necessidade de fontes de energia sustentáveis e de emissões reduzidas.

Principais destaques

- A dimensão da indústria do hidrogénio de baixo carbono foi avaliada em 28,02 mil milhões de dólares em 2024.

- O mercado deverá crescer a um CAGR de 17,25% de 2025 a 2032.

- A Ásia-Pacífico detinha uma participação de 34,72% do mercado em 2024, avaliada em US$ 9,73 bilhões.

- O segmento de reforma do metano a vapor (SMR) (com CCS) obteve receitas de US$ 11,69 bilhões em 2024.

- O segmento de transporte dutoviário deverá atingir US$ 48,49 bilhões até 2032.

- Prevê-se que o segmento de transporte testemunhe o CAGR mais rápido de 20,68% durante o período de previsão.

- Prevê-se que a Europa cresça a uma CAGR de 16,90% durante o período de projeção.

As principais empresas que operam no mercado de hidrogênio de baixo carbono são Air Products and Chemicals, Inc., Plug Power Inc., Nel, Siemens Energy, ITM Power plc, Air Liquide Engineering & Construction, Linde PLC, McPhy Energy S.A., Bloom Energy, Infinite Green Energy, Equinor ASA, MITSUBISHI HEAVY INDUSTRIES, LTD., ENAPTER s.r.l., Acwa power e FCHEA.

O foco crescente na construção de infra-estruturas de grande escala, armazenamento eficiente e redes de distribuição fiáveis está a promover uma implantação mais ampla de hidrogénio com baixo teor de carbono em todas as regiões. Além disso, os avanços tecnológicos contínuos, as parcerias estratégicas e as colaborações transfronteiriças estão impulsionando a expansão do mercado.

- Em Novembro de 2023, o Banco Mundial introduziu a Iniciativa de Hidrogénio Limpo de 10 GW para apoiar a transição global paraenergia de baixo carbono. A iniciativa inclui projetos com capacidades de 100 MW a 1 GW e estabelece plataformas digitais e de capacitação para promover o desenvolvimento do hidrogénio limpo.

Motorista de mercado

Políticas governamentais e compromissos líquidos zero

O crescimento do mercado de hidrogénio de baixo carbono é alimentado principalmente por políticas governamentais e compromissos líquidos zero destinados a reduzir as emissões de gases com efeito de estufa. As estratégias nacionais para o hidrogénio, os subsídios, os incentivos fiscais e os programas de financiamento estão a encorajar investimentos na produção, armazenamento e distribuição de hidrogénio com baixo teor de carbono. Consequentemente, os setores energético, industrial e de transportes estão cada vez mais a adotar soluções de hidrogénio para cumprir as metas regulatórias e de sustentabilidade.

O apoio político contínuo e as iniciativas globais de descarbonização também estão a promover avanços tecnológicos e a implantação em grande escala, posicionando o hidrogénio de baixo carbono como um componente-chave daenergia limpatransição e alimentando um crescimento significativo do mercado.

- Em setembro de 2024,o Departamento de Energia dos EUA (DOE) anunciou US$ 15 milhões em financiamento para desenvolver sistemas inovadores de produção de hidrogênio. O programa visa a pesquisa em tecnologias de fluxo arrastado e gaseificação em leito fluidizado para matérias-primas alternativas, apoiando a meta do Hydrogen Shot do DOE de reduzir os custos do hidrogênio para US$ 1 por quilograma.

Desafio de mercado

Ritmo Lento de Desenvolvimento de Infraestruturas de Hidrogénio

O lento desenvolvimento da infraestrutura de hidrogénio representa uma barreira significativa ao crescimento do mercado de hidrogénio de baixo carbono. Oleodutos, instalações de armazenamento e estações de reabastecimento limitadas restringem a distribuição e adopção em grande escala nos sectores industrial, dos transportes e da energia, resultando muitas vezes em desafios logísticos complexos e em custos operacionais mais elevados. Estes desafios aumentam os prazos dos projetos e os requisitos de capital, dificultando a participação efetiva dos pequenos produtores e das empresas emergentes.

As indústrias e os governos que pretendem implementar soluções de hidrogénio enfrentam obstáculos adicionais, uma vez que o estabelecimento de infraestruturas fiáveis e seguras exige conhecimentos técnicos, conformidade regulamentar e coordenação com múltiplas partes interessadas. O acesso limitado a tecnologias avançadas de armazenamento e transporte agrava ainda mais estes desafios.

Para superar estas barreiras, as partes interessadas estão a investir em projetos de infraestruturas de grande escala, soluções de armazenamento modulares e sistemas de transporte inovadores. Estes esforços visam acelerar a expansão da rede, melhorar a fiabilidade e apoiar uma comercialização mais ampla de hidrogénio com baixo teor de carbono.

Tendência de mercado

Avanço das tecnologias de hidrogênio verde

O mercado do hidrogénio de baixo carbono está a testemunhar um forte impulso emhidrogênio verdeprodução, impulsionada pela crescente procura de soluções energéticas sustentáveis nos sectores industrial, dos transportes e da energia.

As tecnologias de eletrólise estão a ser otimizadas para maior eficiência, menor consumo de energia e melhor integração com fontes de energia renováveis, enquanto instalações de produção em grande escala estão a ser projetadas para satisfazer a crescente procura global. Esta mudança ganhou ainda mais força à medida que governos e indústrias aceleram os esforços de descarbonização para atingir metas líquidas zero e cumprir as regulamentações climáticas.

Em Setembro de 2025, a Agência Internacional de Energia informou que a China lidera a implantação global de hidrogénio de baixas emissões, detendo 65% da capacidade instalada ou comprometida de electrolisadores e quase 60% da capacidade de produção global.

As empresas de energia, os fornecedores de tecnologia e as instituições de investigação estão a investir em eletrolisadores avançados, sistemas de produção modulares e projetos colaborativos para escalar a implantação do hidrogénio verde. Espera-se que melhorias contínuas nas tecnologias de hidrogênio verde ajudem na transição para energia limpa e apoiem um crescimento significativo do mercado durante o período de previsão.

- Em Junho de 2024, o Banco Mundial aprovou 1,5 mil milhões de dólares em financiamento adicional para promover a transição da Índia para uma economia hipocarbónica. O financiamento apoiará a produção de hidrogénio verde, expandirá a capacidade de energia renovável e desenvolverá um mercado nacional de créditos de carbono, visando 450.000 toneladas métricas de hidrogénio verde e 1.500 MW de eletrolisadores anualmente.

Instantâneo do relatório de mercado de hidrogênio de baixo carbono

|

Segmentação |

Detalhes |

|

Por tecnologia de produção |

Reforma de metano a vapor (SMR) (com CCS), eletrólise, gaseificação de biomassa, pirólise de metano, gaseificação de carvão (com CCS) e outras tecnologias |

|

Por modo de distribuição |

Transporte por dutos, transporte de hidrogênio líquido a granel e transporte de hidrogênio comprimido |

|

Por aplicativo |

Transporte, Uso Industrial, Geração e Armazenamento de Energia e Aquecimento Residencial e Comercial |

|

Por região |

América do Norte: EUA, Canadá, México |

|

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa | |

|

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico | |

|

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África | |

|

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul |

Segmentação de Mercado

- Por tecnologia de produção (Reforma de Metano a Vapor (SMR)(Com CCS), Eletrólise, Gaseificação de Biomassa, Pirólise de Metano, Gaseificação de Carvão (Com CCS) e Outras Tecnologias): O segmento de reforma de metano a vapor (SMR) (Com CCS) faturou US$ 11,69 bilhões em 2024, principalmente devido à sua ampla adoção industrial e infraestrutura de produção estabelecida.

- Por modo de distribuição (transporte por dutos, transporte de hidrogênio líquido a granel e transporte de hidrogênio comprimido): O transporte por dutos detinha uma participação de 54,63% em 2024 devido ao seu baixo custo, confiabilidade e adequação para distribuição de hidrogênio em grande escala.

- Por aplicação (transporte, uso industrial, geração e armazenamento de energia e aquecimento residencial e comercial): O segmento de uso industrial deverá atingir US$ 34,36 bilhões até 2032, devido à crescente demanda por hidrogênio de baixo carbono no refino, na produção química e na fabricação de aço.

Mercado de hidrogênio de baixo carbonoAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação no mercado de hidrogênio de baixo carbono da Ásia-Pacífico foi de 34,72% em 2024 e foi avaliada em US$ 9,73 bilhões. Políticas governamentais favoráveis, a crescente capacidade de energia renovável e a forte procura industrial de hidrogénio com baixo teor de carbono estão a impulsionar a região.

A região beneficia de investimentos significativos em tecnologias de produção de hidrogénio verde e de projetos de infraestruturas de grande escala, que estão a acelerar a adoção em aplicações de energia, transporte e produção.

As parcerias estratégicas entre empresas locais e internacionais, juntamente com quadros regulamentares favoráveis, fortalecem ainda mais as perspectivas de crescimento. Melhorias contínuas na eficiência dos eletrolisadores, nas soluções de armazenamento e nas redes de distribuição tornaram a Ásia-Pacífico um centro chave para o desenvolvimento de hidrogénio de baixo carbono.

- Em setembro de 2024, a TotalEnergies investiu 400 milhões de dólares em capital no Fundo de Hidrogénio do Japão para apoiar o desenvolvimento da cadeia de valor do hidrogénio de baixo carbono. A Associação Japonesa de Hidrogénio (JH2A), com mais de 440 membros, lançou o fundo para apoiar o desenvolvimento sustentável do hidrogénio no setor industrial do Japão.

A indústria europeia de hidrogénio de baixo carbono deverá crescer a um CAGR de 16,90% durante o período de previsão. Este crescimento é alimentado pelas metas de descarbonização, pelo aumento dos investimentos em projetos de hidrogénio verde e pela expansão da capacidade de energia renovável na região. Os incentivos governamentais, o apoio regulamentar e as colaborações transfronteiriças estão a fortalecer o ecossistema do hidrogénio de baixo carbono na Europa.

- Em agosto de 2024, a Technip Energies N.V. 2025 garantiu o contrato FEED da BP para o projeto H2Teesside no Reino Unido. O projeto irá gerar 1,2 GW de hidrogénio de baixo carbono e capturar mais de 2 milhões de toneladas de CO₂ anualmente, contribuindo para as metas de produção de hidrogénio do país para 2030.

A crescente adoção industrial nos setores siderúrgico, de refinação e químico está a criar fortes oportunidades para a integração do hidrogénio e a redução de emissões. Além disso, os avanços nas tecnologias de eletrolisadores, nas soluções de armazenamento modular e nas redes de distribuição estão a acelerar a implantação, posicionando a Europa como um motor de crescimento fundamental para o mercado.

- Em setembro de 2024, a Hycamite TCD Technologies abriu a maior planta de divisão de metano da Europa em Kokkola, Finlândia. A instalação pode produzir anualmente 2.000 toneladas de hidrogénio com baixo teor de carbono e 6.000 toneladas de carbono de alta qualidade, utilizando GNL ou biometano para reduzir as emissões de CO₂ e demonstrar uma produção de hidrogénio escalonável e sem emissões.

Marcos Regulatórios

- Na União Europeia, o Pacote de Descarbonização do Hidrogénio e do Gás (Diretiva 2024/1788 e Regulamento 2024/1789) regula a infraestrutura do hidrogénio, o acesso ao mercado e o comércio transfronteiriço. Facilita a integração do hidrogénio hipocarbónico no sistema energético da UE e apoia a descarbonização do setor do gás.

- Na Índia, o Roteiro Nacional de Energia do Hidrogênio (NHERM) regula a produção, armazenamento, transporte e aplicações de hidrogênio. Pretende colmatar lacunas tecnológicas, reduzir a dependência das importações de petróleo e promover soluções energéticas sustentáveis.

- Nos Emirados Árabes Unidos, a Estratégia Nacional para o Hidrogénio 2050 regula o setor do hidrogénio. O objetivo é posicionar os E.U.A. como produtor e fornecedor de hidrogénio com baixas emissões até 2031, através do desenvolvimento de cadeias de abastecimento, centros de hidrogénio e um centro nacional de investigação e desenvolvimento.

- Nos EUA, o Crédito Fiscal para a Produção de Hidrogénio Limpo (Secção 45V do Código da Receita Federal) regula os incentivos fiscais para a produção de hidrogénio com baixo teor de carbono. Fornece créditos financeiros para hidrogénio produzido com intensidade de carbono igual ou inferior a 4 kg CO₂e por kg, apoiando o investimento em projetos de hidrogénio limpo e incentivando o aumento da produção com baixas emissões.

Cenário Competitivo

As empresas que operam na indústria do hidrogénio de baixo carbono estão a manter a competitividade através de investimentos em tecnologias avançadas de eletrólise, integração de captura de carbono e soluções modulares de armazenamento e distribuição. Eles estão se concentrando na expansão da capacidade de produção e na melhoria da eficiência operacional para atender à crescente demanda nos setores industrial, de transporte e de energia.

Os principais intervenientes estão a alargar os seus portfólios para incluir hidrogénio verde, hidrogénio azul e soluções integradas de hidrogénio, apoiadas por colaborações estratégicas, joint ventures e parcerias de infraestruturas.

- Em setembro de 2024, A Mitsubishi Corporation e a ExxonMobil celebraram um acordo-quadro de projeto para estabelecer uma instalação de hidrogênio e amônia com baixo teor de carbono no Texas. A instalação está planejada para produzir até 1 bilhão de pés cúbicos de hidrogênio com baixo teor de carbono por dia e mais de 1 milhão de toneladas de amônia com baixo carbono anualmente, capturando aproximadamente 98% das emissões de CO₂.

O mercado está a enfatizar o fortalecimento dos laços com governos, instituições de investigação e fornecedores de tecnologia para acelerar a implementação de projetos e reduzir os prazos de comercialização. Além disso, as empresas estão a melhorar as competências técnicas, a monitorização digital e os serviços integrados, ao mesmo tempo que utilizam a automação e sistemas de energia inteligentes para manter uma vantagem competitiva.

Principais empresas no mercado de hidrogênio de baixo carbono:

- Produtos de ar e produtos químicos, Inc.

- Plug Power Inc.

- Nel

- Siemens Energia

- ITM Power plc

- Air Liquide Engenharia e Construção

- Linde PLC

- McPhy Energia S.A.

- Energia florescente

- Energia Verde Infinita

- Equinor ASA

- INDÚSTRIAS PESADAS MITSUBISHI, LTD.

- ENAPTER s.r.l.

- Poder Acwa

- FCHEA

Desenvolvimentos Recentes (Acordos/Parcerias)

- Em novembro de 2024, Topsoe e Aramco assinaram um Acordo de Desenvolvimento Conjunto para promover a produção de hidrogênio de baixo carbono usando a tecnologia eREACT da Topsoe na fábrica de Shaybah da Aramco, na Arábia Saudita. Espera-se que a unidade de 3 MW produza 6 toneladas de hidrogénio com baixo teor de carbono diariamente, aproveitando a colaboração de outubro de 2023 para demonstrar a escalabilidade da tecnologia

- Em junho de 2024, a ExxonMobil e a Air Liquide concordaram em avançar com um projeto de hidrogênio de baixo carbono em Baytown, Texas. Espera-se que o projeto produza mil milhões de pés cúbicos de hidrogénio com baixo teor de carbono por dia, capture mais de 98% das emissões de CO₂ e utilize a rede de gasodutos da Air Liquide juntamente com quatro unidades modulares de separação de ar.

- Em novembro de 2023, a Air Liquide e a ENEOS Corporation assinaram um memorando de entendimento para promover o desenvolvimento de hidrogénio de baixo carbono no Japão. A parceria centrar-se-á na produção de hidrogénio utilizando CCUS e eletrólise, no desenvolvimento de uma cadeia de abastecimento de hidrogénio líquido e no apoio à mobilidade do hidrogénio e à infraestrutura de reabastecimento.

Perguntas frequentes