合成燃料市場

合成燃料市場規模、シェア、成長および産業分析、原料別(バイオマス、天然ガス、石炭、その他)、生産プロセス別(フィッシャー・トロプシュ合成、メタノール合成、電気分解、石炭液化)、最終用途別(輸送、発電、産業、その他)、および地域分析、 2025-2032

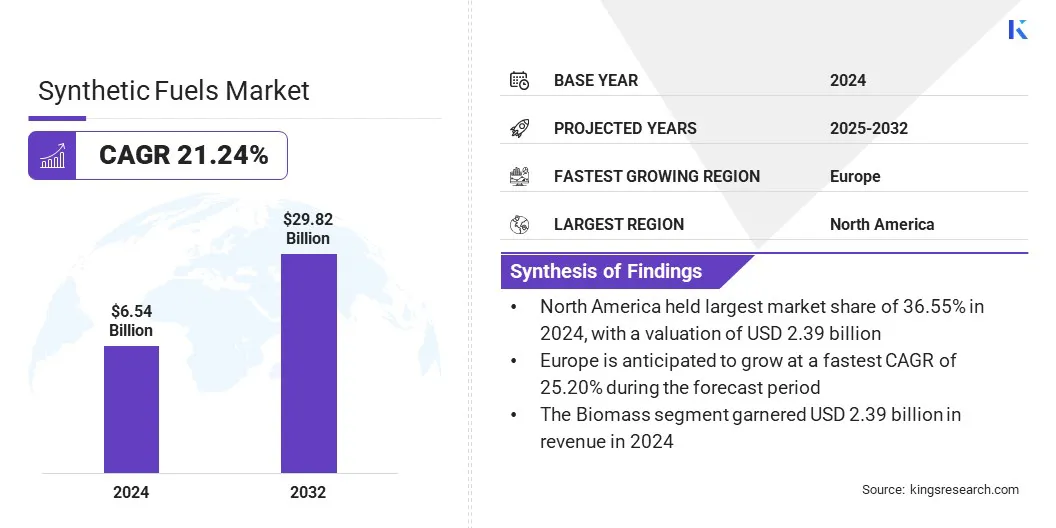

ページ: 170 | 基準年: 2024 | リリース: 2025年9月 | 著者: Swati J. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 170 | 基準年: 2024 | リリース: 2025年9月 | 著者: Swati J. | 最終更新: 2026年3月

合成燃料または合成燃料は、従来の石油精製ではなく化学合成によって製造される液体または気体のエネルギー媒体です。これらは、石炭、天然ガス、バイオマス、または回収された二酸化炭素と水素を組み合わせたものから得ることができます。

フィッシャー・トロプシュ合成や粉末液体化 (PtL) プロセスなどの生産経路により、大規模な応用が可能になります。再生可能エネルギーおよび炭素回収技術と統合すると、合成燃料は従来の化石燃料の低炭素代替品として機能します。既存の貯蔵、流通、燃焼インフラストラクチャとの互換性により、輸送および産業部門の脱炭素化における重要なコンポーネントとなっています。

世界の合成燃料市場規模は2024年に65億4,000万米ドルと評価され、2025年の77億4,000万米ドルから2032年までに298億2,000万米ドルに成長すると予測されており、予測期間中に21.24%のCAGRを示します。この拡大は、航空、海運、製造などの分野全体で二酸化炭素排出量の削減に重点が置かれていることで促進されています。

さらに、Power-to-Liquidおよび炭素回収技術への投資の増加により、世界的な脱炭素化目標をサポートしながら既存のインフラとの互換性を提供する、持続可能な代替燃料としての合成燃料の需要が生まれています。

合成燃料市場で活動している主要企業は、Shell、Sasol、Exxon Mobil Corporation.、TotalEnergies、BP p.l.c.、Eni S.p.A.、CHN ENERGY Investment Group Co.,LTD、NESTE、PetroSA、Gevo、Dakota Gasification Company、Phillips 66 Company、千代田化工建設、Qatar Energy、LanzaTech です。

持続可能なエネルギーへの移行がますます重視されるようになり、産業および輸送部門における合成燃料の需要が高まっています。合成燃料は、従来の化石燃料に取って代わり、航空、船舶、大型輸送におけるクリーンなエネルギー消費をサポートすることで、ライフサイクルにおける炭素排出量の削減に貢献しています。

電力から液体へのプロセスやガスから液体へのプロセスなどの高度な生産技術により、変換効率が向上し、回収された CO₂ や再生可能な水素を原料として使用できるようになりました。企業は、規制排出目標を達成し、エネルギー安全保障を強化し、長期的な脱炭素化目標をサポートするために合成燃料ソリューションを採用しており、合成燃料ソリューションは重要な要素となっています。低炭素エネルギー戦略。

厳しい環境規制と脱炭素化目標

合成燃料市場の拡大は、合成燃料の採用を加速する厳しい環境規制と世界的な脱炭素化目標によって推進されています。これらの燃料により、産業はライフサイクル排出量を削減し、従来の化石燃料に代わる持続可能な代替燃料を提供できるようになります。

規制措置により、製油所や運輸部門はよりクリーンな燃料オプションを統合するよう促されており、合成燃料は既存のインフラとの互換性も可能にします。政府や産業界はコンプライアンス要件を満たすために生産技術への投資を増やしており、合成燃料に対する強い需要が生じています。

高い生産コスト

合成燃料市場の進歩を妨げている主な課題は、従来の化石燃料と比較して生産コストが高いことです。電力から液体への技術や気体から液体への技術などの複雑な変換プロセスには、大量のエネルギー投入と高度なインフラストラクチャが必要であり、合成燃料の経済的競争力が低くなります。このコストの壁により大規模な導入が制限され、商業的な実現可能性に課題が生じています。

この課題に対処するために、企業はコスト削減を達成するためにプロセスの最適化、再生可能エネルギーの統合、生産施設のスケールアップに投資しています。戦略的コラボレーションと政府の補助金も、価格の課題に取り組み、導入を促進するために活用されています。

合成燃料生産における再生可能エネルギーの統合

合成燃料市場に影響を与える注目すべき傾向は、太陽光、風力、水力などの再生可能エネルギー源を燃料合成プロセスに統合することです。企業は、生産に再生可能エネルギーを利用した電気分解を採用することが増えています。緑色の水素、合成燃料生成のための重要な原料。これにより、生産時の排出量が削減され、合成燃料が循環エネルギー戦略に適合し、再生可能エネルギー導入における合成燃料の役割が強調されます。

|

セグメンテーション |

詳細 |

|

原料別 |

バイオマス、天然ガス、石炭、その他 |

|

製造工程別 |

フィッシャー・トロプシュ合成、メタノール合成、電気分解、石炭液化 |

|

最終用途別 |

輸送、発電、産業、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の合成燃料市場シェアは 2024 年に 21.43% となり、その価値は 23 億 9,000 万米ドルに達しました。この優位性は、強力な政策枠組み、技術の進歩、投資の増加によって支えられています。クリーンエネルギープロジェクト。

北米の合成燃料市場シェアは 2024 年に 21.43% となり、その価値は 23 億 9,000 万米ドルに達しました。この優位性は、強力な政策枠組み、技術の進歩、投資の増加によって支えられています。クリーンエネルギープロジェクト。

地域市場は、持続可能な燃料の生産と採用を促進する、米国エネルギー省のクリーン エネルギー プログラムや州レベルの低炭素燃料基準に基づく資金提供など、政府支援の取り組みからさらに恩恵を受けています。

航空および輸送部門は、厳しい排出削減目標の達成に向けて、合成燃料の需要をさらに高めています。さらに、民間企業は eFuel および電力から液体への発電プロジェクトへの投資を増やしており、地域市場の進歩を刺激しています。

ヨーロッパの合成燃料産業は、予測期間中に 25.20% という堅調な CAGR で成長すると推定されています。この急速な成長は、この地域の強力な規制枠組みと野心的な気候政策によって支えられています。欧州連合の「Fit for 55」パッケージやグリーンディールの取り組みなどの取り組みは、温室効果ガス排出削減の明確な義務を強制することで、持続可能な燃料の採用を促進しています。

さらに、EUイノベーション基金などの専用資金を利用できるため、商業化の見通しがさらに強化されます。ヨーロッパの厳しい気候目標、官民協力、クリーンテクノロジーの早期導入により、予測期間中に地域市場の拡大が促進されると予想されます。

合成燃料業界で活動する主要企業は、生産効率を高め、費用対効果の高い燃料ソリューションをサポートするための技術革新、的を絞った研究開発、戦略的パートナーシップを優先しています。

高度な合成プロセスを開発し、再生可能エネルギー源を統合することにより、企業は回収された CO₂ やグリーン水素などの原料の柔軟な利用を可能にし、従来の化石燃料への依存を減らしています。これらの取り組みは、脱炭素化、持続可能性、運用効率に関する業界の優先事項と一致しており、合成燃料を輸送、航空、産業分野にわたる実行可能な低炭素代替品として位置付けています。

よくある質問