Taille du marché des écosystèmes de puces semi-conducteurs, partage, croissance et analyse de l'industrie, par composant (circuits intégrés, puces mémoire, dispositifs logiques, autres), par nœud technologique (moins de 7 nm, 7-14 nm, 14-28 nm, supérieur à 28 nm), par l'utilisateur final et l'analyse régionale, 2025-2032

Pages: 148 | Année de base: 2024 | Version: September 2025 | Auteur: Antriksh P. | Dernière mise à jour: September 2025

L'écosystème des puces semi-conducteur comprend le cadre soutenant l'innovation, la production et le déploiement des puces dans toutes les industries. Il comprend les fournisseurs de matières premières, les fournisseurs d'EDA, les fabricants d'équipements, les fonderies et les services d'assemblage et de test. Les applications couvrent l'électronique grand public, l'automobile, l'industrie, les soins de santé et la défense démontrant son rôle dans l'informatique, la connectivité et l'automatisation.

Marché des écosystèmes des puces semi-conducteursAperçu

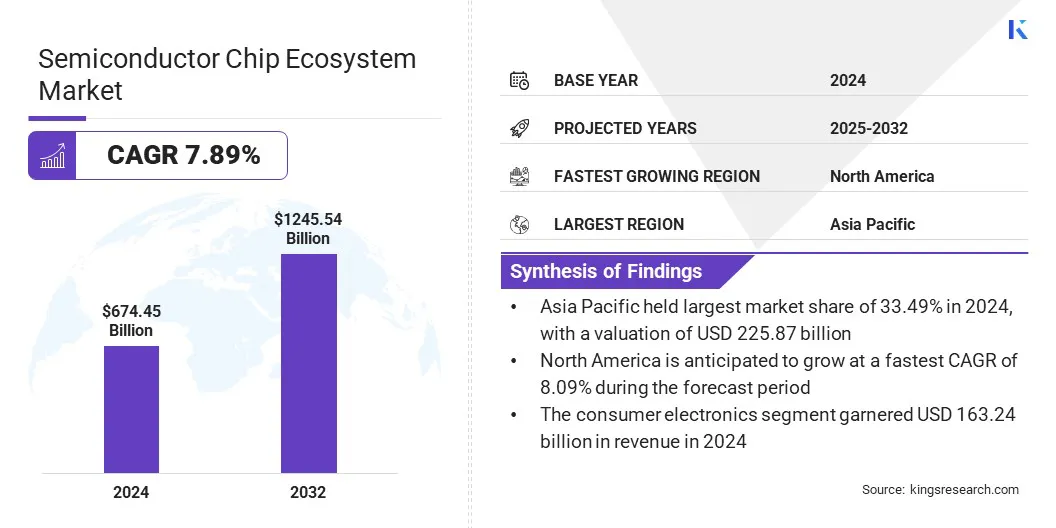

La taille mondiale du marché des écosystèmes des puces semi-conductrices était évaluée à 674,45 milliards USD en 2024 et devrait passer de 725,37 milliards USD en 2025 à 1 245,54 milliards USD d'ici 2032, présentant un TCAC de 7,89% par rapport à la période de prévision.

Cette croissance est tirée par la demande croissante d'électronique avancée, d'applications à forte intensité de données et d'infrastructures numériques. L'expansion des véhicules AI, 5G, Cloud Computing et électriques continue d'accélérer les exigences des puces entre les nœuds technologiques.

Faits saillants clés:

L'industrie de l'écosystème des puces semi-conductrices a été enregistrée à 674,45 milliards USD en 2024.

Le marché devrait croître à un TCAC de 7,89% de 2025 à 2032.

L'Asie-Pacifique a détenu une part de 33,49% en 2024, évaluée à 225,87 milliards USD.

Le segment des dispositifs logiques a récolté 165,01 milliards de dollars de revenus en 2024.

Le segment de l'automatisation industrielle devrait assister au TCAC le plus rapide de 8,04% au cours de la période de prévision.

L'Amérique du Nord devrait croître à un TCAC de 8,09% pendant la période de projection.

Les grandes entreprises opérant sur le marché des écosystèmes de puces semi-conductrices sont Texas Instruments Incorporated, Intel Corporation, Taiwan Semiconductor Manufacturing Company Limited, Samsung, SK Hynix Inc., Micron Technology, Inc., Qualcomm Technologies, Inc., Broadcom, Nvidia Corporation, Advanced Micro Devices, Inc. MediaTek et Semiconductor Components Industries, LLC.

Le marché se développe en raison de l'adoption croissante de semi-conducteurs dans les appareils de santé et les appareils portables, soutenus par les progrès de l'imagerie, du diagnostic, de la surveillance en temps réel, des capteurs miniaturisés, des processeurs à faible puissance et des solutions de soins de santé personnalisées.

Les capteurs et les MEM miniaturisés améliorent la précision de surveillance, tandis que les processeurs à faible puissance prennent en charge les dispositifs compacts à usage continu. La demande croissante de solutions de santé personnalisées crée des opportunités pour les fabricants de semi-conducteurs de fournir des composants spécialisés qui répondent aux normes de sécurité et de fiabilité strictes.

En octobre 2024, Samsung a introduit le Galaxy Ring en Inde, un portable compact intégré à des capteurs avancés qui fournissent des informations sur la santé personnalisées. L'appareil reflète une dépendance croissante à l'écosystème des puces semi-conductrices pour alimenter les vêtements de santé axés sur l'IA de nouvelle génération.

Moteur du marché

Augmentation de l'investissement dans l'expansion de la capacité de fabrication des semi-conducteurs

La croissance du marché est fortement soutenue par des investissements à grande échelle dans l'expansion des capacités de fabrication. Les Foundries mondiales et les fabricants de dispositifs intégrés étendent les usines de fabrication pour répondre à la demande croissante de puces avancées dans tous les secteurs tels que la fabrication, l'automobile et les biens de consommation.

Les gouvernements offrent également des incitations financières pour encourager la fabrication nationale et renforcer la résilience de la chaîne d'approvisionnement. L'expansion de la capacité traite des pénuries actuelles, ce qui sécurise la disponibilité future de dispositifs haute performance. Cette vague d'investissement continue stimule l'écosystème vers une plus grande échelle, des progrès technologiques et une compétitivité mondiale accrue.

En mars 2025, Infinineon a élargi sa présence en Inde en créant un centre mondial de capacités à Ahmedabad, au Gujarat, axé sur la R&D des puces semi-conductrices, les logiciels de produits, IT,gestion de la chaîne d'approvisionnementet l'ingénierie des systèmes. Cette expansion stratégique vise à améliorer ses capacités d'innovation mondiales et soutient la livraison de solutions de semi-conducteurs de nouvelle génération.

Défi du marché

Ris à la hausse de la R&D et des coûts de fabrication à des nœuds de technologie avancée

Le marché des écosystèmes de puces semi-conducteurs fait face à l'augmentation de la pression de l'escalade de la R&D et des coûts de fabrication à des nœuds de technologie de pointe tels que 7 nm et moins. Ces nœuds exigent des dépenses en capital approfondies pour les équipements de lithographie, les installations de salle blanche et l'optimisation des processus.

Les entreprises sont confrontées au défi d'équilibrer l'innovation avec une rentabilité dans un lien de vie plus court des produits. Des modèles collaboratifs, des partenariats technologiques et des programmes de financement soutenus par le gouvernement sont adoptés pour partager les risques et faciliter les pressions financières.

Pour surmonter ce défi, les fabricants de semi-conducteurs adoptent des modèles de R&D collaboratifs, une conception basée sur Chiplet et un financement soutenu par le gouvernement. Ces stratégies réduisent les charges de capital individuelles, optimisent l'efficacité de la fabrication et accélèrent l'innovation sur les nœuds avancés tout en soutenant la compétitivité sur le marché.

Tendance

Adoption croissante des puces optimisées sur l'IA sur les centres de données et les dispositifs de bord

Une tendance clé du marché des écosystèmes de puces semi-conductrices est l'adoption croissante des puces optimisées en AI pour les centres de données et l'informatique Edge. Les processeurs, tels que les GPU, les TPU et les accélérateurs d'IA, permettent une formation de modèle plus rapide, une inférence efficace et une prise de décision à faible latence.

Leur intégration entre les dispositifs automobiles, industriels et consommateurs améliore les performances, réduit la consommation d'énergie et améliore l'efficacité. Cela crée des opportunités pour les fabricants d'élargir les portefeuilles et de renforcer la présence du marché.

En mai 2025, leIndustrie des semi-conducteursL'association a indiqué que l'Inde avait sanctionné sa sixième installation de fabrication de semi-conducteurs par le biais d'une coentreprise HCL - Foxconn en vertu de la mission en Inde semi-conductrice. Avec cinq unités supplémentaires en termes d'achèvement, le gouvernement continue d'attirer des investissements étrangers pour étendre les capacités intérieures dans la conception des puces, les FAB, les unités ATMP et les infrastructures de soutien.

Rapport sur le marché des écosystèmes de puce semi-conducteurs

Segmentation

Détails

Par composant

Circuits intégrés, puces de mémoire, dispositifs logiques, optoélectronique, dispositifs d'alimentation discrets, capteurs et mems, autres

Par nœud technologique

Moins de 7 nm, 7–14 nm, 14–28 nm, supérieur à 28 nm

Par l'utilisateur final

Électronique grand public, automobile et transport, automatisation industrielle, communications, soins de santé, aérospatiale et défense, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché:

Par composant (circuits intégrés, puces mémoire, dispositifs logiques, optoélectronique, dispositifs d'alimentation discrets, capteurs et MEMS, et autres): Le segment des appareils logiques a capturé la plus grande part de 24,47% en 2024, en raison de la demande croissante de processeurs, de GPU et de FPGAS alimentaires, de compromis cloud et d'applications automobiles avancées.

Par nœud technologique (moins de 7 nm, 7–14 nm, 14 à 28 nm et plus de 28 nm): le segment de moins de 7 nm est prêt à enregistrer un TCAC de 8,70% grâce à la période de prévision, en raison des progrès technologiques, de la croissance des charges de travail de l'IA et de la demande de transformateurs économe en énergie.

Par l'utilisateur final (consommateur électronique, automobile et transport,Automatisation industrielle, Communications, Healthcare, Aerospace & Defense, et autres): Le segment de l'électronique grand public détenait 24,20% du marché en 2024, en raison de la production élevée de smartphones, de portables et d'appareils intelligents nécessitant des semi-conducteurs puissants et miniaturisés avec des capacités de performance avancées.

Marché des écosystèmes des puces semi-conducteursAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des écosystèmes des puces semi-conductrices en Asie-Pacifique était de 33,49% en 2024 sur le marché mondial, avec une évaluation de 225,87 milliards USD. La région bénéficie d'une grande capacité de fabrication de plaquettes, de la présence de fournisseurs de semi-conducteurs et d'essais externalisés (OSAT) et de production de puces mémoire à volume élevé.

De plus, des politiques gouvernementales robustes, des investissements stratégiques des entreprises dans les nœuds de technologie de pointe et une base de fournisseurs matures renforcent son leadership. De plus, l'augmentation de la demande de l'électronique régionale grand public et de la fabrication automobile soutient la croissance durable du marché dans divers domaines d'application.

En avril 2025, le gouvernement indien a approuvé cinq projets de semi-conducteurs dans le cadre du programme Semicon India, y compris une installation de fabrication et quatre unités ATMP / OSAT, avec des investissements de 18,24 milliards USD et un calendrier d'achèvement de 4 à 6 ans. De plus, les sous-marins des États-Unis, de l'UE, du Japon et de Singapour visent à renforcer l'écosystème des semi-conducteurs de l'Inde.

L'Amérique du Nord est prête pour un TCAC de 8,09% au cours de la période de prévision. Cette croissance est tirée par l'augmentation de la demande de puces optimisées dans les centres de données, augmentant l'utilisation desemi-conducteurs automobileset avancées dans les outils d'automatisation de la conception électronique.

Les programmes de financement fédéraux et les collaborations de l'industrie renforcent la résilience de la chaîne d'approvisionnement, tandis que des capacités de R&D régionales robustes continuent de soutenir les progrès dans les nœuds de processus avancés et les architectures de semi-conducteurs de nouvelle génération, positionnant la région pour une expansion prolongée.

Cadres réglementaires

Dans l'UE, la loi sur les puces de l'UE régule les mécanismes de recherche, de production et de réponse de crise des semi-conducteurs. Il vise à stimuler la fabrication locale, à garantir la souveraineté technologique et à réduire la dépendance aux chaînes d'approvisionnement externes sur le marché.

En Chine, la politique Made in China 2025 réglemente le développement stratégique des capacités de semi-conducteurs nationaux. Il favorise l'autosuffisance, accélère l'investissement dans des nœuds avancés et stimule l'innovation à travers le marché.

Au Japon, la stratégie de semi-conducteurs et de l'industrie numérique régule les initiatives pour la fabrication de puces et la transformation numérique. Il se concentre sur le financement de la R&D, la collaboration avancée de la lithographie et le renforcement de la position du Japon sur le marché.

En Corée du Sud, La stratégie de ceinture K-Semiconductor réglemente les incitations pour la R&D, les avantages fiscaux et les infrastructures pour les FAB. Il soutient la production de production, d'amélioration de la compétitivité et de maintenir la croissance du marché.

En Inde, le programme Semicon India réglemente les politiques de conception, de fabrication et de fabrication d'affichage des puces. Il fournit un soutien financier pour attirer des investissements mondiaux et favoriser l'innovation intérieure sur le marché.

Paysage compétitif

Les principaux acteurs de l'industrie des écosystèmes des puces semi-conducteurs se concentrent sur l'expansion des capacités et les partenariats pour répondre aux besoins mondiaux de la demande et de l'innovation. Les investissements sont dirigés vers la conception compatible AI, les architectures Chiplet et la lithographie avancée pour l'amélioration des performances.

Les collaborations avec les institutions de recherche et les fournisseurs soutiennent l'atténuation des risques et le développement plus rapide. Les priorités clés se concentrent sur l'amélioration de la résilience de la chaîne d'approvisionnement, l'optimisation de l'efficacité de la fabrication et la lutte contre les coûts d'investissement élevés tout en subissant une rentabilité. Les entreprises adaptent également des stratégies pour s'aligner sur les exigences en évolution rapide des utilisateurs finaux entre les applications.

En octobre 2024, Qualcomm Incorporated et Stmicroelectronics ont annoncé une collaboration stratégique pour faire progresser les solutions IoT industrielles et consommateurs de nouvelle génération alimentées par Edge AI. Le partenariat intègre le système de connectivité sans fil AI de Qualcomm en AI avec le système de microcontrôleur STM32 de ST, permettant une intégration logicielle transparente et accélérer l'adoption mondiale via le réseau de distribution de ST.

Les entreprises clés du marché des écosystèmes de puces semi-conducteurs:

En juillet 2025, Semiconductor Components Industries, LLC a collaboré avec NVIDIA pour faire avancer les architectures de puissance de courant direct de 800 volts (VDC) pour améliorer l'efficacité, la densité de puissance et la durabilité. Le partenariat soutient les centres de données d'IA de nouvelle génération avec des performances plus élevées et une réduction de l'impact environnemental.

En mars 2025, Asml tenant n.v. etCentre de microélectronique interuniversitaire(IMEC) a conclu un partenariat stratégique sur cinq ans pour combiner l'expertise dans l'avancement de l'innovation des semi-conducteurs et la conduite des initiatives durables. La collaboration se concentre sur la fourniture de solutions qui renforcent les progrès de l'industrie tout en favorisant la responsabilité environnementale à long terme.

En mars 2025, TSMC a annoncé son intention d'augmenter son investissement américain à la fabrication de semi-conducteurs de 100 milliards USD supplémentaires, ce qui a augmenté son total à 165 milliards USD. L'expansion couvre trois FAB, les installations d'emballage avancées et un centre de R&D majeur.

Questions fréquemment posées

Quel est le TCAC attendu du marché des écosystèmes de puces semi-conducteurs au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché des écosystèmes des puces semi-conducteurs

Marché des écosystèmes des puces semi-conducteurs