Tamaño del mercado de torres eólicas, participación, crecimiento y análisis de la industria por tipo (torre de acero, torre de concreto, torre híbrida), por implementación (en tierra, costa afuera), por aplicación (industrial, comercial, residencial, de servicios públicos) y análisis regional 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado involucra la producción e instalación de torres eólicas, componentes vitales de las turbinas eólicas que elevan el rotor para una captura óptima de energía. Este mercado incluye varios tipos de torres, como estructuras de celosía, tubulares e híbridas, utilizadas tanto en parques eólicos terrestres como marinos.

El mercado está impulsado por la creciente demanda de energía renovable, incentivos gubernamentales y avances en la tecnología de turbinas, con factores como los costos de materiales y las políticas energéticas globales que impactan significativamente en la dinámica del mercado.

Descripción general del mercado de torres eólicas

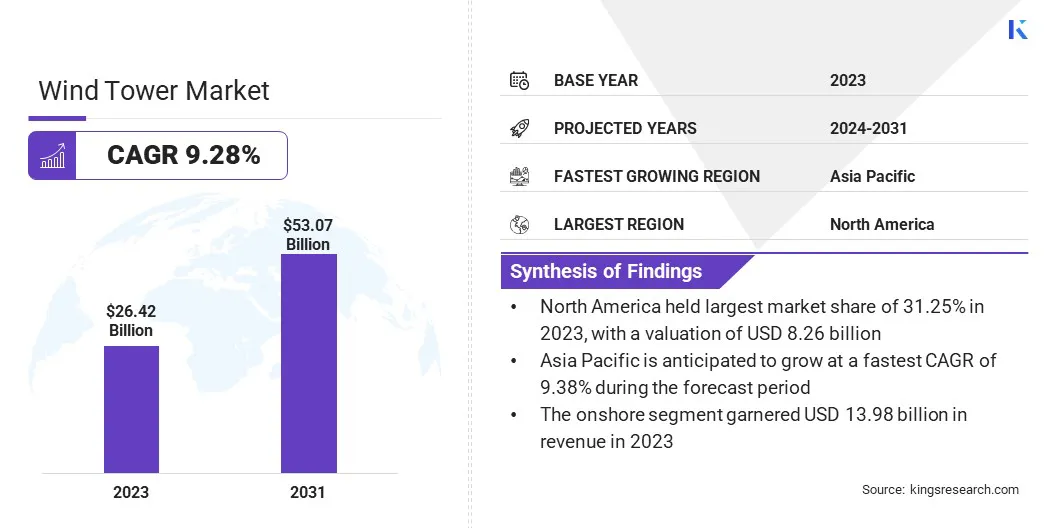

El tamaño del mercado mundial de torres eólicas se valoró en 26,42 mil millones de dólares en 2023 y se prevé que crezca de 28,52 mil millones de dólares en 2024 a 53,07 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 9,28% durante el período previsto.

El mercado está creciendo rápidamente debido a la creciente adopción de la energía eólica como un componente clave de la transición global hacia fuentes de energía sostenibles. El aumento de las inversiones en infraestructura de energía eólica, junto con políticas e incentivos gubernamentales favorables, impulsan este crecimiento. El cambio hacia turbinas eólicas más grandes y eficientes impulsa la demanda de diseños avanzados de torres eólicas, lo que contribuye aún más a la expansión del mercado.

Las principales empresas que operan en la industria de torres eólicas son General Electric Company, goldwind.com, Siemens Gamesa Renewable Energy, Envision Group, Nordex SE, Suzlon Energy Limited, ENERCON Global GmbH, ACCIONA, KGW, Senvion Wind Technology Pvt. Limitado. Ltd, Suzlon Energy Limited, CS WIND Corporation, DONGKUK S&C, Inoxwind, Vestas y Arcosa Wind Towers, Inc.

La disminución de los costos de la tecnología de energía eólica, las preocupaciones ambientales y la necesidad de seguridad energética están impulsando el mercado. Se espera que la demanda de instalaciones eólicas terrestres y marinas aumente a medida que los países se esfuercen por cumplir los objetivos de energía renovable y reducir las emisiones de gases de efecto invernadero (GEI), beneficiando al mercado.

Las innovaciones en materiales y fabricación también están mejorando el rendimiento y reduciendo los costos, asegurando un crecimiento sostenido en los próximos años.

En enero de 2024,Vestas anunció planes para establecer una nueva fábrica de palas en alta mar en el norte de Szczecin, Polonia, en un sitio adquirido en febrero de 2023. Esta instalación complementará su fábrica de ensamblaje de góndolas existente en la isla Ostrów Brdowski, que se espera que comience a operar en 2025 y cree 700 empleos directos. Estos desarrollos tienen como objetivo satisfacer la creciente demanda de energía eólica marina en Europa.

Aspectos destacados clave

El tamaño del mercado de torres eólicas se valoró en 26,42 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 9,28% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 31,25% en 2023, con una valoración de 8.260 millones de dólares.

El segmento de torres de acero obtuvo 10,48 mil millones de dólares de ingresos en 2023.

Se espera que el segmento de servicios públicos alcance los 18.810 millones de dólares en 2031.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual del 9,38% durante el período previsto.

Impulsor del mercado

“Ampliación de los parques eólicos marinos”

Energía eólica marinaestá creciendo rápidamente, debido a su capacidad para aprovechar vientos más fuertes y consistentes, lo que resulta en una mayor producción de energía que las instalaciones terrestres. Los avances tecnológicos, como las turbinas eólicas flotantes y las torres eólicas más altas, están mejorando la viabilidad incluso en aguas más profundas.

La demanda de torres eólicas marinas duraderas y especializadas aumentará significativamente a medida que las naciones prioricen la seguridad energética y la neutralidad de carbono.

En junio de 2024, el parque eólico Dogger Bank anunció una inversión adicional de 31,4 millones de dólares para apoyar a las comunidades costeras del norte y noreste de Inglaterra durante su vida operativa de 35 años. Este financiamiento tiene como objetivo mejorar la educación STEM, ampliar los programas de becas y proporcionar subvenciones comunitarias, basándose en los 1,2 millones de dólares ya invertidos durante la fase de construcción. La iniciativa subraya el compromiso del parque eólico de crear un impacto positivo duradero en las comunidades circundantes.

La continua expansión de los proyectos eólicos marinos está impulsando el crecimiento de las energías renovables, lo que contribuye al desarrollo económico y social local. Este compromiso a largo plazo destaca el impacto más amplio de la energía eólica más allá de la generación de energía, que está acelerando el crecimiento del mercado de torres eólicas.

Desafío del mercado

“Altos costos iniciales”

Los altos costos iniciales asociados con la fabricación e instalación de torres eólicas, especialmente para parques eólicos marinos, presentan uno de los desafíos más importantes en el mercado mundial de torres eólicas.

Estos importantes gastos iniciales, que incluyen materiales avanzados, instalación e infraestructura, pueden disuadir las inversiones, particularmente en regiones en desarrollo con acceso limitado al capital. La energía eólica ofrece beneficios ambientales y económicos a largo plazo; sin embargo, la naturaleza intensiva en capital de la industria puede retrasar la transición a la energía renovable, desacelerando el crecimiento general del mercado.

Los gobiernos pueden ofrecer incentivos, mientras que las economías de escala y los avances tecnológicos en materiales y procesos de fabricación pueden ayudar a reducir los costos con el tiempo, fomentando una adopción más generalizada de la energía eólica.

El esquema de Contratos por Diferencia (CfD) en el Reino Unido tiene como objetivo fomentar la inversión en energía renovable proporcionando un flujo de ingresos estable para los desarrolladores, garantizando precios fijos de la electricidad durante 15 años. Ha contribuido a reducir costes y riesgos para los promotores, impulsando la confianza y atrayendo inversiones.

Tendencia del mercado

“Adopción creciente de torres eólicas modulares y prefabricadas”

La creciente adopción de torres eólicas modulares y prefabricadas está remodelando el sector de la energía eólica al abordar desafíos clave como el transporte, el tiempo de instalación y el costo. Las torres eólicas modulares se componen de secciones prefabricadas que se pueden transportar más fácilmente en comparación con las tradicionales torres masivas de una sola pieza.

Esta modularidad permite un montaje más rápido en obra, reduciendo el tiempo de construcción y los costos de mano de obra. Además, la prefabricación en entornos controlados garantiza estándares de alta calidad y reduce el desperdicio de material.

En agosto de 2024,Siemens Gamesa lanzó el aerogenerador SG 3.2-129, diseñado específicamente para emplazamientos con vientos medios y bajos en EE.UU. Este aerogenerador, construido sobre la robusta serie de productos de 2,3 MW, ofrece un aumento del 10,3% en la producción anual de energía. Con un rotor de 129 metros y una potencia nominal de 3,2 MW, el SG 3.2-129 presenta tecnología de engranajes, alta eficiencia y mantenimiento reducido, lo que lo convierte en una solución ideal para diversas condiciones de viento en los EE. UU.

Los diseños modulares se están volviendo esenciales a medida que aumenta la demanda de torres más altas, ya que permiten la construcción eficiente de torres más altas y robustas. Estas torres se pueden personalizar para adaptarse a condiciones de viento y terreno específicos, lo que las hace ideales para ubicaciones remotas o de difícil acceso. Esta tendencia no sólo ayuda a reducir el costo general deenergía eólicapero también mejora la viabilidad de implementar turbinas eólicas en una gama más amplia de ubicaciones.

Mercado de la torre eólica Instantánea del informe

Segmentación

Detalles

Por tipo

Torre de acero, Torre de hormigón, Torre híbrida

Por implementación

En tierra, en alta mar

Por aplicación

Industrial, Comercial, Residencial, Utilidad

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo (torre de acero, torre de hormigón, torre híbrida): el segmento de torres de acero ganó 10.480 millones de dólares en 2023, impulsado por su solidez, rentabilidad y la gran demanda de soluciones confiables y producidas en masa para instalaciones eólicas terrestres. Las torres de acero son ampliamente utilizadas, debido a su eficiencia en diferentes condiciones de viento, así como a su facilidad de transporte y construcción.

Por implementación (en tierra, costa afuera): el segmento terrestre tenía una participación de mercado del 52,90 % en 2023, impulsado por instalaciones rentables, políticas favorables y una creciente demanda de energía renovable en regiones con disponibilidad de tierra y condiciones eólicas adecuadas.

Por aplicación (industrial, comercial, residencial, servicios públicos): el segmento de servicios públicos ganó 9.340 millones de dólares en 2023, impulsado por la creciente demanda de proyectos de energía renovable a gran escala y los incentivos gubernamentales que promueven la transición a energías limpias. Se están implementando cada vez más parques eólicos a gran escala para cumplir los objetivos energéticos nacionales y reducir la dependencia de los combustibles fósiles, ofreciendo una importante capacidad de generación de energía.

Análisis regional del mercado de torres eólicas

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

América del Norte representó una importante cuota de mercado de torres eólicas de alrededor del 31,25% en 2023, valorada en 8.260 millones de dólares. Esto se atribuye a mayores inversiones en energía renovable, incentivos estatales y federales y un fuerte impulso a la generación de energía limpia.

Estados Unidos y Canadá están liderando el camino con proyectos eólicos terrestres, respaldados por condiciones eólicas favorables, avances tecnológicos y una infraestructura energética en evolución.

El 24 de agosto de 2023, el Departamento de Energía de EE. UU. publicó informes que muestran un fuerte crecimiento en el sector de energía eólica de EE. UU. La energía eólica representó el 22% de la nueva capacidad eléctrica en 2022, con importantes inversiones y creación de empleo. La Ley de Reducción de la Inflación ha estimulado el crecimiento de la energía eólica terrestre y marina, y se prevé que la capacidad eólica terrestre aumente un 60% para 2026, creando más de 2 millones de MW de energía adicional.

La industria de torres eólicas en Asia Pacífico está lista para crecer a una tasa compuesta anual del 9,38% durante el período de proyección. Este crecimiento está impulsado por el aumento de las inversiones en energía renovable, el apoyo gubernamental a proyectos de energía eólica y la creciente demanda de soluciones de energía limpia en países como China, India y Japón. El mercado de la energía eólica en Asia Pacífico se expandirá significativamente a medida que la región continúe priorizando la energía sostenible.

En julio de 2024, el Global Energy Monitor informó que China continúa liderando el mundo en energía renovable, con 159 GW de capacidad eólica y 180 GW de capacidad solar en construcción. Este importante crecimiento posiciona a China como una fuerza dominante en la transición energética, con el doble de capacidad renovable construida en comparación con el resto del mundo combinado. Las ambiciosas políticas y las inversiones a gran escala del país son impulsores clave de este desarrollo.

Marcos regulatorios

La Comisión Europea introdujo la Directiva sobre energías renovables (RED II) para establecer un marco legalmente vinculante para lograr los objetivos de energía renovable. La directiva incluye disposiciones específicas para los biocombustibles, el almacenamiento de energía y la eficiencia energética, al tiempo que apunta a aumentar la energía renovable al 32% para 2030. Hace hincapié en los criterios de sostenibilidad y la reducción de las emisiones de GEI en los sectores de la energía y el transporte.

En los EE.UU., la Comisión Federal Reguladora de Energía (FERC) regula la transmisión interestatal de electricidad, gas natural y petróleo. Supervisa las prácticas de mercado y la infraestructura relacionada con la energía renovable y garantiza una competencia leal. La FERC también desempeña un papel clave en la aprobación de nuevos proyectos energéticos, incluida la energía eólica y solar, y en el establecimiento de políticas relacionadas con los mercados energéticos.

en china, el Consejo de Estado emitió un reglamento en 2014 centrado en el desarrollo y promoción de la energía renovable, que incluye la energía eólica. Describe pasos para mejorar la eficiencia energética, promover tecnologías de energía limpia y establecer un enfoque organizado para reducir las emisiones de carbono. El documento enfatiza las políticas orientadas al mercado, las inversiones gubernamentales y el aumento de la capacidad de energía renovable como motores clave para el crecimiento a largo plazo.

en la india, el Ministerio de Energías Nuevas y Renovables (MNRE) es responsable de las políticas y regulaciones relacionadas con el desarrollo de energías renovables, incluida la energía eólica. El ministerio promueve la integración de tecnologías de energía renovable, estableciendo objetivos para la capacidad eólica y apoyando el desarrollo de infraestructura. También facilita incentivos financieros, subsidios e iniciativas de energía verde para cumplir con los objetivos nacionales de energía renovable.

Panorama competitivo

Las empresas deberían centrarse en diseños de torres innovadores, incluidas estructuras modulares e híbridas que mejoren la eficiencia del transporte y la instalación, para obtener una ventaja competitiva en el mercado de torres eólicas.

Además, la sostenibilidad y la reducción de costos a través de técnicas y materiales de fabricación avanzados pueden aumentar la rentabilidad. Las empresas también deben mantenerse a la vanguardia alineándose con las políticas gubernamentales, garantizando incentivos para las energías renovables e invirtiendo en proyectos de energía eólica marina.

Por ejemplo, en enero de 2023, GE Vernova propuso el desarrollo de dos nuevas instalaciones eólicas marinas en Nueva York como parte de su impulso para expandir la energía renovable en los EE. UU. Estos proyectos tienen como objetivo proporcionar energía limpia a cientos de miles de hogares y al mismo tiempo contribuir a los objetivos de energía renovable del estado. Las instalaciones incluirán tecnología eólica marina de última generación diseñada para generar electricidad sostenible.

Lista de empresas clave en el mercado Torre eólica:

En diciembre de 2024, European Energy y Novo Holdings anunciaron una empresa conjunta para triplicar la capacidad de energía renovable de los parques eólicos terrestres alemanes. La colaboración tiene como objetivo reemplazar turbinas obsoletas con modelos modernos y más eficientes, aumentando significativamente la capacidad combinada de los parques. Esta iniciativa está destinada a impulsar la producción de energía limpia y apoyar la transición hacia un sistema energético más sostenible en Alemania.

En diciembre de 2024, BP y JERA Co., Inc. anunciaron una asociación para crear un negocio mundial de energía eólica marina de primer nivel. Esta empresa conjunta combinará sus carteras de energía eólica marina, combinando la experiencia de BP en el desarrollo de energía eólica marina con los recursos y la experiencia de JERA en el sector energético. La colaboración tiene como objetivo impulsar el crecimiento en el mercado de la energía eólica marina, ampliar la capacidad global de energía renovable y apoyar la transición a fuentes de energía bajas en carbono.

En noviembre de 2024, SP Group anunció su expansión en el mercado tailandés de energía renovable a través de su primer acuerdo de fusión y adquisición (M&A). La empresa adquirió activos clave en proyectos de energía eólica y solar, fortaleciendo su cartera de energías renovables en Tailandia. Esta medida se alinea con la estrategia del Grupo SP de acelerar la transición hacia la energía limpia en el Sudeste Asiático, apoyando los objetivos de desarrollo sostenible de la región.

En septiembre de 2024,Ørsted y Skyborn Renewables de GIP lanzaron una empresa conjunta para ampliar su capacidad eólica marina con los proyectos South Fork Wind y Revolution Wind. Esta asociación tiene como objetivo desarrollar importantes parques eólicos marinos frente a las costas de EE. UU., contribuyendo a los objetivos de energía renovable y al mismo tiempo fortaleciendo las posiciones de ambas empresas en el creciente mercado eólico marino.

Preguntas frecuentes

¿Cuál se espera que se valore la CAGR total para el mercado de torres eólicas durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores impulsores del mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento tendrá la participación máxima del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.