Tamaño del mercado de calefacción del distrito solar, participación, crecimiento e análisis de la industria, por componentes (coleccionistas solares, sistemas de almacenamiento térmico, intercambiadores y bombas de calor, otros accesorios), por aplicación (calefacción residencial, comercial e institucional), por tipo de sistema, por integración de fuente de calor y análisis regional, 2024-2031

Páginas: 180 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca el desarrollo, la integración y la operación de sistemas de calefacción centralizados alimentados por energía térmica solar. Dirigido a los sectores residenciales, comerciales e industriales, su objetivo es reducir la dependencia de los combustibles fósiles y las bajas emisiones de carbono.

Este mercado está impulsado por los objetivos de sostenibilidad, las políticas de eficiencia energética y los avances en tecnologías térmicas solares, que ofrecen soluciones de calefacción escalables y ecológicas para el desarrollo de la infraestructura energética urbana y rural. El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de calefacción del distrito solarDescripción general

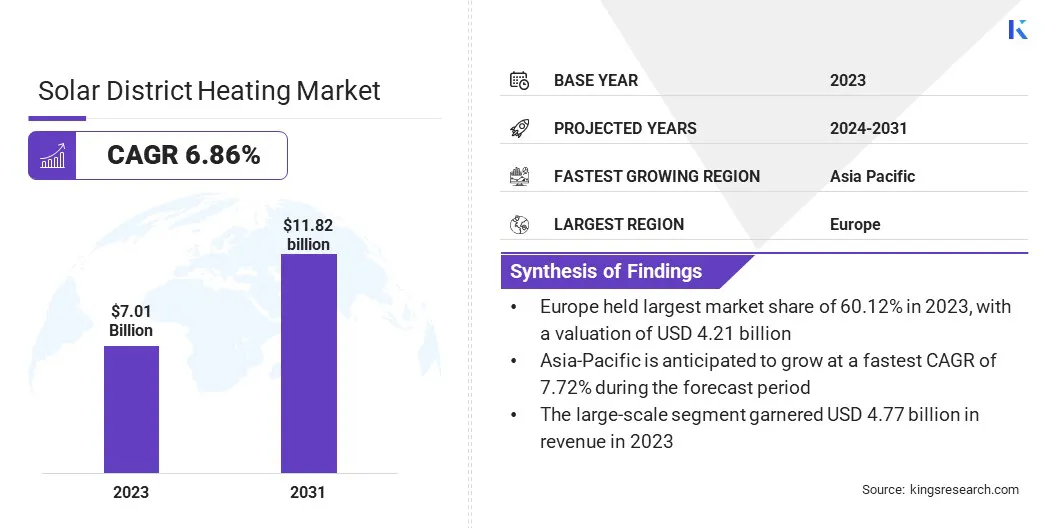

El tamaño del mercado mundial de calefacción del distrito solar se valoró en USD 7.01 mil millones en 2023 y se proyecta que crecerá de USD 7.43 mil millones en 2024 a USD 11.82 mil millones para 2031, exhibiendo una tasa compuesta anual de 6.86% durante el período de pronóstico.

El mercado está creciendo constantemente, impulsado por la demanda de energía baja en carbono y avances tecnológicos. El mayor enfoque en la sostenibilidad y los objetivos de ESG es acelerar el financiamiento verde, posicionando la calefacción solar como un estratégico a largo plazoenergía limpiainversión.

Las principales empresas que operan en la industria de calefacción del distrito solar son Aalborg CSP, Fortum, Göteborg Energi, Kelag International, Keppel Corporation Limited, Logstor, NRG Energy Inc., Ramboll's, RWE, Shinryo Corporation, Statkraft, Steag GmbH, Vattenfall Group. Y HaFrslund, Helen Lt..

El mercado se está expandiendo rápidamente debido a la creciente demanda de soluciones de energía limpia. Este crecimiento se ve impulsado por los avances en tecnología solar y almacenamiento de energía, que mejoran la eficiencia y la escalabilidad de los sistemas de calefacción renovables.

A medida que los países se centran en reducir las emisiones de carbono y la transición a fuentes de energía sostenibles, la demanda de calefacción solar y tecnologías asociadas continúa aumentando, impulsando las inversiones y acelerando la adopción de infraestructura ecológica en áreas urbanas.

En noviembre de 2024, RWE y Peabody anunciaron una asociación estratégica para avanzar en proyectos de energía renovable al reutilizar la tierra minera recuperada. RWE aprovechará su experiencia en energía limpia, mientras que los activos terrestres de Peabody y las capacidades de recuperación, particularmente en el Medio Oeste, apoyarán proyectos de almacenamiento de energía solar y energía a gran escala. Esta colaboración subraya el compromiso de ambas empresas con la energía sostenible y la administración ambiental.

Destacados clave

El tamaño del mercado de calefacción del distrito solar se registró en USD 7.01 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.86% de 2024 a 2031.

Europa tenía una cuota de mercado de 60.12% en 2023, con una valoración de USD 4.21 mil millones.

El segmento de recolectores solares obtuvo USD 2.46 mil millones en ingresos en 2023.

Se espera que el segmento de calefacción residencial llegue a USD 5.42 mil millones para 2031.

Se anticipa que el segmento a gran escala es testigo de una tasa compuesta anual del 7.00% durante el período de pronóstico.

Se pronostica que el segmento de sistemas híbridos tiene una cuota de mercado del 7,43% en 2031.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 7.72% durante el período de pronóstico.

Conductor de mercado

Demanda de soluciones de energía baja en carbono

La creciente demanda de soluciones de energía baja en carbono está impulsando significativamente la expansión del mercado. Los gobiernos y los sectores privados en todo el mundo están aumentando sus esfuerzos para reducir las emisiones de carbono y cumplir con los objetivos climáticos. Como resultado, existe una creciente preferencia por las alternativas sostenibles y de bajo consumo a los sistemas de calefacción convencionales.

Solar District Heating ofrece una solución renovable sin emisiones al aprovechar la energía térmica solar para proporcionar calefacción a gran escala para aplicaciones residenciales, comerciales e industriales.

En noviembre de 2024, el estudio de Wärtsilä destacó el calentamiento del distrito como una solución flexible y baja en carbono para los sistemas de energía descarbonizantes. Tecnologías comoCalor y energía combinados (CHP)Los motores y las bombas de calor pueden integrar la energía renovable, reducir las emisiones de CO₂ en un 57% en el sector dominado por carbón de Polonia en 2032 y ahorrar USD 3.8 mil millones durante la próxima década. Esto se alinea con la creciente demanda de soluciones de energía bajas de carbono asequibles y escalables en toda Europa.

Desafío del mercado

Variabilidad estacional en el suministro de energía solar

La variabilidad estacional en el suministro de energía solar plantea un desafío significativo para el mercado de calefacción del distrito solar. La generación de energía térmica solar depende de la luz solar, que fluctúa durante todo el año. En los meses de invierno o en regiones con luz solar limitada, la producción de energía puede ser inconsistente, lo que impulsa la confiabilidad de los sistemas de calefacción del distrito solar.

Para mitigar esto, se pueden requerir soluciones adicionales de almacenamiento de energía o sistemas de calefacción de respaldo, lo que aumenta el costo y la complejidad de la implementación. Esta variabilidad puede limitar la adopción generalizada de la calefacción del distrito solar, particularmente en áreas con inviernos largos o patrones climáticos menos predecibles.

Para abordar este desafío, los actores clave están desarrollando soluciones avanzadas de almacenamiento de energía, como sistemas de almacenamiento de energía térmica (TES) y materiales de cambio de fase (PCM). Los sistemas de almacenamiento de energía térmica almacenan el exceso de calor generado durante los períodos soleados para su uso posterior.

Los sistemas híbridos que combinan energía térmica solar con otras fuentes renovables, como biomasa, geotérmica o bombas de calor, se están integrando para proporcionar un suministro de calefacción más confiable y consistente.

Tendencia de mercado

Integración con tecnologías inteligentes

El mercado está adoptando tecnologías inteligentes para aumentar la eficiencia y la sostenibilidad. La optimización impulsada por la IA, el almacenamiento térmico habilitado para IoT y los sistemas automatizados de respuesta a la demanda están avanzando en la gestión de energía. Las bombas de calor inteligentes y las plataformas de control digital facilitan la integración perfecta con redes de energía renovable, reduciendo la dependencia de los combustibles fósiles.

Esta transición se alinea con los objetivos de descarbonización al tiempo que optimiza los costos operativos. Como la infraestructura de actualización de servicios públicos, las soluciones solares-térmicas inteligentes son cruciales en la transición a las redes de calefacción de distrito de baja carbono centradas en los datos, mejorando la competitividad y escalabilidad del mercado.

Informe del mercado de calefacción del distrito solar

Segmentación

Detalles

Por componente

Coleccionistas solares (coleccionistas de placas planas, coleccionistas de tubos evacuados), sistemas de almacenamiento térmico (almacenamiento térmico a corto plazo (STT), almacenamiento de energía térmica estacional (STE)), intercambiadores y bombas de calor, sistemas de control y monitoreo, otros accesorios

Por aplicación

Calefacción residencial, comercial e institucional, calefacción industrial

Por tipo de sistema

A pequeña escala (integración de la comunidad local o de construcción única), a gran escala (redes de cuadrícula múltiples o de construcción múltiple)

Por integración de la fuente de calor

Sistemas solar solo, sistemas híbridos

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por componentes (coleccionistas solares, sistemas de almacenamiento térmico, intercambiadores y bombas de calor, sistemas de control y monitoreo y otros accesorios): el segmento de coleccionistas solares obtuvo USD 2.46 mil millones en 2023 debido a la creciente adopción de las tecnologías térmicas solares de alta eficiencia y la creciente demanda de soluciones de calentamiento sostenibles en aplicaciones residenciales, comerciales e industriales.

Por aplicación (calefacción residencial, comercial e institucional, calefacción industrial): el segmento de calefacción residencial tenía el 50,12% del mercado en 2023, debido a la creciente demanda de los consumidores de soluciones de calefacción rentables y eficientes en energía e incentivos gubernamentales de apoyo que promueven la adopción de sistemas térmicos solares en los hogares.

Por tipo de sistema (pequeña escala, a gran escala): se proyecta que el segmento a pequeña escala alcanzará los USD 3.63 mil millones para 2031, debido a la creciente demanda de soluciones energéticas descentralizadas, facilidad de instalación y la creciente adopción de sistemas de calefacción solar en aplicaciones comerciales residenciales y pequeñas.

Mediante la integración de la fuente de calor (sistemas solar solo, sistemas híbridos), el segmento de sistemas híbridos mantuvo un mercado de 62.85% en 2031, debido a su mejor confiabilidad, capacidad para garantizar un suministro de calor continuo al integrar múltiples fuentes de energía y una creciente preferencia por soluciones de calentamiento flexibles y de alta eficiencia en condiciones climáticas variables.

Mercado de calefacción del distrito solarAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación en el mercado de calefacción del distrito solar de Europa fue de alrededor del 60,12% en 2023 en el mercado global, con una valoración de USD 4.21 mil millones. El dominio de Europa en el mercado está impulsado por marcos regulatorios fuertes, objetivos climáticos y apoyo gubernamental constante.

La región se beneficia de una infraestructura de calefacción del distrito bien establecida, lo que permite una integración perfecta de los sistemas térmicos solares. Los avances tecnológicos y la presencia de una base de fabricación madura en Europa mejoran aún más la competitividad.

Además, los altos precios de la energía y un enfoque en la seguridad energética están acelerando el cambio hacia soluciones locales de calefacción de baja carbono. Las asociaciones estratégicas públicas-privadas están impulsando la innovación, la escalabilidad y la inversión a largo plazo en tecnologías de calefacción renovables.

En abril de 2025Europa de SolarPowery la Federación Nacional de Energía Solar de la India (NSEFI) firmó un nuevo MOU para mejorar la colaboración de la India UE en la fabricación solar. El acuerdo se centra en diversificar las cadenas de suministro, identificar las oportunidades de negocios y financiamiento, promover el intercambio de conocimiento y abordar los desafíos regulatorios para facilitar el acceso al mercado y al diálogo de políticas para iniciativas de fabricación solar conjuntas.

Asia-Pacific está listo para un crecimiento significativo a una tasa compuesta anual de 7,72% durante el período de pronóstico. Un factor clave que impulsa el crecimiento del mercado en Asia-Pacífico es un fuerte compromiso gubernamental para expandir la capacidad de energía renovable, respaldada por marcos de políticas a largo plazo y misiones solares nacionales.

Estas iniciativas promueven la adopción solar a través de mecanismos como obligaciones de compra renovable (RPO), aranceles preferenciales y estrategias de integración de red. Al fomentar la innovación tecnológica y garantizar la viabilidad financiera, tales políticas están creando un entorno propicio para el despliegue solar a gran escala, acelerando el crecimiento de las soluciones de calefacción del distrito solar en economías en rápido desarrollo de la región.

En febrero de 2025, el presupuesto del Ministerio de Energía Nuevo y Renovable (MNRE) aumentó a USD 3.19 mil millones en el año fiscal actual, un aumento notable de las asignaciones anteriores, con USD 2.91 mil millones dedicados al sector solar. Se espera que este aumento en la financiación, particularmente para la energía solar, afecte directamente la calefacción del distrito solarindustria, impulsando el crecimiento de soluciones térmicas solares. La mayor inversión respaldará la escala de infraestructura, avances tecnológicos e integración con tecnologías inteligentes, posicionando los sistemas de calefacción del distrito solar como un componente clave de la estrategia de energía renovable de la India.

Marco regulatorio

En los EE. UU., el mercado está regulado tanto a nivel federal como estatal. La Comisión Reguladora Federal de Energía (FERC) supervisa los mercados de energía, mientras que la Oficina de Tecnologías de Energía Solar de la Energía Solar de los Estados Unidos (SETO) administra los programas solares.

En la India, El Ministerio de Energía Nuevo y Renovable (MNRE) y Solar Energy Corporation of India (SECI) son reguladores clave en el mercado. MNRE se centra en la promoción de energía renovable, mientras que SECI implementa proyectos de energía solar.

La Unión EuropeaEstablece políticas energéticas y climáticas a través de directivas como la Directiva de Energía Renovable (Rojo II), promoviendo el térmico solar en la calefacción del distrito. Las autoridades nacionales, como Bnetza de Alemania y Ure de Polonia, hacen cumplir estas políticas a nivel de país.

Panorama competitivo

El mercado global se caracteriza por una gran cantidad de participantes, incluidas las corporaciones establecidas y las organizaciones en ascenso. Los actores clave en el mercado de calefacción del distrito solar están empleando activamente iniciativas estratégicas como fusiones, adquisiciones y nuevos lanzamientos de productos para fortalecer su presencia en el mercado e impulsar el crecimiento.

Estos enfoques apuntan a mejorar las capacidades tecnológicas, expandir el alcance geográfico y diversificar las ofertas de soluciones. Al invertir en innovación y formación de alianzas estratégicas, los actores del mercado se están posicionando para satisfacer la creciente demanda global de soluciones de calefacción sostenibles, alinearse con los marcos regulatorios y capitalizar las oportunidades emergentes en el sector de la energía limpia.

En febrero de 2024, Evonik y Uniper iniciaron el proyecto Torte (opciones técnicas para la recuperación de energía térmica) en Gelsenkirchen, diseñado para capturar y utilizar el calor de los residuos industriales de la producción de isoforona para la calefacción del distrito. El proyecto se centra en aumentar la eficiencia energética y la sostenibilidad, con el objetivo de entregar calor a más de 1,000 hogares en la región de Ruhr a fines de 2024.

Lista de empresas clave en el mercado de calefacción del distrito solar:

En septiembre de 2024, RWE Renewables inició cuatro nuevos proyectos solares en el Reino Unido, ampliando su cartera a 11 en construcción. Los proyectos generarán 200 MW de energía limpia, impulsando 80,000 hogares para 2026. RWE también lanzó la Carta de Desarrolladores Solar del Reino Unido, enfatizando la responsabilidad ambiental y la participación de la comunidad, apoyando su objetivo para impulsar la capacidad de energía renovable para 2030.

En junio de 2024, Aalborg CSP y Envafors ampliaron su asociación con un nuevo proyecto de bomba de calor de aire a agua de 10 MW. El sistema utilizará electricidad renovable, aumentando la calefacción del distrito verde en escoria y sus alrededores. A medida que Dinamarca elimina el carbón y el gas natural, la demanda de grandes bombas de calor en la calefacción del distrito continúa creciendo, solidificando el papel de la electricidad en la producción de energía sostenible.

En octubre de 2023, Gradska Toplana, el operador de calefacción del distrito en NIS, Serbia, desarrolla un sistema de bomba de calor que utiliza agua del río Nisava para calefacción. La compañía también reveló planes para reemplazar las calderas locales de combustibles fósiles con alternativas más sostenibles.

, reforzando su compromiso con las soluciones de energía más limpia y la mejora del desempeño ambiental

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de calefacción del distrito solar durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.