Tamaño del mercado de centros de datos ecológicos, participación, crecimiento y análisis de la industria, por componente (hardware, software, servicios), por tipo de centro de datos (hiperescala, colocación, empresa, borde), por tamaño de organización (gran empresa, pequeña y mediana empresa (PYME)), por vertical de usuario final y análisis regional, 2025-2032

Páginas: 210 | Año base: 2024 | Lanzamiento: abril de 2026 | Autor: Tejasv G. | Última actualización: abril de 2026

El mercado de centros de datos ecológicos incluye infraestructura diseñada para respaldar la informática sostenible, que incluye hardware, software y servicios que ahorran energía. Admite operaciones de hiperescala, colocación y borde entre pymes y grandes empresas. Este mercado brinda a las industrias de TI, BFSI y atención médica la oportunidad de reducir la huella de carbono de las operaciones digitales mediante el uso de energía renovable y soluciones de refrigeración avanzadas.

Mercado de centros de datos ecológicosDescripción general

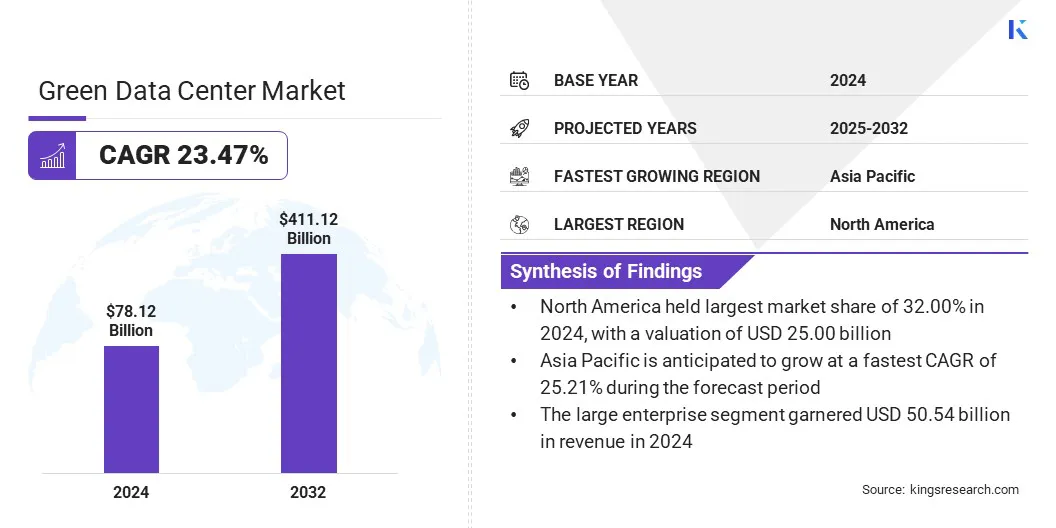

El tamaño del mercado global se valoró en 78,12 mil millones de dólares en 2024 y se proyecta que crecerá de 93,97 mil millones de dólares en 2025 a 411,12 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 23,47% durante el período previsto. Este desarrollo se atribuye en gran medida a la creciente demanda de centros de datos energéticamente eficientes para respaldar la IA, ya que el consumo intensivo de energía de las cargas de trabajo de aprendizaje automático requiere una infraestructura dedicada para preservar el rendimiento y controlar el uso de electricidad.

Las principales empresas que operan en el mercado mundial de centros de datos ecológicos son Schneider Electric, Sify Technologies, Digital Connexion, LITE-ON Technology Corporation, Gart Solutions, Adani Group, Green Revolution Cooling, Inc., greendatacenters.com, MITSUBISHI HEAVY INDUSTRIES, LTD., CTI, Princeton Digital Group, Eni.com, Toyota Tsusho Corporation, LARSEN & TOUBRO LIMITED y NYK Line.

Las empresas están incorporando centrales de energía eólica para garantizar un suministro estable de electricidad libre de carbono en sus operaciones globales a través de proyectos a gran escala.energía renovablecontratos e instalaciones de turbinas en sitio. Esta práctica permite a las instalaciones desacoplar su consumo de energía de las redes de servicios públicos basadas en combustibles fósiles, lo que resulta en una menor exposición a la volatilidad de los precios y una disminución sustancial de su huella de carbono, respaldando así los objetivos de sostenibilidad corporativa. Además de la reducción de emisiones, la energía eólica puede respaldar el desarrollo de microrredes y sistemas de almacenamiento en baterías de larga duración, lo que permite el funcionamiento 24 horas al día, 7 días a la semana, de cargas de misión crítica sin aumentar el impacto ambiental.

En enero de 2026, Toyota Tsusho Corporation y Eurus Energy Holdings Corporation anunciaron que habían iniciado el proyecto Soya Green Data Center I en la ciudad de Wakkanai, Hokkaido. La empresa conjunta tiene como objetivo construir un centro de datos conectado directamente al parque eólico de Kabaoka para utilizar energía 100% renovable que se transmitirá a través de líneas eléctricas internas dedicadas.

Aspectos destacados clave del mercado

El tamaño del mercado mundial de centros de datos ecológicos fue de 78,12 mil millones de dólares en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 23,47% entre 2025 y 2032.

América del Norte tenía una participación del 32,00% en 2024, valorada en 25.000 millones de dólares.

El segmento de hardware obtuvo 36,48 mil millones de dólares de ingresos en 2024.

Se espera que el segmento de hiperescala alcance los 213.990 millones de dólares en 2032.

Se prevé que el segmento de grandes empresas genere unos ingresos de 272.730 millones de dólares de aquí a 2032.

Es probable que el segmento de TI y telecomunicaciones alcance los 181.850 millones de dólares en 2032.

Se prevé que Asia-Pacífico crezca a una tasa compuesta anual del 25,21% durante el período previsto.

¿Cómo está impulsando la expansión del mercado la creciente demanda de centros de datos energéticamente eficientes para IA?

El mercado de centros de datos ecológicos se está expandiendo rápidamente para soportar los enormes requisitos de energía de la inteligencia artificial y la computación de alto rendimiento en todo el mundo. Este aumento en la adopción de la IA requiere una infraestructura especializada que pueda gestionar el calor extremo y la alta densidad de energía al tiempo que reduce los costos operativos. Dado que las cargas de trabajo de IA generativa pueden consumir significativamente más energía que el procesamiento de datos tradicional, la eficiencia energética ha pasado de ser un objetivo secundario a un requisito central para la implementación de IA a gran escala.

Además de la conservación de energía fundamental, el verdecentros de datosCombine refrigeración líquida innovadora y control térmico utilizando IA en aplicaciones específicas para optimizar el rendimiento del servidor de alta densidad en el aprendizaje automático. Estas tecnologías son fundamentales para el entrenamiento sostenible de modelos de IA y el procesamiento eficiente de grandes volúmenes de datos, apoyando la transición global a una economía digital de una manera ambientalmente sostenible. La eficiencia energética de la infraestructura de IA se está convirtiendo en un foco importante, impulsando un cambio de paradigma hacia el procesamiento de datos neutro en carbono y pautas de informática ecológica de alto rendimiento.

En enero de 2026, L&T Vyoma, la división de infraestructura digital de Larsen y Toubro, inauguró un centro de datos ecológico de 40 MW preparado para IA en Navi Mumbai. El proyecto tiene como objetivo ofrecer computación de alta densidad para cargas de trabajo de IA de última generación utilizando refrigeración líquida directa al chip y energía renovable incorporada.

¿Cómo los altos gastos de capital iniciales presentan un desafío importante para el crecimiento del mercado de centros de datos ecológicos?

El centro de datos ecológico se caracteriza por altas inversiones en sistemas de refrigeración especiales, infraestructura de energía renovable y materiales de construcción sostenibles, y puede costar mucho más que la construcción de centros de datos tradicionales. Estos gastos iniciales tienden a desanimar a los pequeños operadores y retrasar el proceso de transición a instalaciones más respetuosas con el medio ambiente, aunque los costos operativos a largo plazo sean menores.

Para abordar este desafío, los actores del mercado están adoptando el centro de datos como servicio (DCaaS) y la financiación verde (por ejemplo, préstamos vinculados a la sostenibilidad). Con estos modelos, las organizaciones pueden pasar de gastos intensivos a pagos operativos manejables, permitiendo el acceso a tecnologías de eficiencia avanzada. Muchas empresas también están adoptando diseños modulares ecológicos, lo que les permite comenzar con unidades pequeñas y eficientes y ampliar su infraestructura sostenible con el tiempo a medida que aumentan la demanda y el retorno de la inversión.

¿Cómo está transformando el desarrollo de instalaciones flotantes en alta mar el mercado de centros de datos ecológicos?

Existe una tendencia importante hacia el desarrollo de centros de datos flotantes en alta mar, que implica el uso de agua de mar natural para refrigeración y la integración de energía renovable. Estos sistemas están diseñados para sumergirse o flotar en el océano, donde el agua circundante se utiliza para enfriar naturalmente los bastidores de servidores de alta densidad sin el consumo de energía asociado con el aire acondicionado convencional.

La capacidad ayuda a los operadores a reducir significativamente el consumo de energía y el uso del suelo, al tiempo que permite la conectividad de alta velocidad para la población urbana en ubicaciones costeras. La tendencia hacia centros de datos ecológicos flotantes en alta mar representa una respuesta a la necesidad de una infraestructura más escalable y respetuosa con el medio ambiente que reduzca elhuella de carbonode las actividades globales de procesamiento de datos.

En marzo de 2026, Nippon Yusen Kabushiki Kaisha, NTT Facilities, Inc., Eurus Energy Holdings Corporation, MUFG Bank, Ltd. y la ciudad de Yokohama firmaron un memorando de entendimiento en relación con un proyecto de demostración. La asociación tiene como objetivo desarrollar un centro de datos ecológico flotante en alta mar que utilice energía solar y sistemas de almacenamiento de energía en baterías para garantizar que las operaciones del centro funcionen completamente con energía renovable.

Resumen del informe de mercado de centros de datos ecológicos

Segmentación

Detalles

Por componente

Hardware, Software, Servicios

Por tipo de centro de datos

Hiperescala, Colocación, Enterprise, Edge, Otros

Por tamaño de organización

Gran Empresa, Pequeña y Mediana Empresa (PYME)

Por vertical de usuario final

TI y Telecomunicaciones, BFSI, Comercial, Salud, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por componente (hardware, software y servicios): el segmento de hardware ganó 36.480 millones de dólares en 2024, lo que puede atribuirse a la actualización a gran escala de la infraestructura heredada a sistemas de refrigeración de alta eficiencia, redes de distribución de energía y servidores de ahorro de energía. Este aumento también está impulsado por la creciente adopción de métodos de refrigeración líquida y disipadores de calor innovadores utilizados para manejar las intensivas emisiones térmicas de los chips preparados para IA.

Por tipo de centro de datos (hiperescala, colocación, empresa, borde y otros): el segmento de hiperescala tuvo una participación del 46,20 % en 2024, mientras los proveedores globales de servicios en la nube continuaron su rápida expansión y se enfocaron en lograr emisiones netas de carbono cero. Las economías de escala permiten a los hiperescaladores implementar microrredes de energía renovable hechas a medida y controles ambientales complejos impulsados por IA que serían demasiado costosos para instalaciones más pequeñas.

Por tamaño de organización (grandes empresas y pequeñas y medianas empresas (PYME)): se prevé que el segmento de grandes empresas alcance los 272 730 millones de dólares en 2032, impulsado por enormes recursos de capital asignados a la transformación digital a largo plazo y a iniciativas corporativas de ESG. Estas organizaciones también están pasando de centros de datos locales a instalaciones ecológicas para frenar el aumento de las tarifas eléctricas y garantizar que cumplan con los estrictos requisitos de informes ambientales.

Por vertical de usuario final (TI y telecomunicaciones, BFSI, comercial, atención sanitaria y otros): se prevé que el segmento de TI y telecomunicaciones alcance los 181.850 millones de dólares en 2032, debido al rápido crecimiento del tráfico de datos impulsado por las redes 5G, los servicios de streaming y la computación en la nube. Para manejar esta afluencia de manera sostenible, los operadores de telecomunicaciones están incorporando centros de datos ecológicos para procesar datos más cerca de los usuarios finales, reduciendo así la latencia y las pérdidas de transmisión de energía.

¿Cuál es el escenario del mercado en Asia Pacífico y América del Norte?

Según la región, el mercado de centros de datos ecológicos se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La industria de centros de datos ecológicos de América del Norte representó una participación sustancial del 32,00% en 2024, valorada en 25.000 millones de dólares. Este dominio regional es atribuible a la adopción temprana de estándares de TI sostenibles y al hecho de que existen grandes proveedores de nube a hiperescala que han sido los primeros en adquirir energía 100 por ciento renovable para ejecutar sus operaciones globales. Además, el entorno regulatorio completamente desarrollado, así como la implementación acelerada de la refrigeración líquida de alta densidad de cargas de trabajo sofisticadas de IA, han facilitado la adopción generalizada de infraestructura amigable, demostrando así el dominio del mercado regional.

Se espera que el mercado de centros de datos ecológicos de Asia y el Pacífico registre la tasa compuesta anual más rápida del 25,21% durante el período previsto. Este crecimiento se ve impulsado por la inversión intensiva y el desarrollo de infraestructura digital en la región, especialmente en los centros emergentes como India, Indonesia y Vietnam, que exigen soluciones escalables y energéticamente eficientes para hacer frente a la creciente penetración de Internet. Además, debido a la existencia de buenas políticas gubernamentales e inversiones a gran escala en planificación urbana sostenible y conectividad a través de cables submarinos, la modernización del entorno de almacenamiento de datos ha aumentado a un ritmo más rápido, creando así una fuerte demanda de tecnología de centros de datos ecológicos.

En julio de 2025, Princeton Digital Group obtuvo un préstamo verde por un monto aproximado de 160 millones de dólares de Axis Bank, Kotak Mahindra Bank y Canara Bank para su campus de centro de datos MU1 en Navi Mumbai. La financiación tiene como objetivo transformar las instalaciones en un campus de 150 MW preparado para IA que funcionará con energía renovable y tecnologías de refrigeración híbridas para facilitar las cargas de trabajo de alta densidad en la nube.

Marcos regulatorios

En EE. UU., la Ley de Energía de 2020 exige que el Departamento de Energía (DOE) y la EPA colaboren para desarrollar métricas de eficiencia energética y mejores prácticas para centros de datos federales y comerciales. Además, el programa Energy Star para centros de datos proporciona un marco de certificación basado en puntuaciones de eficacia del uso de energía (PUE) para incentivar sistemas de energía y refrigeración de alta eficiencia.

En Europa, una revisión de la Directiva de Eficiencia Energética (EED) en 2023 obliga a los operadores de centros de datos con una demanda de energía instalada de 500 kW o más a revelar públicamente su rendimiento energético y uso de agua. El Código de conducta de la UE para la eficiencia energética de los centros de datos también establece estándares voluntarios pero sólidos para minimizar el desperdicio de energía en la distribución de energía y la refrigeración.

En India, el Ministerio de Electrónica y Tecnología de la Información (MeitY) publicó la política sobre el Proyecto de Centro Nacional de Datos, que propone el uso de energías renovables y la creación de parques de centros de datos ecológicos. La Oficina de Eficiencia Energética (BEE) apoya esto formulando sistemas de calificaciones que ayudarían a normalizar las medidas de ahorro de energía en la infraestructura digital nacional.

Panorama competitivo

Los principales participantes en el mercado de centros de datos ecológicos están trabajando en el campo de la informática de alto rendimiento (HPC) estableciendo asociaciones y mejorando las soluciones de refrigeración de próxima generación para manejar cargas de trabajo pesadas de IA. Importantes proveedores de infraestructura están trabajando junto con proveedores de refrigeración líquida para incorporar métodos de inmersión y directo al chip para lograr una alta disipación de calor y una optimización dinámica de la energía de los racks de servidores de alta densidad.

Además, los desarrolladores de hardware están comercializando la orquestación de recursos basada en IA y la distribución eficiente de energía, particularmente en entornos de HPC, para acelerar el cambio hacia instalaciones autooptimizadas y neutras en carbono. Estas colaboraciones y tecnologías ayudan a hacer que el procesamiento de datos de alta densidad sea más eficiente desde el punto de vista energético, permitiendo la transición a una escala de IA sostenible y acelerando la implementación de infraestructura verde de alto rendimiento.

En enero de 2024, Eni y Hewlett Packard Enterprise anunciaron su asociación para diseñar el sistema de supercomputación HPC6 en el Green Data Center de Eni. La empresa conjunta se centra en el desarrollo de un sistema informático de alto rendimiento con refrigeración líquida y chips AMD para facilitar la investigación sobre transición energética y aplicaciones industriales a gran escala.

Empresas clave en el mercado de centros de datos ecológicos

En octubre de 2025, Adani Enterprises y Google anunciaron una empresa conjunta, AdaniConneX, para construir el campus de centro de datos de IA más grande en Visakhapatnam, India. La asociación tiene como objetivo desarrollar gigavatios de infraestructura de energía verde y capacidad de centro de datos de IA dedicado para manejar cargas de trabajo de alta densidad y aumentar la solidez de la red eléctrica nacional.

En mayo de 2024, Microsoft Corp. y G42 anunciaron su plan de ecosistema digital a gran escala en asociación con el Ministerio de Información, Comunicaciones y Economía Digital de Kenia. La iniciativa se concentró en construir un centro de datos ecológico de última generación en la nueva Región de la Nube de África Oriental y modelos de inteligencia artificial en el idioma local para promover el desarrollo económico en la región.

Preguntas frecuentes

¿Cuál es el crecimiento previsto del mercado mundial de centros de datos ecológicos?

¿Qué factores están impulsando la adopción de soluciones ecológicas para centros de datos?

¿Cuáles son los principales desafíos que limitan el crecimiento del mercado de centros de datos ecológicos?

¿Quiénes son los actores clave que operan en el mercado global?

¿Qué tendencias tecnológicas están dando forma a la industria de los centros de datos ecológicos?

¿Qué regiones están liderando la adopción de centros de datos ecológicos y por qué?

¿Cuáles son los tipos de componentes y segmentos más demandados en este mercado?

¿Cómo están impactando los marcos regulatorios a los centros de datos ecológicos a nivel mundial?

¿Cómo puede este informe ayudarme a explicar los beneficios de la transición a una infraestructura de centro de datos ecológica a mis partes interesadas?

¿Cómo me ayuda este informe a comprender el panorama competitivo e identificar socios estratégicos?

¿Cómo puedo utilizar este informe para evaluar el crecimiento del mercado y cuantificar las oportunidades de inversión?

Autor

Tejasv se especializa en investigación secundaria y validación de datos, transformando información compleja en conocimientos claros del mercado. Apoya iniciativas de investigación de múltiples industrias brindando inteligencia confiable que informa la planificación y la dirección estratégica. Con un enfoque disciplinado y centrado en los detalles, enfatiza la claridad analítica y la aplicación práctica. Su interés en la geopolítica y la historia informa su perspectiva más amplia del mercado.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.