Tamaño del mercado de gestión de la huella de carbono, participación, crecimiento y análisis de la industria, por componente (solución, servicios), por implementación (local, basada en la nube), por tamaño de organización (pequeñas y medianas empresas, grandes empresas), por aplicación y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: julio de 2025 | Autor: Versha V. | Última actualización: marzo de 2026

La gestión de la huella de carbono es el proceso de medir, monitorear, reducir y reportar las emisiones de gases de efecto invernadero (GEI) generadas por una organización, producto o actividad.

Implica evaluar las emisiones en todas las operaciones, identificar oportunidades de reducción, implementar estrategias de mitigación y garantizar el cumplimiento de las regulaciones ambientales y los objetivos de sostenibilidad. Este proceso ayuda a las empresas a mejorar el desempeño ambiental, fortalecer el valor de la marca y alinearse con los objetivos climáticos globales.

Mercado de gestión de la huella de carbonoDescripción general

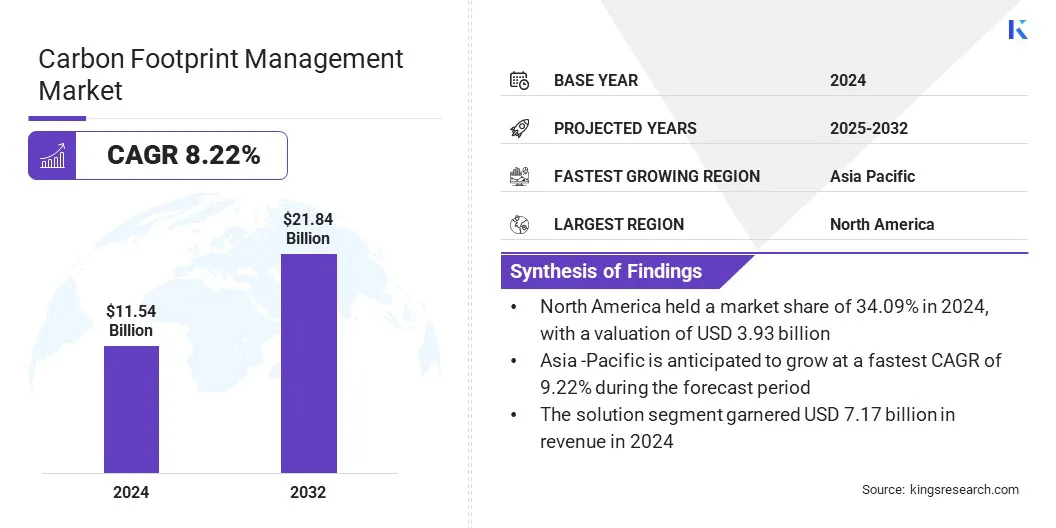

El tamaño del mercado mundial de gestión de la huella de carbono se valoró en 11,54 mil millones de dólares en 2024 y se prevé que crezca de 12,45 mil millones de dólares en 2025 a 21,84 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 8,22% durante el período previsto.

El crecimiento del mercado se atribuye al aumento de las inversiones públicas y privadas destinadas a ampliar la infraestructura de captura y almacenamiento de carbono para reducir las emisiones industriales. El mercado se ve impulsado además por la creciente demanda de plataformas de gestión de carbono personalizadas que aborden los perfiles de emisiones únicos de las industrias farmacéutica, logística y energética.

Aspectos destacados clave:

El tamaño de la industria de gestión de la huella de carbono se valoró en 11.540 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,22% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 34,09% en 2024, con una valoración de 3.930 millones de dólares.

El segmento de soluciones obtuvo 7.170 millones de dólares de ingresos en 2024.

Se espera que el segmento local alcance los 12.430 millones de dólares en 2032.

Se prevé que el segmento de pequeñas y medianas empresas crezca a una tasa compuesta anual del 8,54% durante el período previsto.

El segmento de transporte tuvo una cuota de mercado del 24,47% en 2024.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual del 9,22% durante el período previsto.

Las principales empresas que operan en el mercado de gestión de la huella de carbono son Salesforce, Locus Technologies, Greenly, Microsoft, IBM Corporation, Sphera, Emitwise, Persefoni AI, PLANA.EARTH GmbH, ENGIE Impact, SAP SE, Schneider Electric, Coolset, Normative e Ideagen.

Tratados internacionales como el Acuerdo de París, un tratado jurídicamente vinculante sobre el cambio climático, están impulsando a los gobiernos a endurecer las políticas climáticas y establecer objetivos de reducción de emisiones más ambiciosos, acelerando la necesidad de una gestión sólida de la huella de carbono.

El Informe sobre la brecha de emisiones 2024 informó que las naciones deben comprometerse y cumplir con reducciones de gases de efecto invernadero del 42% para 2030 y del 57% para 2035 para mantenerse en el camino hacia el objetivo acordado internacionalmente de limitar el calentamiento global a 1,5°C.

Impulsor del mercado

Ampliación de la infraestructura de captura y almacenamiento de carbono

La expansión de la infraestructura de captura y almacenamiento de carbono está acelerando la demanda de una gestión precisa de la huella de carbono. Las empresas en el mercado están ampliando su adopción de herramientas para monitorear, rastrear e informar las emisiones capturadas en todas las instalaciones y cadenas de suministro a medida que máscaptura y almacenamiento de carbonolos proyectos pasan de la planificación a la implementación.

Este crecimiento de la infraestructura está impulsando a las industrias a adoptar plataformas digitales que garanticen una contabilidad precisa de las emisiones y la alineación con los protocolos de verificación. La necesidad de validar las reducciones de emisiones y participar en los mercados de compensación de carbono está impulsando aún más la adopción de soluciones sólidas de gestión de la huella.

Según la Agencia Internacional de Energía (AIE), en 2023, la capacidad global de captura de carbono para 2030 aumentó un 35% y la capacidad de almacenamiento un 70%, alcanzando 435 Mt y 615 Mt de CO₂ por año, respectivamente. Estas cifras reflejan los volúmenes comprometidos de los proyectos planificados de captura y almacenamiento de carbono (CAC).

Desafío del mercado

Falta de metodologías estandarizadas

Un desafío clave en el mercado de la gestión de la huella de carbono es la falta de metodologías estandarizadas para medir y reportar las emisiones de GEI. Varias organizaciones y países siguen distintos protocolos, lo que dificulta garantizar la coherencia, la transparencia y la comparabilidad de los datos de emisiones. Esta inconsistencia crea barreras para las empresas que buscan comparar su desempeño, lograr certificaciones de terceros o participar en los esquemas de comercio de carbono.

Los actores del mercado están colaborando activamente con organismos internacionales de normalización para desarrollar marcos unificados de contabilidad de carbono. Los jugadores están invirtiendo en plataformas que se alinean con protocolos reconocidos mundialmente, como el Protocolo GHG y los estándares ISO, para garantizar informes consistentes.

Además, las asociaciones industriales están promoviendo iniciativas de intercambio de conocimientos y mejores prácticas para acelerar la adopción de estándares y mejorar la credibilidad de los datos sobre emisiones en las cadenas de suministro globales.

Tendencia del mercado

Soluciones de gestión de carbono específicas de la industria

Una tendencia clave en el mercado de gestión de la huella de carbono es el aumento de plataformas industriales específicas adaptadas a las necesidades operativas únicas de sectores con altas emisiones, como las ciencias biológicas. Los actores del mercado están dando prioridad a las soluciones que rastrean las emisiones en las cadenas de fabricación, investigación y desarrollo y suministro, al tiempo que apoyan el cumplimiento de los estándares ambientales en evolución.

Esta tendencia está impulsando a los proveedores de tecnología a desarrollar herramientas específicas que monitoreen las emisiones de Scope y optimicen el uso de energía. Estas innovaciones ayudan a las empresas farmacéuticas a avanzar en sus objetivos de descarbonización, agilizar la presentación de informes y fortalecer el desempeño de sostenibilidad en todas sus operaciones.

En junio de 2024, Schneider Electric lanzó EcoStruxure for Life Sciences en India para apoyar la transición de la industria farmacéutica hacia operaciones sostenibles. La plataforma permite a las empresas farmacéuticas reducir las emisiones, electrificar procesos y digitalizar la gestión de la energía y el agua, lo que ayuda a cumplir los objetivos de reducción de carbono. Esto se alinea con la creciente demanda de soluciones de gestión de la huella de carbono específicas del sector en industrias con altas emisiones como la farmacéutica.

Resumen del informe de mercado de gestión de la huella de carbono

Segmentación

Detalles

Por componente

Solución,Servicios

Por implementación

Local, basado en la nube

Por tamaño de organización

Pequeñas y Medianas Empresas, Grandes Empresas

Por aplicación

Energía y servicios públicos, manufactura, transporte, gobierno y sector público, TI y telecomunicaciones, atención médica, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por componente (solución y servicios): el segmento de soluciones ganó 7170 millones de dólares en 2024, debido a la creciente demanda de una plataforma integrada de seguimiento e informes de emisiones.

Por implementación (local y basada en la nube): el segmento local tenía una participación de mercado del 57,70 % en 2024, debido a un mayor control de datos y necesidades de cumplimiento normativo entre las empresas.

Por tamaño de organización (pequeñas y medianas empresas y grandes empresas): se prevé que el segmento de grandes empresas alcance los 12.880 millones de dólares en 2032, debido a iniciativas de sostenibilidad a gran escala y mayores obligaciones de presentación de informes ESG.

Por aplicación (energía y servicios públicos, manufactura, transporte, gobierno y sector público, TI y telecomunicaciones, atención médica y otros): se anticipa que el segmento de transporte crecerá a una tasa compuesta anual del 8,57 % durante el período de pronóstico, debido a la creciente adopción de soluciones de descarbonización y monitoreo de emisiones de flotas.

Mercado de gestión de la huella de carbonoAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

América del nortegestión de la huella de carbonoLa cuota de mercado se situó en torno al 34,09% en 2024, con una valoración de 3.930 millones de dólares. Este predominio se atribuye al fuerte apoyo político del gobierno y a la inversión continua en iniciativas de eliminación de carbono en toda la región.

El mercado está registrando un crecimiento constante a medida que las agencias federales financian proyectos a escala piloto que promueven la eliminación del dióxido de carbono atmosférico y apoyan el desarrollo de tecnologías integradas.sistemas energéticos bajos en carbono. Estos proyectos se están alineando con estrategias nacionales destinadas a acelerar la producción de hidrógeno limpio e impulsar la descarbonización industrial a largo plazo.

Las iniciativas gubernamentales que promueven el uso de biomasa y tecnologías de captura de carbono para producir combustibles de bajas emisiones también están expandiendo el mercado en la región. La presencia de financiación pública específica y estrategias de implementación impulsadas por la innovación está posicionando a la región como líder en la aplicación de métodos avanzados de reducción de emisiones en sectores críticos de energía y manufactura, apoyando así la expansión del mercado en la región.

En octubre de 2024, el Departamento de Energía de Estados Unidos anunció una financiación de 58,5 millones de dólares para 11 proyectos piloto destinados a avanzar en tecnologías de eliminación de dióxido de carbono. Entre ellos, se otorgaron 7 millones de dólares a Mote, Inc. para desarrollar un sistema que produzca hidrógeno con carbono negativo a partir de biomasa, integrando la producción de hidrógeno con la captura de CO₂. Esta iniciativa respalda la estrategia nacional de hidrógeno limpio y refleja el esfuerzo más amplio del gobierno para ampliar las soluciones de eliminación de carbono y acelerar la descarbonización en los sectores energético e industrial.

La gestión de la huella de carbonoindustriaen Asia Pacífico crecerá a una sólida CAGR del 9,22% durante el período previsto. Este crecimiento se atribuye a la creciente adopción de plataformas integradas de contabilidad de carbono y la implementación de mandatos regulatorios de sostenibilidad en toda la región.

Los gobiernos y las empresas de la región están dando prioridad a los sistemas de seguimiento de emisiones que mejoran la precisión de los datos, mejoran el cumplimiento y apoyan los objetivos climáticos a largo plazo. Las empresas están adoptando marcos de presentación de informes automatizados y listos para auditorías para alinearse con los objetivos de cero emisiones netas y cumplir con los requisitos de divulgación en evolución.

El mercado se está beneficiando de la creciente demanda de soluciones basadas en asesoramiento que ayuden a las organizaciones a identificar fuentes de emisiones y desarrollar estrategias de descarbonización específicas. Las grandes empresas están invirtiendo en plataformas unificadas que integran la gestión de emisiones con una gobernanza ambiental más amplia, impulsando así el mercado en la región.

En agosto de 2024, Coforge se asoció con Salesforce para lanzar Coforge ENZO, una solución de gestión de la huella de carbono construida sobre Net Zero Cloud de Salesforce. ENZO permite a las empresas rastrear, calcular e informar sobre las emisiones de gases de efecto invernadero a través de paneles en tiempo real y herramientas de informes listas para auditorías. Respalda el cumplimiento normativo e integra servicios de consultoría para guiar a las empresas en el logro de objetivos Net Zero a través de estrategias de descarbonización basadas en datos..

Marcos regulatorios

En los EE.UU., la Agencia de Protección Ambiental (EPA) supervisa los informes de emisiones de GEI en el marco del Programa de informes de gases de efecto invernadero (GHGRP). Regula las emisiones de grandes instalaciones y exige la recopilación, el seguimiento y la divulgación pública de datos precisos.

en china, el Ministerio de Ecología y Medio Ambiente (MEE) gobierna el sistema nacional de comercio de carbono y monitorea las emisiones de carbono corporativas. Exige informes de emisiones de los principales contaminadores y hace cumplir objetivos de reducción de la intensidad de carbono.

en la india, la Junta Central de Control de la Contaminación (CPCB) regula las emisiones industriales y monitorea los estándares de calidad del aire relacionados con la producción de carbono.

En el Reino Unido, la Agencia de Medio Ambiente (EA) gestiona el Sistema de Comercio de Emisiones del Reino Unido (UK ETS) y hace cumplir la presentación de informes de carbono obligatorios para las empresas que consumen mucha energía. Regula los derechos de emisión, supervisa las reducciones y garantiza que las empresas cumplan con sus compromisos de emisiones netas cero.

Panorama competitivo

Grandes actores de la gestión de la huella de carbonoindustriase están centrando en integrar tecnologías avanzadas para acelerar la descarbonización industrial. Los jugadores están desarrollando asociaciones estratégicas para combinar sistemas de generación de energía con soluciones térmicas innovadoras que utilizan el calor residual para producir energía libre de carbono. Están trabajando activamente para mejorar la eficiencia energética y reducir las emisiones en sectores de alta demanda, como la calefacción urbana y los centros de datos.

Los actores del mercado están ampliando su presencia en la cadena de valor de la energía baja en carbono alineándose con socios que ofrecen experiencia complementaria y permitiendo el despliegue de soluciones integradas que optimizan tanto la generación de energía como de calor.

Estas estrategias están permitiendo el despliegue de sistemas escalables y de bajas emisiones que apoyan la transición neta cero en aplicaciones industriales y fortalecen el papel de las soluciones energéticas integradas en los objetivos de descarbonización a largo plazo.

En octubre de 2024, el Grupo INNIO firmó una asociación estratégica con Heaten, tras la adquisición de Heaten por parte de la empresa matriz de INNIO, AI Alpine. La asociación se centra en acelerar la descarbonización industrial combinando las tecnologías de generación de energía de INNIO con las bombas de calor de alta temperatura de Heaten, que generan calor libre de CO₂ a partir del calor residual. Esta colaboración tiene como objetivo fortalecer su papel en los sistemas energéticos bajos en carbono y respalda la reducción de emisiones en los centros de datos y calefacción urbana.

Empresas clave en el mercado de Gestión de la Huella de Carbono:

En noviembre de 2024, Samsung Electronics se asoció con Carbon Trust y otras empresas de tecnología para lanzar una metodología estándar para medir y reducir las emisiones de la fase de uso de los dispositivos conectados. La iniciativa mejora los informes de Alcance 3 y respalda el seguimiento de carbono en tiempo real a través de herramientas como SmartThings Energy y AI Energy Mode.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de gestión de la huella de carbono durante el período de pronóstico?

¿Qué tamaño tenía el mercado en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.