Tamaño del mercado de energía del centro de datos, participación, crecimiento y análisis de la industria, por componente (plataforma y servicios), por tamaño de la organización (contactos inteligentes, pagos y liquidaciones, trazabilidad de productos, monitoreo de inventario, gestión de cumplimiento, otros), por usuario final y análisis regional. 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: julio de 2024 | Autor: Versha V. | Última actualización: febrero de 2026

Tamaño del mercado de energía para centros de datos

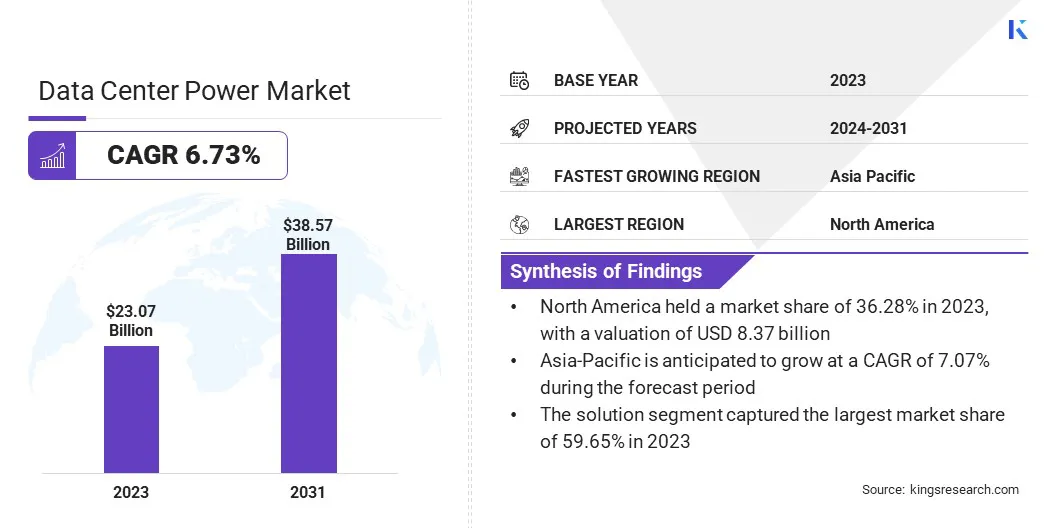

El tamaño del mercado mundial de energía para centros de datos se valoró en 23,07 mil millones de dólares en 2023 y se prevé que crezca de 24,44 mil millones de dólares en 2024 a 38,57 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 6,73% durante el período previsto. En el alcance del trabajo, el informe incluye soluciones ofrecidas por empresas como Cummins Inc., Danfoss A/S, Eaton, Fujitsu, General Electric, Huawei Technologies Co., Ltd., Microsoft, Mitsubishi Electric Corporation, Schneider Electric, NTT DATA, Inc., ABB, Delta Electronics, Inc. y otras.

Los crecientes volúmenes de datos generados por IoT, AI y la computación en la nube y el creciente cambio hacia la energía renovable están impulsando el progreso del mercado de energía de los centros de datos. Las soluciones de energía híbrida presentan oportunidades de crecimiento convincentes en el sector de los centros de datos al integrar la energía de la red con fuentes renovables y sistemas de almacenamiento de energía. Este enfoque aborda dos necesidades críticas: confiabilidad y sostenibilidad.

Al aprovechar la energía renovable, como la solar y la eólica, los centros de datos pueden reducir su huella de carbono y su dependencia de los combustibles fósiles, alineándose con los objetivos de sostenibilidad global. Los sistemas de almacenamiento de energía, como baterías y tecnologías avanzadas de gestión de energía, mejoran la confiabilidad de estas soluciones al brindar respaldo durante cortes de red y optimizar el uso de energía en función de las fluctuaciones de la demanda.

Además, las soluciones híbridas ofrecen rentabilidad a lo largo del tiempo, a medida que los costos de la energía renovable continúan disminuyendo y las tecnologías de almacenamiento de energía avanzan. Esto los hace cada vez más atractivos para los operadores de centros de datos que buscan gestionar los costos operativos y al mismo tiempo cumplir con estrictas regulaciones ambientales.

La escalabilidad de estas soluciones también respalda la expansión de las capacidades de los centros de datos sin aumentos proporcionales en las emisiones de carbono o el consumo de energía. A medida que la demanda de centros de datos crece a nivel mundial, particularmente en regiones con confiabilidad de red variable o altos costos de energía, las soluciones de energía híbrida emergen como una inversión estratégica para el crecimiento sostenible y la resiliencia operativa.

La energía del centro de datos se refiere a la infraestructura y las tecnologías utilizadas para suministrar electricidad a los centros de datos, respaldando sus operaciones, incluidas la informática, las redes y el almacenamiento. Estas soluciones de energía abarcan una gama de equipos y sistemas diseñados para brindar confiabilidad, eficiencia y escalabilidad. Los componentes clave incluyen fuentes de alimentación ininterrumpida (UPS), unidades de distribución de energía (PDU), generadores y sistemas de refrigeración optimizados para la eficiencia energética.

Las aplicaciones de las soluciones de energía de los centros de datos son cruciales en diversas industrias que dependen de la infraestructura digital para operaciones de misión crítica. Garantizan un tiempo de actividad continuo y la integridad de los datos, respaldando servicios en la nube, plataformas de comercio electrónico, transacciones financieras y redes de telecomunicaciones. Las soluciones modernas de energía para centros de datos integran capacidades avanzadas de monitoreo y gestión para optimizar el uso de energía y reducir el impacto ambiental. A menudo incorporan fuentes de energía renovables y almacenamiento de energía para mejorar la sostenibilidad y la resiliencia frente a las interrupciones del suministro eléctrico. A medida que los volúmenes de datos continúan creciendo exponencialmente, impulsados por tendencias como IoT e IA, la demanda de soluciones de energía para centros de datos sólidas, escalables y eficientes sigue siendo primordial para respaldar los ecosistemas digitales en evolución.

Revisión del analista

En el panorama dinámico del mercado energético de los centros de datos, los actores clave están navegando por imperativos estratégicos centrados en la innovación, la sostenibilidad y la eficiencia operativa. Las empresas se centran cada vez más en el desarrollo de soluciones integradas que combinen tecnologías avanzadas de gestión de energía con integración de energía renovable y capacidades de almacenamiento de energía. Este enfoque mejora su ventaja competitiva y aborda las crecientes demandas de los clientes de operaciones sostenibles del centro de datos. El crecimiento del mercado de energía de los centros de datos está impulsado por el aumento de los volúmenes de datos a nivel mundial, impulsado por la adopción de la computación en la nube y las iniciativas de transformación digital en todas las industrias. Los actores clave están ampliando su presencia en el mercado a través de asociaciones estratégicas, adquisiciones e inversiones en I+D para desarrollar soluciones energéticas de próxima generación. Los imperativos para estos actores incluyen el cumplimiento regulatorio, particularmente en regiones que enfatizan objetivos de eficiencia energética y reducción de carbono, que dan forma al desarrollo de productos y las estrategias de mercado.

Factores de crecimiento del mercado de energía para centros de datos

La proliferación de dispositivos IoT, la adopción acelerada de aplicaciones de IA y el cambio hacia la computación en la nube están impulsando colectivamente un aumento sin precedentes en los volúmenes de datos globales. Este crecimiento exponencial está ejerciendo una inmensa presión sobrecentro de datosinfraestructura, particularmente en términos de consumo de energía y confiabilidad. Los dispositivos de IoT generan continuamente flujos de datos desde varios puntos finales, lo que requiere capacidades de procesamiento y almacenamiento en tiempo real en los centros de datos. Las aplicaciones de IA, impulsadas por algoritmos de aprendizaje automático y aprendizaje profundo, requieren vastos recursos computacionales, lo que aumenta la carga en los servidores y sistemas de los centros de datos.

Al mismo tiempo, las empresas están migrando cada vez más sus cargas de trabajo de TI a plataformas en la nube para aprovechar la escalabilidad y la eficiencia de costos, lo que contribuye aún más a la demanda de soluciones sólidas de energía para los centros de datos. Estas tendencias subrayan la necesidad crítica de que los centros de datos implementen una infraestructura de energía avanzada, incluidos sistemas UPS de alta capacidad, soluciones de enfriamiento eficientes y redes de distribución de energía optimizadas. Estas inversiones garantizan un funcionamiento ininterrumpido, lo que permite a los centros de datos gestionar las crecientes demandas de energía al tiempo que cumplen estrictos estándares de rendimiento y confiabilidad.

Uno de los desafíos importantes que enfrenta el mercado de energía de los centros de datos es el alto costo asociado con la instalación y el mantenimiento de la infraestructura energética avanzada. Los centros de datos requieren soluciones de energía sólidas para garantizar un funcionamiento ininterrumpido y admitir aplicaciones de misión crítica. Los costos de instalación inicial de equipos como sistemas UPS, generadores y sistemas de enfriamiento especializados pueden ser sustanciales, particularmente para instalaciones a gran escala o aquellas que requieren altos niveles de redundancia para tolerancia a fallas.

Además, los gastos operativos continuos relacionados con el mantenimiento, las actualizaciones y el consumo de energía aumentan aún más el costo total de propiedad. Los operadores de centros de datos deben gestionar estos costos manteniendo al mismo tiempo un rendimiento y una eficiencia óptimos. Las inversiones en tecnologías energéticamente eficientes y fuentes de energía renovables pueden mitigar los gastos operativos con el tiempo, pero el gasto de capital inicial sigue siendo una barrera importante, especialmente para los operadores más pequeños o aquellos que ingresan a los mercados emergentes.

Además, los rápidos avances tecnológicos requieren actualizaciones periódicas para seguir el ritmo de la evolución de los estándares de la industria y los requisitos regulatorios, lo que agrega complejidad y costos adicionales al presupuesto operativo. Para abordar el alto costo de instalación y mantenimiento se requiere planificación estratégica, aprovechar las economías de escala y explorar modelos de financiamiento innovadores, como el arrendamiento o las asociaciones. A pesar de estos desafíos, la actualtransformación digitaly las crecientes demandas de datos están impulsando inversiones en soluciones sólidas de energía para centros de datos en todo el mundo.

Tendencias del mercado de energía para centros de datos

Una tendencia notable en el mercado de energía de los centros de datos es el cambio acelerado hacia fuentes de energía renovables como la solar, la eólica y la hidroeléctrica. Esta transición está impulsada por las crecientes preocupaciones globales sobre la sostenibilidad ambiental y la reducción de las emisiones de carbono. Los centros de datos, conocidos por su importante consumo de energía, están adoptando cada vez más energías renovables para mitigar su impacto ambiental y cumplir con estrictos marcos regulatorios. La energía renovable ofrece a los operadores de centros de datos varios beneficios más allá de la gestión ambiental.

Proporciona una fuente de energía estable y rentable a largo plazo, protegiendo a los operadores de los precios volátiles de los combustibles fósiles. Además, los avances en las tecnologías de energía renovable, junto con los incentivos gubernamentales y las iniciativas corporativas de sostenibilidad, han hecho que la integración de la energía renovable sea más viable económicamente.

Por ejemplo, en 2023, la Agencia Internacional de Energía (AIE) informó que el uso de electricidad procedente de la IA, los centros de datos y el sector de las criptomonedas constituía aproximadamente el 2 % del consumo mundial de electricidad, y las proyecciones indican que podría duplicarse para 2026. Además, se pronostica que la industria de la IA aumentará diez veces su demanda de electricidad para 2026 en comparación con los niveles de 2023.

Además, la integración de la energía renovable en las operaciones del centro de datos respalda los objetivos de responsabilidad social corporativa (RSE), mejorando la reputación de la marca y atrayendo clientes conscientes del medio ambiente. A pesar de los desafíos iniciales de la intermitencia y la integración de la red, las innovaciones en soluciones de almacenamiento de energía y tecnologías de microrredes están superando estas barreras, garantizando un suministro de energía confiable para los centros de datos.

Análisis de segmentación

El mercado global está segmentado según el componente, el tamaño de la organización, el usuario final y la geografía.

Por componente

Según el componente, el mercado se clasifica en soluciones y servicios. El segmento de soluciones capturó la mayor participación de mercado de energía de centros de datos con un 59,65 % en 2023, lo que se atribuye principalmente a la creciente complejidad y escala de las operaciones de los centros de datos a nivel mundial, lo que requiere soluciones de energía sólidas e integradas. La solución se clasifica además en distribución de energía, monitoreo de energía, respaldo de energía e infraestructura de cableado. Los centros de datos requieren una infraestructura energética confiable para garantizar operaciones continuas, gestionar la eficiencia energética y respaldar las crecientes demandas de las iniciativas de transformación digital como la computación en la nube, la IoT y la IA.

Por ejemplo, en mayo de 2024, Eaton finalizó una inversión estratégica sustancial en NordicEPOD AS, anteriormente una subsidiaria de propiedad total de CTS Nordics. NordicEPOD AS se especializa en el diseño y montaje de módulos de energía estandarizados para centros de datos en la región nórdica.

Los avances en tecnología han impulsado la innovación en soluciones de energía para centros de datos, ofreciendo sistemas UPS eficientes, unidades de distribución de energía (PDU) inteligentes y soluciones de enfriamiento adaptadas a las necesidades específicas de los centros de datos modernos. Estas soluciones optimizan el consumo de energía y mejoran la confiabilidad operativa y la escalabilidad, impulsando así su adopción entre los operadores de centros de datos.

Por tamaño de organización

Según el tamaño de la organización, el mercado de energía de los centros de datos se clasifica en grandes empresas y pequeñas y medianas empresas. El segmento de las pequeñas y medianas empresas está preparado para registrar una asombrosa tasa compuesta anual del 7,51% durante el período previsto. Las pymes reconocen cada vez más la importancia estratégica de soluciones sólidas de energía para centros de datos para respaldar sus operaciones digitales. A medida que estas empresas amplían su presencia en línea, adoptan la computación en la nube y participan en iniciativas de transformación digital, crece la demanda de una infraestructura de centro de datos confiable y escalable.

Los avances tecnológicos han hecho que las soluciones sofisticadas de energía para centros de datos sean más accesibles y rentables para las PYME. Los servicios basados en la nube y las soluciones de hosting gestionadas permiten a las pymes aprovechar la infraestructura de nivel empresarial sin la necesidad de grandes inversiones iniciales en centros de datos locales. Además, la creciente conciencia sobre las amenazas a la ciberseguridad y las regulaciones de privacidad de datos está impulsando a las pymes a mejorar sus prácticas de gestión de datos, impulsando la demanda de soluciones de energía para centros de datos seguras y confiables.

Por usuario final

Según el usuario final, el mercado de energía de los centros de datos se divide en TI y telecomunicaciones, atención médica, comercio minorista, BFSI y otros. El segmento de TI y telecomunicaciones obtuvo los mayores ingresos de 7,49 mil millones de dólares en 2023. La industria de TI y telecomunicaciones está a la vanguardia de la transformación digital, con una dependencia cada vez mayor de aplicaciones con uso intensivo de datos, servicios de computación en la nube y redes de telecomunicaciones de alta velocidad. Estas tecnologías requieren una infraestructura de centro de datos sólida y escalable respaldada por soluciones de energía avanzadas para garantizar el funcionamiento ininterrumpido y la integridad de los datos.

La proliferación de dispositivos móviles, dispositivos IoT y servicios digitales ha impulsado un crecimiento exponencial en los volúmenes de tráfico de datos dentro del sector de TI y telecomunicaciones. Este aumento en el consumo de datos requiere centros de datos con capacidades informáticas de alto rendimiento y sistemas eficientes de administración de energía para manejar cargas de trabajo máximas y garantizar una prestación óptima de servicios.

Análisis regional del mercado de energía del centro de datos

Según la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

La participación en el mercado de energía de los centros de datos de América del Norte fue del 36,28% y estaba valorada en 8.370 millones de dólares en 2023. América del Norte alberga una sólida economía digital caracterizada por una alta concentración de empresas de gran escala, proveedores de servicios en la nube y empresas de tecnología que dependen en gran medida de una infraestructura avanzada de centros de datos. El ecosistema de TI maduro de la región y la adopción temprana de tecnologías de computación en la nube, IoT e IA están impulsando una demanda sustancial de soluciones de energía para centros de datos eficientes y escalables.

Por ejemplo, en abril de 2024, Cummins Power Generation presentó dos nuevos modelos de grupos electrógenos, ampliando su serie CentumTM propulsada por el motor QSK78 de Cummins Inc. Los nuevos modelos, C2750D6E y C3000D6EB, ofrecen 2750 kW y 3000 kW de potencia respectivamente, y atienden aplicaciones críticas como centros de datos, instalaciones sanitarias y plantas de tratamiento de aguas residuales en respuesta a la fuerte demanda del mercado.

Además, los estrictos estándares regulatorios y las certificaciones industriales en América del Norte enfatizan la eficiencia energética, la confiabilidad y la sostenibilidad en las operaciones de los centros de datos. Este entorno regulatorio fomenta las inversiones en infraestructura eléctrica de última generación que cumpla con las directrices ambientales y los estándares operativos.

Además, la preparación infraestructural de la región, incluidas redes eléctricas confiables y acceso a fuentes de energía renovables, respalda el despliegue de instalaciones de centros de datos resilientes. Las inversiones en integración de energías renovables y tecnologías energéticamente eficientes refuerzan aún más la posición de América del Norte como líder en operaciones de centros de datos sostenibles.

Está previsto que el mercado de energía de centros de datos de Asia y el Pacífico crezca a la CAGR más alta del 7,07 % en los próximos años debido a la rápida urbanización e industrialización en las economías de Asia y el Pacífico, que están impulsando un crecimiento exponencial en las iniciativas de transformación digital, la adopción de la nube y el consumo de datos. Este aumento de las actividades digitales requiere una infraestructura de centro de datos escalable y eficiente respaldada por soluciones energéticas avanzadas para satisfacer la creciente demanda de los consumidores. La creciente población de la región y las crecientes tasas de penetración de Internet están impulsando la proliferación de dispositivos móviles, aplicaciones de IoT y plataformas de comercio electrónico, amplificando así los volúmenes de tráfico de datos y reforzando la necesidad de capacidades sólidas de energía en los centros de datos.

Por ejemplo, en junio de 2024, ST Engineering avanzó en su proyecto de centro de datos en Singapur, una instalación de siete pisos cuya finalización está prevista para 2026. Esta expansión tiene como objetivo aumentar la capacidad de TI del Grupo a más de 30 MW en cuatro ubicaciones de Singapur. Con un gasto de capital planificado de aproximadamente 120 millones de dólares durante tres años, el centro de datos está diseñado para soportar cargas de trabajo basadas en GPU e IA de alta densidad de potencia que superen los 20 KW por rack. Su objetivo es la adaptabilidad futura a través de asociaciones con líderes de la industria de GPU y contará con diversos sistemas de enfriamiento, incluido el sistema de enfriamiento Airbitat DC de ST Engineering, enfriamiento líquido y enfriamiento por inmersión. Además, la instalación instalará 2.400 m2 de paneles solares para mejorar la sostenibilidad y reducir la dependencia de la red.

Además, las iniciativas gubernamentales y las inversiones en infraestructura digital, junto con marcos regulatorios de apoyo, están facilitando el desarrollo de nuevas instalaciones de centros de datos en Asia y el Pacífico. Países como China, India, Singapur y Japón se están convirtiendo en centros clave para la expansión de los centros de datos, atrayendo inversiones sustanciales de empresas tecnológicas globales y proveedores de servicios en la nube.

Panorama competitivo

El informe del mercado mundial de energía para centros de datos proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones. Los fabricantes están adoptando una serie de iniciativas estratégicas, incluidas inversiones en actividades de I+D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, para fortalecer su posición en el mercado.

Lista de empresas clave en el mercado de energía para centros de datos

Junio de 2024 (lanzamiento):Cisco presentó una solución de clúster de IA transformadora en colaboración con NVIDIA para centros de datos, revolucionando la gestión de infraestructura y software. El clúster de IA Cisco Nexus HyperFabric integra redes nativas de IA, computación acelerada de NVIDIA, software de IA y un sólido almacén de datos VAST, lo que permite a los clientes priorizar la innovación impulsada por la IA y el crecimiento empresarial sobre la administración de TI.

Junio de 2024 (Colaboración):Hewlett Packard Enterprise (HPE) y Danfoss se asociaron para lanzar los servicios de sostenibilidad de TI de HPE: recuperación de calor del centro de datos. Esta solución ofrece un módulo listo para usar para que las organizaciones administren y aprovechen eficientemente el exceso de calor, respaldando su avance hacia operaciones de TI sustentables.

El mercado mundial de energía para centros de datos está segmentado como:

Por componente

Solución

Distribución de energía

Monitoreo de energía

Respaldo de energía

Infraestructura de cableado

Servicios

Servicios gestionados

Servicios profesionales

Por tamaño de organización

Grandes Empresas

Pequeñas y Medianas Empresas

Por usuario final

TI y telecomunicaciones

Cuidado de la salud

Minorista

BFSI

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia Pacífico

Medio Oriente y África

CCG

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál se espera que se registre la CAGR total para el mercado de energía del centro de datos durante el período de pronóstico?

¿Qué tamaño tendrá la industria energética de los centros de datos en 2023?

¿Cuáles son los principales factores impulsores del mercado?

¿Quiénes son los principales actores clave del mercado?

¿Cuál es la región de más rápido crecimiento en el mercado de energía del centro de datos en el período previsto?

¿Qué segmento tendrá la participación máxima en el mercado de energía para centros de datos en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.