Pregunte ahora

Mercado de hidrógeno bajo en carbono

Tamaño del mercado de hidrógeno bajo en carbono, participación, crecimiento y análisis de la industria, por tecnología de producción (reformado de metano con vapor (SMR) (con CCS), electrólisis, gasificación de biomasa, pirólisis de metano, gasificación de carbón (con CCS), otras tecnologías), por modo de distribución, por aplicación y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: October 2025 | Autor: Versha V.

Definición de mercado

El hidrógeno con bajas emisiones de carbono se genera mediante métodos de producción que limitan las emisiones de carbono, como la electrólisis con energía renovable, el reformado de metano con vapor con captura de carbono y la gasificación de biomasa. Proporciona un vector de energía sostenible que respalda los esfuerzos de descarbonización en todas las industrias.

La tecnología se utiliza para la generación de energía, el transporte y operaciones industriales como refinación, productos químicos y producción de acero. Su papel en la transición a la energía limpia se está fortaleciendo a través de políticas gubernamentales, inversiones en infraestructura y avances en soluciones de almacenamiento y distribución.

Mercado de hidrógeno bajo en carbonoDescripción general

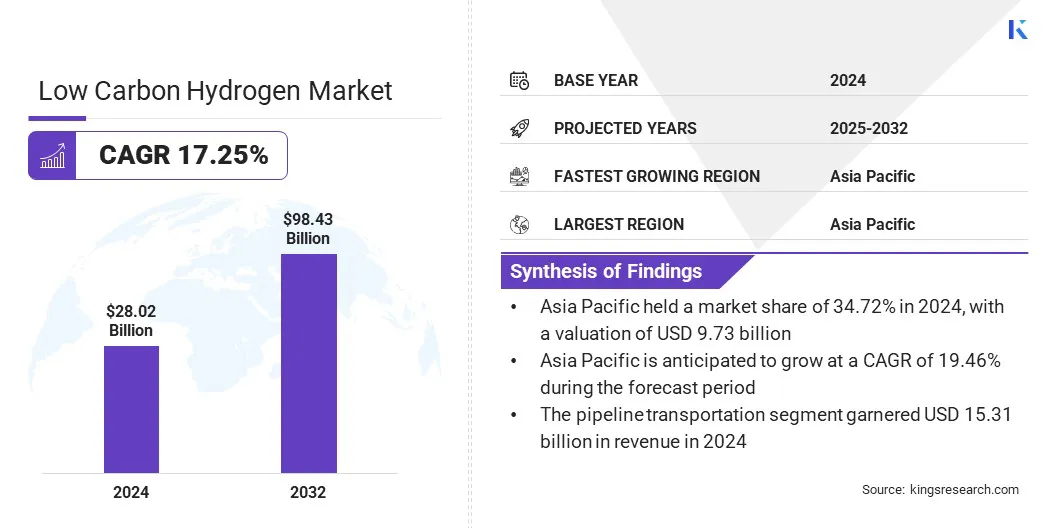

El tamaño del mercado mundial de hidrógeno con bajas emisiones de carbono se valoró en 28.020 millones de dólares en 2024 y se prevé que crezca de 32.310 millones de dólares en 2025 a 98.430 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 17,25% durante el período previsto. Este crecimiento se atribuye al aumento de las inversiones en la producción de hidrógeno limpio como resultado de los objetivos de descarbonización y los compromisos netos cero.

La creciente demanda del transporte, la generación de energía y las industrias pesadas está acelerando aún más la adopción debido a la necesidad de vectores de energía sostenibles y reducción de emisiones.

Aspectos destacados clave

- El tamaño de la industria del hidrógeno bajo en carbono se valoró en 28.020 millones de dólares en 2024.

- Se prevé que el mercado crezca a una tasa compuesta anual del 17,25% entre 2025 y 2032.

- Asia Pacífico tenía una cuota de mercado del 34,72% en 2024, valorada en 9.730 millones de dólares.

- El segmento de reformado de metano con vapor (SMR) (con CCS) obtuvo 11,69 mil millones de dólares en ingresos en 2024.

- Se espera que el segmento de transporte por oleoductos alcance los 48.490 millones de dólares en 2032.

- Se prevé que el segmento de transporte sea testigo de la CAGR más rápida del 20,68% durante el período previsto.

- Se prevé que Europa crecerá a una tasa compuesta anual del 16,90% durante el período de proyección.

Las principales empresas que operan en el mercado del hidrógeno bajo en carbono son Air Products and Chemicals, Inc., Plug Power Inc., Nel, Siemens Energy, ITM Power plc, Air Liquide Engineering & Construction, Linde PLC, McPhy Energy S.A., Bloom Energy, Infinite Green Energy, Equinor ASA, MITSUBISHI HEAVY INDUSTRIES, LTD., ENAPTER s.r.l., Acwa power y FCHEA.

Un mayor enfoque en la construcción de infraestructura a gran escala, almacenamiento eficiente y redes de distribución confiables está promoviendo un despliegue más amplio de hidrógeno bajo en carbono en todas las regiones. Además, los avances tecnológicos en curso, las asociaciones estratégicas y las colaboraciones transfronterizas están impulsando la expansión del mercado.

- En noviembre de 2023, el Banco Mundial presentó la Iniciativa de Hidrógeno Limpio de 10 GW para apoyar la transición global haciaenergía baja en carbono. La iniciativa incluye proyectos con capacidades de 100 MW a 1 GW y establece plataformas digitales y de desarrollo de capacidades para avanzar en el desarrollo del hidrógeno limpio.

Impulsor del mercado

Políticas gubernamentales y compromisos netos cero

El crecimiento del mercado del hidrógeno con bajas emisiones de carbono está impulsado principalmente por políticas gubernamentales y compromisos netos cero destinados a reducir las emisiones de gases de efecto invernadero. Las estrategias, los subsidios, los incentivos fiscales y los programas de financiación nacionales del hidrógeno están fomentando las inversiones en la producción, el almacenamiento y la distribución de hidrógeno con bajas emisiones de carbono. En consecuencia, los sectores energético, industrial y de transporte están adoptando cada vez más soluciones de hidrógeno para cumplir objetivos regulatorios y de sostenibilidad.

El apoyo político continuo y las iniciativas globales de descarbonización también están promoviendo avances tecnológicos y su implementación a gran escala, posicionando el hidrógeno bajo en carbono como un componente clave deenergía limpiatransición e impulsando un crecimiento significativo del mercado.

- En septiembre de 2024,El Departamento de Energía de Estados Unidos (DOE) anunció una financiación de 15 millones de dólares para desarrollar sistemas innovadores de producción de hidrógeno. El programa tiene como objetivo la investigación sobre tecnologías de gasificación de lecho fluidizado y flujo arrastrado para materias primas alternativas, respaldando el objetivo de Hydrogen Shot del DOE de reducir los costos del hidrógeno a 1 dólar por kilogramo.

Desafío del mercado

Lento ritmo de desarrollo de la infraestructura de hidrógeno

El lento desarrollo de la infraestructura del hidrógeno plantea una barrera importante para el crecimiento del mercado del hidrógeno con bajas emisiones de carbono. Las limitaciones de oleoductos, instalaciones de almacenamiento y estaciones de servicio restringen la distribución y adopción a gran escala en los sectores industrial, de transporte y energético, lo que a menudo resulta en desafíos logísticos complejos y mayores costos operativos. Estos desafíos aumentan los plazos de los proyectos y los requisitos de capital, lo que dificulta la participación efectiva de los productores más pequeños y las empresas emergentes.

Las industrias y los gobiernos que pretenden implementar soluciones de hidrógeno enfrentan obstáculos adicionales, ya que el establecimiento de una infraestructura confiable y segura exige experiencia técnica, cumplimiento normativo y coordinación con múltiples partes interesadas. El acceso limitado a tecnologías avanzadas de almacenamiento y transporte exacerba aún más estos desafíos.

Para superar estas barreras, las partes interesadas están invirtiendo en proyectos de infraestructura a gran escala, soluciones de almacenamiento modular y sistemas de transporte innovadores. Estos esfuerzos tienen como objetivo acelerar la expansión de la red, mejorar la confiabilidad y respaldar una comercialización más amplia del hidrógeno con bajas emisiones de carbono.

Tendencia del mercado

Avance de las tecnologías de hidrógeno verde

El mercado del hidrógeno con bajas emisiones de carbono está experimentando un fuerte impulso enhidrógeno verdeproducción, impulsada por la creciente demanda de soluciones energéticas sostenibles en los sectores industrial, de transporte y energético.

Las tecnologías de electrólisis se están optimizando para lograr una mayor eficiencia, un menor consumo de energía y una mejor integración con fuentes de energía renovables, mientras que se están diseñando instalaciones de producción a gran escala para satisfacer la creciente demanda global. Este cambio ha cobrado mayor fuerza a medida que los gobiernos y las industrias aceleran los esfuerzos de descarbonización para lograr objetivos de emisiones netas cero y cumplir con las regulaciones climáticas.

En septiembre de 2025, la Agencia Internacional de Energía informa que China lidera el despliegue global de hidrógeno de bajas emisiones, con el 65% de la capacidad de electrolizadores instalada o comprometida y casi el 60% de la capacidad de fabricación global.

Las empresas de energía, los proveedores de tecnología y las instituciones de investigación están invirtiendo en electrolizadores avanzados, sistemas de producción modulares y proyectos colaborativos para escalar el despliegue del hidrógeno verde. Se espera que las mejoras continuas en las tecnologías de hidrógeno verde ayuden a la transición a la energía limpia y respalden un crecimiento significativo del mercado durante el período previsto.

- En junio de 2024, el Banco Mundial aprobó 1.500 millones de dólares en financiación adicional para avanzar en la transición hacia una economía baja en carbono de la India. La financiación apoyará la producción de hidrógeno verde, ampliará la capacidad de energía renovable y desarrollará un mercado nacional de créditos de carbono, con el objetivo de producir 450.000 toneladas métricas de hidrógeno verde y 1.500 MW de electrolizadores al año.

Resumen del informe de mercado de hidrógeno bajo en carbono

|

Segmentación |

Detalles |

|

Por tecnología de producción |

Reformado de metano con vapor (SMR) (con CCS), electrólisis, gasificación de biomasa, pirólisis de metano, gasificación de carbón (con CCS) y otras tecnologías |

|

Por modo de distribución |

Transporte por tuberías, transporte de hidrógeno líquido a granel y transporte de hidrógeno comprimido |

|

Por aplicación |

Transporte, uso industrial, generación y almacenamiento de energía, y calefacción residencial y comercial |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa | |

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico | |

|

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África | |

|

Sudamerica: Brasil, Argentina, Resto de Sudamérica |

Segmentación del mercado

- Por tecnología de producción (Reformado de metano con vapor (SMR)(Con CCS), electrólisis, gasificación de biomasa, pirólisis de metano, gasificación de carbón (con CCS) y otras tecnologías): el segmento de reformado de metano con vapor (SMR) (con CCS) ganó USD 11,69 mil millones en 2024 principalmente debido a su adopción industrial generalizada y su infraestructura de producción establecida.

- Por modo de distribución (transporte por ductos, transporte de hidrógeno líquido a granel y transporte de hidrógeno comprimido): el transporte por ductos tuvo una participación del 54,63% en 2024 debido a su bajo costo, confiabilidad e idoneidad para la distribución de hidrógeno a gran escala.

- Por aplicación (transporte, uso industrial, generación y almacenamiento de energía, y calefacción residencial y comercial): se prevé que el segmento de uso industrial alcance los 34.360 millones de dólares en 2032, debido a la creciente demanda de hidrógeno bajo en carbono en la refinación, la producción química y la fabricación de acero.

Mercado de hidrógeno bajo en carbonoAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de hidrógeno bajo en carbono de Asia Pacífico se situó en el 34,72% en 2024 y estaba valorada en 9.730 millones de dólares. Las políticas gubernamentales favorables, la creciente capacidad de energía renovable y la fuerte demanda industrial de hidrógeno bajo en carbono están impulsando a la región hacia adelante.

La región se beneficia de importantes inversiones en tecnologías de producción de hidrógeno verde y proyectos de infraestructura a gran escala, que están acelerando la adopción en aplicaciones de energía, transporte y fabricación.

Las asociaciones estratégicas entre empresas locales e internacionales, junto con marcos regulatorios favorables, fortalecen aún más las perspectivas de crecimiento. Las mejoras continuas en la eficiencia de los electrolizadores, las soluciones de almacenamiento y las redes de distribución han convertido a Asia Pacífico en un centro clave para el desarrollo del hidrógeno con bajas emisiones de carbono.

- En septiembre de 2024, TotalEnergies invirtió 400 millones de dólares de capital en el Fondo del Hidrógeno de Japón para apoyar el desarrollo de la cadena de valor del hidrógeno con bajas emisiones de carbono. La Asociación Japonesa del Hidrógeno (JH2A), con más de 440 miembros, lanzó el fondo para apoyar el desarrollo sostenible del hidrógeno en el sector industrial de Japón.

Se prevé que la industria europea del hidrógeno con bajas emisiones de carbono crezca a una tasa compuesta anual del 16,90% durante el período previsto. Este crecimiento está impulsado por los objetivos de descarbonización, el aumento de las inversiones en proyectos de hidrógeno verde y la expansión de la capacidad de energía renovable en la región. Los incentivos gubernamentales, el apoyo regulatorio y las colaboraciones transfronterizas están fortaleciendo el ecosistema del hidrógeno bajo en carbono en Europa.

- En agosto de 2024, Technip Energies N.V. 2025 consiguió el contrato FEED de BP para el proyecto H2Teesside en el Reino Unido. El proyecto generará 1,2 GW de hidrógeno con bajas emisiones de carbono y capturará más de 2 millones de toneladas de CO₂ al año, contribuyendo a los objetivos de producción de hidrógeno del país para 2030.

La creciente adopción industrial en los sectores del acero, la refinación y los productos químicos está creando grandes oportunidades para la integración del hidrógeno y la reducción de emisiones. Además, los avances en las tecnologías de electrolizadores, las soluciones de almacenamiento modular y las redes de distribución están acelerando el despliegue, posicionando a Europa como un motor de crecimiento clave para el mercado.

- En septiembre de 2024, Hycamite TCD Technologies inauguró la planta de división de metano más grande de Europa en Kokkola, Finlandia. La instalación puede producir 2.000 toneladas de hidrógeno con bajas emisiones de carbono y 6.000 toneladas de carbono de alta calidad al año, utilizando GNL o biometano para reducir las emisiones de CO₂ y demostrar una producción de hidrógeno escalable y libre de emisiones.

Marcos regulatorios

- En la Unión Europea, el Paquete de Descarbonización del Hidrógeno y el Gas (Directiva 2024/1788 y Reglamento 2024/1789) regula la infraestructura del hidrógeno, el acceso al mercado y el comercio transfronterizo. Facilita la integración del hidrógeno bajo en carbono en el sistema energético de la UE y apoya la descarbonización del sector del gas.

- en la india, la Hoja de Ruta Nacional de la Energía del Hidrógeno (NHERM) regula la producción, el almacenamiento, el transporte y las aplicaciones del hidrógeno. Su objetivo es cerrar las brechas tecnológicas, reducir la dependencia de las importaciones de petróleo y promover soluciones energéticas sostenibles.

- En los EAU, la Estrategia Nacional del Hidrógeno 2050 regula el sector del hidrógeno. Su objetivo es posicionar a los EAU. como productor y proveedor de hidrógeno de bajas emisiones para 2031 mediante el desarrollo de cadenas de suministro, centros de hidrógeno y un centro nacional de investigación y desarrollo.

- En los EE.UU., el Crédito Fiscal por Producción Limpia de Hidrógeno (Sección 45V del Código de Rentas Internas) regula los incentivos fiscales para la producción de hidrógeno con bajas emisiones de carbono. Proporciona créditos financieros para el hidrógeno producido con una intensidad de carbono de 4 kg de CO₂e por kg o menos, apoyando la inversión en proyectos de hidrógeno limpio y fomentando la ampliación de la producción con bajas emisiones.

Panorama competitivo

Las empresas que operan en la industria del hidrógeno con bajas emisiones de carbono mantienen su competitividad mediante inversiones en tecnologías avanzadas de electrólisis, integración de captura de carbono y soluciones modulares de almacenamiento y distribución. Se están centrando en ampliar la capacidad de producción y mejorar la eficiencia operativa para satisfacer la creciente demanda en los sectores industrial, de transporte y energético.

Los actores clave están ampliando sus carteras para incluir hidrógeno verde, hidrógeno azul y soluciones integradas de hidrógeno, respaldadas por colaboraciones estratégicas, empresas conjuntas y asociaciones de infraestructura.

- En septiembre de 2024, Mitsubishi Corporation y ExxonMobil celebraron un acuerdo marco de proyecto para establecer una instalación de hidrógeno y amoníaco con bajas emisiones de carbono en Texas. Está previsto que la instalación produzca hasta mil millones de pies cúbicos de hidrógeno con bajas emisiones de carbono por día y más de 1 millón de toneladas de amoníaco con bajas emisiones de carbono al año, capturando aproximadamente el 98% de las emisiones de CO₂.

El mercado está haciendo hincapié en fortalecer los vínculos con gobiernos, instituciones de investigación y proveedores de tecnología para acelerar el despliegue de proyectos y reducir los plazos de comercialización. Además, las empresas están mejorando las habilidades técnicas, el monitoreo digital y los servicios integrados, al tiempo que utilizan la automatización y los sistemas de energía inteligentes para mantener una ventaja competitiva.

Principales empresas clave en el mercado de hidrógeno bajo en carbono:

- Productos de aire y productos químicos, Inc.

- Enchufe Power Inc.

- nel

- Energía Siemens

- ITM Power plc

- Air Liquide Ingeniería y Construcción

- LindePLC

- McPhy Energía S.A.

- Energía de floración

- Energía verde infinita

- Equinor ASA

- MITSUBISHI INDUSTRIAS PESADA, LTD.

- ENAPTER s.r.l.

- poder acwa

- FCHEA

Desarrollos Recientes (Acuerdos/Asociaciones)

- En noviembre de 2024, Topsoe y Aramco firmaron un acuerdo de desarrollo conjunto para avanzar en la producción de hidrógeno con bajas emisiones de carbono utilizando la tecnología eREACT de Topsoe en la planta Shaybah de Aramco en Arabia Saudita. Se espera que la unidad de 3 MW produzca 6 toneladas diarias de hidrógeno con bajas emisiones de carbono, basándose en su colaboración de octubre de 2023 para demostrar la escalabilidad de la tecnología.

- En junio de 2024, ExxonMobil y Air Liquide acordaron avanzar en un proyecto de hidrógeno con bajas emisiones de carbono en Baytown, Texas. Se espera que el proyecto produzca mil millones de pies cúbicos de hidrógeno con bajas emisiones de carbono por día, capture más del 98% de las emisiones de CO₂ y utilice la red de tuberías de Air Liquide junto con cuatro unidades modulares de separación de aire.

- En noviembre de 2023, Air Liquide y ENEOS Corporation firmaron un MoU para promover el desarrollo del hidrógeno con bajas emisiones de carbono en Japón. La asociación se centrará en la producción de hidrógeno utilizando CCUS y electrólisis, desarrollando una cadena de suministro de hidrógeno líquido y apoyando la movilidad del hidrógeno y la infraestructura de repostaje.

Preguntas frecuentes