Integrated Passive Devices Market Size, Share, Growth & Industry Analysis, By Material (Silicon, Glass, Others), By Application (Electromagnetic Interference (EMI)/Electrostatic Discharge (ESD), RF systems, Signal conditioning, Others), By End Use (Consumer Electronics, Automotive, Telecommunications, Healthcare & Lifesciences, Others) and Regional Analysis, 2024-2031

Páginas: 190 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado incluye el suministro y el uso de pequeñas piezas electrónicas como resistencias, condensadores e inductores que se construyen juntos en un solo chip. Estos se utilizan en industrias, como electrónica, automóviles, atención médica y telecomunicaciones, para hacer que los dispositivos sean más pequeños y funcionan mejor mejorando cómo los circuitos manejan las señales y la energía.

El informe ofrece una evaluación exhaustiva de los principales factores que impulsan la expansión del mercado, junto con un análisis regional detallado y la competitiva dinámica de la industria que influye en el panorama.

Mercado de dispositivos pasivos integradosDescripción general

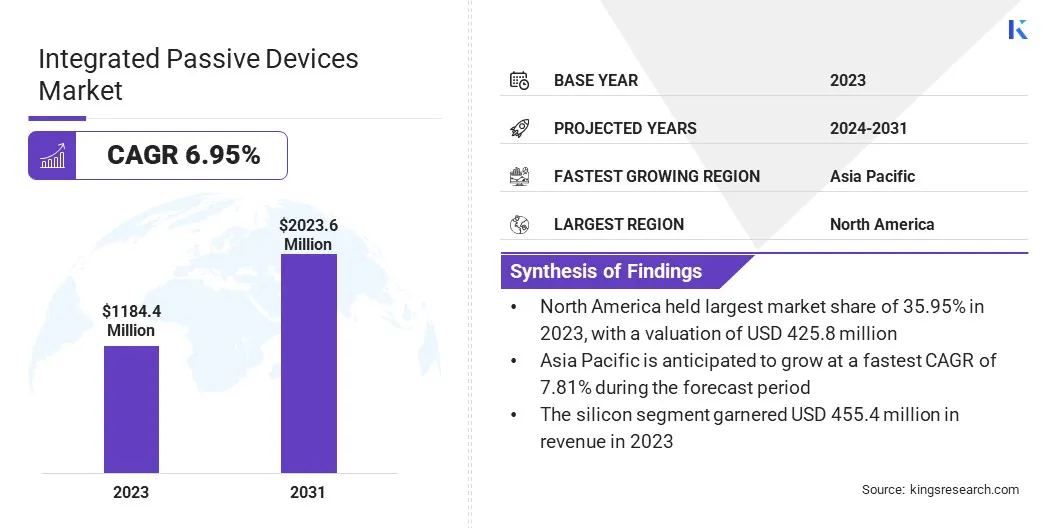

El tamaño del mercado de dispositivos pasivos integrados globales se valoró en USD 1.184.4 millones en 2023 y se prevé que crecerá de USD 1.264.3 millones en 2024 a USD 2,023.6 millones para 2031, exhibiendo una tasa de

El mercado está experimentando un crecimiento constante debido a la creciente demanda de sistemas electrónicos compactos y de alto rendimiento en diversas industrias. La creciente adopción de teléfonos inteligentes, dispositivos portátiles ySistemas avanzados de asistencia al conductor (ADAS) en vehículosestá impulsando la necesidad de componentes miniaturizados y eficientes.

Las principales empresas que operan en la industria de dispositivos pasivos integrados son Murata Manufacturing Co., Ltd., STMicroelectronics, Semiconductor Components Industries, LLC, Texas Instruments Incorporated, NXP Semiconductors, Johanson Technology, Analog Devices, Inc., TDK AG, Bourns, Bourns, Corporation Corporation, 3DIS Technology, Macom Technology, Macom Technology. X-FAB Silicon Foundries SE y Kyocera Corporation.

Los IPD ayudan a reducir el espacio de la placa y mejorar el rendimiento eléctrico, lo que los hace ideales para la electrónica moderna. Además, los avances en las técnicas de embalaje e integración de semiconductores están respaldando aún más la expansión del mercado.

Destacados clave

El tamaño de la industria de dispositivos pasivos integrados se valoró en USD 1.184.4 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.95% de 2024 a 2031.

América del Norte tenía una cuota de mercado de 35.95% en 2023, con una valoración de USD 425.8 millones.

El segmento de silicio obtuvo USD 455.4 millones en ingresos en 2023.

Se espera que el segmento de interferencia electromagnética (EMI)/descarga electrostática (ESD) alcance los USD 731.1 millones para 2031.

Se espera que el segmento de consumo electrónica alcance USD 553.2 millones para 2031.

Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual de 7.81% durante el período de pronóstico.

Conductor de mercado

"Miniaturización y la demanda de dispositivos pasivos integrados más pequeños"

El mercado de dispositivos pasivos integrados está experimentando un crecimiento significativo debido a la creciente demanda de miniaturización en dispositivos electrónicos. A medida que industrias como las telecomunicaciones, la electrónica automotriz y del consumidor se esfuerzan por desarrollar productos más pequeños y más eficientes, la necesidad de componentes compactos y de alto rendimiento está aumentando.

Los IPD son esenciales en este proceso, ya que combinan componentes pasivos como resistencias, condensadores e inductores en un solo paquete integrado, ahorrando espacio y mejorando el rendimiento.

A medida que evolucionan los sistemas electrónicos para admitir operaciones de alta frecuencia y alta velocidad, la demanda de IPD avanzados continúa creciendo, lo que los hace esenciales para las aplicaciones de próxima generación.

En septiembre de 2023, X-FAB Silicon Foundries SE lanzó su plataforma de fabricación XIPD, basada en el proceso RF SOI XR013 130NM, para integrar inductores, condensadores y resistencias directamente en los diseños de dispositivos. La plataforma admite la miniaturización y la reducción de costos en aplicaciones de alta frecuencia, incluidas las comunicaciones 5G, 6G, Radar y Satélite.

Desafío del mercado

"Altos costos de producción"

Un desafío importante en el mercado integrado de dispositivos pasivos es el alto costo de producción de los IPD avanzados. El proceso de fabricación para IPD implica pasos intrincados, como la integración precisa de múltiples componentes pasivos en un solo sustrato, lo que requiere equipos especializados y materiales de alta calidad.

Estos factores contribuyen a costos de producción significativamente más altos en comparación con los componentes discretos tradicionales. Para mitigar este desafío, las empresas están invirtiendo en tecnologías de automatización y técnicas de fabricación avanzadas como la impresión 3D y las innovaciones de empaque de semiconductores.

Estas soluciones ayudan a reducir los pasos intensivos en mano de obra, mejorar la eficiencia de producción y, en última instancia, reducir el costo de producir IPD avanzados, lo que los hace más accesibles para una gama más amplia de industrias.

Tendencia del mercado

"Optimización del espacio y el rendimiento para las tecnologías de embalaje avanzadas"

La integración de dispositivos pasivos integrados con tecnologías de embalaje avanzadas está surgiendo como una tendencia clave en el mercado de dispositivos pasivos integrados. Esta integración está impulsada por la necesidad de maximizar la eficiencia del espacio, mejorar la gestión térmica y mejorar el rendimiento general de los dispositivos electrónicos modernos.

Soluciones de embalaje avanzadas, comoSistema en paquete (SIP)y el embalaje 3D, permite una disposición más eficiente de los componentes, asegurando una mejor integridad de la señal, un consumo de energía reducido y una huella del dispositivo más pequeña.

Además, la expansión de las capacidades de empaquetado de nivel de oblea de ventilador (FOWLP) juega un papel crucial al optimizar la utilización del espacio, lo que respalda los IPD de mayor densidad al tiempo que mantiene el rendimiento y la confiabilidad. FOWLP contribuye aún más a una mejor gestión térmica, ayudando a evitar el sobrecalentamiento en dispositivos compactos de alto rendimiento.

En octubre de 2024, Skywater Technology y Deca Technologies ingresaron una asociación bajo un contrato de cinco años otorgado por el Departamento de Defensa de los Estados Unidos. La colaboración tiene como objetivo expandir las capacidades nacionales de envasado a nivel de obleas (FOWLP), integrar dispositivos activos y pasivos, y apoyar los esfuerzos para reformular la cadena de suministro de semiconductores.

Informe de mercado de dispositivos pasivos integrados Instantánea

Segmentación

Detalles

Por material

Silicio, vidrio, otros

Por aplicación

Interferencia electromagnética (EMI)/descarga electrostática (ESD), sistemas de RF, acondicionamiento de señal, otros

Por uso final

Electrónica de consumo, automotriz, telecomunicaciones, atención médica y vida, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por material (silicio, vidrio, otros): el segmento de silicio ganó USD 455.4 millones en 2023 debido a su rentabilidad, confiabilidad y uso generalizado en aplicaciones de alto rendimiento.

Por aplicación (interferencia electromagnética (EMI)/descarga electrostática (ESD), sistemas de RF, acondicionamiento de señales, otros): el segmento de interferencia electromagnética (EMI)/descarga electrostática (ESD) mantuvo el 36,22% del mercado en 2023, debido a su papel crítico en la protección de los componentes electrónicos sensibles en varios dispositivos.

Por uso final (Electrónica de consumo, automotriz, telecomunicaciones, atención médica y vidas, y otras): se proyecta que el segmento de electrónica de consumo alcanzará USD 553.2 millones para 2031, debido a la creciente demanda de dispositivos compactos y de alto rendimiento, como teléfonos inteligentes, portadas y sistemas de hogares inteligentes.

Mercado de dispositivos pasivos integradosAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

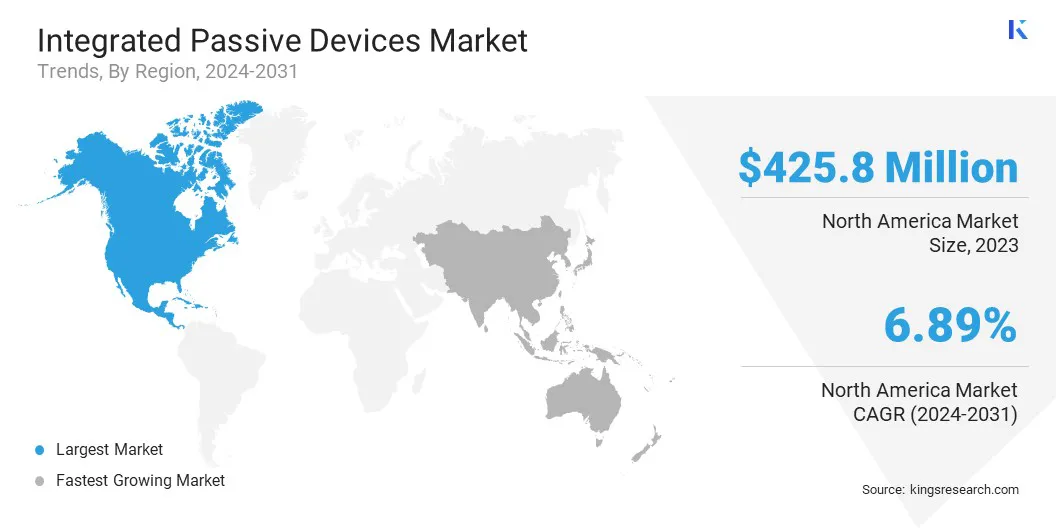

La participación de mercado de dispositivos pasivos integrados de América del Norte era de alrededor del 35.95% en 2023 en el mercado global, con una valoración de USD 425.8 millones, impulsada por la fuerte presencia de la región en las industrias avanzadas de electrónica de consumo, automotriz y telecomunicaciones.

La demanda de componentes miniaturizados de alto rendimiento en sectores como teléfonos inteligentes, ADA automotrices e infraestructura 5G es un factor clave que contribuye al dominio de América del Norte.

Además, la presencia de fabricantes de semiconductores líderes, importantes inversiones de I + D e innovación tecnológica sólida están aumentando la adopción de dispositivos pasivos integrados en esta región.

En marzo de 2025, Saras Micro Devices se unió al Programa Nacional de Manufactura de Embalaje Avanzado del Departamento de Comercio de los Estados Unidos (NAPMP). La compañía contribuirá con su tecnología Stile a las iniciativas de empaque SHIELD USA y Smart, centradas en avanzar en la entrega de energía para aplicaciones de informática y inteligencia artificial de alto rendimiento.

Se espera que la industria de dispositivos pasivos integrados en Asia Pacífico registre el crecimiento más rápido en el mercado, con una tasa compuesta anual proyectada de 7.81% durante el período de pronóstico.

Este crecimiento es impulsado por el ecosistema de fabricación de productos electrónicos bien establecido de la región, con países como China, Japón y Corea del Sur liderando la producción de productos electrónicos de consumo de alta demanda, como teléfonos inteligentes, tabletas y dispositivos portátiles.La creciente industria automotriz, particularmente con el aumento de vehículos eléctricos y ADA, también está aumentando la demanda de dispositivos pasivos integrados.

Además, la creciente inversión en la fabricación de semiconductores y la innovación de envases está impulsando la adopción de IPD en Asia Pacífico. Las aplicaciones clave incluyen teléfonos inteligentes, dispositivos IoT, electrónica automotriz y sistemas de comunicación de alta frecuencia.

Marcos regulatorios

En los EE. UU., el organismo regulatorio principal para los semiconductores es el Departamento de Comercio de los Estados Unidos, particularmente la Oficina de Industria y Seguridad (BIS). BIS administra los controles de exportación, incluidos los relacionados con los semiconductores, para evitar el desvío de la tecnología a países de preocupación.

En Europa, la autoridad reguladora clave para la industria de semiconductores es la Comisión Europea. La Comisión juega un papel crucial en la implementación de la Ley de CHIPS, un paquete legislativo destinado a impulsar la producción de semiconductores dentro de la UE.

Panorama competitivo

La industria de dispositivos pasivos integrados se caracteriza por actores clave que se centran en diversas estrategias para fortalecer su posición de mercado. Las empresas están invirtiendo cada vez más en investigación y desarrollo para crear IPD innovadoras y de alto rendimiento que satisfagan las necesidades en evolución de las industrias como la electrónica de consumo, el automóvil y las telecomunicaciones.

Las asociaciones y colaboraciones con fabricantes de semiconductores y proveedores de tecnología son estrategias principales adoptadas por los actores del mercado para aprovechar las tecnologías avanzadas de embalaje e integración. Además, se están centrando en ampliar sus capacidades de producción en regiones con alta demanda, particularmente en Asia Pacífico, para atender el mercado en crecimiento.

En abril de 2024, Keysight Technologies, Inc., Synopsys, Inc. y ANSYS colaboraron en un nuevo flujo de trabajo de migración de diseño de radiofrecuencia integrada (RF). La iniciativa se centra en migrar de manera eficiente los componentes pasivos de RF al nodo de proceso N6RF+ de TSMC, mejorar la potencia, el rendimiento y el área para los circuitos integrados inalámbricos.

Lista de empresas clave en el mercado de dispositivos pasivos integrados:

Desarrollos recientes (colaboración/lanzamiento del producto)

En marzo de 2025, Nubis Communications y Samtec colaboraron en una nueva plataforma copacada. La asociación se centra en habilitar un conector común de 6.4t para la óptica y el cobre en las interconexiones de AI de alto ancho de banda, aprovechando las interconexiones HD de SI-Fly de Samtec de 200 g por carril y las interconexiones HD SI-Fly Samtec.

En abril de 2023, Cadence Design Systems, Inc. introdujo el EMX Designer, una tecnología de síntesis y optimización de dispositivos pasivos que ofrece más de 10 veces tiempos de síntesis más rápidos. La solución se integra con el conjunto de productos Cadence Virtuoso Ade, que permite la creación rápida de dispositivos pasivos de DRC limpio para mejorar la productividad en el diseño de IC.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de dispositivos pasivos integrados durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.