Tamaño del mercado de integración heterogénea, participación, crecimiento e análisis de la industria, por tecnología de integración (integración 2.5D, integración 3D, embalaje de abanico, dado integrado), por componente (dispositivos lógicos, dispositivos de memoria, RF y analógicos, dispositivos fotónicos), por material, por la industria del uso final y análisis regional, análisis regional, 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: junio de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado implica el diseño y la fabricación de sistemas que combinan diferentes tipos de componentes semiconductores, como lógica, memoria, sensores y radiofrecuencia en un solo paquete o módulo.

Este enfoque permite la creación de dispositivos más pequeños, más rápidos y más eficientes al optimizar el rendimiento, reducir el consumo de energía y mejorar la funcionalidad a través de la integración perfecta de diversas tecnologías dentro de los factores de forma compacta. Se usa ampliamente en chips ai, 5g,Electrónica automotriz, Dispositivos IoT y sistemas informáticos de alto rendimiento.

El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de integración heterogéneaDescripción general

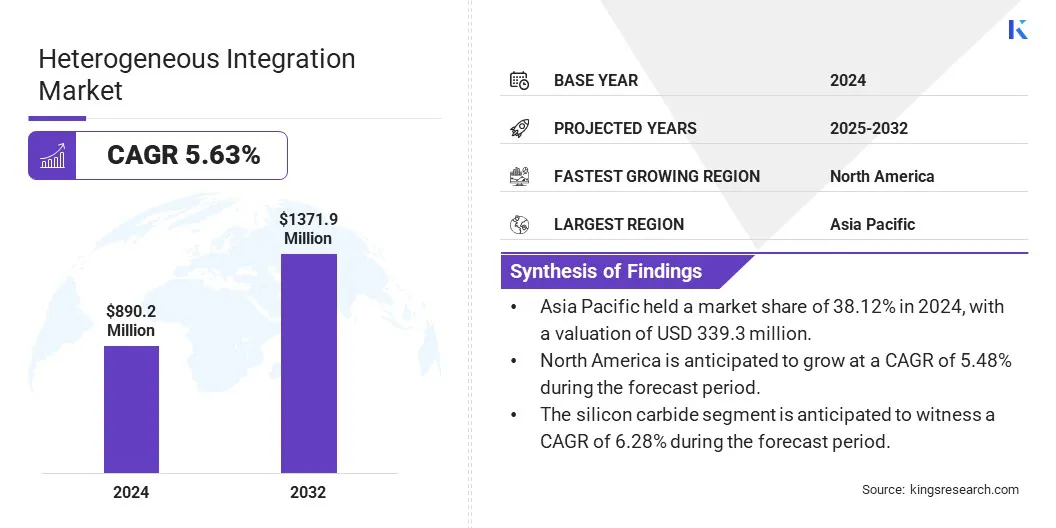

El tamaño del mercado mundial de integración heterogénea se valoró en USD 890.2 millones en 2024 y se prevé que crecerá de USD 935.3 millones en 2025 a USD 1371.9 millones para 2032, exhibiendo una tasa compuesta anual de 5.63% durante el período de pronóstico.

El mercado está impulsado por arquitecturas basadas en Chiplet que mejoran el rendimiento y la escalabilidad. Además, los avances en litografía de alto rendimiento permiten un patrón de morosidad y envases complejos precisos. Estas tecnologías mejoran colectivamente la eficiencia de fabricación y respaldan la creciente demanda de semiconductores avanzados en IA, computación de alto rendimiento (HPC) y aplicaciones automotrices.

Las principales empresas que operan en la industria de integración heterogénea son Taiwan Semiconductor Manufacturing Company Limited, Samsung, Intel Corporation, ASE, Applied Materials, Inc, EV Group (EVG), Amkor Technology, JCET Group, Sal, Skywater Technology, NXP Semiconductores, Analog Devices, Inc., Kyocera Corporation, Micross y Etron Technology, Inc., Inc.

El mercado está impulsado por la creciente demanda de computación de alto rendimiento en IA y centros de datos, donde los algoritmos complejos y el procesamiento de datos masivos requieren soluciones de hardware más rápidas y eficientes.

Al integrar múltiples chiplets especializados, como CPU, GPU y memoria en un solo paquete, la integración heterogénea permite una potencia de procesamiento mejorada, una latencia reducida y una mejor eficiencia energética. Este enfoque respalda la escalabilidad y la flexibilidad necesarias para las cargas de trabajo de IA avanzadas.

En junio de 2024, Merck adquirió Unity-SC para mejorar su cartera de semiconductores con herramientas de metrología avanzadas vitales para la integración heterogénea y el embalaje avanzado. Las tecnologías de inspección de precisión de Unity-SC mejoran la calidad y el rendimiento de los chips, lo que respalda las arquitecturas 3D basadas en Chiplet esenciales para la IA, la computación de alto rendimiento (HPC) y las aplicaciones de memoria de alto ancho de banda (HBM), fortaleciendo así el papel de Merck en permitir chips de alta generación de alta generación para los centros de datos y las tecnologías AI.

Destacados clave:

El tamaño del mercado de integración heterogénea se registró en USD 890.2 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 5.63% de 2025 a 2032.

Asia Pacific tenía una cuota de mercado de 38.12% en 2024, con una valoración de USD 339.3 millones.

El segmento de integración 2.5D obtuvo USD 338.3 millones en ingresos en 2024.

Se espera que el segmento de dispositivos lógicos alcance USD 632.4 millones para 2032.

Se anticipa que el segmento de carburo de silicio es testigo de una tasa compuesta anual de 6.28% durante el período de pronóstico.

Se espera que el segmento de consumo electrónica tenga una cuota de mercado de 46.65% en 2032.

Se anticipa que América del Norte crecerá a una tasa compuesta anual de 5.48% durante el período de pronóstico.

Conductor de mercado

Adopción creciente de arquitecturas basadas en Chiplet

El mercado está impulsado por la creciente adopción de arquitecturas basadas en Chiplet, lo que permite un rendimiento mejorado, flexibilidad y escalabilidad en el diseño de semiconductores.

Al separar los bloques funcionales en chiplets más pequeños e integrarlos dentro de un solo paquete, los fabricantes pueden optimizar la energía, el rendimiento y el costo. Esta arquitectura admite actualizaciones modulares e integración eficiente de diversas tecnologías, como aceleradores de IA y memoria.

Acelera significativamente los plazos de desarrollo y la innovación a nivel de sistema, particularmente en aplicaciones informáticas y automotrices de alto rendimiento, donde la adaptabilidad y la implementación rápida son críticos.

En marzo de 2024, Cadence Design Systems y ARM se asociaron para lanzar una plataforma de diseño de referencia y desarrollo de software basada en chiplets para acelerar la innovación de vehículos definidos por software (SDV), inicialmente dirigiendo aplicaciones ADAS. Aprovechando las tecnologías mejoradas automotrices de ARM y Cadence IP, la solución escalable admite la integración heterogénea y la interoperabilidad de la interfaz. Un gemelo digital compatible con SOAFEE permite el desarrollo de software temprano y la integración optimizada de hardware-software, reduciendo el tiempo de mercado.

Desafío del mercado

Problemas de gestión térmica y entrega de energía en sistemas densamente empaquetados

El mercado de integración heterogénea enfrenta un desafío significativo en la gestión térmica y la entrega de energía debido al empaquetado denso de múltiples chips dentro de un solo módulo.

Como los componentes como las CPU, las GPU y la memoria se integran de cerca, generan un calor sustancial, lo que dificulta mantener el rendimiento y la confiabilidad óptimos. La disipación de calor inadecuada conduce al estrangulamiento térmico o la falla del sistema. Además, la entrega de potencia estable en varios chiplets con diferentes requisitos agrega complejidad.

Para abordar esto, las empresas están desarrollando soluciones de enfriamiento avanzadas, como enfriamiento microfluídico, extensores de calor integrados y vías térmicas. También están optimizando las redes de entrega de energía y utilizan herramientas de simulación térmica impulsadas por AI para predecir la distribución de calor, identificar puntos de acceso y guiar el diseño térmico eficiente durante las primeras etapas de desarrollo.

Tendencia del mercado

Avance en la integración heterogénea

El mercado está experimentando el avance a través de la evolución de los sistemas de litografía de alto resolución y alto rendimiento adaptados a las necesidades de envasado complejas. Estas innovaciones permiten un patrón e integración de múltiples morires precisos de diversos chiplets, esenciales para aplicaciones como AI, HPC y Electrónica Automotriz.

Las herramientas mejoradas admiten empaques a nivel de oblea y a nivel de panel, asegurando la escalabilidad y el rendimiento. A medida que crece la demanda de sistemas miniaturizados de alto rendimiento, estos avances aceleran la eficiencia de producción, mejoran la precisión de la alineación y respaldan la próxima generación de tecnologías de semiconductores en entornos de fabricación de alto volumen.

En mayo de 2025, EV Group lanzó el LithoScale XT, el primer sistema de litografía digital de alto rendimiento de alto rendimiento y alta resolución diseñado para la fabricación de integración heterogénea de alto volumen. Con un diseño de doble etapa y una fuente láser de doble longitud de onda, ofrece hasta cinco veces el rendimiento de los modelos anteriores. LithoScale XT es ideal para patrones multidie, envases a nivel de oblea de ventilador, MEMS y sensores avanzados en sectores de AI, HPC, automotriz y seguridad.

Informe del mercado de integración heterogénea

Segmentación

Detalles

Por tecnología de integración

2.5d integración, integración 3D, empaque de ventilador, dado integrado

Por componente

Dispositivos lógicos, dispositivos de memoria, RF y ICS analógicos, dispositivos fotónicos

Por material

Silicio, nitruro de galio (GaN), carburo de silicio (sic), interposers de vidrio

Por industria de uso final

Electrónica de consumo, telecomunicaciones, automotriz, IoT industrial

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tecnología de integración (integración 2.5D, integración 3D, embalaje de abanico, dado integrado): el segmento de integración 2.5D obtuvo USD 338.3 millones en 2024 debido a su capacidad para ofrecer una alta densidad de interconexión, un mayor ancho de banda y un rendimiento térmico mejorado, lo que lo convierte en ideal para las aplicaciones avanzadas de computación y AI.

Por componente (dispositivos lógicos, dispositivos de memoria, RF y analógicos y dispositivos fotónicos): el segmento de dispositivos lógicos tenía el 45.13% del mercado en 2024, debido a la creciente demanda de procesadores de alto rendimiento y aceleradores de IA en centros de datos, calculación de bordes y electronics de consumo avanzados.

Por material (silicio, nitruro de galio (GaN),Carburo de silicio(Sic) e interposers de vidrio): Se proyecta que el segmento de silicio alcanzará USD 772.4 millones para 2032, debido a su disponibilidad generalizada, rentabilidad y un ecosistema de fabricación bien establecido, lo que lo convierte en el material preferido para la integración heterogénea a gran escala.

Por la industria de uso final (Electrónica de consumo, telecomunicaciones, automotriz, IoT industrial): el segmento de electrónica de consumo mantuvo un mercado de 46.65% en 2032, debido a la creciente demanda de dispositivos compactos, de alto rendimiento, como los teléfonos inteligentes, los cabezales de AR/VR y los portátiles que extraen la integración heterogénea de la funcionalidad mejorada y la eficiencia energética.

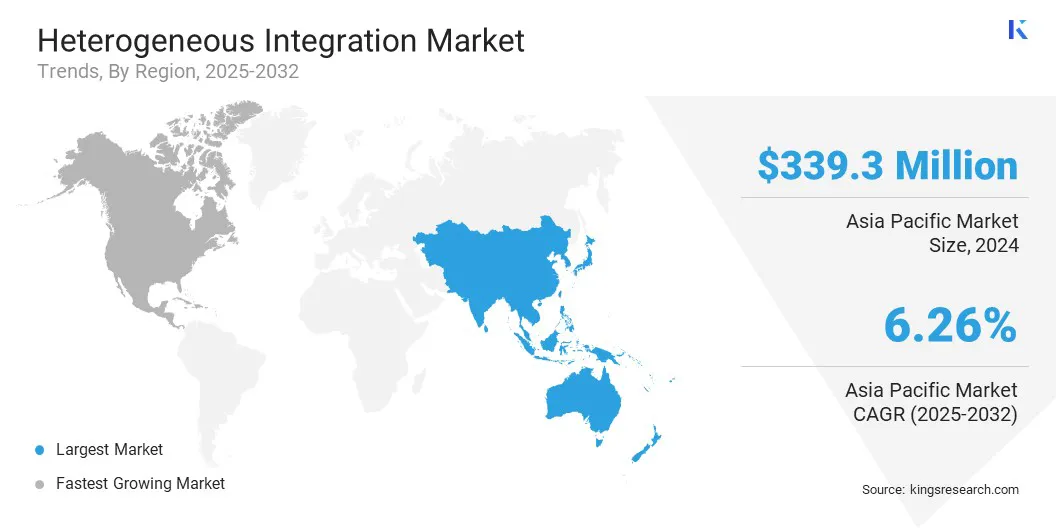

Mercado de integración heterogéneaAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación del mercado de integración heterogénea de Asia Pacífico fue de alrededor del 38.12% en 2024 en el mercado global, con una valoración de USD 339.3 millones. Asia Pacific domina el mercado impulsado por importantes inversiones en infraestructura de fabricación de semiconductores, incluidas Fabs e instalaciones de embalaje avanzadas.

El fuerte apoyo gubernamental de la región aumenta un ecosistema integrado que abarca semiconductores compuestos, fotónicos de silicio, sensores y ensamblaje, pruebas, marcas y servicios de envasado. Este ecosistema integral acelera la innovación, reduce los tiempos de entrega de producción y mejora las capacidades de fabricación.

Además, los proyectos a gran escala con un despliegue de capital sustancial contribuyen al liderazgo de Asia Pacífico en la entrega de soluciones de integración heterogéneas avanzadas que satisfacen la creciente demanda a través de diversas aplicaciones de computación y IA de alto rendimiento.

América del Norte está preparada para un crecimiento significativo a una tasa compuesta anual de 5.48% durante el período de pronóstico. El crecimiento de la industria de la integración heterogénea de América del Norte está impulsado por la concentración de fabricantes de semiconductores líderes e instituciones de investigación avanzadas que se especializan en tecnologías de envasado innovadoras.

Inversiones significativas en IA, computación de alto rendimiento e infraestructura 5G están aumentando la demanda de integración heterogénea para mejorar el rendimiento de los chips, reducir el consumo de energía y permitir configuraciones complejas de múltiples chips.

Este ecosistema bien establecido facilita el desarrollo rápido y la comercialización de soluciones de integración avanzadas, fortaleciendo la posición de América del Norte como un innovador y líder clave en la industria global de semiconductores.

Marcos regulatorios

En los EE. UU., Equipos y materiales de semiconductores International (SEMI) y el Instituto de Ingenieros Eléctricos y Electrónicos (IEEE) desempeñan papeles clave en la regulación de la integración heterogénea. Semi establece estándares de embalaje e integración, mientras que IEEE desarrolla estándares técnicos que respaldan la interoperabilidad de chiplet, el embalaje avanzado y el diseño a nivel de sistema en los ecosistemas de semiconductores.

En la India, El Ministerio de Electrónica y la Tecnología de la Información (MEITY) regula la integración heterogénea mediante la formulación de políticas y promoviendo la fabricación electrónica y el desarrollo de semiconductores.

Panorama competitivo

Los actores clave en el mercado de integración heterogéneo están aprovechando activamente estrategias como fusiones y adquisiciones, asociaciones estratégicas y lanzamientos de nuevos productos para impulsar el crecimiento del mercado. Las empresas están ampliando sus carteras de tecnología y capacidades de fabricación a través de adquisiciones y formando colaboraciones para mejorar la innovación y el alcance del mercado.

Además, están introduciendo soluciones avanzadas y tecnologías de envasado de próxima generación para fortalecer su posición competitiva y abordar las demandas en evolución de la industria.

En julio de 2023, los materiales aplicados introdujeron materiales y sistemas avanzados que permitieron a los fabricantes de chips integrar chiplets utilizando enlaces híbridos y VIA a través de Silicon para envases 2.5D y 3D. Estas soluciones de integración heterogéneas abordan límites de escala 2D, mejorando el rendimiento del chip, la eficiencia energética, el tamaño y el tiempo de comercialización. Los materiales aplicados siguen siendo un proveedor líder de tecnologías integrales de fabricación de chips que respaldan la innovación de semiconductores de próxima generación.

Lista de empresas clave en el mercado de integración heterogénea:

Taiwan Semiconductor Manufacturing Company Limited

Desarrollos recientes (asociaciones/lanzamiento del producto)

En febrero de 2024, Cadence e Intel Foundry se asociaron para desarrollar un flujo de envasado avanzado integrado utilizando tecnología integrada de puente de interconexión multidie (EMIB), racionalización del diseño heterogéneo múltiple (let) para aplicaciones HPC, IA y móviles. Esta colaboración permite una transición perfecta de la planificación a nivel de sistema a la firma física, reduciendo los ciclos de diseño. El flujo integra las herramientas integrales de Cadence para la colocación, el enrutamiento, el análisis, la verificación y la firma térmica, mejorando la eficiencia en el empaque múltiple complejo.

En enero de 2023, NXP Semiconductores anunciaron la familia I.MX 95, con computación de alto rendimiento múltiple, gráficos 3D de Mali con ARM y una NPU de neutrones EIQ integrada. Esta integración heterogénea permite el aprendizaje automático avanzado, la seguridad en tiempo real y la conectividad de alta velocidad para aplicaciones automotrices, industriales e IoT Edge, que respalda el cumplimiento de ASIL B y estándares industriales de seguridad SIL-2.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de integración heterogénea durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.