Tamaño del mercado de logística verde, participación, crecimiento e análisis de la industria, por negocio (almacenamiento, distribución, servicios de valor agregado), por modo de operación (almacenamiento, carreteras, vías respiratorias, vías marinas), por uso final (atención médica, fabricación, automotriz, BFSI, minorista, otros) y análisis regionales, análisis regionales, 2024-2031

Páginas: 190 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca la adopción de prácticas sostenibles dentro de los sectores de transporte, almacenamiento y distribución. Implica la integración de soluciones ecológicas, como vehículos de eficiencia energética, fuentes de energía renovable y envases ecológicos.

Este mercado se centra en reducir las huellas de carbono, minimizar los residuos y optimizar las operaciones de la cadena de suministro para promover la sostenibilidad en los sistemas globales de logística y transporte. El informe identifica los principales factores que contribuyen a la expansión del mercado, junto con un análisis del panorama competitivo que influye en su trayectoria de crecimiento.

Mercado de logística verdeDescripción general

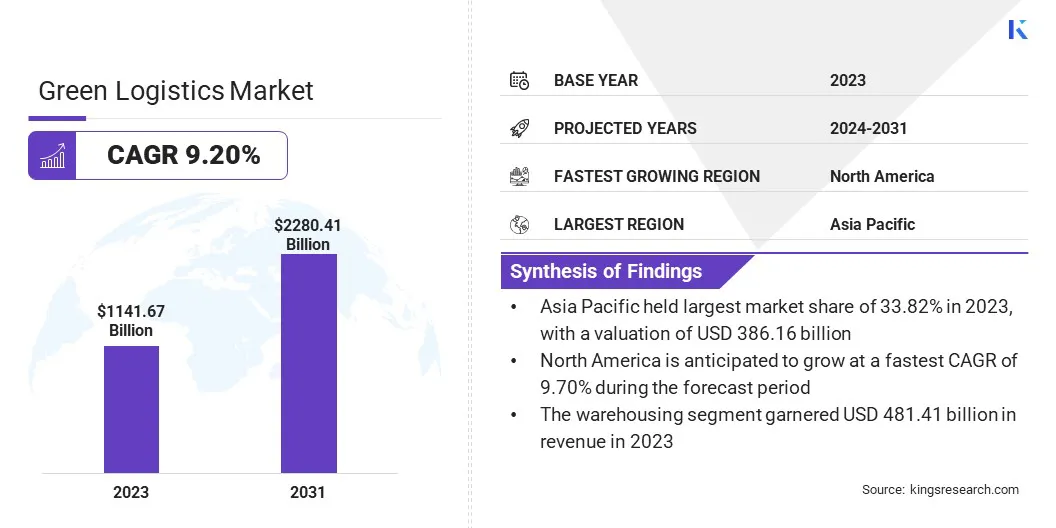

El tamaño global del mercado de logística verde se valoró en USD 1.141.67 mil millones en 2023 y se prevé que crecerá de USD 1.231.63 mil millones en 2024 a USD 2,280.41 mil millones para 2031, exhibiendo una CAGR de 9.20% durante el período de pronóstico.

El mercado está registrando un crecimiento significativo, impulsado por el aumento de la conciencia ambiental, las regulaciones gubernamentales y el impulso de la sostenibilidad entre las industrias. El aumento de las preocupaciones sobre el cambio climático y la necesidad de reducir las emisiones de carbono están llevando a las empresas a adoptar estrategias de transporte de bajas emisiones. Innovaciones en vehículos de eficiencia energética,camiones eléctricos, y los envases sostenibles están mejorando la eficiencia de la cadena de suministro.

Las principales empresas que operan en la industria de la logística verde son Deutsche Post AG, United Parcel Service of America, Inc., FedEx, XPO, Inc., Ceva Logistics, A.P. Moller - Maersk, Kuehne+Nagel, DSV, C.H. Robinson Worldwide, Inc., Nippon Express Holdings, J.B. Hunt Transport, Inc., Amazon.com, Inc., Go Green Logistics, Rhenus Logistics SE & Co. KG y Toll Holdings Limited.

El creciente cambio hacia vehículos eléctricos e híbridos, junto con la optimización de las cadenas de suministro a través de tecnologías basadas en datos como IA y Blockchain, está impulsando la eficiencia y la reducción de las emisiones.

Además, la creciente disponibilidad de soluciones de energía renovable e infraestructura verde está respaldando aún más la transición a modelos logísticos más sostenibles, mejorando el atractivo del mercado hacia las empresas y los inversores.

En septiembre de 2024, IntegrityNext lanzó una solución de cumplimiento de EUDR y una plataforma de visibilidad de la cadena de suministro de múltiples niveles AI para mejorar la visibilidad de la cadena de suministro de varios niveles y el cumplimiento del cumplimiento de la Regulación de productos sin deforestación de la UE (EUDR). Las soluciones aprovechan las ideas impulsadas por la IA para proporcionar a las empresas transparencia detallada de la cadena de suministro y les permiten cumplir con las regulaciones de deforestación de manera eficiente.

Destacados clave

El tamaño del mercado de logística verde se valoró en USD 1.141.67 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 9.20% de 2024 a 2031.

Asia Pacific tenía una cuota de mercado de 33.82% en 2023, con una valoración de USD 386.16 mil millones.

El segmento de almacenamiento obtuvo USD 481.41 mil millones en ingresos en 2023.

Se espera que el segmento de las carreteras alcance los USD 812.05 mil millones para 2031.

Se espera que el segmento de atención médica alcance los USD 551.41 mil millones para 2031.

Se anticipa que el mercado en América del Norte crecerá a una tasa compuesta anual del 9.70% durante el período de pronóstico.

Conductor de mercado

Creciente demanda de cadenas de suministro neutral en carbono

El mercado está registrando un crecimiento significativo, impulsado principalmente por la creciente demanda de cadenas de suministro neutral en carbono de empresas y consumidores. Las preocupaciones ambientales están aumentando gradualmente, por lo tanto, las organizaciones están bajo una creciente presión para minimizar las huellas de carbono y adoptar prácticas sostenibles en sus operaciones.

Esta demanda está llevando a los proveedores de logística a integrar modos de transporte de baja emisión, como vehículos eléctricos (EV), biocombustibles y combustible de aviación sostenible, en sus flotas. Además, existe un fuerte énfasis en las prácticas de eficiencia energética, incluida la optimización de las rutas, el uso de energía renovable en los almacenes y la automatización para reducir el desperdicio y mejorar la eficiencia general.

En noviembre de 2024, CEVA Logistics lanzó su submarcada forplanet para mejorar su conjunto de soluciones logísticas bajas en carbono y sostenibles. La iniciativa se centra en reducir las emisiones de la cadena de suministro a través de cambios modales, combustibles alternativos y EV, al tiempo que promueve prácticas de economía circular como envases reutilizables y logística inversa. Las soluciones forplanet ofrecen un seguimiento preciso y un programa de transformación de cinco pasos para ayudar a los clientes a descarbonizar sus operaciones logísticas.

Desafío del mercado

Infraestructura limitada para logística sostenible

Uno de los principales desafíos en el mercado de logística verde es la falta de infraestructura adecuada para apoyar las operaciones ecológicas. Todavía hay estaciones de carga limitadas para camiones eléctricos, conectividad insuficiente de transporte ferroviario e intermodal, y una escasez de suministro de energía renovable en los centros de logística clave.

Esto restringe la capacidad de las empresas de logística para adoptar completamente el transporte de bajas emisiones y las soluciones de energía en toda su red. La colaboración del sector público y privado es esencial para superar este desafío. Los gobiernos pueden invertir en infraestructura de transporte verde en todo el país, mientras que las empresas pueden formar asociaciones para desarrollar instalaciones de logística compartida impulsadas por energía renovable.

Tendencia de mercado

Crecimiento de centros logísticos netos cero

Una tendencia clave en el mercado es el desarrollo de centros de logística netos cero e infraestructura. Las empresas están invirtiendo cada vez más en soluciones sostenibles como almacenes de eficiencia energética, instalaciones de carga EV e integrando fuentes de energía renovables en sus operaciones. Este cambio indica que la industria se está centrando en reducir las emisiones en toda la cadena de valor logística, no solo en el transporte.

Incorporar energía limpia, reducir los desechos y la adopción de los vehículos eléctricos puede ayudar a las empresas a crear cadenas de suministro más amigables con el medio ambiente y eficientes. Este cambio está impulsado por la necesidad de satisfacer los objetivos ambientales y responder a la creciente demanda de prácticas sostenibles de los clientes y regulaciones.

En julio de 2024, Imvision Group y DHL Group se presentaron en una asociación estratégica para acelerar la sostenibilidad en logística y energía a través de iniciativas como el suministro deCombustible de aviación sostenible (SAF), soluciones integrales de energía verde y el desarrollo conjunto de un parque Net Cero Industrial & Logistic. La colaboración tiene como objetivo reducir las emisiones de carbono en el transporte aéreo, optimizar las cadenas de suministro globales y fomentar el desarrollo de ecosistemas industriales verdes alimentados por la energía limpia.

Informe del informe del mercado de logística verde

Segmentación

Detalles

Por negocios

Almacenamiento, distribución, servicios de valor agregado

Atención médica, fabricación, automotriz, BFSI, minorista, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por negocios (almacenamiento, distribución y servicios de valor agregado): el segmento de almacenamiento ganó USD 481.41 mil millones en 2023, debido a la creciente demanda de capacidad de almacenamiento y gestión eficiente de inventario en respuesta al crecimiento del comercio electrónico y la optimización de la cadena de suministro.

Por modo de operación (almacenamiento, carreteras, vías aéreas y vías marítimas): el segmento de carreteras mantuvo una participación del mercado del mercado en 2023, debido a su rentabilidad e infraestructura extensa, que respalda la entrega flexible y rápida en los mercados nacionales y regionales.

Por uso final (atención médica, fabricación, automotriz, BFSI, minorista, otros): se proyecta que el segmento de atención médica alcanzará los USD 551.41 mil millones para 2031, debido a la creciente necesidad de transporte de productos sensible a la temperatura y el crecimiento de productos farmacéuticos y suministros médicos.

Mercado de logística verdeAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific representó una participación del 33.82% en el mercado de logística verde en 2023, con una valoración de USD 386.16 mil millones. El dominio de la región se atribuye en gran medida a su base industrial en rápida expansión, en el sector de comercio electrónico en auge e inversiones significativas en prácticas sostenibles de la cadena de suministro.

Países como China e India son contribuyentes importantes, donde el aumento de las actividades de urbanización y fabricación impulsan la necesidad de estrategias eficientes de transporte de baja emisión. Además, el sector manufacturero fuerte en Asia Pacífico está adoptando estrategias de logística verde para cumplir con las expectativas globales de sostenibilidad y mejorar la eficiencia de la cadena de suministro, alimentando el mercado en la región.

En julio de 2024, el Departamento de Promoción de la Industria y el Comercio Interno (DPIIT) anunció una serie de iniciativas para promover la industria de la logística verde en India, centrándose en equilibrar el crecimiento económico con la sostenibilidad ambiental. Los desarrollos clave incluyeron la implementación de plataformas digitales como ULIP y Logistics Data Bank para mejorar la conectividad multimodal, reducir las emisiones de carbono y mejorar la eficiencia logística a través de la digitalización, la automatización y las estrategias de desplazamiento modal.

Se espera que la industria de la logística verde en América del Norte registre el crecimiento más rápido, con una tasa compuesta anual proyectada del 9.70% durante el período de pronóstico. La región está particularmente influenciada por el cambio hacia la electrificación en la logística, dirigida por los principales actores de los EE. UU. El aumento del comercio electrónico, junto con el impulso hacia la optimización de entrega de última milla utilizando vehículos y drones de entrega eléctrica, está transformando las operaciones logísticas.

Además, la adopción de IA y ML en la planificación de rutas y la gestión de la cadena de suministro está contribuyendo aún más a reducir los costos operativos y las huellas de carbono. Además, el enfoque creciente en la reducción de las huellas de carbono entre las corporaciones multinacionales, combinada con una fuerte preferencia del consumidor por las prácticas sostenibles, acelera aún más la demanda de logística verde en la región.

Marcos regulatorios

En los EE. UU.La logística verde está regulada por varias políticas ambientales, incluida la Ley de Aire Limpio de la EPA (Agencia de Protección Ambiental) de la Agencia de Protección Ambiental (EPA), que establece los estándares de calidad del aire y regula las emisiones de los vehículos de transporte.

En la Unión Europea (UE), la logística verde se rige principalmente por la Comisión Europea, el Consejo de la Unión Europea y el Parlamento Europeo, junto con iniciativas como el acuerdo verde europeo.

Panorama competitivo

El mercado de logística verde se caracteriza por actores clave que emplean diversas estrategias para mantener y expandir su presencia en el mercado. Las empresas en el mercado están invirtiendo cada vez más en vehículos eléctricos e híbridos para reducir las emisiones de carbono, y muchos se comprometen a hacer la transición de sus flotas a completamente eléctricas en los próximos años.

Además de las actualizaciones de la flota, se están haciendo esfuerzos significativos en el almacenamiento verde, con la automatización y los sistemas de eficiencia energética que se implementan para un menor impacto ambiental. La integración de fuentes de energía renovable, como los paneles solares y la energía eólica, en las operaciones logísticas se está volviendo más común, reduciendo aún más el impacto ambiental.

Además, algunas compañías están formando asociaciones estratégicas con proveedores de tecnología para mejorar sus capacidades de logística verde, particularmente en el análisis de datos y la visibilidad de la cadena de suministro, para rastrear y administrar las emisiones de manera más efectiva.

En enero de 2025, Covestro y DB Cargo BTT se asociaron para el transporte sostenible de productos químicos a Polonia. La colaboración se centró en reducir las emisiones de CO₂ en al menos un 70% a través de una combinación de camiones con bio-combustible (HVO 100) y transporte ferroviario.

Lista de empresas clave en el mercado de logística verde:

Desarrollos recientes (inversión/asociación/colaboración/lanzamiento de la instalación)

En abril de 2025, Greenline Mobility Solutions recaudó USD 275 millones en capital. La financiación se utilizará para expandir su flota verde, ampliando hasta 10,000 GNL y camiones eléctricos mientras establece 100 estaciones de reabastecimiento de combustible de GNL y puntos de carga EV en toda la India, alineado con los objetivos de transición de baja carbono del país.

En febrero de 2025, El grupo NESTE y DHL colaboraron para reducir las emisiones de logística. La asociación se centró en aprovechar el diesel renovable y el combustible de aviación sostenible para apoyar los objetivos de descarbonización de DHL en el transporte aéreo y vial.

En enero de 2025, Sostenible Shared Transport Inc. (SST) y Fujitsu Limited se asociaron para lanzar un sistema de transporte y entrega conjunto en Japón. La colaboración tiene como objetivo mejorar la eficiencia logística a través del transporte de paletas estandarizado y el intercambio de información, centrándose en prácticas sostenibles de la cadena de suministro y planes de transporte optimizados.

En enero de 2025, Blue Dart lanzó la instalación operativa integrada de baja emisión más grande de la India en Bijwasan, Delhi. La instalación se centró en mejorar la eficiencia logística con las instalaciones de energía solar y la conectividad multimodal, con el objetivo de apoyar prácticas logísticas sostenibles y reducir las emisiones de carbono.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de logística verde durante el período de pronóstico?

¿Qué tan grande era el mercado en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.