Tamaño del mercado de extremidades, participación, crecimiento e análisis de la industria, por tipo (extremidades inferiores y extremidades superiores), por uso final (hospitales, clínicas, atención ambulatoria y otros), y análisis regional, 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: septiembre de 2024 | Autor: Swati J. | Última actualización: febrero de 2026

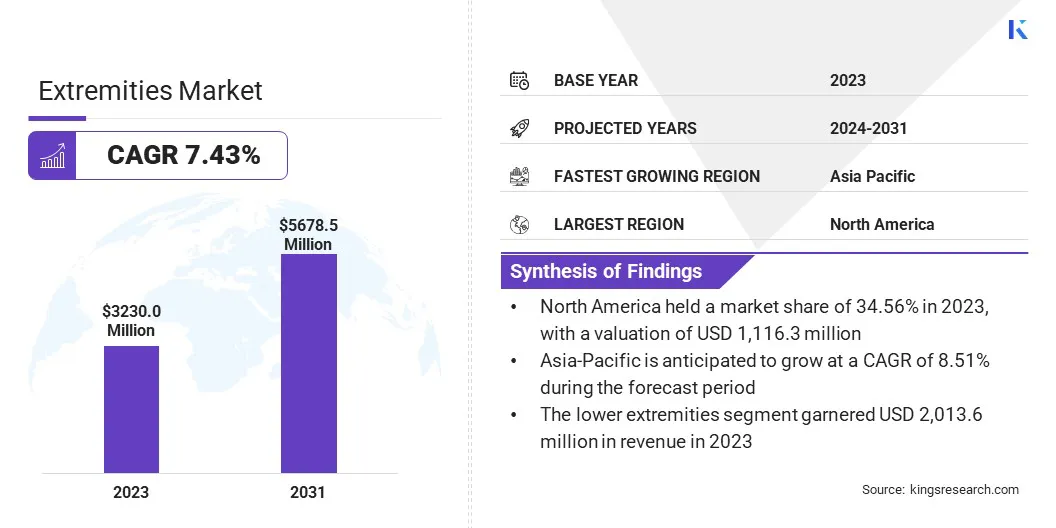

El tamaño del mercado de las extremidades globales se valoró en USD 3,230.0 millones en 2023 y se prevé que crecerá de USD 3,438.5 millones en 2024 a USD 5,678.5 millones para 2031, exhibiendo una tasa compuesta anual de 7.43% durante el período de pronóstico. El mercado está experimentando una rápida expansión debido a la creciente prevalencia de las condiciones ortopédicas entre las poblaciones que envejecen.

Los avances tecnológicos, incluido el desarrollo de la impresión 3D para implantes personalizados y la implementación de cirugías mínimamente invasivas, contribuyen significativamente al crecimiento del mercado. Estas innovaciones mejoran los resultados del paciente al reducir los tiempos de recuperación y minimizar las complicaciones. A pesar de enfrentar desafíos regulatorios, el enfoque del mercado en la innovación y la abordación de las demandas de atención médica lo posiciona para la expansión sostenida en la atención ortopédica.

En el alcance del trabajo, el informe incluye soluciones ofrecidas por compañías como Exactech, Inc., Conmed Corporation, Integra Lifesciences Corporation., Stryker, Arthrex, Inc, Skeletal Dynamics, Inc., Smith+Nephew., Zimmer Biomet, Wright Medical Group N.V., Depuyy Synthes y otros.

El mercado de las extremidades es testigo de un crecimiento robusto, alimentado por varios factores, como la creciente prevalencia de afecciones ortopédicas, incluida la osteoartritis y las fracturas, particularmente entre las poblaciones que envejecen. Los avances tecnológicos, incluida la impresión 3D y las imágenes avanzadas para implantes personalizados, están remodelando los enfoques de tratamiento. Existe una tendencia creciente hacia cirugías mínimamente invasivas, que ofrecen beneficios, como tiempos de recuperación reducidos y tasas de complicaciones más bajas.

Además, los proveedores de atención médica están adoptando cada vez más dispositivos de extremidades innovadoras que mejoran los resultados de los pacientes. A pesar de encontrar obstáculos como las complejidades regulatorias, la trayectoria de crecimiento del mercado está marcada por la innovación que aborda las necesidades de atención médica en evolución y crea oportunidades en expansión en la atención ortopédica.

Según la Organización Mundial de la Salud (OMS), la osteoartritis afecta predominantemente a los adultos mayores, y aproximadamente el 73% de los afectados tienen más de 55 años y el 60% de los casos ocurren en las mujeres. Con una prevalencia global de 365 millones de personas afectadas, la rodilla es la articulación más comúnmente afectada, seguida de la cadera y la mano.

Las extremidades, en términos médicos, se refieren a las extremidades del cuerpo, que abarcan los brazos, las piernas, las manos y los pies, junto con sus respectivas articulaciones, huesos y músculos. Estas estructuras anatómicas son esenciales para la movilidad, la destreza y la función física general. Las especialidades médicas como la ortopedia se centran ampliamente en el diagnóstico y el tratamiento de afecciones que afectan las extremidades, incluidas las fracturas, la artritis y las lesiones de los ligamentos.

Las innovaciones en tecnología médica, como implantes personalizados y técnicas quirúrgicas mínimamente invasivas, continúan avanzando en el tratamiento de afecciones relacionadas con las extremidades, mejorando significativamente los resultados de los pacientes y la calidad de vida en diversos grupos de edad y entornos de salud.

Revisión del analista

El mercado de las extremidades está experimentando un crecimiento robusto, principalmente debido a innovaciones tecnológicas y colaboraciones estratégicas. Las aprobaciones de la FDA son fundamentales en la configuración de la dinámica del mercado, ya que proporcionan validación regulatoria y mejoran la credibilidad del producto.

Por ejemplo, el sistema de implantes OPRA de Integrum, que recibió la aprobación de la Organización de Patentes y Comercio de los Estados Unidos en octubre de 2022, muestra el impacto significativo de los hitos regulatorios en la expansión del mercado.

Este novedoso sistema de prótesis ancladas en hueso, aplicable a las extremidades superiores e inferiores, destaca los avances en la tecnología protésica destinada a mejorar la movilidad del paciente y la calidad de vida. Además, las colaboraciones entre las compañías de dispositivos médicos y los proveedores de atención médica están alimentando el crecimiento del mercado al fomentar la innovación y ampliar su alcance del mercado.

Factores de crecimiento del mercado de las extremidades

La creciente prevalencia de afecciones ortopédicas, como la osteoartritis y las fracturas, especialmente entre las poblaciones que envejecen, alimenta significativamente la demanda de dispositivos de extremidades, como reemplazos articulares e implantes de fijación de fracturas. La osteoartritis es una enfermedad articular degenerativa que afecta a millones en todo el mundo.

Ocurre como las articulaciones progresivamente deteroita con el tiempo, lo que lleva al dolor y la movilidad reducida. Las fracturas, que son comunes en adultos mayores debido a la pérdida de densidad ósea relacionada con la edad, a menudo requieren intervención quirúrgica con implantes para restaurar la estabilidad y la función ósea. A medida que aumenta la esperanza de vida y los estilos de vida evolucionan, la incidencia de estas condiciones está aumentando, lo que está fomentando la innovación en las tecnologías de dispositivos de extremidades.

Materiales y diseños avanzados en reemplazos e implantes articulares apuntan a mejorar la longevidad, la funcionalidad y los resultados del paciente, satisfaciendo las crecientes necesidades de atención médica de las poblaciones que envejecen a nivel mundial.

El alto costo asociado con avanzadodispositivos ortopédicosY los tratamientos son un factor significativo que obstaculiza el crecimiento del sector de las extremidades. Estos mayores costos crean barreras tanto para los proveedores de atención médica como para los pacientes, lo que limita la adopción de tecnologías y tratamientos innovadores.

En regiones con presupuestos de salud restringidos o políticas de reembolso inadecuadas, la carga financiera puede disuadir la inversión en nuevas soluciones de atención de las extremidades y retrasar el acceso al paciente a los tratamientos necesarios. Sin embargo, los actores clave están invirtiendo fuertemente en investigación y desarrollo destinados a innovar soluciones rentables sin comprometer la calidad o la eficacia.

Esto incluye aprovechar los materiales avanzados y los procesos de fabricación para optimizar los costos de producción mientras se mantiene el rendimiento del producto. Además, las asociaciones estratégicas y las colaboraciones con proveedores de atención médica, aseguradoras y agencias gubernamentales ayudan a negociar acuerdos de precios favorables y políticas de reembolso, que están programadas para ayudar al crecimiento del mercado.

Tendencias del mercado de extremidades

La tendencia creciente hacia cirugías mínimamente invasivas (MIS) para las condiciones de las extremidades está alimentando el crecimiento del mercado de las extremidades. Estos procedimientos ofrecen ventajas convincentes, como tiempos de recuperación reducidos, menor riesgo de complicaciones y mejores resultados de los pacientes, que son altamente valorados por los pacientes y los proveedores de atención médica.

A medida que la demanda de opciones de tratamiento menos invasivas que priorizan la recuperación más rápida y los aumentos de seguridad mejorados, las compañías de dispositivos médicos están invirtiendo fuertemente en el desarrollo de instrumentos avanzados, implantes y técnicas quirúrgicas adaptadas a MIS. Esta innovación ayuda al mercado de la expansión al cumplir con las preferencias en evolución de los profesionales de la salud y los pacientes, configurando así el panorama de las cirugías de las extremidades.

La tendencia creciente hacia la personalización de los implantes de las extremidades está revolucionando la atención ortopédica, aprovechando tecnologías como la impresión 3D y las imágenes avanzadas para la planificación quirúrgica precisa y el diseño de implantes. Al adaptar los implantes para adaptarse a la anatomía individual del paciente y los requisitos quirúrgicos específicos, estas innovaciones mejoran los resultados quirúrgicos, reducen las complicaciones y promueven tiempos de recuperación más rápidos.

Este enfoque personalizado mejora la satisfacción del paciente y refleja un cambio notable hacia tratamientos ortopédicos más efectivos y eficientes. A medida que crece la demanda de soluciones de atención médica personalizadas, la integración de implantes de extremidades personalizadas está preparada para estimular el crecimiento y fomentar la innovación en la industria de dispositivos ortopédicos.

Análisis de segmentación

El mercado global está segmentado según el tipo, el uso final y la geografía.

Por tipo

Según el tipo, el mercado de las extremidades se clasifica con extremidades inferiores y extremidades superiores. El segmento de las extremidades inferiores obtuvo los ingresos más altos de USD 2,013.6 millones en 2023. Aparece una variedad de tratamientos y dispositivos adaptados a condiciones que afectan las extremidades inferiores, como reemplazos de rodilla y cadera, lesiones en tobillo y fracturas.

A medida que la población global envejece, ha habido un aumento notable en las afecciones ortopédicas como la osteoartritis y las fracturas, lo que ha aumentado la demanda de soluciones efectivas de las extremidades inferiores. Los avances tecnológicos, incluidas las innovaciones en prótesis y técnicas quirúrgicas mínimamente invasivas, mejoran aún más los resultados del tratamiento y aceleran la recuperación del paciente.

Las aprobaciones regulatorias, como las de la FDA, juegan un papel crucial en la validación de la seguridad y la eficacia de estas innovaciones, mejorando así la confianza del mercado y facilitando la adopción más amplia.

Por uso final

Basado en el uso final, el mercado se divide en hospitales, clínicas, atención ambulatoria y otros. El segmento de hospitales capturó la cuota de mercado de las extremidades más grandes del 45.67% en 2023. Estas instalaciones ofrecen capacidades quirúrgicas sofisticadas y experiencia médica necesaria para tratar lesiones y trastornos relacionados con las extremidades inferiores y superiores.Este dominio se ve reforzado aún más por su capacidad para satisfacer la creciente demanda del paciente de intervenciones quirúrgicas, incluidos los reemplazos articulares y la atención de trauma.

En abril de 2024, el Hospital Kokilaben Dhirubhai Ambani (KDAH) de Mumbai lanzó el sistema glenoideo modular Arthrex, que incluía VIP (posicionamiento del implante virtual) para mejorar las cirugías de reemplazo de los hombros en la India. Se anticipa que esta tecnología avanzada mejorará significativamente los resultados para muchas personas con problemas de articulación de los hombros.

Los hospitales utilizan cada vez más avances tecnológicos, como procedimientos mínimamente invasivos y planes de tratamiento personalizados para mejorar los resultados de los pacientes y fomentar la adopción de terapias avanzadas específicas de las extremidades.

Análisis regional del mercado de extremidades

Basado en la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

La cuota de mercado de las extremidades de América del Norte se situó en alrededor del 34.56% en 2023 en el mercado global, con una valoración de USD 1,116.3 millones. Este crecimiento notable es impulsado por la infraestructura de salud avanzada, el gasto sustancial de la atención médica y una alta prevalencia de afecciones ortopédicas. La región está a la vanguardia de la adopción de tecnologías y tratamientos innovadores para los trastornos relacionados con las extremidades, incluidos los reemplazos articulares y las cirugías de trauma.

Las políticas de reembolso favorables y los marcos regulatorios respaldan aún más el crecimiento del mercado regional. El envejecimiento de la población está conduciendo a una incidencia creciente de afecciones como la osteoartritis y las fracturas, reforzando así la demanda de dispositivos y tratamientos de extremidades.Además, las colaboraciones estratégicas entre los proveedores de atención médica ydispositivo médicoLos fabricantes impulsan la expansión del mercado de innovación y apoyo, estableciendo América del Norte como un mercado clave para las extremidades.

Se anticipa que Asia-Pacífico presenciará un crecimiento significativo a una tasa compuesta anual de 8.51% durante el período de pronóstico. La creciente población de envejecimiento, particularmente en países como Japón, China e India, conduce a una mayor prevalencia de condiciones ortopédicas que afectan a las extremidades. Esta tendencia demográfica aumenta la demanda de dispositivos de extremidades, como reemplazos articulares e implantes de fijación de fracturas.

Además, la mejora del acceso e infraestructura de la atención médica en las naciones APAC está mejorando la disponibilidad de tratamientos ortopédicos avanzados e intervenciones quirúrgicas. La creciente carga de las lesiones y fracturas de la región entre las poblaciones más jóvenes respalda aún más la expansión del mercado de extremidades de Asia y el Pacífico.

Panorama competitivo

El informe del mercado de las extremidades globales proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las empresas están implementando iniciativas estratégicas impactantes, como la expansión de los servicios, invertir en investigación y desarrollo (I + D), establecer nuevos centros de prestación de servicios y optimizar sus procesos de prestación de servicios, que probablemente creen nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de extremidades

Octubre de 2023 (aprobación):Johnson & Johnson MedTech anunciaron que DePuy Synthes ha recibido la autorización de 510 (k) de la FDA para su sistema de revestimiento anatómico de extremidades inferiores TRILEAP ™. Este sistema está diseñado para satisfacer las complejas necesidades de los cirujanos ortopédicos, los médicos podiátricos y los especialistas en los pies y los tobillos. Cuenta con un diseño modular con placas contorneadas y convencionales, acomodando varios diámetros de tornillo e incluye instrumentos para la reducción de huesos, fijación interna y procedimientos de fusión.

El mercado de las extremidades globales está segmentado como:

Por tipo

Extremidades inferiores

Extremidades superiores

Por uso final

Hospitales

Clínicas

Atención ambulatoria

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es el CAGR total que se espera que se registre para el mercado de extremidades durante el período de pronóstico?

¿Qué tan grande es la industria de las extremidades en 2023?

¿Cuáles son los principales factores impulsores para el mercado?

¿Quiénes son los mejores jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado de extremidades en el período previsto?

¿Qué segmento tendrá la máxima participación en el mercado de extremidades en 2031?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.