Tamaño del mercado de polímeros para vehículos eléctricos, participación, crecimiento y análisis de la industria, por tipo (plásticos de ingeniería, elastómeros), por tipo de vehículo (vehículos eléctricos con batería (BEV), vehículos eléctricos híbridos enchufables (PHEV), vehículos eléctricos híbridos (HEV)), por aplicación (componentes interiores, componentes exteriores) y análisis regional. 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

Mercado de polímeros para vehículos eléctricosDescripción general

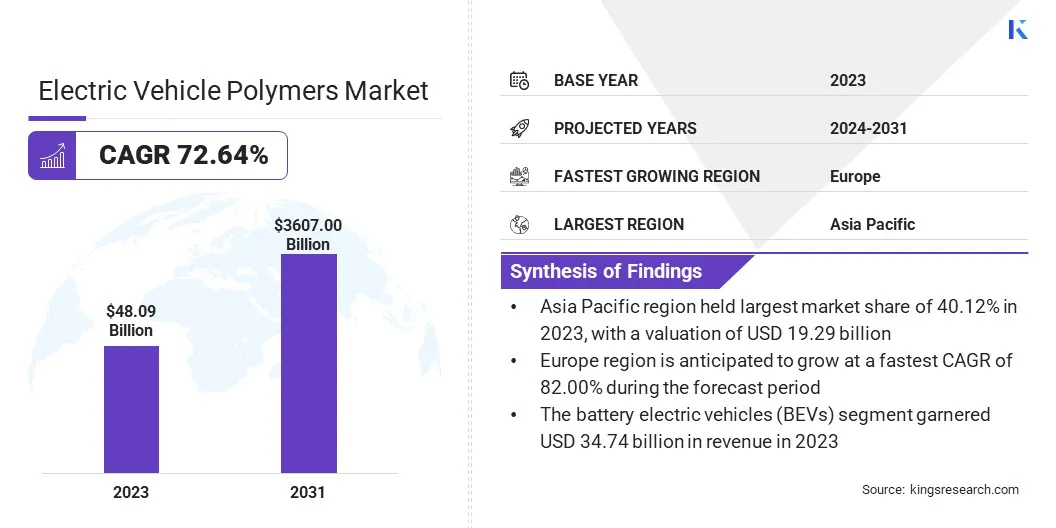

El tamaño del mercado mundial de polímeros para vehículos eléctricos se valoró en 48,09 millones de dólares en 2023 y se prevé que crezca de 78,91 mil millones de dólares en 2024 a 3,607,00 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 72,64% durante el período de pronóstico.Este crecimiento está impulsado por la rápida adopción de vehículos eléctricos, el aumento de la demanda de materiales livianos para mejorar la eficiencia energética y los avances continuos en las tecnologías de polímeros.

La expansión del mercado se ve respaldada aún más por el uso cada vez mayor de polímeros de alto rendimiento en componentes críticos de los vehículos eléctricos. Estos materiales ofrecen mayor durabilidad, estabilidad térmica y flexibilidad de diseño, lo que los hace muy adecuados para los requisitos de fabricación de vehículos eléctricos modernos.

Aspectos destacados clave del mercado:

El tamaño de la industria de polímeros para vehículos eléctricos se registró en 48.090 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 72,64% de 2024 a 2031.

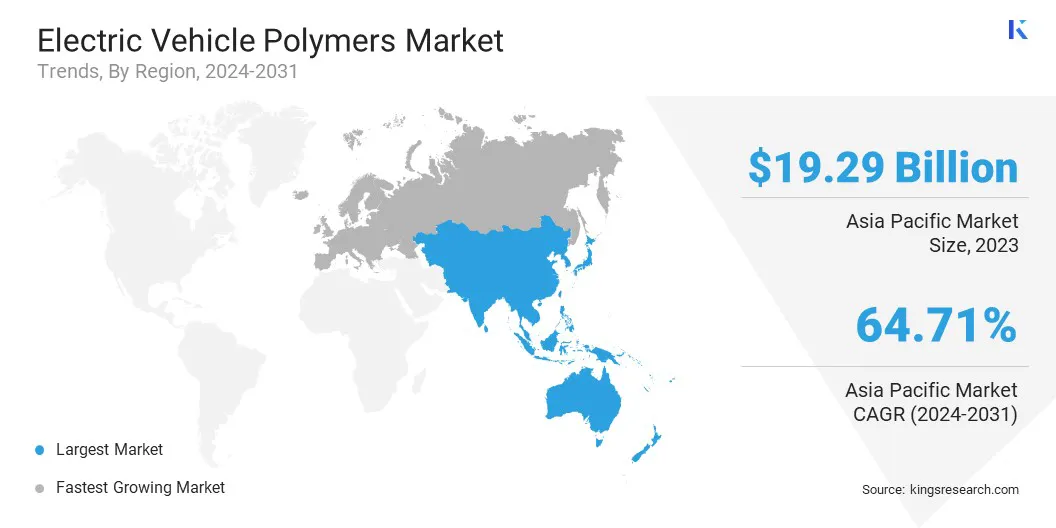

Asia-Pacífico tenía una cuota de mercado del 40,12% en 2023, con una valoración de 19.290 millones de dólares.

El segmento de plásticos de ingeniería obtuvo 32.740 millones de dólares de ingresos en 2023.

Se espera que el segmento de vehículos eléctricos de batería (BEV) alcance los 2.679,62 mil millones de dólares en 2031.

Se espera que el segmento de componentes interiores alcance los 1.345,89 millones de dólares en 2031.

Se prevé que Europa crecerá a una tasa compuesta anual del 82,00% durante el período previsto.

Las principales empresas que operan en el mercado de polímeros para vehículos eléctricos son Evonik Industries AG, Asahi Kasei Corporation, LG Chem, SABIC, DuPont, LANXESS, EMS-CHEMIE HOLDING AG, Celanese Corporation, Solvay, Arkema, Covestro AG, BASF, LyondellBasell Industries Holdings B.V., TORAY INDUSTRIES, INC. y Mitsubishi Chemical Group Corporation.

Los fabricantes de automóviles están adoptando cada vez más soluciones avanzadas de polímeros para mejorar la eficiencia, la durabilidad y la flexibilidad del diseño de los vehículos eléctricos. A medida que la movilidad eléctrica sigue evolucionando, se espera que se acelere la demanda de polímeros ligeros, resistentes al calor y sostenibles.

En septiembre de 2024, Covestro se asoció con Li Auto para desarrollar soluciones avanzadas de polímeros sostenibles para vehículos eléctricos de próxima generación. Esta colaboración se centra en mejorar la eficiencia de los materiales, promover la circularidad y reducir la huella de carbono en la producción y el ciclo de vida de los vehículos eléctricos.

Aumento de la adopción de vehículos eléctricos

El mercado de polímeros para vehículos eléctricos está experimentando un fuerte crecimiento impulsado por la creciente adopción devehículos eléctricos (EV). Este cambio está respaldado por el cambio en las preferencias de los consumidores, que favorecen los vehículos que ofrecen alta eficiencia energética, mayor duración de la batería y diseños innovadores.

Para satisfacer estas demandas, los fabricantes de automóviles utilizan cada vez más materiales poliméricos avanzados para reemplazar componentes metálicos más pesados, logrando reducciones sustanciales de peso que mejoran la autonomía y el rendimiento del vehículo.

La demanda de polímeros especializados, particularmente en carcasas de baterías, sistemas de cableado y componentes interiores, está aumentando a medida que los fabricantes buscan materiales que ofrezcan alta estabilidad térmica, durabilidad y flexibilidad de diseño. Estos polímeros son fundamentales para garantizar la seguridad y la eficiencia de los sistemas de vehículos eléctricos, especialmente en condiciones operativas de alta temperatura y estrés.

En 2023, la Agencia Internacional de Energía (AIE) informó 14 millones de nuevas matriculaciones de vehículos eléctricos, lo que elevó la flota mundial de vehículos eléctricos a 40 millones. Esta rápida adopción de los vehículos eléctricos es un factor clave que impulsa la demanda de polímeros de alto rendimiento.

Problemas de reciclaje y sostenibilidad

Un gran desafío en el mercado es el reciclaje y la sostenibilidad. A diferencia de los metales, muchos polímeros utilizados en los componentes de los vehículos eléctricos son compuestos complejos, lo que dificulta la separación y la reutilización. La falta de una infraestructura de reciclaje eficiente para materiales a base de polímeros genera preocupación sobregestión de residuosy el impacto ambiental.

A medida que la adopción de vehículos eléctricos se acelere a nivel mundial, el volumen de componentes poliméricos al final de su vida útil crecerá sustancialmente. Sin soluciones de reciclaje efectivas, esto podría generar un mayor impacto ambiental y mayores costos de eliminación.

Para abordar esto, las empresas del mercado están invirtiendo en técnicas de reciclaje avanzadas, como el reciclaje químico y la despolimerización. Permiten descomponer los polímeros en sus componentes básicos y reutilizarlos en la fabricación, ofreciendo un ciclo de vida más sostenible para estos materiales.

Además, la colaboración entre los fabricantes de automóviles, los científicos de materiales y las industrias del reciclaje será esencial para establecer sistemas de circuito cerrado que respalden el uso circular de polímeros.

En diciembre de 2024, MBA Polymers UK se asoció con Polestar para mejorar la circularidad del plástico en los vehículos eléctricos. La iniciativa tiene como objetivo mejorar la recuperación y reutilización de polímeros, proporcionando una solución sostenible para reducir los residuos y reducir los costos de producción en la fabricación de vehículos eléctricos.

Mayor adopción de polímeros de alto rendimiento

Una tendencia clave en el mercado de polímeros para vehículos eléctricos es la creciente adopción de polímeros de alto rendimiento (HPP) en aplicaciones clave como sistemas de baterías, electrónica de potencia y gestión térmica.

Estos materiales avanzados ofrecen estabilidad térmica, resistencia mecánica, resistencia química y aislamiento eléctrico superiores, lo que los hace ideales para los entornos exigentes dentro de los vehículos eléctricos. A medida que las arquitecturas de vehículos eléctricos se vuelven más compactas y con mayor densidad energética, los polímeros tradicionales no cumplen con los requisitos térmicos y estructurales.

Polímeros de alto rendimiento, como la poliéter éter cetona (PEEK),sulfuro de polifenileno (PPS)y los polímeros de cristal líquido (LCP) se utilizan cada vez más para garantizar una construcción liviana, mayor seguridad y mayor durabilidad.

En mayo de 2023, Solvay presentó Xydar LCP, un polímero de alta temperatura para el aislamiento de módulos de baterías de vehículos eléctricos. Mejora la estabilidad térmica y la seguridad en los vehículos eléctricos, satisfaciendo las demandas cambiantes de los vehículos eléctricos de batería (BEV) y los vehículos eléctricos híbridos (HEV).

Resumen del informe de mercado de polímeros para vehículos eléctricos

Componentes interiores, componentes exteriores, componentes de batería, sistema de tren motriz, infraestructura de carga

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo (plásticos de ingeniería, elastómeros): elplasticos de ingenieriaEl segmento ganó 32,74 mil millones de dólares en 2023 debido a sus propiedades mecánicas superiores, estabilidad térmica y eficiencia de costos.

Por tipo de vehículo (vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos enchufables (PHEV), vehículos eléctricos híbridos (HEV)): Los vehículos eléctricos de batería (BEV) ocuparon el 73,24% del mercado en 2023, debido a la creciente preferencia de los consumidores por la movilidad con cero emisiones y los avances en la tecnología de baterías.

Por aplicación (componentes interiores, componentes exteriores, componentes de batería, sistema de tren motriz e infraestructura de carga): se prevé que el segmento de componentes interiores alcance los 1.345,89 mil millones de dólares para 2031, debido a la mayor demanda de los consumidores de soluciones de cabina premium, estéticamente atractivas y funcionalmente superiores.

Mercado de polímeros para vehículos eléctricosAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de polímeros para vehículos eléctricos de Asia Pacífico se situó en torno al 40,12% en 2023 en el mercado mundial, con una valoración de 19,29 mil millones de dólares. Este dominio se atribuye principalmente a la rápida expansión de la industria de vehículos eléctricos (EV) en la región, respaldada por sólidas capacidades de fabricación y una cadena de suministro de polímeros bien establecida.

Los principales países productores de vehículos eléctricos, como China, Japón y Corea del Sur, están contribuyendo significativamente al crecimiento del mercado a través de la producción a gran escala y el aumento de las inversiones en polímeros livianos y de alto rendimiento.Además, la creciente infraestructura de carga de vehículos eléctricos de la India y el aumento de las nuevas empresas locales de vehículos eléctricos están impulsando aún más la demanda de materiales poliméricos especializados.

La disponibilidad de materias primas rentables y el progreso en el reciclaje y la sostenibilidad de polímeros están posicionando a la India como un contribuyente importante al mercado de Asia Pacífico. A medida que la adopción de vehículos eléctricos continúa acelerándose, se espera que la demanda de soluciones de polímeros innovadoras y eficientes en Asia Pacífico aumente significativamente.

En 2023, unsegún elFundación de valor de marca de la India(IBEF), el mercado de la India experimentó un crecimiento significativo,impulsado por un aumento en las matriculaciones de vehículos eléctricos de 1,30 millones en 2018 a 15,29 millones en 2023. Esta creciente adopción está impulsando la demanda de plásticos de ingeniería y elastómeros en componentes clave de vehículos eléctricos.

Se prevé que la industria de polímeros para vehículos eléctricos en Europa crezca a una tasa compuesta anual significativa del 82,00% durante el período previsto. Este rápido crecimiento está impulsado por la creciente producción y adopción de vehículos eléctricos (EV), junto con un fuerte enfoque en la sostenibilidad y el uso de materiales livianos.Los fabricantes de automóviles europeos están integrando activamente soluciones de polímeros avanzadas para mejorar la eficiencia, la seguridad y el rendimiento de los vehículos.

Con la creciente penetración de los vehículos eléctricos de batería (BEV) y los vehículos eléctricos híbridos (HEV), se espera que el mercado en Europa sea testigo de una expansión sustancial, impulsada por los avances tecnológicos y un sólido ecosistema de fabricación de vehículos eléctricos.

Marcos regulatorios

En los EE.UU., la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) regula los estándares de seguridad de los vehículos, lo que impacta el mercado al hacer cumplir los requisitos de materiales para la protección contra choques, las carcasas de las baterías y la integridad estructural para mejorar la seguridad y el rendimiento de los vehículos eléctricos.

En Europa, la Comisión Europea (CE) regula el mercado haciendo cumplir políticas relacionadas con la seguridad de los materiales, la sostenibilidad y el cumplimiento medioambiental. La CE garantiza que los polímeros utilizados en los vehículos eléctricos cumplan con regulaciones estrictas en marcos como el Plan de Acción de Economía Circular.

Panorama competitivo:

Los principales actores están invirtiendo significativamente en investigación y desarrollo para mejorar las propiedades clave de los polímeros, como la estabilidad térmica, la resistencia al impacto y la reciclabilidad, abordando los requisitos cambiantes de los fabricantes de vehículos eléctricos.

Las colaboraciones estratégicas, fusiones y adquisiciones están dando forma a la dinámica del mercado a medida que las empresas buscan ampliar sus carteras de productos y su alcance global. Hay un creciente interés en los polímeros sostenibles y de origen biológico en respuesta a la creciente demanda de materiales ecológicos.

La presencia de proveedores de polímeros para automóviles bien establecidos, junto con nuevas empresas emergentes especializadas en compuestos avanzados, está intensificando la competencia.

En abril de 2024, Avient Corporation presentó una nueva gama de colorantes de nailon naranja duraderos OnColor. Esta nueva gama está diseñada para mejorar la resistencia al calor y la estabilidad del color a largo plazo en conectores para vehículos eléctricos de alto voltaje.

Empresas clave en el mercado de polímeros para vehículos eléctricos:

Desarrollos recientes (lanzamiento de nuevos productos)

En febrero de 2024, Panasonic Industry Co., Ltd. comenzó la producción en masa de sus condensadores de polímero de la serie ZL. Estos modelos de alta capacitancia, diseñados para funcionar a 135°C, mejoran la estabilidad térmica y la confiabilidad en aplicaciones de vehículos eléctricos.

En mayo de 2023Borealis lanzó Stelora, un polímero de ingeniería de próxima generación diseñado para ofrecer un rendimiento y una sostenibilidad superiores. Esta innovación mejora la estabilidad térmica, la durabilidad y las propiedades de ligereza, lo que la hace ideal para componentes de vehículos eléctricos.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de polímeros para vehículos eléctricos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.