Tamaño del mercado de diagnóstico de cáncer de mama, participación, crecimiento y análisis de la industria, por tipo de prueba (pruebas de imágenes, pruebas de biopsia, pruebas genéticas, análisis de sangre), por tipo de producto (instrumentos, reactivos y kits, software y servicios), por usuario final (hospitales, laboratorios de diagnóstico), por tecnología y análisis regional. 2024-2031

Páginas: 210 | Año base: 2023 | Lanzamiento: enero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El diagnóstico del cáncer de mama abarca una variedad de procedimientos de diagnóstico, que incluyen mamografía, ultrasonido, resonancia magnética y técnicas de biopsia, con un enfoque cada vez mayor en la medicina personalizada y de precisión.

Además, los avances en inteligencia artificial (IA) y aprendizaje automático (ML) están aumentando significativamente la precisión del diagnóstico, lo que se traduce en mejores resultados para los pacientes y crecimiento del mercado.

Mercado de diagnóstico de cáncer de mamaDescripción general

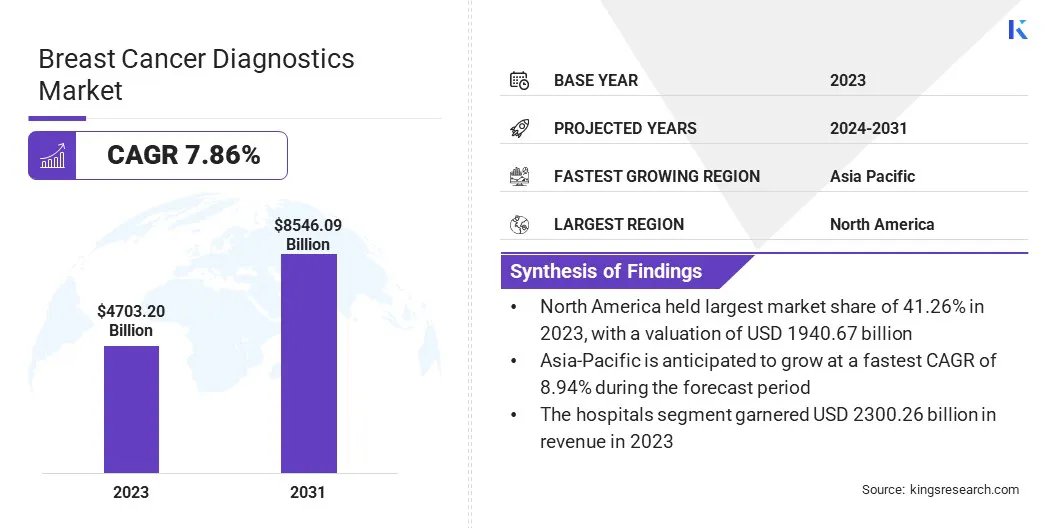

El tamaño del mercado mundial de diagnóstico de cáncer de mama se valoró en 4703,20 mil millones de dólares en 2023, que se estima en 5,032,31 mil millones de dólares en 2024 y alcanzará los 8,546,09 mil millones de dólares en 2031, creciendo a una tasa compuesta anual del 7,86% de 2024 a 2031.

El mercado de diagnóstico del cáncer de mama se está expandiendo rápidamente, ayudado por los avances en la tecnología de imágenes, biomarcadores ypruebas genéticas. Una mayor concienciación, las medidas de detección temprana y una creciente prevalencia mundial del cáncer de mama son factores clave de la demanda.

Las principales empresas que operan en el mercado de diagnóstico del cáncer de mama son Hologic, Inc., Siemens Healthineers AG, GE HealthCare, Becton, Dickinson and Company, Koninklijke Philips N.V., FUJIFILM, Thermo Fisher Scientific Inc., Exact Sciences Corporation, Bruker Spatial Biology, Inc., F. Hoffmann-La Roche Ltd, Illumina, Inc., Quest Diagnostics, Dilon Technologies, AURORA HEALTHCARE US CORP, Bio-Rad Laboratories, Inc. y otros.

El mercado cubre una variedad de técnicas, tecnologías y servicios para detectar y diagnosticar el cáncer de mama en diferentes etapas. Este mercado abarca modalidades de imágenes como mamografía y resonancia magnética, así como técnicas de biopsia y diagnóstico molecular que ayudan a detectar la presencia, el tipo y el estadio del cáncer de mama.

Este crecimiento del mercado se atribuye al aumento de casos de cáncer de mama en todo el mundo, que se ve favorecido por factores como el envejecimiento de la población y los avances en la tecnología de diagnóstico.

Por ejemplo, en julio de 2024, según la Sociedad Estadounidense del Cáncer, aproximadamente una de cada ocho mujeres en los EE. UU. (13,1%) será diagnosticada con cáncer de mama invasivo y una de cada 43 (2,3%) sucumbirá al cáncer debido a la enfermedad.

Aspectos destacados clave:

El tamaño de la industria mundial de diagnóstico del cáncer de mama se registró en 4703,20 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 7,86% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 41,26% en 2023, con una valoración de 1.940.670 millones de dólares.

El segmento de pruebas de imágenes obtuvo ingresos por 1.830.390 millones de dólares en 2023.

Se espera que el segmento de reactivos y kits alcance los 4018,37 mil millones de dólares para 2031.

Se prevé que el segmento de centros quirúrgicos ambulatorios crezca a una tasa compuesta anual del 9,93% durante el período previsto.

Se espera que el segmento de inmunohistoquímica (IHC) alcance los 2.126.250 millones de dólares en 2031.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual del 8,94% durante el período previsto.

Impulsor del mercado

"Iniciativas gubernamentales y envejecimiento de la población"

Las iniciativas y la financiación gubernamentales tienen un gran impacto en el mercado del diagnóstico del cáncer de mama. Una mayor asistencia gubernamental impulsa el progreso en este campo. La financiación de la investigación ayuda a acelerar el desarrollo de tecnologías de diagnóstico nuevas y mejoradas, como técnicas de imagen más sensibles, pruebas genéticas mejoradas y biopsias líquidas.

Además, los programas de detección patrocinados por el gobierno, como las campañas de mamografía, desempeñan un papel importante en la mejora del acceso a los servicios de diagnóstico para una población más amplia. El envejecimiento de la población mundial es un importante impulsor del mercado. Esta transición demográfica da como resultado una demanda constante y creciente de servicios de diagnóstico.

Para gestionar con éxito su elevado riesgo, la población de edad avanzada requiere exámenes más regulares, mejores técnicas de imagen y pruebas genéticas. Esto requiere una infraestructura sanitaria sólida y cada vez mayor para satisfacer las cambiantes necesidades de diagnóstico de esta población vulnerable.

Por ejemplo, en noviembre de 2024,Como parte de su programa de cáncer de mama, la Unión para el Control Internacional del Cáncer ha otorgado 19 subvenciones a sus miembros para apoyar iniciativas basadas en evidencia destinadas a mejorar la accesibilidad y disponibilidad de la detección temprana del cáncer de mama.

El mercado del diagnóstico del cáncer de mama plantea numerosos obstáculos graves. Las normas regulatorias estrictas pueden provocar retrasos en la aprobación de nuevos dispositivos de diagnóstico, lo que limita la innovación y la penetración en el mercado.

Unas normas de reembolso inadecuadas pueden limitar las inversiones de los proveedores de atención sanitaria en sistemas de diagnóstico innovadores, restringiendo así el crecimiento del mercado. La incertidumbre económica y los límites presupuestarios pueden conducir a un menor gasto en servicios de diagnóstico, mientras que las barreras tecnológicas, como las limitaciones de sensibilidad y especificidad de las pruebas, podrían afectar la detección y el diagnóstico correctos.

Además, los conceptos erróneos populares sobre el valor de la detección temprana pueden llevar a un menor cumplimiento por parte de los pacientes de las recomendaciones de detección, lo que limita la expansión del mercado.

Tendencia del mercado

"Avances en las tecnologías de diagnóstico y demanda de detección temprana"

El mercado del diagnóstico del cáncer de mama está registrando un crecimiento significativo impulsado por varios factores clave. La creciente incidencia del cáncer de mama y la mayor conciencia sobre la importancia de la detección temprana son los principales factores que impulsan el mercado.

Además, la creciente demanda de procedimientos de diagnóstico no invasivos y opciones de tratamiento personalizadas respalda aún más la expansión del mercado, lo que genera innovaciones e inversiones en este sector. Los avances en las tecnologías de diagnóstico, incluidas las imágenes, las pruebas genéticas y la integración de la IA, están mejorando la precisión del diagnóstico y la eficiencia operativa.

Por ejemplo, en octubre de 2024, DeepHealth anunció la adquisición de Kheiron Medical Technologies Limited, mejorando su cartera con las soluciones Mia AI de Kheiron para la detección del cáncer de mama, acelerando así el despliegue de herramientas de diagnóstico basadas en IA en Europa.

Por ejemplo, en mayo de 2024, Lunit Inc. anunció la adquisición de Volpara Health Limited. mejorando sus capacidades de diagnóstico del cáncer impulsadas por IA. Este movimiento estratégico integra la plataforma avanzada de salud mamaria de Volpara con las soluciones existentes de Lunit, fortaleciendo significativamente su posición en la detección del cáncer de mama.

Resumen del informe de mercado de diagnóstico de cáncer de mama

Segmentación

Detalles

Por tipo de prueba

Pruebas de imágenes (mamografía, ultrasonido, resonancia magnética, PET/CT), pruebas de biopsia (biopsia por aspiración con aguja fina, biopsia con aguja gruesa, biopsia quirúrgica), pruebas genéticas (prueba del gen BRCA, prueba de HER2, otros ensayos genómicos), análisis de sangre (prueba CA 15-3, prueba CEA, otros).

Por tipo de producto

Instrumentos, reactivos y kits, software y servicios

Por usuario final

Hospitales, laboratorios de diagnóstico, centros de cirugía ambulatoria, clínicas especializadas, institutos de investigación

Por tecnología

Inmunohistoquímica (IHC), hibridación fluorescente in situ (FISH), patología digital, secuenciación de próxima generación (NGS), biopsia líquida, otras tecnologías

Por región

América del norte:Estados Unidos, Canadá, México

Europa:Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia Pacífico:China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia Pacífico

Medio Oriente y África:Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica:Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo de prueba (pruebas de imágenes, pruebas de biopsia, pruebas genéticas, análisis de sangre): el segmento de pruebas de imágenes ganó 1830,38 mil millones de dólares en 2023, debido a una mayor utilización de tecnologías de imágenes avanzadas para la detección temprana.

Por tipo de producto (instrumentos, reactivos y kits, software y servicios): el segmento de reactivos y kits tuvo una participación de mercado del 45,41% en 2023, debido a su papel esencial en los procedimientos de diagnóstico y la precisión de las pruebas.

Por usuario final (hospitales, laboratorios de diagnóstico, centros de cirugía ambulatoria, clínicas especializadas e institutos de investigación): se prevé que el segmento de hospitales alcance los 4111,52 mil millones de dólares para 2031, debido al creciente volumen de pacientes y la demanda de servicios de diagnóstico integrales.

Por tecnología (inmunohistoquímica (IHC), hibridación fluorescente in situ (FISH), patología digital, secuenciación de próxima generación (NGS), biopsia líquida, otras tecnologías): el segmento de kits de inmunohistoquímica (IHC) tuvo el 25,07% de la cuota de mercado en 2023, debido a su eficacia para analizar las características de los tumores y guiar las decisiones de tratamiento.

Mercado de diagnóstico de cáncer de mamaAnálisis Regional

América del Norte representó una importante cuota de mercado de diagnóstico del cáncer de mama de alrededor del 41,26 % en 2023, valorada en 1.940,67 mil millones de dólares, impulsada por el aumento de las tasas, las iniciativas gubernamentales, los avances tecnológicos, la infraestructura sanitaria establecida y el aumento de la demanda de mejores diagnósticos.

Estados Unidos domina esta región debido al gran gasto en atención médica, la presencia de participantes clave en el mercado, tecnologías avanzadas de diagnóstico del cáncer y un alto PIB que permite amplias actividades de investigación y desarrollo en el diagnóstico del cáncer de mama.

Por ejemplo, en 2023, según los Centros de Servicios de Medicare y Medicaid de EE. UU., el gasto en atención sanitaria de EE. UU. aumentó un 7,5 % hasta los 4,9 billones de dólares, o 14.570 dólares por persona. El gasto en salud representó el 17,6 por ciento del PIB del país.

Sin embargo, se prevé que el mercado de Asia Pacífico experimente el crecimiento más rápido, con una tasa compuesta anual proyectada del 8,94%. Países como China, India y Japón están impulsando esta expansión, debido a poblaciones enormes, costos crecientes de atención médica y una mayor aceptación de nuevas tecnologías de diagnóstico.

La mejora de la salud pública y las iniciativas y colaboraciones entre el gobierno y los sectores empresariales también están contribuyendo al rápido aumento de los diagnósticos de cáncer de mama en la región.

En 2023, según la ONU, Asia Pacífico albergará alrededor de 4.700 millones de personas, lo que representa el 60% de la población mundial. Para 2050, se espera que la población alcance los 5.200 millones.

Mientras tanto, el mercado de diagnóstico del cáncer de mama en Asia Pacífico está registrando un rápido crecimiento, debido a una mayor conciencia sobre el cáncer de mama, más inversiones en atención médica, una población de mayor edad y avances en la infraestructura de atención médica que permiten un mejor acceso a los servicios de diagnóstico.

Además, el desarrollo de tecnologías de diagnóstico innovadoras y las iniciativas gubernamentales destinadas a mejorar los programas de detección impulsan el mercado en la región.

El marco regulatorio también juega un papel importante en la configuración del mercado

Estados Unidossigue las pautas de la Administración de Alimentos y Medicamentos (FDA) para el diagnóstico del cáncer, que incluyen pruebas desarrolladas en laboratorio (LDT) y diagnóstico y terapéutico oncológico. El Instituto Nacional del Cáncer (NCI) regula el cáncer de mama mediante aprobaciones de medicamentos, requisitos de pruebas y otras pautas.

En Europa, la Agencia Europea de Medicamentos (EMA) y la Comisión Europea (CE) establecen directrices y estándares de calidad para los servicios de detección y diagnóstico del cáncer de mama en toda la Unión Europea. La (EMA) se centra principalmente en aprobar nuevos medicamentos utilizados para tratar el cáncer de mama.

En Asia Pacífico, La Administración Nacional de Productos Médicos (NMPA) de China supervisa los equipos médicos y los reactivos de diagnóstico in vitro, en particular los utilizados en el diagnóstico del cáncer.

en japon, La Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA) de Japón monitoreadispositivos médicosy productos farmacéuticos, particularmente los utilizados en el diagnóstico del cáncer.

Panorama competitivo:

El mercado del diagnóstico del cáncer de mama se caracteriza por una serie de participantes, incluidas tanto corporaciones establecidas como organizaciones en ascenso.

Para lograr una ventaja competitiva en este mercado de diagnóstico mamario en rápida evolución, estas organizaciones persiguen agresivamente una variedad de iniciativas estratégicas. Las principales estrategias incluyen lanzamientos de nuevos productos, colaboraciones y alianzas, expansiones corporativas y fusiones y adquisiciones.

Por ejemplo, en diciembre de 2024, Siemens Healthineers y DeepHealth establecieron una asociación estratégica para mejorar el diagnóstico del cáncer de mama utilizando tecnología de ultrasonido impulsada por IA, aumentando así la eficiencia operativa y la atención al paciente mientras se resuelven las dificultades de la fuerza laboral en entornos de imágenes de alto volumen.

Lista de empresas clave en el mercado Diagnóstico del cáncer de mama:

En enero de 2025, Screen Point Medical adquirió Biomediq A/S, mejorando su Breast AI, Transpara, con capacidades avanzadas de evaluación del riesgo de cáncer de mama. Este movimiento estratégico fortalece la posición de Screen Point en el mercado del diagnóstico.

En enero de 2025, Eli Lilly and Company celebró un acuerdo definitivo para adquirir STX-478 de Scorpion, un inhibidor de PI3Kα oral de administración una vez al día que actualmente se encuentra en ensayos clínicos de fase 1/2 para cáncer de mama y tumores sólidos avanzados. Esta adquisición de STX-478 mejorará su cartera de oncología, posicionando estratégicamente a la empresa para abordar las necesidades no cubiertas en el diagnóstico del cáncer de mama.

En enero de 2024, Johnson & Johnson Services, Inc. anunció un acuerdo definitivo para adquirir Ambrx Biopharma, Inc. Ambrx está desarrollando una cartera específica de programas clínicos y preclínicos destinados a mejorar la eficacia y seguridad de sus candidatos terapéuticos en varios tipos de cáncer, incluidos tratamientos avanzados para el cáncer de mama.

En octubre de 2024, Owkin, Inc. se asoció con AstraZeneca para crear una solución de detección previa de gBRCA para el cáncer de mama impulsada por inteligencia artificial, que analiza diapositivas de patología digitalizadas para detectar mutaciones de gBRCA. Esta iniciativa, que forma parte de una colaboración con Gustave Roussy y el Centro Léon Bérard en el marco del consorcio PortrAIt, tiene como objetivo mejorar el acceso de los pacientes a las pruebas gBRCA.

En junio de 2024, Lantheus Holdings, Inc. adquirió los derechos globales de RM2 de Life Molecular Imaging, un radioteranástico dirigido al receptor del péptido liberador de gastrina. Esta adquisición estratégica mejora la cartera de Lantheus en cáncer de próstata y amplía su cartera para incluir el cáncer de mama.

En agosto de 2024, Izotropic Corporation anunció su intención estratégica de hacer avanzar IzoView, un sistema de imágenes por TC de mama, a través de vías regulatorias en los EE. UU. y la UE. Esta iniciativa tiene como objetivo posicionar a IzoView como una herramienta de diagnóstico para pacientes con tejido mamario denso, que está relacionado con un mayor riesgo de cáncer de mama, complementando las tecnologías de tomosíntesis digital de mama existentes.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de Diagnóstico del cáncer de mama durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado de diagnóstico del cáncer de mama en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.