Automotive Robotics Market Size, Share, Growth & Industry Analysis, By Component (Robotic Arm, End Effector, Controller, Drive System, Software), By Robot Type (Articulated Robots, SCARA Robots, Cartesian Robots, Cylindrical Robots), By Function (Welding, Material Handling), By Application Area and Regional Analysis, 2025-2032

Páginas: 250 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado implica el desarrollo, la producción y la integración de los sistemas robóticos dentro de los procesos de fabricación y ensamblaje automotrices. Estos sistemas robóticos se utilizan principalmente para automatizar diversas tareas, como soldadura, pintura, ensamblaje, manejo de materiales e inspección de calidad, mejora de la eficiencia de producción, precisión y seguridad de los trabajadores.

El informe proporciona información sobre los factores centrales del crecimiento del mercado, respaldada por una evaluación en profundidad de las tendencias de la industria y los marcos regulatorios.

Mercado de robótica automotrizDescripción general

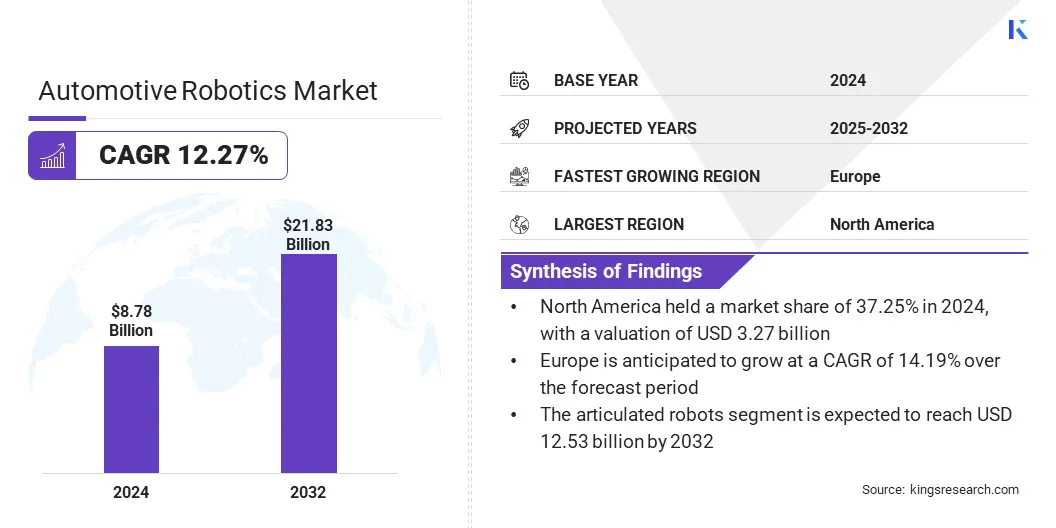

El tamaño del mercado mundial de robótica automotriz se valoró en USD 8.78 mil millones en 2024 y se prevé que crecerá de USD 9.71 mil millones en 2025 a USD 21.83 mil millones por 2032, exhibiendo una tasa compuesta anual de 12.27% durante el período de pronóstico.

El mercado está influenciado por la creciente demanda de automatización en la fabricación de vehículos, donde la robótica automotriz se usa ampliamente para mejorar la eficiencia, la precisión y la seguridad en el lugar de trabajo.Los avances en tecnologías robóticas, como la inteligencia artificial, la visión artificial y la integración del sensor, mejoran las capacidades operativas y permiten procesos de fabricación más inteligentes.

Las principales empresas que operan en la industria de la robótica automotriz son Omron Corporation, Kawasaki Heavy Industries, Ltd., Yaskawa Inc., FanUC Corporation, Nachi Robotic Systems, Inc., Comau S.P.A., Denso Robotics, Kuka AG, Epson Inc., ABB, Acieta, Robots A/S, Stäubli International AG., Rockwell Automation, y Neura Robics, y Neura Robics, y Neurhbeats.

La creciente producción de vehículos eléctricos y la necesidad de líneas de ensamblaje de alta velocidad y alta precisión están alimentando significativamente el crecimiento del mercado. A medida que la adopción de la industria 4.0 acelera y la escasez de mano de obra persisten, los fabricantes recurren cada vez más a la robótica automotriz para mejorar la productividad, la consistencia y la rentabilidad en sus operaciones.

En febrero de 2025, Dassault Systèmes y Kuka anunciaron una asociación para mejorar la robótica y la eficiencia de la automatización en la fabricación. Al integrar la plataforma 3Dexperience de Dassault con el ecosistema digital Mosaixx de Kuka, la colaboración tiene como objetivo mejorar el diseño, la simulación y la optimización de los sistemas robóticos en la producción automotriz, aumentar la eficiencia y flexibilidad de fabricación.

Destacados clave

El tamaño de la industria de la robótica automotriz se valoró en USD 8.78 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 12.27% de 2025 a 2032.

América del Norte tenía una cuota de mercado del 37.25% en 2024, con una valoración de USD 3.27 mil millones.

El segmento de brazo robótico obtuvo USD 2.56 mil millones en ingresos en 2024.

Se espera que el segmento de robots articulados llegue a USD 12.53 mil millones para 2032.

Se anticipa que el segmento de manejo de materiales es testigo de la tasa compuesta anual más rápida del 14.52% durante el período de pronóstico.

El segmento Body-in-White (BIW) obtuvo USD 2.94 mil millones en ingresos en 2024.

Se espera que el segmento OEMS llegue a USD 10.83 mil millones para 2032.

Se anticipa que Europa crece a una tasa compuesta anual del 14.19% durante el período de pronóstico.

Conductor de mercado

Creciente demanda de automatización en la producción de vehículos

La creciente demanda de automatización en la producción de vehículos está contribuyendo significativamente al crecimiento del mercado de robótica automotriz. Ampliamente utilizado para tareas como soldadura, pintura, ensamblaje y manejo de materiales, la robótica mejora la eficiencia de fabricación, mejora la precisión y reduce los costos operativos.

A medida que los fabricantes de automóviles enfrentan una presión creciente para cumplir con los altos volúmenes de producción mientras mantienen los estándares de calidad y seguridad, están acelerando la integración de la robótica en sus operaciones.

Este cambio respalda la producción de productos consistente al tiempo que aborda la escasez de mano de obra y permite sistemas de fabricación flexibles que pueden adaptarse a diferentes diseños de modelos y demandas de producción.

En octubre de 2024, Horizon Robotics recibió una inversión estratégica de Chery Automobile, finalizando el acuerdo de financiación. La inversión se dirigirá hacia la investigación, el desarrollo y la producción en masa de las soluciones informáticas de calidad automotriz de próxima generación de Horizon. La asociación se centra en las capacidades avanzadas de conducción asistida, con la nueva plataforma E0X Smart Electric Vehicle E0X U0X utilizando el chip de Horizon's Journey 3 como componente informático central, basándose en su colaboración anterior en tecnología en la cabina.

Desafío del mercado

Complejidad de la integración y personalización

Un desafío significativo que obstaculiza el crecimiento del mercado de robótica automotriz es la complejidad de la integración y la personalización requerida para diversos entornos de fabricación. A diferencia de las soluciones de automatización estándar, la robótica automotriz necesita integrarse perfectamente con los sistemas de producción existentes, que pueden incluir maquinaria heredada y flujos de trabajo variados.

El proceso de integración a menudo implica adaptar software, reconfigurar las líneas de producción y alinearse con requisitos operativos únicos. Esta complejidad exige un esfuerzo significativo de ingeniería, pruebas extensas y ajustes continuos a medida que cambian los diseños de vehículos o los volúmenes de producción, lo que lleva a mayores costos y plazos de implementación más largos.

Para superar este desafío, los fabricantes están recurriendo a plataformas robóticas flexibles y modulares que pueden reprogramarse rápidamente y escalarse en las operaciones. El uso de tecnologías de simulación ygemelos digitalesAyuda a optimizar la implementación de robots en entornos virtuales, reduciendo los riesgos de integración y mejorando la eficiencia.

Las colaboraciones con integradores de sistemas especializados y la adopción de robótica de arquitectura abierta están agilizando aún más el proceso de integración. A medida que las compañías automotrices invierten en aumentar su fuerza laboral y adoptar estrategias de automatización más inteligentes, la capacidad de personalizar e implementar robótica se está volviendo más eficiente y accesible en las redes de producción globales.

Tendencia de mercado

Aumento de la adopción de robots articulados

Los robots articulados se adoptan cada vez más en la fabricación de automóviles debido a su precisión, flexibilidad y capacidad para manejar tareas complejas en las líneas de producción, que emergen como una tendencia clave en el mercado de robótica automotriz.

Por ejemplo, los robots articulados se emplean comúnmente para procesos de soldadura automatizados, lo que garantiza uniones consistentes de alta precisión en las partes del cuerpo del vehículo. Además, se están utilizando para manejar componentes delicados o pesados con mayor flexibilidad que la automatización fija tradicional.

Esta tendencia está respaldada por la creciente demanda de sistemas de producción más adaptables que pueden acomodar una gama de modelos de vehículos, incluidos los vehículos eléctricos (EV) y los modelos híbridos, que requieren procesos de fabricación especializados.

Los robots articulados mejoran la eficiencia de producción al reducir los tiempos del ciclo y el error humano, contribuyendo a la reducción de costos y al aumento del rendimiento. Los avances en la IA y el aprendizaje automático están mejorando las capacidades de inteligencia y optimización de tareas de estos robots, estableciéndolos como componentes vitales en la fabricación automotriz de próxima generación.

Informe del mercado de robótica automotriz

Segmentación

Detalles

Por componente

Brazo robótico, efector final, sensores, controlador, sistema de accionamiento, software

Soldadura, manejo de materiales, ensamblaje, pintura, inspección y prueba

Por área de aplicación

Cuerpo en blanco (BIW), tienda de pintura, línea de ensamblaje, logística y manejo de materiales

Por usuarios finales

OEMS, proveedores de nivel 1 y nivel 2, integradores de automatización

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E, Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por componente (brazo robótico, efector final, sensores, controlador, sistema de accionamiento y software): el segmento de brazo robótico ganó USD 2.56 mil millones en 2024 debido a su papel esencial en el desempeño de tareas precisas y complejas en los procesos de fabricación automotriz.

Por tipo de robot (robots articulados, robots Scara, robots cartesianos, robots cilíndricos y robots colaborativos): el segmento de robots articulados tuvo una participación sustancial de 57.30% en 2024, alimentada por su versatilidad, precisión y capacidad para realizar tareas complejas en procesos de fabricación automotriz.

Por función (soldadura, manejo de materiales, ensamblaje, pintura e inspección y prueba): se proyecta que el segmento de manejo de materiales alcanzará los USD 6.98 mil millones para 2032, impulsado por la creciente demanda de automatización en el transporte y la gestión de componentes de manera eficiente en las líneas de producción automotriz.

Por área de aplicación (cuerpo en blanco (BIW), tienda de pintura, línea de ensamblaje y logística y manejo de materiales): se anticipa que el segmento de la tienda de pintura crece a una tasa compuesta anual de 15.48% durante el período de pronóstico, atribuido a la creciente demanda de automatización en los procesos de pintura de alta precisión y la necesidad de mejorar la calidad y la consistencia en el final de los vehículos.

Por usuarios finales (OEM, proveedores de nivel 1 y nivel 2 e integradores de automatización): el segmento OEMS obtuvo USD 4.44 mil millones en 2024, fomentado por la creciente adopción de la automatización robótica para mejorar la eficiencia de producción, el control de calidad y la creciente demanda de vehículos eléctricos y autónomos.

Mercado de robótica automotrizAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación en el mercado de la robótica automotriz de América del Norte fue de alrededor del 37.25% en 2024, valorada en USD 3.27 mil millones. Este dominio se atribuye a la industria de fabricación automotriz establecida de América del Norte, la presencia de las principales compañías de robótica y un fuerte enfoque en la innovación tecnológica en la automatización.

Además, las inversiones sustanciales en investigación y desarrollo, junto con incentivos gubernamentales que respaldan la adopción de robótica en la fabricación, están alimentando la expansión del mercado regional.

El énfasis de la región en mejorar la eficiencia de fabricación, junto con la creciente demanda de vehículos eléctricos y autónomos, impulsa aún más el crecimiento del mercado regional.

En abril de 2025, Fanuc America anunció su participación en Automate 2025, mostrando innovaciones, incluidos los cobots con cargas útiles de hasta 50 kg y tecnologías avanzadas de visión. Los aspectos más destacados incluyen aplicaciones automotrices como los CRX-10IA/L Cobot montados en un robot autónomo para la recolección automatizada y la entrega de componentes de espejo de vista lateral, y un CRX-10IA/L Cobot integrado con un riel del séptimo eje para soldaduras flexibles y eficientes en la fabricación de automóviles.

Se estima que la industria de la robótica automotriz de Europa crece a una tasa compuesta anual de 14.19% durante el período de pronóstico. Este crecimiento está respaldado por la creciente demanda de automatización en la fabricación de automóviles, el impulso para la producción sostenible de vehículos y la adopción de tecnología de robótica de vanguardia por parte de los fabricantes de automóviles europeos.

La región está presenciando crecientes inversiones en robótica impulsada por IA, aprendizaje automático yfábrica inteligenteSoluciones que están acelerando la integración de la robótica en el ensamblaje del vehículo.

Además, las colaboraciones entre los fabricantes de automóviles y las compañías de robótica están fomentando la innovación y mejorando la eficiencia de producción, impulsando así el crecimiento del mercado regional.

Marcos regulatorios

En la Unión Europea, La Directiva de maquinaria (2006/42/CE) regula el diseño y el uso de sistemas robóticos en el sector automotriz, enfatizando los estándares de seguridad para proteger a los operadores y garantizar que los sistemas de robótica estén marcados por CE para el cumplimiento.

En los Estados Unidos, El estándar ANSI/RIA RIA/RIA de la Industria Robótica RIA 5.06-2012 rige los requisitos de seguridad para robots industriales y sistemas de robots. Este estándar enfatiza la importancia de la evaluación de riesgos y el establecimiento de protocolos de seguridad del personal.

El internacionalOrganización para la estandarizaciónISO 10218-1: 2025Establece requisitos de seguridad para robots industriales, abordando ellos como maquinaria parcialmente completa. Lleva que los fabricantes incorporen medidas de seguridad esenciales en el diseño de robots, asegurando la reducción del riesgo y la difusión adecuada de la información a los operadores.

Panorama competitivo

La industria de la robótica automotriz se caracteriza por un panorama competitivo, con una mezcla de compañías de robótica establecidas y empresas de tecnología emergente. Los jugadores líderes están priorizando la innovación, la integración de la inteligencia artificial y las asociaciones estratégicas para desarrollar soluciones robóticas avanzadas para la industria automotriz.

Las principales empresas están invirtiendo en gran medida en I + D para mejorar la precisión, flexibilidad y adaptabilidad de los sistemas robóticos, particularmente para su uso en la fabricación de vehículos, incluida la producción de vehículos eléctricos y autónomos.

Las colaboraciones con fabricantes de automóviles y adquisiciones de empresas de tecnología especializadas en automatización están permitiendo a las empresas ampliar sus capacidades y presencia en el mercado.

En agosto de 2024, TKH Group adquirió Liberty Robotics, una compañía especializada en sistemas de orientación de visión 3D para robótica. Esta adquisición fortalece las capacidades de automatización de fábrica de TKH, particularmente en el sector automotriz, al combinar la experiencia de Liberty en orientación robótica con la tecnología avanzada de sensores de visión 3D de TKH.

La creciente demanda de automatización para mejorar la eficiencia, reducir los costos y satisfacer la creciente necesidad de prácticas de fabricación sostenibles está intensificando la competencia.Los participantes del mercado se centran en soluciones robóticas personalizadas para cumplir con los requisitos específicos de las líneas de producción automotriz, fomentando el crecimiento y la innovación en el sector.

Lista de empresas clave en el mercado de robótica automotriz:

En marzo de 2025, Hexagon introdujo su nueva división de robótica, centrada en avanzar en los sistemas autónomos de próxima generación. Aprovechando su experiencia en IA, inteligencia espacial y tecnologías de medición, la división se dirige a soluciones robóticas innovadoras en los sectores de automóviles, fabricación, logística, energía y agricultura para mejorar la eficiencia y abordar los desafíos de la fuerza laboral.

En enero de 2024, Figura AI Inc. anunció un acuerdo comercial con BMW Manufacturing para introducir robots humanoides de uso general en la producción automotriz. Estos robots admitirán el ensamblaje y el manejo de materiales. La asociación tiene como objetivo mejorar la productividad, reducir los costos laborales y mejorar la seguridad en el lugar de trabajo, con una implementación gradual que comienza en las instalaciones de Spartanburg de BMW.

En diciembre de 2023, ABB formó una asociación con Volvo Cars para entregar más de 1,300 robots y paquetes funcionales para mejorar la producción de vehículos eléctricos. Se anticipa que los robots de eficiencia energética de ABB y los controladores Omnicore reducirán el consumo de energía hasta un 20% en las instalaciones de fabricación en Suecia y China, lo que respalda los objetivos de sostenibilidad de la compañía.

En octubre de 2023, Rockwell Automation adquirió ClearPath Robotics y su división industrial, Otto Motors. Esta adquisición fortalece las capacidades de Rockwell en el manejo de materiales autónomos, específicamente a través de los robots móviles autónomos (AMR) de Otto Motors, que están diseñados para mejorar la eficiencia y la seguridad en la fabricación de automóviles mediante la automatización del transporte de materiales en los pisos de producción.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de robótica automotriz durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.