Tamaño del mercado de pulido de obleas SIC, participación, crecimiento e análisis de la industria, por tecnología (pulido mecánico, pulido-pulido químico-mecánico (CMP)), por tipo de producto (almohadillas de pulido y lloses, polvos de diamantes y abrasivos, otros), por tamaño de oblea, por industria de uso final y análisis regional, análisis regional, análisis, análisis regional, 2024-2031

Páginas: 200 | Año base: 2023 | Lanzamiento: March 2025 | Autor: Versha V. | Última actualización: August 2025

El mercado de pulido de obleas SIC (silicio) se centra en el pulido y el tratamiento superficial de las obleas de carburo de silicio, crítico para la fabricación de semiconductores.

SIC se usa ampliamente en electrónica de potencia, vehículos eléctricos (EV), dispositivos de alta temperatura y energía renovable debido a su alta conductividad térmica, eficiencia eléctrica y durabilidad. El pulido de la oblea es esencial para lograr superficies suaves y sin defectos, mejorar el rendimiento del dispositivo y el rendimiento de fabricación.

Mercado de pulido de obleas sicDescripción general

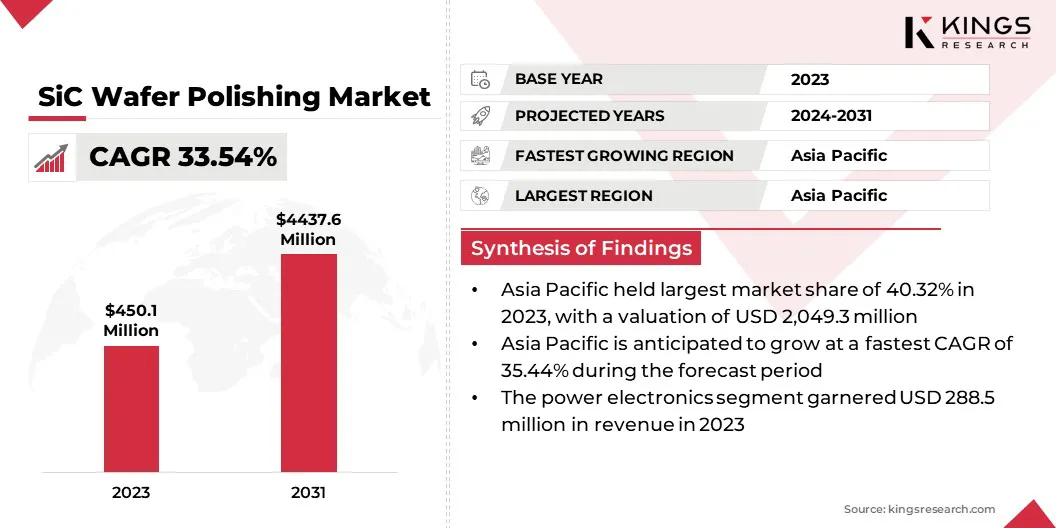

El tamaño del mercado global de pulido SIC Wafer se valoró en USD 450.1 millones en 2023 y se prevé que crecerá de USD 586.0 millones en 2024 a USD 4,437.6 millones para 2031, exhibiendo una tasa compuesta anual de 33.54% durante el período de pronóstico.

El mercado está presenciando un crecimiento sustancial, alimentado por la creciente demanda de semiconductores de alto rendimiento en sectores como vehículos eléctricos (EV), energía renovable y electrónica de energía.

El carburo de silicio, conocido por su conductividad térmica superior, eficiencia energética y resistencia a la alta tensión, está desempeñando un papel fundamental en el avance de estas tecnologías. Además, las innovaciones e inversiones en curso en la fabricación de semiconductores están acelerando aún más la expansión del mercado.

Major companies operating in the global SiC wafer polishing industry are Applied Materials, Inc., 3M Company, Saint-Gobain Ceramics & Plastics, Inc., Fuji Bakelite Co., Ltd., Entegris, Inc., Logitech Ltd., EBARA Precision Machinery Europe GmbH, Valley Design Corp., NORITAKE CO., LIMITED, Henkel Corporation, KINIK COMPANY, Vibrantz Technologies, Inc., Kyocera Corporation, Pureon Group y Lapmaster Wolters GmbH.

Además, el rápido avance en las tecnologías de semiconductores de potencia y la creciente necesidad de dispositivos de eficiencia energética están contribuyendo a la expansión del mercado. El cambio de la industria automotriz hacia la movilidad eléctrica aumenta aún más la necesidad de obleas sic, esenciales para las transmisiones eléctricas, cargadores ysistemas de gestión de energía.

Además, el enfoque en reducir las emisiones de carbono y mejorar la eficiencia energética es acelerar las inversiones en materiales avanzados como el carburo de silicio, destacando la necesidad de pulir la oblea.

En septiembre de 2024, Axus Technology introdujo la plataforma Capstone CS200, otimizando los procesos CMP para obleas SIC de 200 mm con el menor costo de propiedad de la industria. La plataforma ofrece un rendimiento 2 veces mayor, reducción de energía y consumo de agua, y un control de temperatura integrado para mejorar la eficiencia del pulido.

Destacados clave

El tamaño del mercado global de pulido SIC Wafer se valoró en USD 450.1 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 33.54% de 2024 a 2031.

Asia Pacific tenía una participación del 40,32% en 2023, con una valoración de USD 181,5 millones.

El segmento de pulido químico-mecánico (CMP) obtuvo USD 248.0 millones en ingresos en 2023.

Se proyecta que el segmento de Pufishing Pads & Slurries genere ingresos de USD 2,504.0 millones para 2031.

Es probable que el segmento de Wafers de 6 pulgadas alcance USD 2,483.5 millones para 2031.

Se estima que el segmento de electrónica de potencia registra una valoración de USD 2,237.4 millones para 2031.

Se anticipa que el mercado en América del Norte crece a una tasa compuesta anual de 33.20% durante el período de pronóstico.

Conductor de mercado

"Adopción creciente de obleas de carburo de silicio"

El mercado de pulido SIC Wafer es testigo de un crecimiento robusto, impulsado por la creciente adopción de carburo de silicio en vehículos eléctricos y sistemas de energía renovable. Las obleas SIC son cada vez más favorecidas por su excepcional conductividad térmica, alta eficiencia energética y capacidad para resistir condiciones de voltaje extremos, lo que las hace indispensables en la electrónica de potencia.

A medida que los fabricantes de EV se esfuerzan por mejorar la eficiencia de la batería y extender los rangos de conducción, los dispositivos de energía basados en SIC se están integrando en inversores, cargadores a bordo y convertidores DC-DC.

Además, los inversores solares y los convertidores de energía eólica utilizan componentes SIC para mejorar la eficiencia de la conversión de energía, reducir la pérdida de energía y garantizar la confiabilidad. Este alcance de la aplicación en expansión está subrayando la necesidad de un pulido de obleas precisos para cumplir con los estándares de calidad y rendimiento.

En abril de 2024, Sicrystal y Stmicroelectronics de Rohm Group Company y Stmicroelectronics ampliaron su acuerdo de varios años para las obleas de sustrato de carburo de silicio de 150 mm. El acuerdo aumenta la producción de obleas en Nuremberg, Alemania, apoyando el crecimiento de la capacidad de fabricación de Stmicroelectronics para clientes automotrices e industriales al tiempo que mejora la resiliencia de la cadena de suministro.

Además, el enfoque creciente en mejorar el rendimiento de la oblea y la calidad de la superficie conduce a la adopción de técnicas de pulido avanzado. Las obleas SIC son propensas a los defectos debido a su dureza y naturaleza frágil, lo que hace que el pulido eficiente sea crucial para lograr superficies suaves y libres de defectos.

Los fabricantes están invirtiendo en innovadoras soluciones de planarización mecánica química, equipos de pulido de precisión y herramientas de metrología avanzadas para mejorar la calidad de las obleas, reducir las irregularidades de la superficie y mejorar el rendimiento de la producción.

Desafío del mercado

"Dureza y fragilidad material"

El mercado de pulido SIC Wafer enfrenta desafíos debido a la extrema dureza y fragilidad del material, lo que complica el procesamiento. Con una dureza cercana al diamante, SIC resiste la abrasión mecánica, lo que lleva a tiempos de pulido prolongados.

Además, su naturaleza frágil aumenta el riesgo de micro grietas, astillas y defectos de la superficie, que afectan la calidad de la oblea y el rendimiento de los semiconductores.Para abordar este desafío, los fabricantes están adoptando técnicas avanzadas de CMP con lodos especializados, almohadillas de pulido y mayores controles de procesos.

Los abrasivos y formulaciones químicas de ingeniería de precisión facilitan la eliminación de materiales más suave, mientras que los sistemas de control de procesos mejorados mejoran el manejo y la consistencia de la presión, reduciendo los defectos.

Tendencia de mercado

"Avances en tecnología CMP y aplicaciones en expansión"

Los avances en la tecnología CMP mejoran significativamente la eficiencia y la precisión del pulido de la oblea SIC, que emerge como una tendencia de mercado notable. Estas innovaciones abordan los desafíos planteados por la dureza extrema de SIC, mejorando las tasas de eliminación de sustancias al tiempo que minimizan los defectos de la superficie.

A medida que aumenta la demanda de obleas SIC de alto rendimiento, la adquisición y suavidad excepcional es fundamental para dispositivos semiconductores avanzados. Además, la creciente adopción de obleas SIC en la electrónica de energía, incluidos los vehículos eléctricos (EV), los sistemas de energía renovable, las unidades motoras industriales y las redes de energía, está impulsando la expansión del mercado.

Con las industrias que priorizan la eficiencia energética y los componentes de alto rendimiento, el requisito de obleas SIC y procesos de pulido avanzados continúa aumentando.

En septiembre de 2024, Vibrantz anunció avances en su tecnología de lechada de carburo de silicio diseñada para planarización mecánica química de semiconductores, ofreciendo altas tasas de eliminación, defectividad mínima y acabados de superficie lisa. Esta innovación mejora la eficiencia del pulido y respalda el mejor rendimiento de semiconductores en aplicaciones como EV y sistemas de energía renovable.

Informe del mercado de pulido de sic wafer instantánea

Segmentación

Detalles

Por tecnología

Pulido mecánico, pulido químico-mecánico (CMP

Por tipo de producto

Putting Pads & Slurries, Diamond Powders & Abrasives, otros

Por tamaño de la oblea

Obleas de 6 pulgadas, obleas de 4 pulgadas, obleas de 8 pulgadas

Por industria de uso final

Power Electronics, RF y dispositivos de comunicación, automotriz y aeroespacial, industrial y energía

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tecnología (pulido mecánico y pulido mecánico químico (CMP)): el segmento de pulido químico-mecánico (CMP) obtuvo USD 248.0 millones en 2023 debido a su capacidad superior para lograr superficies ultra suaves con defectos mínimos en las obleas SIC.

Por tipo de producto (almohadillas de pulido y lloses, polvos de diamantes y abrasivos, y otros): el segmento de almohadillas y lloses de pulido mantuvo una participación sustancial de 60.12%en 2023, como resultado de su papel esencial en el logro de acabados de superficie de precisión durante la pules de la da de los SIC.

Por tamaño de oblea (obleas de 6 pulgadas, obleas de 4 pulgadas, obleas de 8 pulgadas): se proyecta que el segmento de obleas de 6 pulgadas alcance los USD 2,483.5 millones para 2031, debido a su creciente adopción en aplicaciones electrónicas y automotrices de potencia de alto rendimiento.

Por la industria de uso final (dispositivos de electrones de energía, RF y comunicación, automotriz e aeroespacial e industrial y energía): se proyecta que el segmento de electrónica de energía alcance los USD 2,237.4 millones para 2031, alimentado por la creciente demanda de soluciones de gestión de energía eficientes en vehículos eléctricos, sistemas de energía renovable y aplicaciones industriales.

Mercado de pulido de obleas sicAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

El mercado de pulido de obleas de Asia Pacific sic representó una participación sustancial de 40.32% en 2023, valorada en USD 181.5 millones. Esta expansión se ve facilitada por su fuerte ecosistema de fabricación de semiconductores y su creciente demanda de electrónica de energía basada en SIC.

Los países con cadenas de suministro bien establecidas e instalaciones de fabricación avanzadas contribuyen significativamente a este dominio. La rápida industrialización de la región, el aumento de la adopción de los EV y la expansión de los sistemas de energía renovable están destacando la creciente necesidad de obleas SIC.

Además, las iniciativas gubernamentales que respaldan las tecnologías de eficiencia energética y la movilidad eléctrica tienen inversiones aceleradas en la producción de obleas SIC y los procesos de pulido. La presencia de los principales fabricantes de obleas SIC y proveedores de soluciones de pulido fortalece aún más el liderazgo de Asia Pacífico en el mercado.

Se espera que la industria de pulido de obleas SIC de América del Norte registre la tasa compuesta anual más rápida del 33.20% durante el período de pronóstico. Este crecimiento se ve impulsado por los avances en la electrónica de energía, la electrificación automotriz y los sectores de energía renovable.

La región alberga innovadores tecnológicos principales y centros de investigación de semiconductores que avanzan las técnicas de fabricación y pulido de obleas SIC. La creciente adopción de vehículos eléctricos en los Estados Unidos, junto con mayores inversiones en la infraestructura de carga, está aumentando la necesidad de obleas SIC de alto rendimiento.

Además, las industrias como el aeroespacial y la defensa dependen cada vez más de componentes basados en SIC para su conductividad térmica superior y resistencia de voltaje. La presencia de proveedores prominentes de SIC Wafer y proveedores de soluciones CMP en América del Norte asegura un crecimiento constante del mercado, respaldada por los esfuerzos continuos de I + D para mejorar la eficiencia del pulido y reducir los defectos de las obleas.

Marcos regulatorios

En los Estados Unidos, La Agencia de Protección Ambiental (EPA) regula el manejo y eliminación de productos químicos utilizados en el pulido de obleas de carburo de silicio (sic) bajo la Ley de Control de Sustancias Tóxicas (TSCA) para garantizar la seguridad ambiental y de los trabajadores.

En Europa, La Agencia Europea de Químicos (ECHA) supervisa el uso de productos químicos en el pulido de la oblea de SIC mediante la regulación de registro, evaluación, autorización y restricción de productos químicos (alcance).

En China, El Ministerio de Ecología y Medio Ambiente (MEE) monitorea las emisiones químicas y la gestión de residuos de los procesos de pulido de obleas SIC para reducir el impacto ambiental.

En Japón, El Ministerio de Economía, Comercio e Industria (METI) regula las sustancias químicas utilizadas en el pulido de la oblea de SIC bajo la Ley de Control de Sustancias Químicas (CSCL) para garantizar el manejo y la eliminación seguros.

En la India, La Junta Central de Control de la Contaminación (CPCB) monitorea las emisiones industriales y hace cumplir los estándares de seguridad ambiental para el pulido de la oblea SIC.

Panorama competitivo

El mercado global de pulido SIC Wafer está marcado por una amplia gama de jugadores centrados en satisfacer la creciente demanda de componentes semiconductores de alta calidad.

Los avances tecnológicos en las técnicas de pulido son fundamentales para garantizar la calidad óptima de la superficie y el rendimiento de las obleas de carburo de silicio. Los participantes de la industria priorizan la innovación, refinando los procesos de pulido para mejorar el rendimiento y reducir los costos de producción.

En julio de 2024, Axus Technology anunció que había recibido pedidos por su sistema CMP de la serie Capstone® CS200 de los principales fabricantes de dispositivos SIC. El sistema presenta una arquitectura flexible capaz de procesar hasta cuatro obleas simultáneamente, admite obleas de 150 mm y 200 mm y minimiza el costo general de propiedad. Además, incluye la limpieza integrada posterior a la CMP para la tecnología de control de procesamiento y temperatura de proceso a simplificado para mejorar las tasas de eliminación, el rendimiento y la eficiencia de rentabilidad.

La dinámica del mercado se confunde aún más en un enfoque creciente en la personalización para satisfacer las necesidades específicas de los sectores clave como la automoción, la electrónica de energía y las energía renovable.

Se están aprovechando las iniciativas estratégicas, incluidas las colaboraciones, las asociaciones e inversiones significativas en investigación y desarrollo, para fortalecer el posicionamiento del mercado y ganar una ventaja competitiva. Además, como la demanda de avanzadosemiconductoresContinúa aumentando, las empresas se centran cada vez más en la sostenibilidad y la eficiencia operativa.

Los avances tecnológicos, la calidad del producto y las soluciones centradas en el cliente son diferenciadores clave, lo que permite a los actores de la industria capitalizar las oportunidades de crecimiento a largo plazo a medida que la demanda de SIC Wafer se expande.

Lista de empresas clave en el mercado de pulido de obleas de sic:

Desarrollos recientes (expansión/acuerdos/nuevo lanzamiento de tecnología)

En agosto de 2024, Entegris, Inc. ingresó un acuerdo de suministro a largo plazo con ONSEMI para proporcionar soluciones de planarización mecánica química co-optimizada para aplicaciones de carburo de silicio. Esta asociación tiene como objetivo mejorar los procesos de pulido de obleas y apoyar la creciente demanda de Onsemi de semiconductores basados en SIC con soluciones CMP de Entegris, incluidas lloses, almohadillas, cepillos y limpiezas posteriores a CMP.

En junio de 2024, Synova S.A. anunció un avance en el perfil de borde de obleas de carburo de silicio con su tecnología láser microjet (LMJ). El innovador sistema LCS 305 de 5 ejes mejora significativamente el biselado y el perfil de borde de la oblea SIC, lo que reduce el tiempo del proceso en un factor de 3 en comparación con la molienda tradicional de la rueda de diamantes. La tecnología LMJ elimina el astillado, mejora la resistencia a la fractura y mejora la consistencia del perfil de la oblea.

En mayo de 2024, Axus Technology obtuvo USD 12.5 millones en fondos de Intrinsic Investment LLC para expandir sus ofertas de productos CMP para la fabricación de dispositivos SIC, particularmente sus plataformas Capstone y Acuario.

Preguntas frecuentes

¿Cuál es el CAGR esperado para el mercado de pulido de obleas SIC durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de pulido de obleas sic

Mercado de pulido de obleas sic