Marktdefinition

Das Halbleiter -Chip -Ökosystem umfasst das Rahmen, das die Chip -Innovation, -produktion und den Einsatz in allen Branchen unterstützt. Es umfasst Rohstofflieferanten, EDA -Anbieter, Ausrüstungshersteller, Gießereien sowie Montage- und Testdienstleistungen. Die Anwendungen umfassen Verbraucherelektronik, Automobil, Industrie, Gesundheitswesen und Verteidigung, die ihre Rolle bei Computer, Konnektivität und Automatisierung demonstrieren.

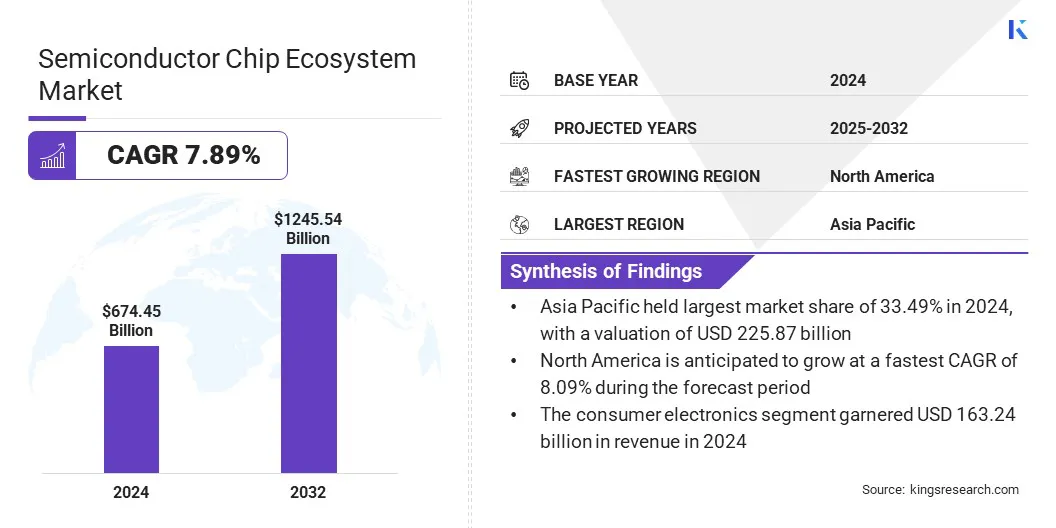

Halbleiter -Chip -ÖkosystemmarktÜberblick

Der weltweite Marktgröße für Halbleiter -Chip -Ökosysteme wurde im Jahr 2024 mit 674,45 Mrd. USD geschätzt und wird voraussichtlich von 725,37 Mrd. USD im Jahr 2025 auf 1,245,54 Milliarden USD bis 2032 wachsen und über den Vorhersagezeitraum einen CAGR von 7,89% aufwiesen.

Dieses Wachstum wird auf die steigende Nachfrage nach fortschrittlicher Elektronik, datenintensiven Anwendungen und digitalen Infrastrukturen zurückzuführen. Die Erweiterung von KI-, 5G-, Cloud -Computing- und Elektrofahrzeugen beschleunigt die Chip -Anforderungen weiterhin über Technologieknoten.

Schlüsselhighlights:

- Die Halbleiter -Chip -Ökosystemindustrie wurde im Jahr 2024 mit 674,45 Milliarden USD verzeichnet.

- Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 7,89% wachsen.

- Der asiatisch -pazifische Raum hatte im Jahr 2024 einen Anteil von 33,49% im Wert von 225,87 Mrd. USD.

- Das Logic Devices -Segment erzielte 2024 einen Umsatz von 165,01 Mrd. USD.

- Das 7-14-NM-Segment wird voraussichtlich bis 2032 461,65 Milliarden USD erreichen.

- Das Segment Industrial Automation wird im Prognosezeitraum die schnellste CAGR von 8,04% erleben.

- Nordamerika wird voraussichtlich bis zur Projektion mit einer CAGR von 8,09% wachsen.

Große Unternehmen, die auf dem Markt für Halbleiter -Chip -Ökosysteme tätig sind, sind Texas Instruments Incorporated, Intel Corporation, Taiwan Semiconductor Manufacturing Company, Samsung, SK Hynix Inc. MediaTek und Semiconductor Components Industries, LLC.

Der Markt wächst aufgrund der steigenden Einführung von Halbleitern in Gesundheitsvorrichtungen und Wearables, die durch Fortschritte in der Bildgebung, Diagnose, Echtzeitüberwachung, miniaturisierten Sensoren, Prozessoren mit geringer Leistung und personalisierten Gesundheitslösungen unterstützt werden.

Miniaturisierte Sensoren und MEMs verbessern die Überwachungsgenauigkeit, während die Prozessoren mit geringer Leistung kompakte, kontinuierliche Nutzungsgeräte unterstützen. Die wachsende Nachfrage nach personalisierten Gesundheitslösungen bietet Halbleiterherstellern die Möglichkeit, spezielle Komponenten zu liefern, die strengen Sicherheits- und Zuverlässigkeitsstandards entsprechen.

- Im Oktober 2024 stellte Samsung den Galaxy Ring in Indien vor, einen kompakten tragbaren in integrierten Sensoren, der personalisierte gesundheitliche Erkenntnisse liefert. Das Gerät spiegelt das wachsende Vertrauen in das Halbleiter-Chip-Ökosystem wider, um die KI-gesteuerten Gesundheitswaffen der nächsten Generation zu betreiben.

Marktfahrer

Steigende Investitionen in die Expansion der Herstellung von Halbleiterherstellungskapazitäten

Das Wachstum des Marktes wird durch große Investitionen in die Expansion der Produktionskapazität stark unterstützt. Globale Gießereien und integrierte Gerätehersteller erweitern die Herstellungsanlagen, um die steigende Nachfrage nach fortschrittlichen Chips in Branchen wie Herstellung, Automobil- und Konsumgütern zu decken.

Die Regierungen bieten auch finanzielle Anreize an, um die Inlandsherstellung zu fördern und die Widerstandsfähigkeit der Lieferkette zu stärken. Die Kapazitätserweiterung befasst sich mit aktuellen Engpässen, die die künftige Verfügbarkeit von Hochleistungsgeräten sichern. Diese anhaltende Investitionswelle treibt das Ökosystem in Richtung größerer Maßstab, technologischen Fortschritt und verbesserte globale Wettbewerbsfähigkeit.

- Im März 2025 erweiterte Infineon seine Präsenz in Indien, indem er ein globales Capability -Zentrum in Ahmedabad, Gujarat, eingerichtet hat und sich auf die F & E -Halbleiter -Chip -Chip, Produktsoftware und IT konzentrierte,Lieferkettenmanagement, und Systemtechnik. Diese strategische Expansion zielt darauf ab, seine globalen Innovationsfähigkeiten zu verbessern und die Bereitstellung von Halbleiterlösungen der nächsten Generation zu unterstützen.

Marktherausforderung

Steigende F & E- und Herstellungskosten bei fortschrittlichen Technologieknoten

Der Markt für Halbleiter -Chip -Ökosysteme ausgesetzt ist zunehmend Druck durch eskalierende F & E- und Herstellungskosten an fortschrittlichen Technologieknoten wie 7nm und darunter. Diese Knoten erfordern umfangreiche Investitionsausgaben für Lithographiegeräte, Reinraumeinrichtungen und Prozessoptimierung.

Unternehmen stehen vor der Herausforderung, Innovationen mit Kosteneffizienz in Bezug auf kürzere Produktlebenszyklen auszugleichen. Kollaborative Modelle, Technologiepartnerschaften und staatlich unterstützte Finanzierungsprogramme werden angenommen, um Risiken auszutauschen und den finanziellen Druck zu erleichtern.

Um diese Herausforderung zu überwinden, nehmen die Halbleiterhersteller kollaborative F & E-Modelle, Chiplet-basierte Design und staatlich unterstützte Finanzmittel ein. Diese Strategien reduzieren die individuellen Kapitalbelastung, optimieren die Fertigungseffizienz und beschleunigen die Innovation an fortschrittlichen Knoten und halten gleichzeitig die Wettbewerbsfähigkeit auf dem Markt.

Markttrend

Erhöhung der Einführung von AI-optimierten Chips über Rechenzentren und Kantengeräte hinweg

Ein wesentlicher Trend auf dem Markt für Halbleiter-Chip-Ökosysteme ist die wachsende Einführung von AI-optimierten Chips für Rechenzentren und Edge Computing. Die Prozessoren wie GPUs, TPUs und KI-Beschleuniger ermöglichen ein schnelleres Modelltraining, eine effiziente Inferenz und die Entscheidungsfindung mit geringer Latenz.

Ihre Integration über Automobil-, Industrie- und Verbrauchergeräte verbessert die Leistung, senkt den Energieverbrauch und verbessert die Effizienz. Dies schafft den Herstellern die Möglichkeit, Portfolios zu erweitern und die Marktpräsenz zu stärken.

- Im Mai 2025 dieHalbleiterindustrieDie Vereinigung berichtete, dass Indien seine sechste Halbleiterfabrikfabrik durch ein HCL -Foxconn -Joint Venture unter der India Semiconductor Mission bestraft habe. Mit fünf weiteren Einheiten, die sich der Fertigstellung nähern, zieht die Regierung weiterhin ausländische Investitionen an, um die inländischen Fähigkeiten in Bezug auf Chip -Design, Fabrik, ATMP -Einheiten und die Unterstützung der Infrastruktur zu erweitern.

Semiconductor Chip -Ökosystem -Marktbericht Snapshot

|

Segmentierung

|

Details

|

|

Durch Komponente

|

Integrierte Schaltungen, Speicherchips, Logikgeräte, Optoelektronik, diskrete Leistungsgeräte, Sensoren & MEMs, andere

|

|

Nach Technologieknoten

|

Weniger als 7 nm, 7–14 nm, 14–28 nm, über 28 nm

|

|

Nach Endbenutzer

|

Unterhaltungselektronik, Automobile und Transport, industrielle Automatisierung, Kommunikation, Gesundheitswesen, Luft- und Raumfahrt & Verteidigung, andere

|

|

Nach Region

|

Nordamerika: USA, Kanada, Mexiko

|

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

|

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums

|

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika

|

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas

|

Marktsegmentierung:

- Nach Komponenten (integrierte Schaltungen, Speicherchips, Logikgeräte, Optoelektronik, diskrete Leistungsgeräte, Sensoren und MEMs): Das Segment Logic Devices erfasste den größten Anteil von 24,47% im Jahr 2024, da steigende Nachfrage nach Prozessoren, GPUs und FPGAs -Antriebsantrieb AI, Cloud -Computer- und Advanced -Automotive -Applikationen und ANVETRECTIVE -Anlagen.

- Nach dem Technologieknoten (weniger als 7 nm, 7–14 nm, 14–28 nm und über 28 nm): Das weniger als 7-nm-Segment ist bereit, im Prognosezeitraum eine CAGR von 8,70% aufgrund technologischer Fortschritte, wachsender KI-Arbeitsbelastung und der Nachfrage nach energieeffizienten Prozessoren aufzuzeichnen.

- Nach Endbenutzer (Unterhaltungselektronik, Automobil und Transport,Industrieautomatisierung, Kommunikation, Gesundheitswesen, Luft- und Raumfahrt & Verteidigung und andere): Das Segment Consumer Electronics hielt 2024 24,20% des Marktes aufgrund der hohen Produktion von Smartphones, Wearables und intelligenten Geräten, die leistungsstarke, miniaturisierte Halbleiter mit fortgeschrittenen Leistungsfähigkeiten erfordern.

Halbleiter -Chip -ÖkosystemmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Semiconductor -Chip -Ökosystemen des asiatisch -pazifischen Pazifiks lag im globalen Markt bei 33,49% mit einer Bewertung von 225,87 Mrd. USD. Die Region profitiert von der umfassenden Waferherstellungskapazität, dem Vorhandensein der ausgelagerten Halbleiterbaugruppe und der Tests (OSAT) und der Produktion von Speicherchips mit hoher Volumen.

Darüber hinaus stärken robuste Regierungspolitik, strategische Investitionen von Unternehmen in fortschrittlichen Technologieknoten und eine ausgereifte Lieferantenbasis ihre Führung. Darüber hinaus unterstützt die steigende Nachfrage durch regionale Unterhaltungselektronik und Automobilf herstellungsfähige Marktwachstum in verschiedenen Anwendungsgebieten.

- Im April 2025 genehmigte die indische Regierung fünf Halbleiterprojekte im Rahmen des Semicon India -Programms, darunter eine Herstellungsanlage und vier ATMP/OSAT -Einheiten, mit Investitionen von 18,24 Milliarden USD und einer Abschlusszeitleiste von 4 bis 6 Jahren. Darüber hinaus zielen Mous mit den USA, der EU, Japan und Singapur darauf ab, das Halbleiter -Ökosystem in Indien zu stärken.

Nordamerika ist im Prognosezeitraum für eine CAGR von 8,09% bereit. Dieses Wachstum wird von der steigenden Nachfrage nach AI-optimierten Chips in Rechenzentren zurückzuführen und die Verwendung von zunehmendem Einsatz vonAutomobil -Halbleiterund Fortschritte in elektronischen Designautomatisierungstools.

Federal Funding Programs und Branchenkollaborationen stärken die Widerstandsfähigkeit der Lieferkette, während robuste regionale F & E-Fähigkeiten weiterhin Fortschritte bei fortschrittlichen Prozessknoten und Halbleiterarchitekturen der nächsten Generation unterstützen und die Region für eine anhaltende Expansion positionieren.

Regulatorische Rahmenbedingungen

- In der EUDas EU Chips Act reguliert die Halbleiterforschung, die Produktion und die Krisenreaktionsmechanismen. Ziel ist es, die lokale Herstellung zu steigern, die Souveränität der Technologie sicherzustellen und die Abhängigkeit von externen Lieferketten auf dem Markt zu verringern.

- In ChinaDie in China 2025 Politik gemachte Politik reguliert die strategische Entwicklung von Halbleiterkapazitäten inländischer Halbleiter. Es fördert die Selbstversorgung, beschleunigt die Investitionen in fortschrittliche Knoten und fördert die Innovation auf dem gesamten Markt.

- In JapanDie Strategie zur Halbleiterin und der digitalen Branche reguliert Initiativen für die Chipherstellung und die digitale Transformation. Es konzentriert sich auf F & E -Finanzierung, die Zusammenarbeit mit fortschrittlicher Lithographie und die Stärkung der Position Japans auf dem Markt.

- In SüdkoreaDie Strategie der K-Semiconductor Belt reguliert Anreize für F & E, Steuervorteile und Infrastruktur für Fabrik. Es unterstützt die Skalierungsproduktion, die Verbesserung der Wettbewerbsfähigkeit und das Aufrechterhalten des Marktes.

- In IndienDas Semicon India -Programm reguliert Richtlinien für Chip -Design, Herstellung und Display -Herstellung. Es bietet finanzielle Unterstützung, um globale Investitionen anzuziehen und inländische Innovationen auf dem Markt zu fördern.

Wettbewerbslandschaft

Wichtige Akteure in der Halbleiter -Chip -Ökosystemindustrie konzentrieren sich auf die Kapazitätserweiterung und Partnerschaften, um die globalen Nachfrage- und Innovationsbedürfnisse zu befriedigen. Die Investitionen richten sich an AI-fähige Design, Chiplet-Architekturen und fortschrittliche Lithographie zur Verbesserung der Leistungsbetreuung.

Zusammenarbeit mit Forschungsinstitutionen und Lieferanten unterstützen die Risikominderung und eine schnellere Entwicklung. Die wichtigsten Prioritäten konzentrieren sich auf die Verbesserung der Widerstandsfähigkeit der Lieferkette, die Optimierung der Fertigungseffizienz und die Bekämpfung hoher Kapitalkosten und die Aufrechterhaltung der Rentabilität. Unternehmen passen auch Strategien an, um die sich schnell entwickelnden Endbenutzeranforderungen für Anwendungen zu entsprechen.

- Im Oktober 2024 kündigte Qualcomm Incorporated und STMICROELECTRONICS eine strategische Zusammenarbeit an, um IoT-Lösungen der nächsten Generation und Verbraucher von Edge AI voranzutreiben. Die Partnerschaft integriert das KI-gesteuerte drahtlose Konnektivitätssystem von Qualcomm mit STM32 Microcontroller-Ökosystem von ST, wodurch die nahtlose Software-Integration und die Beschleunigung der globalen Akzeptanz über STs Vertriebsnetz ermöglicht werden.

Schlüsselunternehmen im Markt für Halbleiter -Chip -Ökosysteme:

- Texas Instruments Incorporated

- Intel Corporation

- Taiwan Semiconductor Manufacturing Company Limited

- Samsung

- SK HYNIX INC.

- Micron Technology, Inc.

- Qualcomm Technologies, Inc.

- Broadcom

- Nvidia Corporation

- Advanced Micro Devices, Inc.

- ASML hält N.V.

- Infineon Technologies AG

- NXP -Halbleiter

- MediaTek

- Halbleiterkomponenten Industries, LLC

Jüngste Entwicklungen (Zusammenarbeit/Expansion)

- Im Juli 2025, Semiconductor Componentents Industries, LLC arbeitete mit NVIDIA zusammen, um 800 Volt Direktanstrom (VDC) -Archarchitekturen voranzutreiben, um die Effizienz, die Stromdichte und die Nachhaltigkeit zu verbessern. Die Partnerschaft unterstützt die AI-Rechenzentren der nächsten Generation mit höherer Leistung und reduzierter Umweltauswirkungen.

- Im März 2025, Asml hält N.V. undInteruniversity Microelectronics Center(IMEC) trat in eine fünfjährige strategische Partnerschaft ein, um Fachwissen bei der Förderung der Halbleiterinnovation und zur Förderung nachhaltiger Initiativen zu kombinieren. Die Zusammenarbeit konzentriert sich auf die Bereitstellung von Lösungen, die den Fortschritt der Branche stärken und gleichzeitig die langfristige Umweltverantwortung fördern.

- Im März 2025, TSMC kündigte Pläne an, seine US -amerikanische Halbleiter -Herstellungsinvestitionen um zusätzliche 100 Milliarden USD zu erhöhen, wobei der Gesamtbetrag auf 165 Milliarden USD erhöht wurde. Die Expansion umfasst drei Fabrik, fortschrittliche Verpackungsanlagen und ein großes Forschungs- und Entwicklungszentrum.

Halbleiter -Chip -Ökosystemmarkt

Halbleiter -Chip -Ökosystemmarkt