Marktgröße, Anteil, Wachstum und Branchenanalyse für Luftfahrtschmierstoffe, nach Produkttyp (Motoröle, Hydraulikflüssigkeiten, Fette), nach Technologie (Schmierstoffe auf Mineralbasis, synthetische Schmierstoffe), nach Flugzeugtyp (kommerzielle Luftfahrt, militärische Luftfahrt), nach Anwendung, nach Endbenutzer, nach Vertriebskanal und regionaler Analyse, 2024-2031

Seiten: 220 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst eine Reihe von Ölen, Fetten und Flüssigkeiten, die speziell für die Erfüllung der Leistungs-, Sicherheits- und Umweltanforderungen von Flugzeugtriebwerken und -komponenten entwickelt wurden.

Diese Schmierstoffe sind unerlässlich, um Reibung zu reduzieren, Verschleiß und Korrosion zu verhindern, thermische Stabilität zu gewährleisten und die Gesamteffizienz und Zuverlässigkeit von Verkehrs- und Militärflugzeugen zu verbessern. Der Markt umfasst Produkte, die in Motoren, Hydrauliksystemen, Fahrwerken und Hilfsaggregaten verwendet werden.

Der Bericht beschreibt die Haupttreiber des Marktwachstums und bietet eine eingehende Analyse der aufkommenden Trends und sich entwickelnden regulatorischen Rahmenbedingungen, die die Branche im Prognosezeitraum prägen.

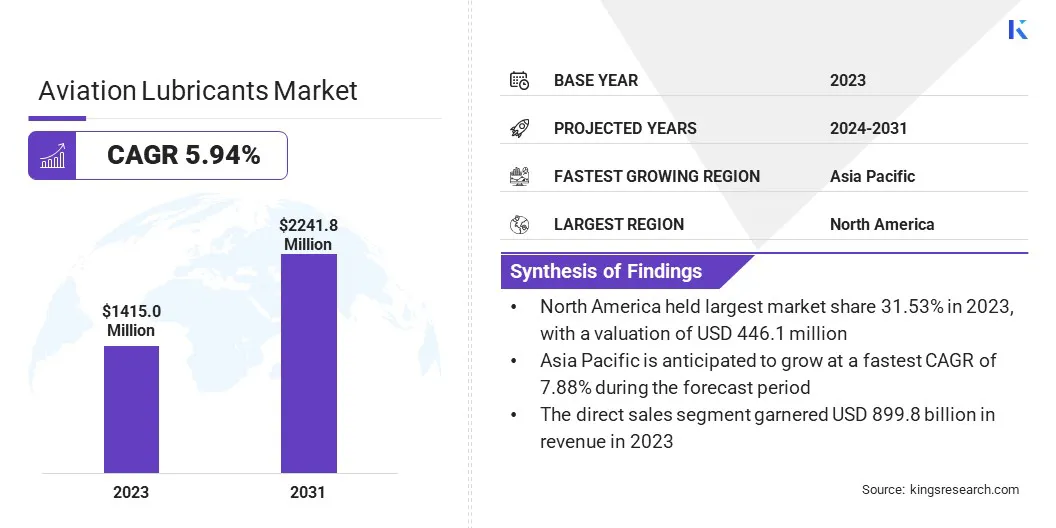

Markt für LuftfahrtschmierstoffeÜberblick

Die weltweite Marktgröße für Luftfahrtschmierstoffe wurde im Jahr 2023 auf 1415,0 Millionen US-Dollar geschätzt und wird voraussichtlich von 1497,0 Millionen US-Dollar im Jahr 2024 auf 2241,8 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,94 % im Prognosezeitraum entspricht.

Die steigende Häufigkeit von Flügen und die kontinuierliche Erweiterung der Flotte erhöhen die Nachfrage nach Hochleistungsschmierstoffen, um eine optimale Motor- und Komponentenleistung sicherzustellen. Darüber hinaus verbessern Fortschritte bei Schmierstoffformulierungen die Haltbarkeit, Effizienz und Widerstandsfähigkeit gegenüber extremen Bedingungen und unterstützen so deren Einführung sowohl in der kommerziellen als auch in der Verteidigungsluftfahrt.

Wichtige Markthighlights

DerSchmierstoffe für die LuftfahrtDie Branchengröße lag im Jahr 2023 bei 1415,0 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 5,94 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 31,53 % bei einer Bewertung von 446,1 Mio. USD.

Das Segment Motorenöle erwirtschaftete im Jahr 2023 einen Umsatz von 796,4 Millionen US-Dollar.

Das Segment der mineralischen Schmierstoffe wird bis 2031 voraussichtlich 1350,4 Millionen US-Dollar erreichen.

Das Segment der unbemannten Luftfahrzeuge wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 10,59 % verzeichnen.

Für das Motorensegment wird im Jahr 2031 ein Marktanteil von 55,44 % prognostiziert.

Das Segment der Fluggesellschaften hatte im Jahr 2023 einen Marktanteil von 52,44 %

Das Direktvertriebssegment wird bis 2031 voraussichtlich 1367,5 Millionen US-Dollar erreichen

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,88 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Luftfahrtschmierstoffe tätig sind, gehören Aerospace Lubricants Inc., IKV Tribology Ltd, Nye Lubricants Inc., Santie Oil Company, Idemitsu Kosan Co., FUCHS, Castrol Limited, Eastman Chemical Company, Shell, Exxon Mobil Corporation, The Chemours Company, Phillips 66 Company, NYCO, LUKOIL und TotalEnergies.

Der Markt verzeichnet ein Wachstum, das durch den Anstieg des weltweiten Flugpassagierverkehrs angetrieben wird, der die Nachfrage nach Verkehrsflugzeugen und Wartungsdienstleistungen steigert. Erhöhte Flugfrequenzen und Flottenerweiterungen erfordern häufigere Wartungsarbeiten und erhöhen damit den Bedarf an hochwertigen Schmierstoffen.

Die Fluggesellschaften konzentrieren sich auf die Maximierung der Flottenleistung und die Minimierung von Ausfallzeiten. Dadurch sind sie stärker auf fortschrittliche Schmierstoffe angewiesen, um die Effizienz, Haltbarkeit und Zuverlässigkeit der Triebwerke bei wachsenden Flotten sicherzustellen und die Wartungspläne zu verschärfen.

Laut einem von der veröffentlichten BerichtInternationaler Luftverkehrsverband(IATA)Im Januar 2025 stieg der weltweite Gesamtverkehr gemessen in Passagierkilometern (RPKs) um 10,4 % und der internationale Verkehr stieg um 13,6 %. Dieser Anstieg des Flugverkehrs führt zusammen mit einem rekordhohen Auslastungsfaktor von 83,5 % zu einer stärkeren Auslastung der Flugzeuge und einer erhöhten Nachfrage nach Hochleistungsschmierstoffen, die die Effizienz und Zuverlässigkeit der Triebwerke gewährleisten und häufige Wartungszyklen unterstützen.

Ausbau der militärischen Luftfahrt

Der Markt wird durch den anhaltenden Ausbau der weltweiten militärischen Luftfahrtflotten angetrieben, der zu einer anhaltenden Nachfrage nach Hochleistungsschmierstoffen führt.

Da Verteidigungskräfte ihren Flugzeugbetrieb modernisieren und ausbauen, besteht ein wachsender Bedarf an fortschrittlichen Schmierungslösungen, die die Haltbarkeit des Triebwerks, die thermische Stabilität und die Betriebseffizienz unter extremen Bedingungen gewährleisten. Dies treibt Innovationen bei synthetischen Schmierstoffen voran, die auf hochbelastete militärische Luftfahrtumgebungen und eine längere Einsatzbereitschaft zugeschnitten sind.

Im Juli 2024 gab Boeing bekannt, dass seine Palette an Verteidigungsflugzeugen für den Betrieb mit einem Mischungsverhältnis von bis zu 50 % zugelassen istNachhaltiger Flugtreibstoff (SAF)mit herkömmlichem Kerosin. Dieser Fortschritt unterstützt eine breitere Einführung von SAF in militärischen Flotten und wird voraussichtlich zu einer steigenden Nachfrage auf dem Markt für Luftfahrtschmierstoffe führen. Daher besteht ein wachsender Bedarf an Schmierstoffformulierungen, die mit synthetischen Turbinenkraftstoffen kompatibel sind und optimale Leistung, Dichtungsintegrität und Motorschutz unter sich verändernden Betriebs- und Umweltbedingungen gewährleisten.

Umweltkonformität

Die Einhaltung von Umweltvorschriften wird zu einer zentralen Herausforderung auf dem Markt, da immer strengere Vorschriften die Verwendung bestimmter chemischer Verbindungen mit hohen Umweltauswirkungen einschränken.

Diese regulatorischen Einschränkungen zwingen Hersteller dazu, Schmierstoffe neu zu formulieren und gleichzeitig eine hohe Leistung und Zuverlässigkeit beizubehalten. Um diesem Problem entgegenzuwirken, investieren Unternehmen in die Forschung und Entwicklung umweltfreundlicher Alternativen, einschließlich biobasierter und schadstoffarmer Schmierstoffe.

Da Nachhaltigkeit zu einer Priorität wird, steigt die Nachfrage nach umweltfreundlichen Produkten, was Hersteller dazu veranlasst, Innovationen einzuführen und sowohl gesetzliche Standards als auch Verbrauchererwartungen zu erfüllen. Darüber hinaus wird die Einhaltung internationaler Umweltstandards für die Wettbewerbsfähigkeit des Marktes immer wichtiger

Technologische Fortschritte

Der Markt erlebt einen bedeutenden Wandel, der durch den kontinuierlichen technologischen Fortschritt vorangetrieben wird. Neue Entwicklungen bei Schmierstoffformulierungen sorgen für eine verbesserte thermische Stabilität, längere Ölwechselintervalle und eine stärkere Beständigkeit gegen Verschleiß und Korrosion.

Fortschrittlichsynthetische Schmierstoffewerden auch auf die anspruchsvollen Anforderungen von Triebwerken der nächsten Generation und Hochleistungsflugzeugsystemen zugeschnitten. Diese Innovationen tragen zu geringeren Wartungskosten bei und stehen im Einklang mit dem wachsenden Fokus der Luftfahrtindustrie auf betriebliche Effizienz und Nachhaltigkeit.

Im Juli 2023 hat Shell als einer der ersten Luftfahrtschmierstofflieferanten eine Lebenszyklus-Nachhaltigkeitsstrategie für sein gesamtes AeroShell-Portfolio implementiert. Dieser Ansatz konzentriert sich auf die Vermeidung, Reduzierung und Kompensation von CO2-Emissionen im gesamten Produktlebenszyklus. Es unterstützt eine verbesserte Flugzeugleistung und ermöglicht es Kunden gleichzeitig, ihre Netto-Null-Kohlenstoff- oder Treibhausgasemissionsziele (THG) zu erreichen.

Schnappschuss des Marktberichts für Luftfahrtschmierstoffe

Nach Produkttyp (Motoröle, Hydraulikflüssigkeiten, Fette, Spezialschmierstoffe): Das Segment Motoröle erzielte im Jahr 2023 einen Umsatz von 796,4 Millionen US-Dollar aufgrund der steigenden Nachfrage nach Hochleistungsschmierstoffen, die die Effizienz, Haltbarkeit und Zuverlässigkeit von Triebwerken in kommerziellen und militärischen Luftfahrtanwendungen gewährleisten.

Nach Technologie (Schmierstoffe auf Mineralbasis, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und Schmierstoffe auf Biobasis): Die Schmierstoffe auf Mineralbasis machten im Jahr 2023 aufgrund ihrer Kosteneffizienz, weiten Verbreitung und Eignung für eine breite Palette von Flugzeuganwendungen einen Marktanteil von 62,45 % aus, was sie zu einer bevorzugten Wahl für viele kommerzielle und militärische Luftfahrteinsätze macht.

Nach Flugzeugtyp (kommerzielle Luftfahrt,Militärische Luftfahrt, Geschäfts- und allgemeine Luftfahrt sowie Hubschrauber): Das Segment der kommerziellen Luftfahrt wird bis 2031 voraussichtlich 1389,1 Mio.

Nach Anwendung (Triebwerk, Hydrauliksysteme, Fahrwerk, Flugzeugzelle, Turbinenkomponenten, Avionik-Kühlsysteme): Das Triebwerkssegment hielt im Jahr 2031 einen Marktanteil von 55,44 %, da die Triebwerksschmierung eine entscheidende Rolle bei der Leistungssteigerung, der Reduzierung des Verschleißes und der Gewährleistung der Langlebigkeit und Effizienz von Flugzeugtriebwerken sowohl in der kommerziellen als auch in der militärischen Luftfahrt spielt.

Nach Endbenutzern (OEMs, MRO, Fluggesellschaften, Militärorganisationen, private Flugzeugbetreiber): Das Segment der Fluggesellschaften hatte im Jahr 2023 einen Marktanteil von 52,44 %, was auf die groß angelegte Einführung fortschrittlicher Schmierstoffe zur Unterstützung des Hochfrequenzflugbetriebs, zur Maximierung der Flottenleistung und zur Einhaltung strenger Wartungs- und Sicherheitsstandards in allen kommerziellen Luftfahrtflotten zurückzuführen ist.

Nach Vertriebskanälen (Direktvertrieb, Distributoren und Händler, Online-Vertrieb): Das Direktvertriebssegment wird bis 2031 voraussichtlich 1367,5 Millionen US-Dollar erreichen, da die Nachfrage nach personalisiertem Kundenservice, direktem Zugang zu Produktexpertise und maßgeschneiderten Lösungen für große Luftfahrtbetreiber und Wartungsorganisationen wächst.

Markt für LuftfahrtschmierstoffeRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil nordamerikanischer Luftfahrtschmierstoffe lag im Jahr 2023 auf dem Weltmarkt bei rund 31,53 %, mit einer Bewertung von 446,1 Millionen US-Dollar. Nordamerika nimmt eine führende Position auf dem Markt ein, gestützt durch seine gut etablierte Luft- und Raumfahrtindustrie und die Präsenz großer Schmierstoffhersteller.

Die Region profitiert von konsequenten Investitionen in fortschrittliche Technologien und einem starken Regulierungsrahmen, der Sicherheits- und Qualitätsstandards gewährleistet. Darüber hinaus verfolgen Unternehmen in der Region aktiv strategische Partnerschaften und Produktinnovationen, um ihre Marktposition zu stärken. Diese Faktoren bestimmen den Markt in Nordamerika.

Im April 2025 brachte Eastman Aviation Solutions EastmanTurbo Oil 2330 (ETO 2330) auf den Markt, das von der US-Luftwaffe die Spezifikationszulassung MIL-PRF-7808 Klasse 3 erhalten hat. ETO 2330 bietet eine hervorragende Schmierung, thermische Stabilität und Verschleißleistung und ist somit ideal für anspruchsvolle Anwendungen bei gleichzeitiger Verbesserung der Kabinenluftqualität, was Eastmans Engagement für die Weiterentwicklung der Luftfahrtschmierstofftechnologie widerspiegelt.

Der asiatisch-pazifische Raum steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 7,88 % im Prognosezeitraum. Ein Schlüsselfaktor für das Wachstum der Luftfahrtschmierstoffindustrie im asiatisch-pazifischen Raum ist die zunehmende Zusammenarbeit zwischen globalen und regionalen Branchenakteuren, um Vertriebsnetze zu verbessern und den Zugang zu Hochleistungsschmierlösungen zu erweitern.

Diese strategische Partnerschaft stärkt die Vertriebsnetze und gewährleistet einen breiteren Zugang zu fortschrittlichen, leistungsstarken Schmierlösungen. Da die Nachfrage nach zuverlässigen Luftfahrtschmierstoffen in der Region steigt, ermöglichen diese Kooperationen nahtlose Lieferketten, verbessern die Marktdurchdringung und bieten Fluggesellschaften und Luftfahrtbetreibern effektive, kosteneffiziente Schmieroptionen, um strenge betriebliche Anforderungen zu erfüllen.

Im April 2025 gingen Quaker Houghton und PETRONAS Lubricants International (PLI) eine strategische Partnerschaft in Indien ein, um ihr Angebot an Industrielösungen zu erweitern. Durch die Nutzung der Produktportfolios und der Marktpräsenz des jeweils anderen wird Quaker Houghton die Hochleistungsschmierstoffe von PLI vertreiben. Dies wird ihr gemeinsames Engagement für die Bereitstellung bewährter Produkte und wertorientierter Dienstleistungen in wichtigen Industriesektoren stärken.

Regulatorische Rahmenbedingungen

In den USADie Federal Aviation Administration (FAA) überwacht die Vorschriften für Luftfahrtschmierstoffe, um die Sicherheit, Leistung und Einhaltung von Industriestandards in der Zivilluftfahrt zu gewährleisten.

In IndienDie Generaldirektion Zivilluftfahrt (DGCA) reguliert Luftfahrtschmierstoffe und stellt die Einhaltung von Lufttüchtigkeits- und Sicherheitsstandards sicher. Die DGCA-Genehmigung ist für Organisationen, die sich mit der Lagerung, Compoundierung, Mischung und Lieferung von Luftfahrtschmierstoffen befassen, obligatorisch.

In Europa, Luftfahrtschmierstoffe werden von der Agentur der Europäischen Union für Flugsicherheit (EASA) reguliert. Die EASA ist für die Festlegung von Sicherheitsstandards für Luftfahrtprodukte, einschließlich Schmierstoffe, verantwortlich und stellt sicher, dass diese strenge Leistungs- und Umweltanforderungen für den kommerziellen und militärischen Luftfahrtbetrieb erfüllen.

Wettbewerbslandschaft

Der globale Markt zeichnet sich durch eine Vielzahl von Teilnehmern aus, darunter sowohl etablierte Konzerne als auch aufstrebende Organisationen.Wichtige Akteure nutzen verschiedene Strategien, um das Wachstum des Marktes für Luftfahrtschmierstoffe voranzutreiben, darunter Fusionen und Übernahmen, um ihre Marktpräsenz auszubauen und die technologischen Fähigkeiten zu verbessern.

Auch die Einführung neuer Produkte spielt eine entscheidende Rolle bei der Erfüllung der wachsenden Kundennachfrage nach leistungsstarken, umweltfreundlichen Schmierstoffen.

Im Januar 2024 unterzeichnete Shell einen langfristigen Vertrag mit Air Europa über die Lieferung von Luft- und Raumfahrtschmierstoffen, darunter AeroShell-Motoröle, -Fette und Hydraulikflüssigkeiten für Boeing 737 und 787 Dreamliner.

Wichtige Unternehmen im Markt für Luftfahrtschmierstoffe:

Im Juli 2024, AMSOIL INC. erwarb Aerospace Lubricants, ein Unternehmen, das auf Fette für die Automobil-, Industrie-, Militär- und Luft- und Raumfahrtbranche spezialisiert ist. Die Übernahme stärkt das Portfolio von AMSOIL, wobei Aerospace als unabhängige Tochtergesellschaft weitergeführt wird.

Im April 2024, FUCHS hat die Übernahme der LUBCON-Gruppe abgeschlossen und damit seine globale Wettbewerbsfähigkeit gestärkt und sein Portfolio an Spezialschmierstoffen und -fetten erweitert. Dieser strategische Schritt stärkt die Präsenz von FUCHS in Schlüsselmärkten, ermöglicht den Eintritt in neue Vertriebsregionen und erweitert das Unternehmen um ein hochqualifiziertes Team mit fortschrittlicher Technologiekompetenz. LUBCON wird den Betrieb von seinem Standort im hessischen Maintal aus fortführen

Diese strategischen Initiativen ermöglichen es Unternehmen, ihre Wettbewerbsposition zu stärken, neue Kundensegmente zu erschließen und von neuen Trends zu profitieren, was letztendlich das Wachstum in der immer dynamischer werdenden Luftfahrtschmierstoffindustrie beschleunigt.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Luftfahrtschmierstoffe im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.