5G In Defense Market Size

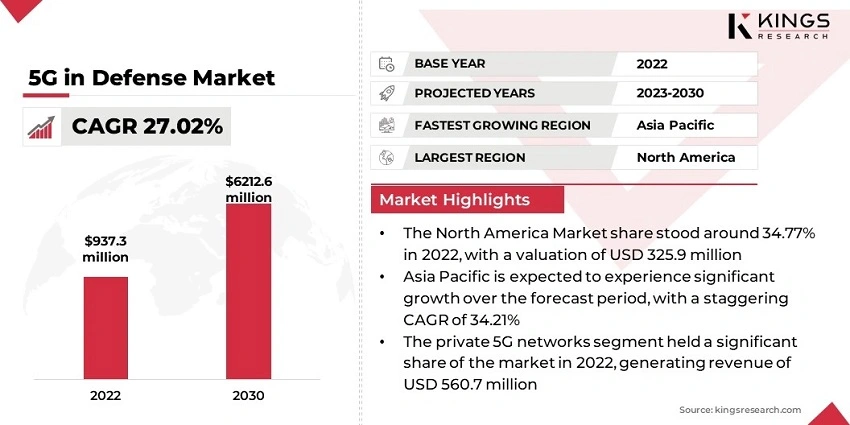

The global 5G in Defense Market size was valued at USD 937.3 million in 2022 and is projected to reach USD 6212.6 million by 2030, growing at a CAGR of 27.02% from 2023 to 2030. In the scope of work, the report includes solutions offered by companies such as Ericsson, Nokia, Huawei Technologies, Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Dynamics, Thales Group, Harris Corporation, BAE Systems and Others.

In 2022, the global market will experience significant growth due to its vital role in high-speed data transfer for critical defense applications. The growing need for rapid data transfer has led to the widespread adoption of 5G, thereby improving communication, surveillance, and battlefield management capabilities.

The military and homeland security sectors are increasingly utilizing 5G to streamline operations and increase overall efficiency. Additionally, there has been a rise in the integration of private 5G networks to meet the specific demands of the defense sector.

Looking ahead to 2030, the 5G in defense market is expected to witness even more significant advancements. The continuous evolution of 5G technology is likely to redefine defense strategies, providing unmatched connectivity, improved decision-making, and enhanced capabilities for unmanned systems. This underscores 5G's crucial role in shaping the future of defense operations.

Analyst’s Review

The enhanced capabilities of 5G networks have the potential to revolutionize defense operations by enabling seamless communication and coordination. Furthermore, the increased speed and reliability of 5G is anticipated to greatly enhance the responsiveness and efficiency of military and homeland security applications. The trend indicates a shift toward more integrated and interconnected defense systems where real-time data exchange is of utmost importance.

This increased connectivity not only facilitates faster decision-making processes but also plays a critical role in the successful deployment and management of unmanned systems, surveillance, and battlefield coordination. The trajectory points toward a future where the transformative impact of 5G on connectivity becomes a fundamental pillar for a more agile and technologically advanced defense ecosystem.

Market Definition

5G, also known as fifth-generation wireless technology, is a game-changer technology in the telecommunications industry. In the global defense landscape, 5G offers unprecedented speed, low latency, and improved connectivity resulting in numerous applications. Military communication systems greatly benefit from high-speed data transfer, enabling real-time information exchange crucial for making critical decisions.

Surveillance and reconnaissance operations use 5G technology to enhance data collection and analysis, thereby strengthening intelligence efforts. Battlefield management and command and control systems benefit from the improved responsiveness and coordination facilitated by 5G networks. Unmanned systems, such as drones and autonomous vehicles, rely heavily on the 5G network for precise and instant data transmission, which makes them more effective in various military operations.

The deployment of 5G technology in defense is subject to different regulatory approaches worldwide. Countries navigate regulations to find a balance between technological advancement and security concerns. This involves addressing vulnerabilities and ensuring the resilience of 5G networks against cyber threats.

Collaboration between defense agencies and private entities is often regulated to protect classified information. Global standards and cooperation frameworks are evolving to harmonize the deployment of 5G in defense applications. This recognizes the transformative potential of the technology while addressing security and regulatory challenges at the international level.

5G In Defense Market Dynamics

The integration of the Internet of Things (IoT) into defense systems is mainly driven by the capabilities of 5G technology. The low latency and high bandwidth of 5G are essential for seamlessly incorporating IoT into defense operations. This integration enables real-time data collection, analysis, and communication for the military and homeland security.

Connected devices, sensors, and surveillance equipment leverage 5G's strong infrastructure, resulting in more agile and responsive defense systems. The combination of 5G and IoT not only improves situational awareness but also enables advanced applications such as smart logistics, predictive maintenance, and advanced monitoring. Ultimately, this amplifies the effectiveness and efficiency of defense operations.

Security concerns pose a significant obstacle to the widespread adoption of 5G technology in defense. The susceptibility of 5G networks to cyber threats and vulnerabilities presents a critical challenge. As defense systems increasingly rely on 5G for communication, surveillance, and command and control, the risk of cyber-attacks targeting these networks increases.

The complex architecture of 5G, with numerous connected devices and extensive data exchange, creates more opportunities for malware. It is crucial to ensure the security and integrity of sensitive military information, which requires robust cybersecurity measures. Governments and defense agencies must develop and implement strict protocols to protect against cyber threats and address vulnerabilities in the 5G infrastructure.

The emergence of 5G technology presents a lucrative growth opportunity for the development of smart defense systems. With its high-speed data transfer and low latency, 5G enables defense systems to become more intelligent and responsive. This opportunity lies in improving situational awareness and decision-making processes.

Smart defense systems, which utilize 5G technology, can integrate real-time data from various sources, including sensors, surveillance equipment, and unmanned systems. This integration of information allows for more informed and timely decision-making in military and homeland security operations.

A major challenge in adopting 5G for military applications is the allocation of spectrum. It is crucial to have dedicated and secure frequency bands for military 5G networks, but this is not an easy task. Spectrum is a limited resource, and allocating frequencies for defense purposes requires coordination with civilian authorities and international organizations.

Furthermore, the demand for spectrum is increasing due to the growing number of commercial 5G networks. Balancing the allocation of spectrum between civilian and military applications becomes complex due to potential interference issues.

Segmentation Analysis

The global 5G in defense market is segmented based on application, deployment type, end-user, and geography.

By Application

Based on application, the market is segmented into communication, surveillance and reconnaissance, battlefield management, command and control, unmanned systems, cybersecurity, and logistics and supply chain. In 2022, the communication segment secured the highest revenue share, accounting for 29.50% of the market revenue.

This dominance reflects the pivotal role of 5G in transforming communication systems within the defense sector. The pressing need for high-speed, real-time data transfer in critical defense applications has driven substantial investment in 5G technology, positioning communication as a primary driver of revenue in the market landscape.

By Deployment Type

Based on deployment type, the market is bifurcated into private 5G networks and public 5G networks. The private 5G networks segment held a significant share of the 5G in defense market in 2022, generating revenue of USD 560.7 million. This impressive figure reflects the growing adoption of private 5G networks in the defense sector. Private networks offer customized solutions to meet the unique requirements of defense applications, delivering improved security, reliability, and customization.

By End-User

Based on end-user, the market is classified into military and homeland security. The homeland security segment is expected to grow at the highest CAGR of 27.48% between 2023 and 2030, reflecting a growing 5G in defense market trend. This growth is highly driven by the increasing adoption of 5G technology to strengthen national security measures.

Homeland security applications increasingly utilize 5G for real-time data exchange, surveillance, and seamless communication. As threats continue to evolve, governments worldwide are investing heavily in advanced technologies, which is fueling the demand for 5G solutions.

5G In Defense Market Regional Analysis

Based on region, the global market is classified into North America, Europe, Asia-Pacific, MEA, and Latin America.

The North America 5G In Defense Market share stood around 34.77% in 2022 in the global market, with a valuation of USD 325.9 million. This dominance can be attributed to the region's proactive adoption of 5G technology in defense applications, which is driven by robust investment, technological innovation, and a strong focus on military modernization.

The continent's defense sector prioritizes cutting-edge communication, surveillance, and connectivity solutions, reflecting substantial investments in 5G technology. North America's strategic approach to leveraging advanced technologies in defense positions it at the forefront of the 5G in defense market, thus making it a key contributor to the overall industry revenue in 2022.

Asia Pacific is expected to experience significant growth over the forecast period, with a staggering CAGR of 34.21%. This strong expansion is fueled by increased investments in defense modernization, a dynamic geopolitical landscape, and a growing focus on advanced technologies. Countries in the region are actively adopting 5G for defense applications, which is fueling the accelerated growth of the domestic market.

The rising emphasis on enhancing military capabilities, along with a surge in demand for high-tech communication and surveillance solutions, positions APAC as the fastest-growing region in the global market.

Competitive Landscape

The 5G in defense market report will provide valuable insight with an emphasis on the fragmented nature of the sector. Prominent players are focusing on several key business strategies such as partnerships, mergers and acquisitions, product innovations, and joint ventures to expand their product portfolio and increase their market shares across different regions.

Expansion & investments involve a range of strategic initiatives including investments in R&D activities, new manufacturing facilities, and supply chain optimization which could pose new opportunities for the market.

List of Key Companies in 5G In Defense Market

Key Industry Developments

- September 2023 (Launch): SiTime unveiled a groundbreaking chip designed for both 5G and defense applications, utilizing innovative technology to make it smaller in size. This development had a substantial impact on the market as it offered more compact and versatile solutions for critical sectors. The reduced chip size aligned with the increasing demand for efficient and high-performance components in the telecommunications and defense industries.

- August 2023 (Partnership): RTX provided 5G mobile ad-hoc networks for the tactical edge, which was a significant development in the defense market. This highlighted the growing importance of advanced communication infrastructure in military operations. The deployment of 5G at the tactical edge improved real-time connectivity, enabling defense systems to have better communication, surveillance, and coordination capabilities. RTX's dedication to delivering these state-of-the-art solutions aligned with the increasing global demand for innovative technologies that enhance the agility and effectiveness of defense operations. This marked a notable advancement in the integration of 5G technology in military applications.

The Global 5G in Defense Market is Segmented as:

By Application

- Communication

- Surveillance and Reconnaissance

- Battlefield Management

- Command and Control

- Unmanned Systems

- Cybersecurity

- Logistics and Supply Chain

By Deployment Type

- Private 5G Networks

- Public 5G Networks

By End-User

- Military

- Homeland Security

By Region

- North America

- Europe

- France

- U.K.

- Spain

- Germany

- Italy

- Russia

- Rest of Europe

- Asia-Pacific

- China

- Japan

- India

- South Korea

- Rest of Asia-Pacific

- Middle East & Africa

- GCC

- North Africa

- South Africa

- Rest of Middle East & Africa

- Latin America

- Brazil

- Argentina

- Rest of Latin America.