兽医软件市场

兽医软件市场规模,份额,增长和行业分析,按产品类型(兽医成像,兽医实践管理,其他),按实践类型(独家小型动物实践,混合动物实践,独家的大型动物实践),通过交付模式(基于云)和区域分析,区域分析,区域分析 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年4月 | 作者: Versha V. | 最近更新: 2026年2月

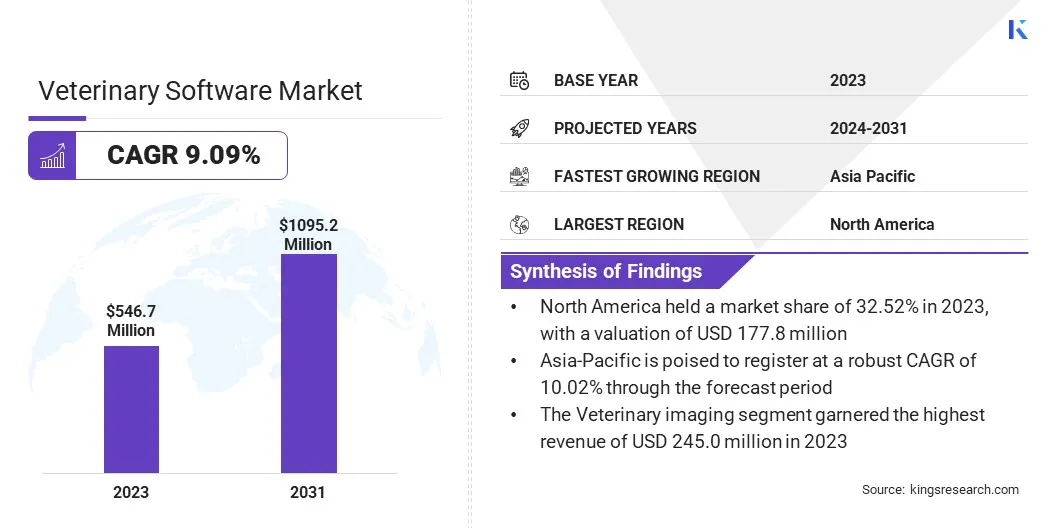

全球兽医软件市场规模在2023年的价值为54670万美元,预计到2031年将达到1,0.952亿美元,从2024年到2031年的复合年增长率为9.09%。宠物所有权的上升趋势的上升趋势,随着对动物健康和良好的良好需求的增长,对越来越多的良好的需求加油,这是对动物健康和良好的需求,这是对先进的解决方案的增长。

在工作范围内,该报告包括由IDEXX Laboratories,Inc。,Hippo经理,NordHealth Finland OY,Henry Schein,Inc。,Covetrus,Engel Engel Engineering GmbH,Vitusvet,Vitusvet,oehm und Rehbein und Rehbein Gmbh,Instinct Science,Instinct Science,LLC和其他公司提供的公司提供的解决方案。

诸如基于云的平台,移动应用程序和AI驱动诊断之类的技术进步,提供兽医增强的诊断功能和远程监控选项,正在促进市场增长。但是,诸如数据安全问题,互操作性问题以及监管合规性的复杂性等挑战为市场参与者带来了障碍。

此外,兽医软件市场在全球范围内正在经历巨大的增长,这是由于宠物所有权的增加以及对有效实践管理解决方案的需求不断上升。塑造市场的关键趋势包括基于云的解决方案的采用不断上升,AI和远程医疗平台的广泛集成以及其他利基产品的开发以满足特定的兽医需求。

此外,不断变化的人口趋势正在影响宠物的所有权模式,从而对兽医服务的需求。由于方便的兽医软件解决方案的迅速供应,城市化在增加宠物所有权方面也起着至关重要的作用。

兽医软件市场着重于专门为兽医实践,诊所,医院,研究设施和其他动物保健组织设计的软件解决方案生态系统。这些软件产品包括广泛的功能,包括实践管理,电子健康记录(EHR),兽医成像,实验室信息管理系统(LIMS),远程医疗平台等。

该市场解决了对兽医行业中有效的工作流程管理,患者护理优化和客户沟通的日益增长的需求。随着技术,法规合规性和不断发展的客户偏好的进步,兽医软件市场为软件提供商提供了有利可图的机会,以创新和增强兽医护理的交付。

兽医软件市场继续表现出强劲的增长,这是由于技术进步和对简化实践管理解决方案的需求不断增长的推动。

关键因素包括通过电子健康记录(EHR)系统的增加,远程医疗能力的整合以及强调增强患者护理和运营效率的重点正在推动市场增长。市场参与者正在创新以满足不断发展的行业需求,提供针对兽医诊所,医院和研究设施量身定制的综合软件套件。

兽医软件市场的增长是由宠物所有权趋势和国内动物行业的扩展所推动的。到2050年,全球人口预计将超过90亿,对动物衍生产品(例如肉类,牛奶和鸡蛋)的需求不断增长,这正在推动对动物健康和福利的投资。

兽医软件解决方案在管理家畜的健康和生产力,促进诸如牛群管理,生殖监测和疾病监测等任务方面起着至关重要的作用。随着国内动物行业继续扩展以满足对动物衍生产品的不断增长的需求,对牲畜管理和动物健康的兽医软件解决方案的需求有望大大增加。

此外,全世界的监管机构正在实施更严格的指南和兽医实践标准,以确保对动物的安全,数据安全和道德待遇。例如,欧盟中诸如美国兽医饲料指令(VFD)和欧洲药品局(EMA)法规之类的法规要求兽医治疗和药物的全面记录,报告和可追溯性。

提供合规性功能的兽医软件解决方案,例如电子记录保存,药物跟踪和审计步道,可帮助从业人员有效地遵守监管要求。监管任务的复杂性和严格性的日益增加,推动了高级兽医软件解决方案的采用,从而为软件提供商提供了提供专业合规性功能和服务的机会。

尽管增长显着,但数据安全和隐私问题仍在阻碍市场的扩张。随着患者记录的数字化和采用基于云的解决方案,兽医实践变得容易受到数据泄露,网络攻击和违规行为的影响。

公司专注于确保敏感患者信息的机密性,完整性和可用性,以维持HIPAA和GDPR等法规的信任和遵守。但是,强大的发展和实施网络安全措施,加密协议和访问控件正在增强该软件的安全性,这可能会对产品前景产生积极影响。

自动诊断和预测分析的人工智能(AI)的整合是兽医软件市场的一个重要趋势,它彻底改变了兽医诊断和治疗动物健康状况的方法。部署了由AI驱动的算法来分析大量患者数据,包括病历,诊断图像和实验室结果,以识别模式,趋势和潜在的健康风险,并具有明显的准确性和效率。

在兽医实践中采用远程医疗解决方案正在迅速获得动力,这是由诸如通信技术进步,改变消费者偏好以及远程医疗保健服务的需求等因素所驱动的。远程医疗平台使兽医能够通过视频会议,消息传递应用程序和远程医疗门户进行虚拟咨询,提供远程监控服务,并提供客户教育和支持。

Vetster和Televet等公司是专门针对兽医行业量身定制的远程医疗解决方案,提供了预约计划,安全消息传递和虚拟考试室等功能。随着远程医疗继续发展和监管框架适应偏远的兽医护理,预计该市场将观察到稳定的增长。

全球兽医软件市场根据产品类型,实践类型,交付模式和地理位置进行了细分。

根据产品类型,市场被归类为兽医成像,兽医实践管理等。兽医成像在2023年获得了2.45亿美元的最高收入。兽医医学中诊断成像的重要性越来越重要,以促进细分市场的增长。

兽医成像软件使从业人员能够捕获,存储和分析诊断图像,例如X射线,超声波和MRI,从而促进精确有效的临床决策。此外,成像技术的进步,例如数字X射线照相和3D成像,可以推动兽医实践的采用,以寻求改进的诊断能力和患者护理结果。

基于实践类型,市场被归类为独家的小动物实践,混合动物实践和独家大型动物实践。独家大型动物实践领域在2023年拥有最大的58.92%的市场份额。这种优势可以归因于几个因素,包括大型动物从业人员的专业需求,例如牧群管理,生殖服务和生产优化。

独家大型动物实践通常管理复杂的操作,并需要针对其独特要求量身定制的软件解决方案,例如牲畜跟踪,药物管理和合规性报告,这是有助于细分市场的增长。

基于交付模式,市场分为本地和基于云。本地部门预计到2031年将产生6.79亿美元的收入。

本地解决方案将软件安装和管理直接在兽医设施中,提供局部控制和数据存储。通过本地托管软件和患者数据,兽医设施可以保持对数据安全性的更大控制,并遵守监管要求,从而减轻与数据泄露和侵犯隐私的风险。

根据地区,全球兽医软件市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美兽医软件市场份额在2023年的全球市场约为32.52%,估值为1.778亿美元。该地区拥有一个庞大且成熟的兽医保健行业,并得到高水平的宠物所有权,先进的兽医护理标准和强大的监管框架的支持。领先的兽医软件提供商的存在,再加上技术先进的医疗基础设施,正在推动北美市场的增长。

此外,增加对伴侣动物医疗保健的投资,对特种兽医服务的需求不断上升,以及对数字化在兽医实践管理中的好处的越来越多的认识正在进一步加剧市场的扩张。此外,有利的报销政策,促进动物健康的强大政府倡议以及竞争激烈的格局使该地区的兽医软件解决方案促进了创新和采用。

在预测期间,亚太地区有望在10.02%的强大复合年增长率上进行注册。该地区对宠物健康和福利健康和养育活动不断提高的宠物所有权的日益增加,这是在增长市场的增长。随着亚太地区越来越多的家庭采用宠物,对先进的兽医护理和管理解决方案的需求正在上升。

此外,对动物福利标准和预防保健措施的越来越重视进一步推动了该地区兽医软件解决方案的采用。此外,支持政府政策,技术进步以及与国际兽医组织的合作正在为市场增长做出贡献。

全球兽医软件市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以预见到为市场增长创造新的机会。

关键行业发展

2024年3月(收购) - 著名的Agtech软件公司Herdwatch收购了淡紫色技术,该技术因其在英国的结核病主软件而闻名,,,,和爱尔兰的comtag。该交易旨在促进Herdwatch在提供兽医领域的软件解决方案方面的努力。

按产品类型

按练习类型

按交付模式

按地区

常见问题