市场定义

该市场包括一系列专为满足飞机发动机和部件的性能、安全和环境要求而配制的油、润滑脂和液体。

这些润滑剂对于减少摩擦、防止磨损和腐蚀、确保热稳定性以及提高商用和军用飞机的整体效率和可靠性至关重要。该市场包括用于发动机、液压系统、起落架和辅助动力装置的产品。

该报告概述了市场增长的主要驱动力,并对预测期内影响该行业的新兴趋势和不断发展的监管框架进行了深入分析。

航空润滑油市场概述

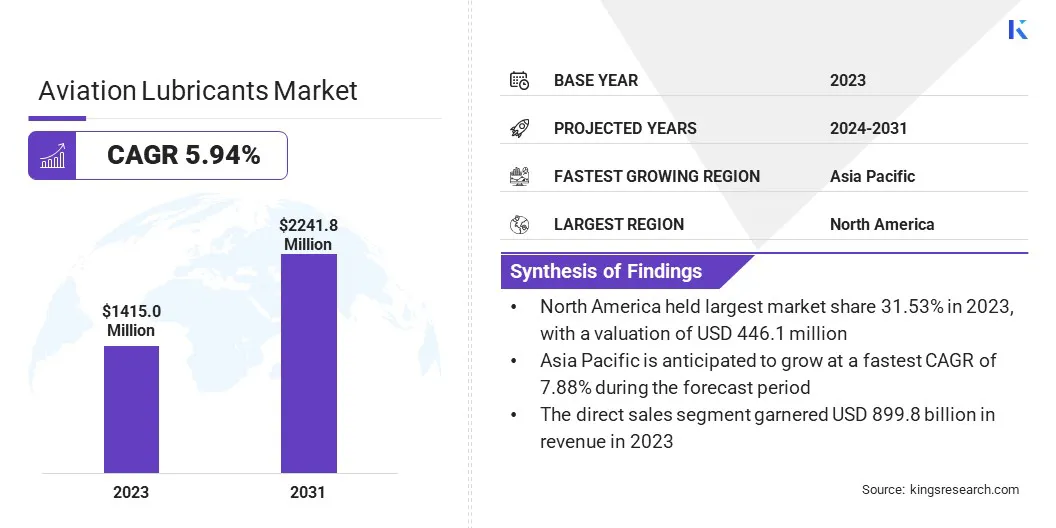

2023年全球航空润滑油市场规模为14.15亿美元,预计将从2024年的14.97亿美元增长到2031年的22.418亿美元,预测期内复合年增长率为5.94%。

航班频率的增加和机队的持续增加正在提高对高性能润滑油的需求,以确保最佳的发动机和部件性能。此外,润滑油配方的进步正在提高耐用性、效率和对极端条件的抵抗力,进一步支持其在商业和国防航空领域的采用。

主要市场亮点

- 这 航空润滑油 2023 年行业规模达 14.15 亿美元。

- 预计 2024 年至 2031 年该市场将以 5.94% 的复合年增长率增长。

- 2023年北美市场份额为31.53%,估值为4.461亿美元。

- 2023 年发动机油业务收入为 7.964 亿美元。

- 到 2031 年,矿物基润滑油市场预计将达到 13.504 亿美元。

- 预计无人机领域在预测期内的复合年增长率为 10.59%。

- 预计到2031年发动机细分市场的市场份额将达到55.44%。

- 2023年航空板块市场份额为52.44%

- 到2031年,直销业务预计将达到13.675亿美元

- 亚太地区预计在预测期内复合年增长率为 7.88%。

航空润滑油市场的主要公司有 Aerospace Lubricants Inc.、IKV Tribology Ltd、Nye Lubricants Inc.、Santie Oil Company、Idemitsu Kosan Co.、FUCHS、Castrol Limited、Eastman Chemical Company、Shell、Exxon Mobil Corporation、The Chemours Company、Phillips 66 Company、NYCO、LUKOIL 和 TotalEnergies。

全球航空客运量的增长推动了该市场的增长,这增加了对商用飞机和维护服务的需求。飞行频率的增加和机队的扩张需要更频繁的维护,从而提高了对高质量润滑油的需求。

航空公司正致力于最大限度地提高机队性能并最大限度地减少停机时间,从而更加依赖先进的润滑油,以确保不断增长的机队和增加的维护计划中的发动机效率、耐用性和可靠性。

- 根据发布的一份报告国际航空运输协会(国际航空运输协会)2025 年 1 月,以收入客公里 (RPK) 衡量的全球总运输量增长了 10.4%,国际运输量增长了 13.6%。航空旅行的激增以及创纪录的 83.5% 的载客率正在推动飞机利用率的提高,以及对高性能润滑油的需求增加,以确保发动机的效率和可靠性,支持频繁的维护周期。

扩大军用航空

全球军用航空机队的持续扩张推动了市场的发展,这对高性能润滑油产生了持续的需求。

随着国防军实现飞机运营现代化和规模化,对先进润滑解决方案的需求日益增长,以确保发动机在极端条件下的耐用性、热稳定性和运行效率。这正在推动针对高压力军事航空环境和扩展作战准备状态的合成润滑油的创新。

- 2024 年 7 月,波音公司宣布其一系列国防飞机获准使用最多 50% 的混合燃料可持续航空燃料(SAF)与传统的喷气燃料。这一进步支持 SAF 在军事舰队中更广泛的采用,预计将推动航空润滑油市场需求的增长。因此,对与合成涡轮燃料兼容的润滑油配方的需求不断增长,以确保在不断变化的操作和环境条件下实现最佳性能、密封完整性和发动机保护。

环境合规性

由于越来越严格的法规限制使用某些对环境影响较大的化合物,环境合规性正在成为市场上的一个关键挑战。

这些监管限制迫使制造商重新配制润滑油,同时保持高性能和可靠性。为了解决这个问题,公司正在投资研究和开发环保替代品,包括生物基和低毒性润滑剂。

随着可持续发展成为优先事项,对环保产品的需求不断增长,促使制造商进行创新并满足监管标准和消费者期望。此外,遵守国际环境标准对于市场竞争力变得至关重要

技术进步

在持续的技术进步的推动下,市场正在经历一场重大变革。润滑油配方的新发展正在提高热稳定性、更长的换油周期以及更强的耐磨性和耐腐蚀性。

先进的合成润滑油还进行了定制,以满足下一代发动机和高性能飞机系统的苛刻要求。这些创新有助于降低维护成本,并符合航空业对运营效率和可持续性的日益关注。

- 2023 年 7 月,壳牌成为首批在其 AeroShell 产品组合中实施生命周期可持续发展战略的航空润滑油供应商之一。该方法侧重于在整个产品生命周期中避免、减少和抵消碳排放。它支持增强飞机性能,同时使客户能够实现其净零碳或温室气体 (GHG) 排放目标。

航空润滑油市场报告快照

|

分割

|

细节

|

|

按产品类型

|

发动机油、液压油、润滑脂、特种润滑剂

|

|

按技术

|

矿物基润滑剂、合成润滑剂、半合成润滑剂、生物基润滑剂

|

|

按飞机类型

|

商业航空、军用航空、商务和通用航空、直升机、无人机 (UAV)

|

|

按申请

|

发动机、液压系统、起落架、机身、涡轮部件、航空电子设备冷却系统

|

|

按最终用户

|

OEM、MRO、航空公司、军事组织、私人飞机运营商

|

|

按分销渠道

|

直销、分销商和经销商、网上销售

|

|

按地区

|

北美:美国、加拿大、墨西哥

|

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区

|

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区

|

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区

|

|

南美洲:巴西、阿根廷、南美洲其他地区

|

市场细分

- 按产品类型(发动机油、液压油、润滑脂、特种润滑油):由于对高性能润滑油的需求不断增长,以确保商业和军用航空应用中的发动机效率、耐用性和可靠性,发动机油细分市场在 2023 年实现了 7.964 亿美元的收入。

- 按技术(矿物基润滑油、合成润滑油、半合成润滑油和生物基润滑油):由于其成本效益、广泛可用性以及对广泛飞机应用的适用性,矿物基润滑油到 2023 年将占据 62.45% 的市场份额,使其成为许多商业和军用航空运营的首选。

- 按飞机类型(商用航空、军事航空、商务和通用航空以及直升机):由于全球航空旅行的持续增长、机队规模的扩大以及对高效维护解决方案的需求不断增长,以确保最佳的飞机性能和减少运营停机时间,预计到 2031 年,商用航空领域将达到 13.891 亿美元。

- 按应用(发动机、液压系统、起落架、机身、涡轮部件、航空电子冷却系统):由于发动机润滑在提高商用和军用航空领域飞机发动机的性能、减少磨损以及确保其寿命和效率方面发挥着关键作用,因此到 2031 年,发动机细分市场将占据 55.44% 的市场。

- 按最终用户(OEM、MRO、航空公司、军事组织、私人飞机运营商)划分:由于大规模采用先进润滑油来支持高频次飞行运营、最大限度提高机队性能并满足商业航空机队严格的维护和安全标准,2023 年,航空公司细分市场的市场份额为 52.44%。

- 按分销渠道(直销、分销商和经销商、在线销售)划分:由于人们越来越偏好个性化客户服务、直接获取产品专业知识以及为大型航空运营商和维护组织量身定制的解决方案,直销领域预计到 2031 年将达到 13.675 亿美元。

航空润滑油市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年北美航空润滑油市场份额在全球市场中的份额约为31.53%,估值为4.461亿美元。北美在市场上占据领先地位,这得益于其完善的航空航天工业和主要润滑油制造商的存在。

该地区受益于对先进技术的持续投资以及确保安全和质量标准的强有力的监管框架。此外,该地区的公司积极寻求战略合作伙伴关系和产品创新,以加强其市场地位。这些因素正在推动北美市场的发展。

- 2025年4月,伊士曼航空解决方案推出了EastmanTurbo Oil 2330(ETO 2330),该产品获得了美国空军的MIL-PRF-7808 3级规格批准。ETO 2330提供卓越的润滑、热稳定性和磨损性能,使其成为要求苛刻的应用的理想选择,同时改善机舱空气质量,体现了伊士曼致力于推进航空润滑油技术。

亚太地区预计将在预测期内以 7.88% 的复合年增长率实现显着增长。推动亚太地区航空润滑油行业增长的一个关键因素是全球和区域行业参与者之间不断加强的合作,以增强分销网络并扩大获得高性能润滑解决方案的机会。

这一战略合作伙伴关系增强了分销网络,确保更广泛地获得先进的高性能润滑解决方案。随着该地区对可靠航空润滑油的需求不断增加,这些合作可实现无缝供应链,提高市场渗透率,并为航空公司和航空运营商提供有效、经济高效的润滑选择,以满足严格的运营需求。

- 2025 年 4 月,奎克好富顿与马石油润滑油国际公司 (PLI) 在印度建立了战略合作伙伴关系,以增强其工业解决方案的供应。通过利用彼此的产品组合和市场影响力,Quaker Houghton 将分销 PLI 的高性能润滑油。这将加强他们在关键工业领域提供经过验证的产品和价值驱动的服务的共同承诺。

监管框架

- 在美国美国联邦航空管理局 (FAA) 负责监督航空润滑油法规,以确保民用航空的安全、性能和符合行业标准。

- 在印度民航总局 (DGCA) 负责监管航空润滑油,确保符合适航和安全标准。对于涉及航空润滑油储存、配制、混合和供应的组织来说,DGCA 的批准是强制性的。

- 在欧洲,航空润滑油受欧盟航空安全局(EASA)监管。欧洲航空安全局负责制定包括润滑油在内的航空产品的安全标准,确保它们满足商业和军用航空运营的严格性能和环境要求。

竞争格局

全球市场的特点是参与者众多,包括老牌企业和新兴组织。主要参与者正在采用各种策略来推动航空润滑油市场的增长,包括并购以扩大市场份额并增强技术能力。

新产品的推出在满足客户对高性能、环保润滑油不断变化的需求方面也发挥着至关重要的作用。

- 2024年1月,壳牌与欧罗巴航空签署长期协议,为波音737和787梦想飞机供应航空航天润滑油,包括AeroShell发动机油、润滑脂和液压油。

航空润滑油市场的主要公司:

- 航空航天润滑油公司

- IKV摩擦学有限公司

- 奈润滑油公司

- 三铁石油公司

- 出光兴产公司

- 福斯

- 嘉实多有限公司

- 伊士曼化学公司

- 壳

- 埃克森美孚公司

- 科慕公司

- 菲利普斯 66 公司

- 纽约市

- 卢克石油公司

- 总能量

最新动态(并购/新产品发布)

- 2024年7月, AMSOIL INC. 收购了 Aerospace Lubricants,这是一家专门为汽车、工业、军事和航空航天领域提供润滑脂的公司。此次收购增强了安索公司的产品组合,航空航天公司继续作为独立子公司。

- 2024年4月,福斯完成了对LUBCON集团的收购,增强了其全球竞争力并扩大了其在特种润滑油和润滑脂领域的产品组合。这一战略举措增强了福斯在关键市场的影响力,使其能够进入新的销售区域,并增加了一支拥有先进技术专业知识的高技能团队。 LUBCON 将继续在黑森州美因塔尔基地运营

这些战略举措使公司能够加强其竞争地位,进入新的客户群,并利用新兴趋势,最终加速日益活跃的航空润滑油行业的增长。

常见问题

预计 2031 年哪个细分市场将占据最大的市场份额?