Экосистема полупроводникового чипа содержит структуру, поддерживающую инновации, производство и развертывание чипов, в разных отраслях. Он включает в себя поставщиков сырья, поставщиков EDA, производителей оборудования, литейных заводов, а также услуг сборки и испытаний. Приложения охватывают потребительскую электронику, автомобильную, промышленную, здравоохранение и защиту, демонстрируя свою роль в вычислениях, подключении и автоматизации.

Рынок полупроводниковых чиповОбзор

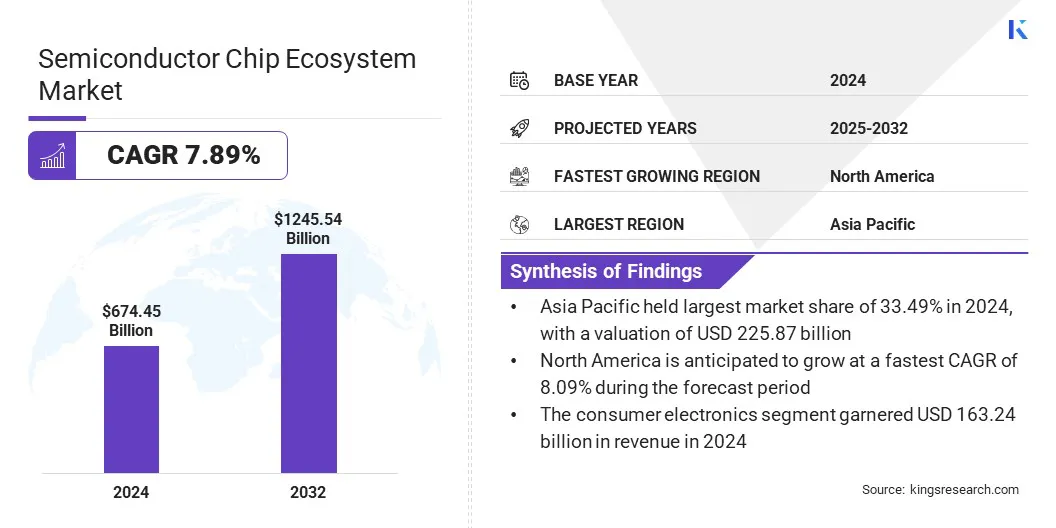

В 2024 году глобальный размер рынка экосистемы чипов в полупроводнике был оценен в 674,45 млрд долларов США в 2024 году и, по прогнозам, будет расти с 725,37 млрд долларов США в 2025 году до 1 245,54 млрд долларов к 2032 году, что показало CAGR 7,89% за период прогноза.

Этот рост обусловлен растущим спросом на продвинутую электронику, интенсивные данные и цифровую инфраструктуру. Расширение ИИ, 5G, облачных вычислений и электромобилей продолжает ускорять требования к чипам между технологическими узлами.

Ключевые основные моменты:

Полупроводниковая индустрия чип -экосистем была зарегистрирована в 2024 году в 674,45 млрд долларов США.

Предполагается, что рынок вырастет в среднем на 7,89% с 2025 по 2032 год.

В 2024 году в Азиатско -Тихоокеанском регионе 33,49% стоимостью 225,87 млрд долларов США.

Сегмент логических устройств получил доход 165,01 млрд долларов в 2024 году.

Ожидается, что сегмент 7-14 нм достигнет 461,65 млрд долларов к 2032 году.

Предполагается, что сегмент промышленной автоматизации станет свидетелем наиболее быстрого CAGR в 8,04% за прогнозируемый период.

Ожидается, что Северная Америка будет расти в среднем на 8,09% в течение периода.

Major companies operating in the semiconductor chip ecosystem market are Texas Instruments Incorporated, Intel Corporation, Taiwan Semiconductor Manufacturing Company Limited, Samsung, SK HYNIX INC., Micron Technology, Inc., Qualcomm Technologies, Inc., Broadcom, NVIDIA Corporation, Advanced Micro Devices, Inc., ASML Holding N.V, Infineon Technologies AG, NXP Полупроводники, MediaTek и полупроводниковые компоненты Industries, LLC.

Рынок расширяется из-за растущего внедрения полупроводников в медицинских устройствах и носимых устройствах, поддерживаемых достижениями в области визуализации, диагностики, мониторинга в режиме реального времени, миниатюрных датчиков, процессоров с низким энергопотреблением и персонализированными решениями в области здравоохранения.

Миниатюрные датчики и MEMS повышают точность мониторинга, в то время как процессоры с низким энергопотреблением поддерживают компактные устройства непрерывного использования. Растущий спрос на персонализированные решения в области здравоохранения создают возможности для производителей полупроводников для обеспечения специализированных компонентов, которые соответствуют строгим стандартам безопасности и надежности.

В октябре 2024 года Samsung представила Galaxy Ring в Индии, компактное носимое, интегрированное с передовыми датчиками, которые обеспечивают индивидуальные данные о здоровье. Устройство отражает растущую зависимость от полупроводниковой экосистемы чипа, чтобы питание носимых устройств для здравоохранения, управляемых AI следующего поколения.

Рыночный драйвер

Рост инвестиций в расширение производственных мощностей полупроводников

Рост рынка решительно поддерживается крупномасштабными инвестициями в расширение производственных мощностей. Глобальные литейные заводы и производители интегрированных устройств расширяют заводы для изготовления для удовлетворения растущего спроса на передовые чипы в разных отраслях, таких как производство, автомобильная и потребительская товары.

Правительства также предлагают финансовые стимулы для поощрения внутреннего производства и укрепления устойчивости цепочки поставок. Расширение емкости касается текущей нехватки, которая обеспечивает будущую доступность высокопроизводительных устройств. Эта продолжающаяся волна инвестиций приводит к стимулированию экосистемы к большему масштабу, технологическому прогрессу и повышению глобальной конкурентоспособности.

В марте 2025 года Infineon расширил свое присутствие в Индии, создав глобальный центр возможностей в Ахмедабаде, Гуджарат, сосредоточенного на исследованиях и разработках с полупроводниковым чипом, программным обеспечением для продуктов, IT,управление цепочками поставоки системная инженерия. Это стратегическое расширение направлено на расширение своих глобальных инновационных возможностей и поддерживает предоставление полупроводниковых решений следующего поколения.

Рыночный вызов

Рост НИОКР и затраты на изготовление на усовершенствованных технологических узлах

Рынок экосистем в полупроводнике сталкивается с повышением давления от эскалации НИОКР и затрат на изготовление в усовершенствованных технологических узлах, таких как 7 нм и ниже. Эти узлы требуют обширных капитальных затрат на литографическое оборудование, средства для чистой комнаты и оптимизацию процессов.

Компании сталкиваются с проблемой балансировки инноваций с экономической эффективностью на фоне более коротких жизненных циклов продукции. Совместные модели, технологические партнерства и программы финансирования, поддерживаемые правительством, принимаются для обмена рисками и облегчения финансового давления.

Чтобы преодолеть эту проблему, производители полупроводников используют совместные модели исследований и разработок, дизайн на основе чиплет и финансирование, поддерживаемое правительством. Эти стратегии уменьшают индивидуальные бремени капитала, оптимизируют эффективность изготовления и ускоряют инновации в усовершенствованных узлах, сохраняя при этом конкурентоспособность на рынке.

Тенденция рынка

Растущее принятие A-оптимизированных чипов в центрах обработки данных и устройств с краями

Ключевой тенденцией на рынке экосистем в полупроводнике является растущее внедрение AI-оптимизированных чипов для центров обработки обработки данных и рекордов. Процессоры, такие как графические процессоры, TPU и ускорители ИИ, обеспечивают более быстрое обучение модели, эффективный вывод и принятие решений с низкой задержкой.

Их интеграция в автомобильных, промышленных и потребительских устройствах повышает производительность, снижает потребление энергии и повышает эффективность. Это создает возможности для производителей расширить портфели и усилить присутствие на рынке.

В мае 2025 годаПолупроводниковая промышленностьАссоциация сообщила, что Индия санкционировала свое шестое место для полупроводникового изготовления через совместное предприятие HCL -Foxconn в рамках миссии по полупроводнику Индии. С пятью дополнительными подразделениями, близится к завершению, правительство продолжает привлекать иностранные инвестиции для расширения внутренних возможностей в области дизайна чипов, FABS, единиц ATMP и поддержки инфраструктуры.

Снимок отчета о рынке экосистемы с полупроводникой чип -экосистем

Сегментация

Подробности

По компоненту

Интегрированные схемы, чипы памяти, логические устройства, оптоэлектроника, дискретные силовые устройства, датчики и MEMS, другие

Технологическим узлом

Менее 7 нм, 7–14 нм, 14–28 нм, выше 28 нм

От конечного пользователя

Потребительская электроника, автомобильная и транспорт, промышленная автоматизация, коммуникации, здравоохранение, аэрокосмическая и защита, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По компоненту (интегрированные схемы, чипы памяти, логические устройства, оптоэлектроника, дискретные устройства питания, датчики и мем и другие): сегмент логических устройств получил наибольшую долю 24,47% в 2024 году из -за растущего спроса на процессоры, графические процессоры и FPGAS Powering AI, облачные вычислительные вычисления и продвинутые автомобильные приложения.

Технологическим узлом (менее 7 нм, 7–14 нм, 14–28 нм и выше 28 нм): сегмент менее 7 нм готов записывать CAGR 8,70% в течение прогнозируемого периода из-за технологических достижений, растущей рабочей нагрузки ИИ и спроса на энергоэффективные процессоры.

От конечного пользователя (Consumer Electronics, Automotive & Transportation,Промышленная автоматизация, Коммуникации, здравоохранение, аэрокосмическая и защита и другие): сегмент потребительской электроники удерживал 24,20% рынка в 2024 году из -за высокого производства смартфонов, носимых и интеллектуальных устройств, требующих мощных миниатюрных полупроводников с расширенными возможностями производительности.

Рынок полупроводниковых чиповРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Азиатско -тихоокеанская полупроводниковая доля рынка чип -экосистемы на мировом рынке составила 33,49% на мировом рынке с оценкой 225,87 млрд долларов. Регион получает выгоду от обширной пластины, наличия поставщиков и тестирования полупроводникового полупроводника (OSAT), а также масштабного производства чипов памяти.

Более того, надежная государственная политика, стратегические инвестиции со стороны компаний в усовершенствованные технологические узлы и зрелая база поставщиков укрепляют его лидерство. Кроме того, растущий спрос со стороны региональной потребительской электроники и автомобильного производства поддерживает устойчивый рост рынка в различных областях применения.

В апреле 2025 года правительство Индии одобрило пять полупроводниковых проектов в рамках программы Semicon India, в том числе одну установку для изготовления и четыре подразделения ATMP/OSAT, с инвестициями в 18,24 млрд долларов США и сроком завершения 4–6 лет. Кроме того, мышцы с США, ЕС, Японией и Сингапуром стремятся укрепить полупроводниковую экосистему Индии.

Северная Америка готова к CAGR 8,09% в течение прогнозируемого периода. Этот рост обусловлен растущим спросом на A-оптимизированные чипы в центрах обработки данных, увеличивая использованиеАвтомобильные полупроводникии достижения в инструментах автоматизации электронных дизайнов.

Федеральные программы финансирования и отраслевая сотрудничество укрепляют устойчивость цепочки поставок, в то время как надежные региональные возможности НИОКР продолжают поддерживать прогресс в усовершенствованных узлах процесса и полупроводниковых архитектурах следующего поколения, позиционируя регион для устойчивого расширения.

Нормативные рамки

В ЕС, Закон о фишках ЕС регулирует полупроводниковые исследования, производственные и кризисные механизмы реагирования. Он направлен на повышение местного изготовления, обеспечение суверенитета технологий и снижение зависимости от внешних цепочек поставок на рынке.

В КитаеПолитика, сделанная в Китае 2025 года, регулирует стратегическое развитие внутренних полупроводниковых возможностей. Он способствует самодостаточной способности, ускоряет инвестиции в усовершенствованные узлы и стимулирует инновации по всему рынку.

В ЯпонииСтратегия полупроводниковой и цифровой отрасли регулирует инициативы по производству чипов и цифровой трансформации. Он фокусируется на финансировании НИОКР, передовом сотрудничестве литографии и укреплении позиции Японии на рынке.

В Южной Корее, Стратегия K-Secemonductor Belt регулирует стимулы для НИОКР, налоговых льгот и инфраструктуры для FABS. Он поддерживает масштабирование производства, повышение конкурентоспособности и поддержание роста на рынке.

В ИндииПрограмма Semicon India регулирует политику для проектирования, изготовления и изготовления чипов. Он оказывает финансовую поддержку для привлечения глобальных инвестиций и развития внутренних инноваций на рынке.

Конкурентная ландшафт

Основные игроки в индустрии экосистемных чипов полупроводников сосредоточены на расширении потенциала и партнерстве для удовлетворения глобальных потребностей спроса и инноваций. Инвестиции направлены на дизайн с поддержкой AI, архитектуры чиплетов и передовую литографию для повышения производительности.

Сотрудничество с научно -исследовательскими институтами и поставщиками поддерживают снижение рисков и более быстрое развитие. Ключевые приоритеты сосредоточены на повышении устойчивости цепочки поставок, оптимизации эффективности производства и устранении высоких капитальных затрат при одновременном поддержании прибыльности. Компании также адаптируют стратегии, чтобы соответствовать быстро развивающимся требованиям конечного пользователя в разных приложениях.

В октябре 2024 года Qualcomm Incorporated и Stmicroelectronics объявили о стратегическом сотрудничестве для продвижения промышленных и потребительских IoT-решений следующего поколения, основанного на Edge AI. Партнерство интегрирует систему беспроводной подключения к AI, управляемую Qualcomm, с экосистемой ST STM32 Microcontroller, обеспечивая бесшовную интеграцию программного обеспечения и ускоряя глобальное принятие через дистрибьюторскую сеть ST.

Ключевые компании на рынке экосистемы с полупроводникой:

В июле 2025 года, Semiconductor Components Industries, LLC сотрудничала с NVIDIA для продвижения электроэнергии на 800 вольт (VDC) для повышения эффективности, плотности мощности и устойчивости. Партнерство поддерживает центры данных ИИ следующего поколения с более высокой производительностью и снижением воздействия на окружающую среду.

В марте 2025 года, ASML, держащий Н.В. иЦентр микроэлектроники межсетевого вмешательства(IMEC) вступил в пятилетнее стратегическое партнерство, чтобы объединить опыт в продвижении инноваций в полупроводнике и стимулирования устойчивых инициатив. Сотрудничество фокусируется на предоставлении решений, которые укрепляют прогресс в отрасли, одновременно способствуя долгосрочной экологической ответственности.

В марте 2025 года, TSMC объявила о планах по увеличению своих инвестиций в полупроводниковые производства в США на дополнительные 100 миллиардов долларов США, увеличив общее количество до 165 миллиардов долларов США. Расширение охватывает три ткани, усовершенствованные упаковочные объекты и крупный центр исследований и разработок.

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка экосистемных чипов в полупроводнике в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок полупроводниковых чипов

Рынок полупроводниковых чипов