Размер рынка оборудования холодовой цепи, доля, рост и анализ отрасли, по типу оборудования (складское оборудование, транспортное оборудование), по применению (продукты питания и напитки, фармацевтика, химия и т. д.) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: ноябрь 2025 г. | Автор: Swati J. | Последнее обновление: ноябрь 2025 г.

Оборудование холодовой цепи включает в себя устройства и системы с контролем температуры, используемые для хранения, транспортировки и распределения чувствительных к температуре продуктов, таких как вакцины, биофармацевтические препараты, продукты питания и химикаты.

Сюда входят холодильники, морозильники, холодильные боксы, изотермические контейнеры и транспортные средства-рефрижераторы, предназначенные для поддержания целостности продукции на протяжении всей цепочки поставок. Оборудование гарантирует, что продукты остаются в заданном диапазоне температур от производства до конечного использования, сохраняя их качество, эффективность и безопасность.

Рынок оборудования холодовой цепиОбзор

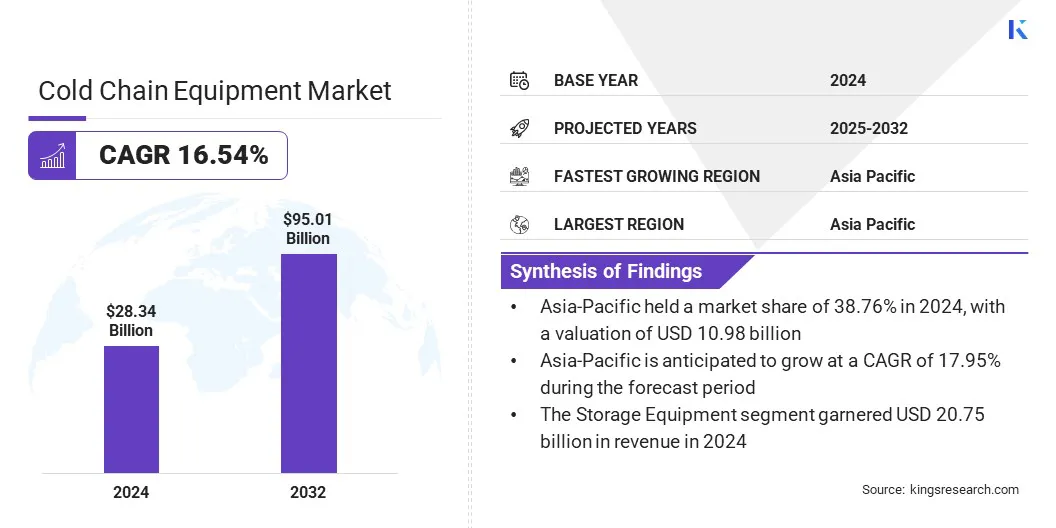

Объем мирового рынка оборудования холодовой цепи оценивался в 28,34 миллиарда долларов США в 2024 году и, по прогнозам, вырастет с 32,54 миллиарда долларов США в 2025 году до 95,01 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста 16,54% в течение прогнозируемого периода.

На рынке наблюдается устойчивый рост, главным образом обусловленный увеличением спроса на термочувствительные фармацевтические препараты, вакцины и скоропортящиеся продукты питания. Достижения в области холодильных технологий и ужесточение нормативных стандартов способствуют дальнейшему расширению рынка.

Ключевые моменты:

Объем отрасли оборудования холодовой цепи в 2024 году составил 28,34 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 16,54% с 2025 по 2032 год.

В 2024 году доля Северной Америки составляла 30,11% и оценивалась в 8,53 миллиарда долларов США.

В 2024 году выручка сегмента складского оборудования составила 20,75 млрд долларов США.

Ожидается, что к 2032 году сегмент продуктов питания и напитков достигнет 50,45 млрд долларов США.

Ожидается, что в Азиатско-Тихоокеанском регионе среднегодовой темп роста составит 17,95% в течение прогнозируемого периода.

Крупнейшими компаниями, работающими на рынке оборудования холодовой цепи, являются Thermo King, Carrier, Emerson Electric Co, Danfoss, BITZER Kühlmaschinenbau GmbH, GEA Group, Kelvion Holding GmbH, CAREL INDUSTRIES S.p.A., Rivacold srl, Viessmann Detection Solutions GmbH, Haier Biomedical, Blue Star Limited, Schmitz Cargobull, Krones и HYUNDAI TRANSLEAD.

На рынок влияет растущий спрос на хранение и транспортировку с контролируемой температурой в пищевой, фармацевтической и скоропортящейся промышленности. Растущее внимание правительства к сокращению потерь пищевой продукции, повышению безопасности пищевых продуктов и развитию устойчивой инфраструктуры еще больше способствует внедрению. Достижения в области энергоэффективных решений для холодного хранения и хранения на солнечной энергии также способствуют расширению рынка за счет решения эксплуатационных расходов и экологических проблем.

В 2025 году Фонд капитального развития Организации Объединенных Наций (ФКРООН) и Программа развития Организации Объединенных Наций (ПРООН) объявили о совместной инициативе по расширению инфраструктуры холодильных складов, работающих на солнечной энергии, по всей Кении с целью сократить порчу, поддержать более 60 000 мелких фермеров и избежать 4,8 миллиардов тонн выбросов CO₂ в эквиваленте к 2034 году.

Что стимулирует растущий спрос на оборудование холодовой цепи в цепочках поставок продуктов питания и здравоохранения?

Ключевым фактором, способствующим росту рынка оборудования холодовой цепи, является растущая необходимость поддерживать целостность продукции в чувствительных к температуре цепочках поставок. Растущая фармацевтическая и биотехнологическая промышленность создают высокий спрос на надежныехолодное хранениеи транспортные системы для сохранения эффективности вакцин, биологических препаратов и специальных лекарств.

Более того, растущая глобальная торговля скоропортящимися продуктами питания требует эффективного контроля температуры для предотвращения порчи и соблюдения строгих стандартов безопасности пищевых продуктов. Растущая зависимость от логистических и складских решений с регулируемой температурой способствует широкому внедрению современного оборудования холодовой цепи в секторах здравоохранения и пищевой промышленности.

В 2024 году ЮНИСЕФ доставил 2,787 миллиарда доз вакцины в 99 стран, охватив 45% детей в возрасте до 5 лет в мире. Чтобы поддержать это, ЮНИСЕФ закупил 1500 солнечных систем для питания медицинского оборудования и складов вакцин, укрепив инфраструктуру холодовой цепи в недостаточно обслуживаемых регионах.

Какие ключевые факторы, связанные с капитальными и эксплуатационными затратами, препятствуют росту рынка оборудования холодовой цепи?

Ключевой проблемой, препятствующей развитию рынка, являются высокие капитальные и эксплуатационные затраты, связанные с современными холодильными системами. Производство и внедрение энергоэффективных устройств с поддержкой Интернета вещей и контролем температуры требуют значительных первоначальных инвестиций, а также специализированного обслуживания и квалифицированной рабочей силы, что увеличивает общие эксплуатационные расходы. Эти ценовые ограничения препятствуют внедрению, особенно среди малых и средних поставщиков логистических услуг, ограничивая крупномасштабное развертываниехолодовая цепьрешения.

Чтобы решить эту проблему, игроки рынка инвестируют в энергоэффективные технологии, модульные конструкции систем и решения по профилактическому обслуживанию для снижения эксплуатационных расходов. Они также оптимизируют цепочки поставок, принимают стратегии местного снабжения и формируют стратегические партнерства для повышения экономической эффективности и расширения доступа к рынкам.

Как интеграция интеллектуальных и автоматизированных технологий формирует рынок оборудования холодовой цепи?

Ключевой тенденцией, влияющей на рынок, является растущее внедрение интеллектуальных и автоматизированных систем. Производители интегрируют датчики с поддержкой Интернета вещей, мониторинг температуры в реальном времени и механизмы автоматического оповещения для повышения точности хранения, отслеживаемости и операционной эффективности.

Эти инновации сводят к минимуму порчу продукции, обеспечивают соответствие строгим нормативным стандартам и повышают надежность цепочек поставок фармацевтической, пищевой и биотехнологической продукции. Внедрение современного оборудования холодовой цепи способствует его более широкому внедрению в больницах, лабораториях и коммерческих логистических компаниях.

В октябре 2024 года компания Carrier Transicold представила свои холодильные установки следующего поколения серий Supra A и Citimax D на выставке REFCOLD 2024 в Калькутте, Индия, продемонстрировав передовые технологии и решения повышенной эффективности для сектора холодовой цепи.

Обзор рынка оборудования холодовой цепи

Сегментация

Подробности

По типу оборудования

Складское оборудование, Транспортное оборудование

По применению

Продукты питания и напитки, фармацевтика, химия, прочее

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу оборудования (складское оборудование и транспортное оборудование). В 2024 году сегмент складского оборудования заработал 20,75 млрд долларов США, в основном благодаря растущему спросу на решения для хранения с контролируемой температурой в пищевом, фармацевтическом и логистическом секторах.

По применению (продукты питания и напитки, фармацевтика, химия и другие): доля сегмента продуктов питания и напитков в 2024 году составила 52,11%, что в основном связано с ростом спроса на холодильное хранение и транспортировку для сохранения скоропортящихся продуктов и сокращения порчи по всей цепочке поставок.

Каков сценарий развития рынка в Азиатско-Тихоокеанском регионе и Северной Америке?

В зависимости от региона мировой рынок оборудования холодовой цепи подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка оборудования холодовой цепи Азиатско-Тихоокеанского региона в 2024 году составила 38,76% и оценивалась в 10,98 млрд долларов США. Это доминирование усиливается быстрым расширениемэлектронная коммерция, фармацевтическое распространение и цепочки поставок скоропортящихся продуктов питания по всему региону.

Такие страны, как Китай, Индия, Япония и Южная Корея, вкладывают значительные средства в современную логистическую инфраструктуру, включая склады с контролируемой температурой и системы доставки последней мили, чтобы поддерживать целостность продукции и соответствовать нормативным стандартам.

Правительства стран региона также инвестируют в холодильные склады и предлагают стимулы для модернизации цепочек поставок продуктов питания и фармацевтических препаратов, способствуя расширению регионального рынка. Стратегическое партнерство между местными поставщиками логистических услуг, технологическими компаниями и правительственными инициативами, способствующими модернизации холодовой цепи, ускоряет внедрение и поддерживает расширение регионального рынка.

В июне 2025 года правительство Филиппин выделило 53 миллиарда долларов США на создание около 100 холодильных хранилищ, призванных продлить срок хранения фруктов, овощей и других ценных культур. Эта инициатива отражает стратегическую приверженность правительства укреплению национальной логистической инфраструктуры холодовой цепи и обеспечению качества и безопасности скоропортящихся товаров.

В течение прогнозируемого периода индустрия оборудования холодовой цепи в Северной Америке будет расти устойчивыми среднегодовыми темпами в 16,33%. Этот рост поддерживается растущим спросом на термочувствительные фармацевтические препараты, биологические препараты и скоропортящиеся пищевые продукты.

Региональный рынок также извлекает выгоду из хорошо налаженной логистической инфраструктуры, передовых технологий охлаждения и строгого соблюдения нормативных требований со стороны таких агентств, как Управление по контролю за продуктами и лекарствами США (FDA) и Министерство сельского хозяйства США (USDA), которые требуют строгого соблюдения холодовой цепи.

Кроме того, увеличились инвестиции правительства и частного сектора в холодильные мощности, особенно для поддержки распределения вакцин изамороженные продуктыэкспорт, способствуют расширению внутреннего рынка. Кроме того, производители отдают приоритет устойчивому развитию за счет внедрения энергоэффективных холодильных систем и хладагентов с низким ПГП, что соответствует климатической политике Северной Америки.

Нормативно-правовая база

В Северной АмерикеУправление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и Министерство сельского хозяйства США (USDA) регулируют использование оборудования и складских помещений холодовой цепи для обеспечения безопасности пищевых продуктов и соблюдения стандартов контроля температуры. Закон о модернизации безопасности пищевых продуктов (FSMA) дополнительно усиливает профилактический контроль за продуктами, чувствительными к температуре.

В ЕвропеЕвропейское управление по безопасности пищевых продуктов (EFSA) устанавливает рекомендации по холодильному хранению и транспортировке, дополняемые правилами ЕС по гигиене пищевых продуктов (Регламент (EC) № 852/2004) для поддержания качества и безопасности продукции.

В КитаеНациональная комиссия здравоохранения (NHC) и Министерство сельского хозяйства обеспечивают соблюдение стандартов хранения и транспортировки продуктов питания и фармацевтических препаратов в холодильниках, включая обязательный контроль температуры.

ГлобальноКомиссия Кодекса Алиментариус предоставляет международные рекомендации по стандартам хранения и транспортировки пищевых продуктов, способствуя гармонизации и передовому опыту через границы.

Конкурентная среда

Ведущие игроки в отрасли оборудования холодовой цепи уделяют особое внимание технологическим инновациям, расширению мощностей и стратегическому сотрудничеству. Производители инвестируют в энергоэффективные, модульные холодильные установки, работающие на солнечной энергии, чтобы повысить эксплуатационную эффективность и устойчивость.

Компании также расширяют производственные мощности и дистрибьюторские сети в быстрорастущих регионах, чтобы удовлетворить растущий спрос на решения для хранения с контролируемой температурой. Кроме того, партнерские отношения с поставщиками логистических услуг, предприятиями пищевой промышленности и правительствами поддерживают интегрированные решения холодовой цепи, укрепляют присутствие на рынке и ускоряют внедрение в секторах продуктов питания, фармацевтики и скоропортящихся товаров.

В мае 2025 года компания Thermo King представила на выставке ACT Expo 2025 свои новейшие электрические и гибридные транспортные холодильные установки (TRU), в том числе полностью электрическую модель A-500e для дальнемагистральных прицепов и гибридно-электрическую модель Precedent S-750i. Эти агрегаты предназначены для снижения выбросов и расхода топлива при одновременном повышении эксплуатационной эффективности.

Ключевые компании на рынке оборудования холодовой цепи:

В августе 2024 г.Компания Trane Technologies plc под своим брендом Thermo King приобрела Klinge Corporation, чтобы усилить свой портфель устойчивых систем контроля температуры на транспорте. Корпорация Klinge, специализирующаяся на рефрижераторных контейнерах ISO, расширяет спектр решений Thermo King для транспортировки термочувствительных продуктов, поддерживая стратегию роста компании и укрепляя ее приверженность эффективным операциям глобальной холодовой цепи.

В феврале 2025 г.Компания Carrier Transicold представила Vector S 15, прицепную холодильную установку нового поколения, разработанную для оптимизации совокупной стоимости владения в логистике холодовой цепи. В агрегате используется полностью электрическая технология Carrier E-Drive, которая исключает использование механических трансмиссий и ремней, тем самым снижая требования к техническому обслуживанию и повышая эксплуатационную надежность.

Часто задаваемые вопросы

Каков прогнозируемый рост рынка оборудования холодовой цепи?

Каковы основные факторы спроса на оборудование холодовой цепи?

Какие типы оборудования холодовой цепи используются чаще всего?

В каких регионах лидирует внедрение оборудования холодовой цепи?

Какие проблемы стоят перед этим рынком?

Кто является крупными игроками в этой сфере?

Какие инновации формируют рынок оборудования холодовой цепи?

Какие возможности существуют для инвесторов и девелоперов?

Как этот отчет может помочь мне понять долгосрочные финансовые выгоды от инвестиций в оборудование холодовой цепи?

Как этот отчет решает мою обеспокоенность по поводу того, что оборудование не поддерживает оптимальные температуры?

Как этот отчет может помочь мне оправдать инвестиции в крупномасштабные холодильные склады?

Как этот отчет поможет мне понять новейшие технологии, позволяющие повысить эффективность холодовой цепи?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.