Tamanho do mercado de veículos definidos por software, participação, crescimento e análise da indústria, por veículo (carros de passageiros, veículos comerciais), por propulsão (ICE, elétrico, híbrido), por nível de autoridade (Nível 1, Nível 2, Nível 3, Nível 4, Nível 5), por aplicação e análise regional, 2024-2031

Páginas: 190 | Ano base: 2023 | Lançamento: fevereiro de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado de veículos definidos por software abrange veículos que dependem fortemente de software para controlar, aprimorar e otimizar sua funcionalidade, desempenho e experiência do usuário. Esses veículos integram sistemas de software avançados para infoentretenimento, navegação e assistência ao motorista, gerenciamento de trem de força, segurança e direção autônoma.

Esses veículos aproveitam atualizações over-the-air (OTA), recursos orientados por IA e melhorias contínuas de software para melhorar o desempenho e fornecer experiências de usuário personalizadas.

Mercado de veículos definidos por softwareVisão geral

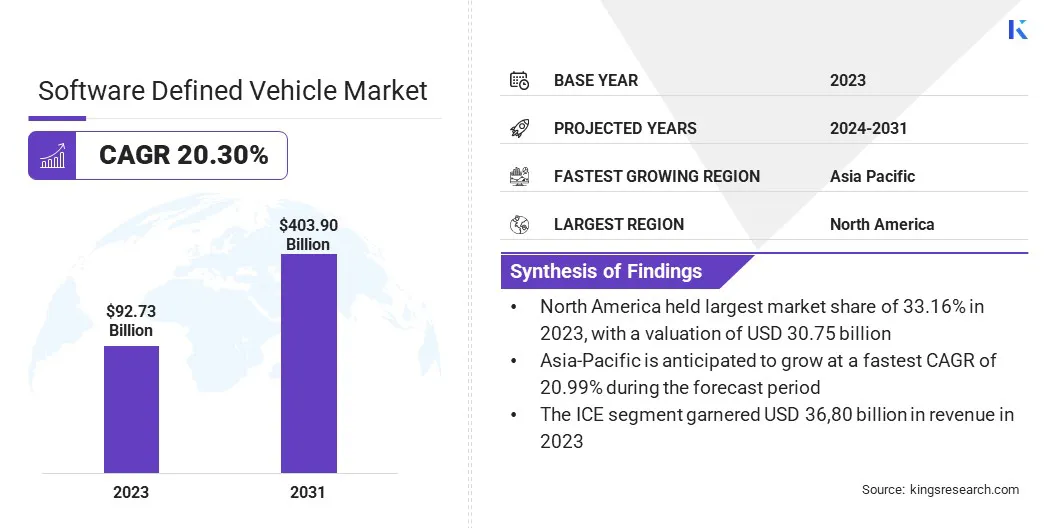

O tamanho global do mercado de veículos definidos por software foi avaliado em US$ 92,73 bilhões em 2023 e deve crescer de US$ 110,80 bilhões em 2024 para US$ 403,90 bilhões até 2031, exibindo um CAGR de 20,30% durante o período de previsão.

Este crescimento robusto é impulsionado pela crescente integração de tecnologias avançadas, como inteligência artificial (IA), aprendizagem automática (ML) e Internet das Coisas (IoT) nos veículos. Essas inovações permitem recursos aprimorados, como capacidades de direção autônoma, manutenção preditiva, diagnóstico em tempo real e experiências personalizadas no carro.

A crescente procura de veículos eléctricos (VE) e a mudança para opções de transporte mais sustentáveis estão a acelerar a adopção de designs de veículos centrados em software.

As principais empresas que operam na indústria global de veículos definidos por software são Tesla, Li Auto Inc, NIO, Rivian, XPENG INC, Zeekr, Aptiv, Ford Motor Company, General Motors, Marelli Holdings Co., Ltd., Volkswagen Group, Mobileye, TOYOTA MOTOR CORPORATION., Stellantis NV e Qualcomm Technologies, Inc.

A expansão do mercado é ainda reforçada pelos avanços na conectividade 5G, que suporta transferência de dados mais rápida e permite a comunicação em tempo real entre veículos e infraestrutura externa.

Além disso, os fabricantes de automóveis estão a investir fortemente em investigação e desenvolvimento para se manterem competitivos num cenário em evolução, promovendo a inovação. Com as crescentes pressões regulatórias para melhorar a segurança, a redução de emissões e os padrões de conectividade, o mercado deverá testemunhar uma expansão significativa em todas as regiões.

Em outubro de 2024, o BMW Group e a Tata Technologies anunciaram o estabelecimento da BMW TechWorks India, uma joint venture que visa desenvolver software automotivo e inovações de TI empresariais. Esta colaboração destaca a crescente importância do desenvolvimento de software na indústria automotiva, particularmente na aceleração de tecnologias de veículos conectados e definidos por software.

Principais destaques

O tamanho global do mercado de veículos definidos por software foi registrado em US$ 92,73 bilhões em 2023.

O mercado deverá crescer a um CAGR de 20,30% de 2024 a 2031.

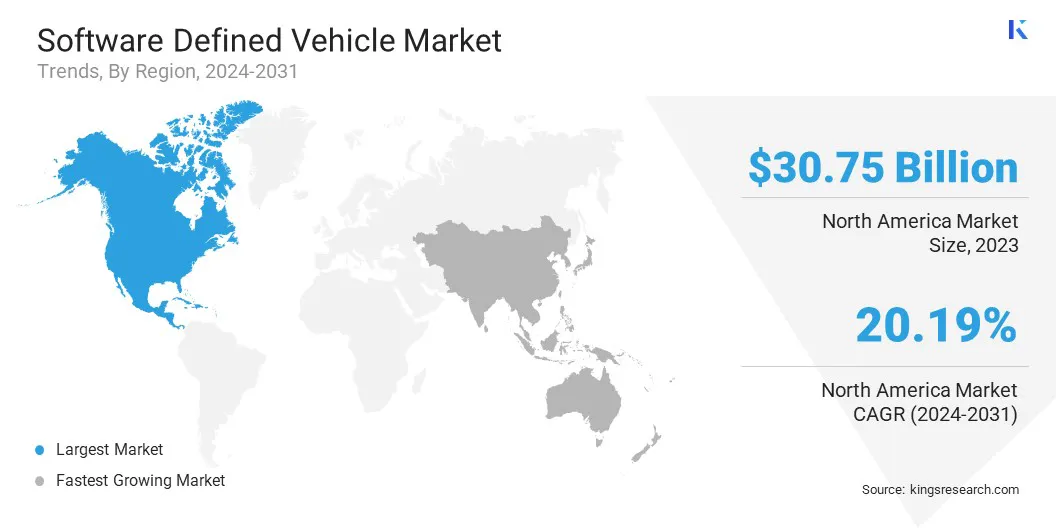

A América do Norte detinha uma participação de 33,16% em 2023, avaliada em 30,75 mil milhões de dólares.

O segmento de automóveis de passageiros obteve receitas de US$ 52,68 bilhões em 2023.

Espera-se que o segmento ICE atinja US$ 158,08 bilhões até 2031.

Prevê-se que o segmento de nível 3 testemunhe o CAGR mais rápido de 20,59% durante o período de previsão.

O segmento de sistemas avançados de assistência ao motorista (ADAS) deverá atingir US$ 112,28 bilhões até 2031.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 20,99% durante o período de projeção.

Motorista de mercado

“Aumento da demanda por conectividade e digitalização”

À medida que cresce a demanda dos consumidores por experiências conectadas e contínuas, as montadoras estão migrando para designs centrados em software para fornecer atualizações em tempo real, recursos personalizados e serviços aprimorados no veículo, impulsionando o crescimento do mercado de veículos definidos por software.

A conectividade facilita as atualizações de software OTA, permitindo que os fabricantes melhorem o desempenho dos veículos, introduzam novas funcionalidades e resolvam vulnerabilidades de segurança sem a necessidade de visitas físicas aos centros de serviço.

Além disso, a capacidade de integrar veículos em ecossistemas digitais mais amplos, como plataformas de compartilhamento de viagens, cidades inteligentes e mobilidade como serviço (MaaS), está remodelando as interações veículo-ambiente. Esta mudança em direção a veículos digitais e conectados está melhorando a experiência do usuário e, ao mesmo tempo, impulsionando os avanços emADASe condução autônoma.

Em março de 2024, a Marelli lançou um controlador de domínio de luz projetado para arquiteturas de veículos definidas por software, permitindo o controle dos recursos de iluminação dianteira, traseira e de 360°.Esta solução inovadora faz parte da estratégia da Marelli para avançar na mudança em direção a plataformas de veículos mais flexíveis e centradas em software.

Desafio de mercado

"Complexidade na Integração de Software"

A complexidade da integração de software apresenta um desafio significativo para a expansão do mercado de veículos definidos por software, uma vez que esses veículos dependem da coordenação perfeita de uma ampla gama de sistemas de software.

As soluções de infoentretenimento, ADAS, direção autônoma, controle de veículos e conectividade geralmente vêm de diferentes fornecedores e operam em plataformas distintas. A integração desses sistemas em uma arquitetura unificada e eficiente exige a garantia da compatibilidade sem comprometer o desempenho ou a segurança do veículo.

Além disso, o veículo definido por software deve processar dados em tempo real de uma variedade de sensores, incluindo câmeras, LIDAR, radar e GPS, que geram grandes volumes de dados que devem ser analisados imediatamente para garantir uma condução segura.

A padronização da arquitetura de software garante interoperabilidade perfeita entre sistemas como ADAS, infoentretenimento e direção autônoma. Projetos modulares de software facilitam atualizações e escalabilidade, enquanto metodologias ágeis permitem melhorias iterativas e resolução mais rápida de problemas.

Estruturas de testes robustas, simulando condições do mundo real, garantem a confiabilidade do sistema. Técnicas avançadas de gerenciamento de dados, como computação de ponta, otimizam o processamento de dados de sensores em tempo real, reduzindo a latência e melhorando o desempenho do veículo. Essas abordagens melhoram coletivamente a integração, a confiabilidade e a adaptabilidade em veículos definidos por software.

Tendência de mercado

"Maior adoção da direção autônoma"

A crescente adoção da direção autônoma representa uma tendência significativa no mercado de veículos definidos por software, apoiada por avanços em IA, tecnologias de sensores e processamento de dados em tempo real.

A IA e o aprendizado de máquina permitem que os veículos processem dados extensos de sensores como câmeras, radar e LIDAR, facilitando o reconhecimento aprimorado de objetos, a tomada de decisões e a navegação em ambientes complexos.

Estas melhorias tecnológicas estão a impulsionar o progresso em direção à autonomia de Nível 4 e Nível 5, permitindo que os veículos operem com mínima ou nenhuma intervenção humana. A ampla adoção da direção autônoma está prestes a revolucionar a indústria automotiva, aumentando a segurança, a eficiência e a personalização.

Em novembro de 2024, a XPENG Motors lançou o P7+ na China, o primeiro veículo definido por IA do mundo. O P7+ oferece qualidade premium com tecnologia avançada orientada por IA, aprimora a condução inteligente e as experiências de cockpit inteligentes por meio da arquitetura de IA de ponta do XPENG. Este lançamento reforça a liderança da XPENG em mobilidade definida por IA.

Instantâneo do relatório de mercado de veículos definidos por software

Segmentação

Detalhes

Por veículo

Automóveis de passageiros, Veículos comerciais

Por Propulsão

ICE, Elétrico, Híbrido

Por nível de autonomia

Nível 1, Nível 2, Nível 3, Nível 4, Nível 5

Por aplicativo

Sistemas Avançados de Assistência ao Condutor (ADAS), Controle do trem de força, Sistemas de infoentretenimento, Condução autônoma, Telemática, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por Veículo (Automóveis de Passageiros e Veículos Comerciais): O segmento de automóveis de passageiros faturou US$ 52,68 bilhões em 2023 devido à crescente demanda por tecnologias avançadas, como direção autônoma, conectividade e atualizações de software over-the-air em veículos pessoais.

Por Propulsão (ICE, Elétrico e Híbrido): O segmento ICE detinha uma participação importante de 39,68% em 2023, em grande parte atribuída ao domínio contínuo dos veículos tradicionais com motor de combustão interna, especialmente em regiões com infraestrutura estabelecida e preferências do consumidor por métodos de abastecimento convencionais.

Por Nível de Autonomia (Nível 1, Nível 2, Nível 3, Nível 4 e Nível 5): O segmento de Nível 1 deverá atingir US$ 116,73 bilhões até 2031, devido à adoção generalizada de sistemas básicos de assistência ao motorista, como controle de cruzeiro adaptativo e assistência à manutenção de faixa, que oferecem melhorias incrementais na segurança e conveniência do veículo.

Por aplicação (sistemas avançados de assistência ao motorista (ADAS), controle de trem de força, sistemas de infoentretenimento, direção autônoma, telemática e outros): O segmento de sistemas avançados de assistência ao motorista faturou US$ 25,79 bilhões em 2023, impulsionado pela crescente demanda por recursos de segurança, como frenagem automática de emergência, avisos de saída de faixa e sistemas de detecção de colisão, que estão se tornando padrão em muitos veículos modernos.

Mercado de veículos definidos por softwareAnálise Regional

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

O mercado de veículos definidos por software da América do Norte capturou uma participação de cerca de 33,16% em 2023, avaliado em US$ 30,75 bilhões. Esta expansão é atribuída à rápida adoção de tecnologias automóveis avançadas, incluindo veículos elétricos, sistemas de condução autónoma e soluções para automóveis conectados.

O mercado regional beneficia de uma forte presença dos principais fabricantes automóveis, empresas de tecnologia e de um quadro regulamentar de apoio que promove a inovação de software automóvel.

A crescente demanda dos consumidores por recursos de segurança aprimorados, atualizações de software em tempo real e experiências de direção personalizadas impulsiona ainda mais o crescimento do mercado regional. Os principais intervenientes da indústria, como a Tesla, a General Motors e a Ford, estão a fazer investimentos substanciais em tecnologias de veículos definidas por software, reforçando a posição proeminente da América do Norte no mercado global.

A indústria definida por software da Ásia-Pacífico provavelmente crescerá a um CAGR robusto de 20,99% durante o período de previsão. Este crescimento é impulsionado pela forte base de produção automóvel da região, pelo aumento da procura de veículos elétricos e pela rápida expansão das tecnologias de veículos conectados e autónomos.

A presença dos principais mercados automóveis, como a China, o Japão e a Coreia do Sul, juntamente com investimentos significativos de fabricantes de automóveis nacionais e globais, está a impulsionar a adoção de veículos definidos por software.

Os avanços na infraestrutura inteligente, as melhorias na conectividade 5G e as iniciativas governamentais que promovem o transporte verde e inteligente estão contribuindo para o crescimento do mercado regional.

Em maio de 2024, a NIO Inc. e a FAW Group Corporation formaram uma parceria estratégica para desenvolver EVs de próxima geração e tecnologias de veículos definidas por software. A parceria aproveita a experiência da NIO em design e tecnologia de veículos elétricos, juntamente com a força do Grupo FAW na fabricação e gestão da cadeia de abastecimento.

Marcos Regulatórios

O padrão SAE J3016, estabelecido pela Society of Automotive Engineers (SAE), define níveis de automação em sistemas de direção, fornecendo uma abordagem padronizada para categorizar sistemas de direção autônomos com base na divisão de controle entre o motorista humano e os sistemas automatizados.

O WP.29 da UNECE, operando sob a Comissão Econômica das Nações Unidas para a Europa (UNECE), desenvolve e mantém regulamentações internacionais sobre segurança de veículos, desempenho ambiental e padrões técnicos para harmonizar as regulamentações automotivas globais.

A ISO 26262padrãogarante que os sistemas automotivos atendam aos requisitos de segurança, abordando riscos potenciais relacionados ao mau funcionamento de componentes que podem levar a perigos.

O Comité Europeu para a Proteção de Dados (CEPD)As Diretrizes 2020 sobre Veículos Conectados fornecem informações detalhadas sobre os requisitos de proteção de dados que as organizações devem seguir ao lidar com dados pessoais no contexto de veículos conectados.

Cenário Competitivo

O mercado global de veículos definidos por software é caracterizado por vários participantes, incluindo empresas estabelecidas e players emergentes. Os líderes tradicionais da indústria automóvel estão na vanguarda, integrando tecnologias de software avançadas para melhorar a conectividade dos veículos, as capacidades autónomas e os sistemas de assistência ao condutor.

Estas empresas estão a fazer investimentos substanciais em investigação e desenvolvimento (I&D) para fortalecer as suas posições competitivas e a formar cada vez mais parcerias estratégicas com empresas tecnológicas para incorporar inovações em IA,aprendizado de máquina, segurança cibernética e análise de dados.

Além disso, um número crescente de startups e empresas tecnológicas especializadas está a entrar no mercado, concentrando-se em áreas como a condução autónoma, a eletrificação de veículos e a integração de plataformas de software. Esses novos participantes estão oferecendo soluções inovadoras e disruptivas que desafiam as práticas automotivas tradicionais.

Em fevereiro de 2025, o Grupo Volkswagen expandiu a sua colaboração global com a CGI, uma empresa líder em TI e consultoria empresarial, para melhorar as suas capacidades de desenvolvimento de software. Esta mudança fortalece as capacidades de longo prazo do Grupo Volkswagen para fortalecer sua infraestrutura de TI.

Lista das principais empresas no mercado Veículos definidos por software:

Desenvolvimentos Recentes (F&A/Parcerias/Acordos/Lançamento de Novos Produtos)

Em fevereiro de 2025, a General Motors concluiu sua aquisição da GM Cruise HoldingsLLC após a aprovação do Conselho de Administração da Cruise. A GM integrará a tecnologia Cruise em seu sistema de direção assistida Super Cruise, permitindo dirigir com as mãos livres em 750.000 milhas de estradas norte-americanas.

Em outubro de 2024, a NIO, líder no setor de EV inteligentes premium, fez parceria com a CYVN Holdings, com sede em Abu Dhabi, um investidor líder em mobilidade inteligente e avançada, para lançar o NIO MENA. A colaboração marca a entrada da NIO na região do Médio Oriente e Norte de África (MENA), com o objetivo de introduzir soluções de ponta em veículos elétricos alinhadas com os objetivos regionais de sustentabilidade.

Em setembro de 2024, a XPENG Motors nomeou a Pioneer Motors, uma subsidiária do Grupo Almana do Catar, como distribuidor exclusivo para o Catar. Este acordo avança a estratégia de expansão global da XPENG, após a sua entrada na Europa, Médio Oriente, Ásia-Pacífico e África. Espera-se que o XPENG G6, G9 e P7 seja lançado no mercado do Catar no final de 2024.

Em junho de 2024, Rivian e Grupo Volkswagen anunciaram planos para uma joint venture para desenvolver plataformas de veículos definidas por software de próxima geração para futuros veículos elétricos. Esta colaboração aproveitará a experiência da Rivian em software e arquitetura elétrica para criar uma plataforma de tecnologia veicular avançada.

Em junho de 2023, a Marelli fez parceria com o Indy Autonomous Challenge para fornecer soluções de conectividade para carros de corrida autônomos. A Marelli fornecerá tecnologias automotivas avançadas, incluindo sensores, sistemas de controle e soluções de software, para aprimorar as capacidades de corrida autônoma de alta velocidade.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de veículos definidos por software durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.