Tamanho do mercado químico semicondutor, análise, crescimento e análise da indústria, por tipo (polímeros de alto desempenho, produtos químicos ácidos e base, adesivos, solventes, outros), por uso final (circuitos integrados, semicondutores discretos, sensores, optoeletrônica) e análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional) e análise regional) e análise regional) e análise regional) e análise regional) e 2025-2032

Páginas: 120 | Ano base: 2024 | Lançamento: September 2025 | Autor: Swati J. | Última atualização: September 2025

Os produtos químicos semicondutores são materiais de alta pureza usados na fabricação e processamento de dispositivos semicondutores. Isso inclui produtos químicos úmidos, gravadores, fotorresistas, cmp (planarização mecânica química), dopantes e precursores de deposição que permitem etapas críticas, como limpeza de bolas, fotolitografia, gravura, dopagem e deposição de filmes finos.

Fabricados com padrões de pureza ultra-alta (geralmente 99,9999% ou mais), esses produtos químicos impedem defeitos e garantem desempenho consistente de circuitos e microchips integrados. Seu papel é fundamental no apoio aos avanços em dispositivos lógicos, chips de memória, eletrônicos de energia e tecnologias emergentes, como 5G, aceleradores de IA e semicondutores de veículos elétricos.

Mercado químico semicondutorVisão geral

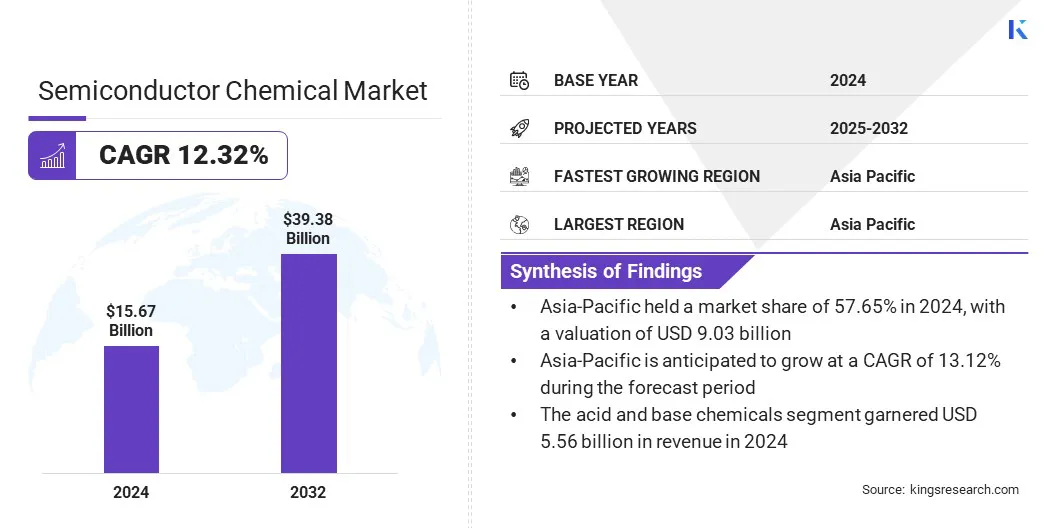

O tamanho do mercado químico global de semicondutores foi avaliado em US $ 15,67 bilhões em 2024 e deve crescer de US $ 17,46 bilhões em 2025 para US $ 39,38 bilhões em 2032, exibindo um CAGR de 12,32% durante o período de previsão.

Esse crescimento é impulsionado por seu papel crítico na fabricação avançada de chips, apoiada pela crescente demanda por computação de alto desempenho, conectividade 5G, veículos elétricos e eletrônicos de consumo. A crescente complexidade dos projetos de semicondutores e a mudança para nós menores de tecnologia estão aumentando a necessidade de produtos químicos de pura ultra alta em processos como fotolitografia, gravação, limpeza e deposição.

Principais destaques:

O tamanho da indústria química semicondutores foi registrada em US $ 15,67 bilhões em 2024.

O mercado deve crescer a um CAGR de 12,32% de 2025 a 2032.

A Ásia-Pacífico detinha uma ação de 57,65% em 2024, avaliada em US $ 9,03 bilhões.

O segmento de produtos químicos de ácido e base recebeu US $ 5,56 bilhões em receita em 2024.

O segmento de circuitos integrados deve atingir US $ 20,62 bilhões até 2032.

Prevê -se que a América do Norte cresça a um CAGR de 11,76% no período de previsão.

As principais empresas que operam no mercado químico de semicondutores são Tokyo Ohka Kogyo Co., Ltd., JSR Corporation., Sumitomo Chemical Co., Ltd., Fujifilm Holdings America Corporation, DuPont. Solvay e Parker Hannifin Corp.

Requisitos de pureza crescentes, escala rápida da fabricação de semicondutores e a necessidade de cadeias de suprimentos localizadas são fatores -chave que impulsionam o mercado de produtos químicos semicondutores. Para atender a essas demandas, os fabricantes estão cada vez mais formando alianças estratégicas com fornecedores químicos e parceiros de tecnologia.

Tais colaborações permitem o co-desenvolvimento de formulações avançadas adaptadas a dispositivos de próxima geração, além de apoiar a produção regional para mitigar os riscos da cadeia de suprimentos. As joint ventures estão promovendo ainda mais a transferência de tecnologia, expandindo os recursos de P&D e acelerando a inovação em fotorresistas, ethants e lascas de CMP.

Os participantes globais estão aproveitando essas parcerias para garantir participação de mercado, fortalecer a presença regional e alinhar -se de perto com os requisitos em evolução das instalações de fabricação de semicondutores.

Em março de 2023, a Flosfia Inc. fez parceria com a JSR Corporation para desenvolver um material de deposição de filmes baseado em Iridium para a produção em massa de óxido de gálio do iridium (α- (irga) ₂o₃). Esse avanço levou ao primeiro semicondutor de potência do tipo P do mundo com óxido de gálio do tipo Corundum (α-ga₂o₃). A inovação suporta aplicações industriais em larga escala, alcançando características estáveis do tipo P, marcando um avanço significativo na próxima geraçãoMateriais semicondutores.

Piloto de mercado

Crescente demanda por eletrônicos de consumo avançado

O mercado químico de semicondutores está testemunhando um forte crescimento, impulsionado principalmente pela crescente demanda por eletrônicos avançados de consumo, como smartphones, tablets e dispositivos vestíveis. Os fabricantes de dispositivos estão pressionando por chips menores, mais rápidos e mais eficientes em termos de energia, o que aumentou a necessidade de produtos químicos de alta pureza usados nos processos de fotolitografia, limpeza e gravação.

Além disso, o impulso em andamento em direção à miniaturização do dispositivo está intensificando o requisito de produtos químicos de alta pureza usados em fotolitografia, limpeza e gravação. Essas formulações precisas são essenciais para alcançar a produção de wafer sem defeitos e garantir confiabilidade em chips menores, mais rápidos e mais eficientes em termos de energia, que permanecem centrais para a computação de próxima geração e as tecnologias conectadas, portador da demanda do mercado.

De acordo com a Associação da Indústria de Semicondutores, o crédito avançado de investimento em fabricação (seção 48D) e incentivos relacionados à manufatura impulsionaram investimentos substanciais no setor de semicondutores dos EUA, com mais de 130 projetos em 28 estados, totalizando mais de US $ 600 bilhões em investimentos privados desde 2020.

Desafio de mercado

Alto custo do desenvolvimento de formulações químicas avançadas

Um desafio importante que impede o progresso do mercado químico de semicondutores é o alto custo do desenvolvimento de formulações químicas avançadas. Químicas especializadas, como fotorresistas de EUV, eticantes avançados e agentes de limpeza de alta pureza, requerem extensas instalações de P&D, instalações de última geração e controles rígidos de qualidade, aumentando os custos de produção. Isso limita a entrada do mercado para fornecedores menores e aumenta a dependência de alguns grandes fabricantes, criando potenciais gargalos da cadeia de suprimentos.

Para enfrentar esse desafio, as empresas estão investindo em iniciativas colaborativas de P&D, dimensionando a produção para reduzir custos por unidade e diversificar portfólios de produtos para equilibrar soluções de prêmio e custo-benefício. As parcerias com os Fabs semicondutores estão promovendo a inovação conjunta, acelerando a comercialização de materiais avançados e mitigando riscos financeiros.

Tendência de mercado

Crescente demanda por produtos químicos avançados de litografia

Uma grande tendência que influencia o mercado químico de semicondutores é a transição para nós de processo menores na fabricação de chips, aumentando a demanda por produtos químicos avançados de litografia, incluindo fotorresistas e auxiliares otimizados para a litografia extrema ultravioleta (EUV). Os fabricantes estão dimensionando a produção para atender aos requisitos para uma resolução aprimorada, rugosidade reduzida da borda de linha e compatibilidade com ferramentas EUV de alto volume.

Essa tendência reflete os esforços do setor para sustentar a lei de Moore, permitindo maior densidade do transistor e melhor desempenho do dispositivo. O investimento contínuo de P&D em produtos químicos de litografia de próxima geração fortaleceu sua posição na fabricação avançada de semicondutores, particularmente para aplicações em IA, computação de alto desempenho e tecnologias 5G.

Em janeiro de 2025, a LAM Research Corporation anunciou que a IMEC qualificou sua tecnologia de fotorresístas secas (resistência a seco). Essa tecnologia aprimora a resolução, o rendimento e o rendimento na litografia extrema ultravioleta (EUV), destacando o papel crítico das soluções químicas avançadas de semicondutores na produção de chips de próxima geração.

Relatório de mercado químico de semicondutores instantâneo

Segmentação

Detalhes

Por tipo

Polímeros de alto desempenho, produtos químicos ácidos e base, adesivos, solventes, outros

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo (polímeros de alto desempenho, produtos químicos ácidos e base, adesivos, solventes e outros): o segmento de produtos químicos com ácido e base ganhou US $ 5,56 bilhões em 2024, principalmente devido à crescente demanda por produtos químicos de alta pureza na fabricação avançada de nó, acoplada à sua aplicação difundida em todo o lógico e lógica e a lógica e a lógica esemicondutor de memóriaprodução.

Por uso final (circuitos integrados, semicondutores discretos, sensores e optoeletrônicos): o segmento de circuitos integrados detinha uma participação de 53,32% em 2024, apoiada pela crescente demanda em eletrônicos de consumo, eletrônica automotiva e data centers.

Mercado químico semicondutorAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado química da Ásia -Pacífico semicondutores ficou em torno de 57,65% em 2024 no mercado global, com uma avaliação de US $ 24,19 bilhões. Esse domínio é atribuído à concentração de hubs de fabricação de semicondutores da região, incluindo fundições principais e fabricantes de dispositivos integrados. Além disso, a forte demanda por eletrônicos de consumo, o rápido crescimento da infraestrutura 5G e o aumento da adoção de IA e chips automotivos estão alimentando ainda mais a demanda química.

Políticas nacionais de apoio, como a "Made in China 2025" da China e a estratégia de K-semicondutores da Coréia do Sul, estão apoiando a auto-suficiência regional por meio de expansões de capacidade. Espera-se que essas iniciativas solidifiquem a posição de liderança da Ásia-Pacífico e sustentem a demanda de longo prazo por produtos químicos especializados e de alta pureza, críticos para nós avançados de semicondutores.

Em janeiro de 2023, a Merck adquiriu a Mecaro Chemicals Inc., fabricante de químicos semicondutores sul -coreanos. O acordo fortaleceu o portfólio de soluções de semicondutores da Merck, adicionando recursos avançados de produção, instalações de P&D modernas e quase 100 funcionários qualificados na Coréia. Essa aquisição reforçou a presença regional da Merck e expandiu sua capacidade de atender à crescente demanda por materiais semicondutores de alto desempenho.

Estima -se que a indústria química semicondutores da América do Norte cresça em uma CAGR robusta de 11,76% no período de previsão. Esse crescimento é apoiado pelo apoio de políticas e investimentos particulares. A Lei dos Cascas e Ciências dos EUA, juntamente com o crédito avançado de investimento em fabricação, estimulou a produção doméstica de semicondutores, levando as empresas multinacionais a expandir as instalações de fabricação.

As colaborações estratégicas entre fornecedores químicos e fabricantes de semicondutores estão aprimorando a cadeia de suprimentos e garantindo o acesso a produtos químicos de alta pureza críticos para a produção avançada de nós. A crescente demanda de eletrônicos de defesa, data centers e semicondutores automotivos posiciona ainda mais a América do Norte como um centro -chave para produtos químicos semicondutores.

Estruturas regulatórias

Nos EUA, o mercado de produtos químicos semicondutores é regulamentado principalmente pela Agência de Proteção Ambiental (EPA) sob a Lei de Controle de Substâncias Tóxicas (TSCA). Os fabricantes devem cumprir os padrões de segurança química, regras de gerenciamento de resíduos e políticas de controle de emissões. Além disso, a Administração de Segurança e Saúde Ocupacional (OSHA) define os requisitos de segurança no local de trabalho para lidar com produtos químicos perigosos.

O europeuA Agência de Produtos Químicos (ECHA) aplica os regulamentos de alcance (registro, avaliação, autorização e restrição de produtos químicos), que impõem obrigações estritas de testes, registro e relatório sobre fornecedores químicos. A conformidade ambiental sob diretrizes como ROHs (restrição de substâncias perigosas) afeta ainda mais as formulações químicas semicondutores.

Na Ásia-Pacífico, O Ministério da Ecologia e Meio Ambiente da China regula o uso químico por meio da Ordem MEE nº 12, exigindo avaliações de registro e risco. A Coréia do Sul impõe a K-alpede com os padrões da UE, enquanto Taiwan implementou sistemas de registro de substâncias químicas (RSE) para garantir a transparência e a sustentabilidade na fabricação de semicondutores.

No Japão, a Lei de Controle de Substâncias Químicas (CSCL) rege o uso e a importação de produtos químicos, exigindo avaliações de impacto ambiental e conformidade de segurança. A Lei de Segurança e Saúde Industrial (ISHL) também regula o manuseio e a segurança do local de trabalho em fabulos semicondutores usando produtos químicos avançados.

Internacionalmente, a OCDE fornece diretrizes para testes de segurança química e proteção ambiental. A ênfase crescente na química verde e na sustentabilidade está alimentando a harmonização regulatória entre as regiões.

Cenário competitivo

Os principais players do mercado de produtos químicos semicondutores estão focados no desenvolvimento de produtos, inovação de processos e parcerias estratégicas para fortalecer a resiliência do fornecimento e atender às demandas em evolução da indústria. Os produtos químicos de alta pureza para nós de próxima geração suportam maior precisão, rendimentos mais altos e desempenho aprimorado do dispositivo.

As empresas também estão investindo em instalações regionais de produção e joint ventures para proteger cadeias de suprimentos e reduzir a dependência de fonte única. Esses esforços estão alinhados com as prioridades do setor, como sustentabilidade, miniaturização e otimização de custos e conformidade com os regulamentos ambientais.

Principais empresas no mercado químico de semicondutores:

Em outubro de 2023, A Fujifilm Corporation adquiriu o negócio de produtos químicos eletrônicos da Entegrris, Inc. (anteriormente CMC Materials KMG Corporation) por US $ 700 milhões. A unidade renomeada como materiais eletrônicos de Fujifilm Proche produtos químicos, fortalece o portfólio de materiais semicondutores da empresa.

Perguntas frequentes

Qual é o CAGR esperado para o mercado químico de semicondutores durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Swati é um analista de pesquisa comprometido, apaixonado pela otimização de sistemas e processos em todos os setores, especializado em saúde, mas também trazendo conhecimentos valiosos para setores como bens de consumo, ciências biológicas e muito mais. Sua abordagem de pesquisa entre domínios lhe permite gerar relatórios claros e práticos que informam decisões estratégicas em diversos campos. Swati está empenhada em permanecer à frente das tendências em evolução, aproveitando o seu amplo conhecimento de diferentes setores para fornecer insights que sejam relevantes para uma variedade de indústrias. No seu tempo livre, gosta de música e de passar bons momentos com a família, o que inspira a sua criatividade e enriquece a sua abordagem profissional.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado químico semicondutor

Mercado químico semicondutor