Gastos em tamanho de mercado de energia, participação, crescimento e análise da indústria, por componente (hardware, software, serviços), por tecnologia (IoT, análise de dados, segurança cibernética, inteligência de negócios, outros), por implantação (local, baseada em nuvem, híbrida), tamanho da organização, por aplicação e análise regional, análise regional, análise regional, baseada em nuvem), tamanho da organização, aplicação e análise regional, 2025-2032

Páginas: 210 | Ano base: 2024 | Lançamento: August 2025 | Autor: Antriksh P. | Última atualização : September 2025

Os gastos em energia referem -se a investimentos por empresas de energia, serviços públicos e partes interessadas relacionadas em sistemas de tecnologia da informação, software, infraestrutura e serviços para melhorar a eficiência operacional, a segurança energética, a sustentabilidade e a conformidade regulatória.

Isso abrange tecnologias como computação em nuvem, análise de dados, inteligência artificial (AI), aprendizado de máquina (ML), sistemas de planejamento de recursos corporativos (ERP), soluções de segurança cibernética e dispositivos habilitados para Internet das Coisas (IoT).

Ele também inclui despesas sobre treinamento da força de trabalho, consultoria de TI e plataformas digitais para manutenção e automação preditivas. À medida que os sistemas de energia se tornam mais complexos e descentralizados, os investimentos estratégicos de TI são críticos para garantir a adaptabilidade, a sustentabilidade e a competitividade no mercado global.

Gasta no mercado de energiaVisão geral

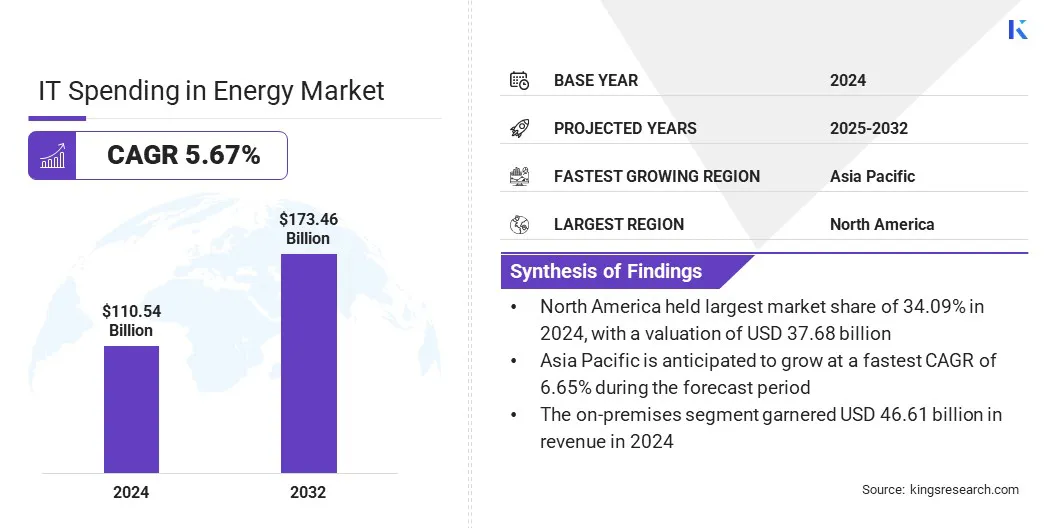

Os gastos globais de TI no tamanho do mercado de energia foram avaliados em US $ 110,54 bilhões em 2024 e deve crescer de US $ 116,13 bilhões em 2025 para US $ 173,46 bilhões em 2032, exibindo um CAGR de 5,67% durante o período de previsão.

Esse crescimento é alimentado principalmente pela convergência de IA/ML e IoT em operações de energia inteligente, à medida que as empresas de energia adotam cada vez mais soluções escaláveis e orientadas a dados para melhorar a confiabilidade, a eficiência e a efetividade de custo-benefício entre as infra-estruturas legado e renovável.

A adoção da tecnologia gêmea digital em operações energéticas está influenciando o mercado, aprimorando o desempenho, a eficiência operacional e a sustentabilidade dos ativos. As empresas de energia estão implantandogêmeos digitaisem usinas de energia, plataformas de petróleo, parques eólicos e redes de transmissão para simular operações, prever falhas e otimizar a utilização de recursos.

Principais destaques:

Os gastos com TI no setor de energia foram registrados em US $ 110,54 bilhões em 2024.

O mercado deve crescer a uma CAGR de 5,67% de 2025 a 2032.

A América do Norte detinha uma ação de 34,09% em 2024, avaliada em US $ 37,68 bilhões.

O segmento de software obteve receita em 2024.

O segmento da IoT deve atingir US $ 48,76 bilhões até 2032.

Prevê-se que o segmento baseado em nuvem testemunhe o CAGR mais rápido de 5,78% no período de previsão.

O segmento de pequenas e médias empresas ganhou 66,26 bilhões de receita em 2024.

O segmento de petróleo e gás deve atingir US $ 45,55 bilhões até 2032.

Prevê -se que a Ásia -Pacífico cresça em um CAGR de 6,65% durante o período de projeção.

As principais empresas que operam no mercado de TI no mercado de energia são a Accenture, a Tata Consultancy Services Limited, a Infosys Limited, Capgemini, IBM Corporation, Wipro, HCl Technologies Limited, CGI Inc., Cognizant, Siemens, Microsoft, Schneider Electric, Oracle, Amazon Web Services, Inc. e LLC.

Ao criar uma contrapartida digital de infraestrutura complexa, os operadores podem testar cenários, monitorar as condições e executar manutenção preditiva sem intervenção física, minimizando os custos de inatividade e operacionais. Além disso, a tecnologia apoia a integração de energia renovável simulando o comportamento da grade sob diferentes condições de carga e geração. Além disso, ajuda na conformidade regulatória e relatórios de sustentabilidade por meio de informações precisas e orientadas a dados.

No Hannover Messe, 2025, a Siemens apresentou seu progresso na IA industrial, automação definida por software e tecnologia gêmea digital, suportada por um forte ecossistema de parceiros. Como parte de sua transformação de uma empresa de tecnologia, alinhou seu portfólio e investimentos para escalar a inovação, reforçando sua liderança em inovação industrial e competitividade global.

Piloto de mercado

Crescente demanda por modernização da rede e infraestrutura inteligente

A crescente demanda por modernização da rede e infraestrutura inteligente está alimentando o crescimento dos gastos com TI no mercado de energia. A crescente adoção de fontes de energia renovável, veículos elétricos (VEs) e recursos energéticos distribuídos (DERS) está prejudicando a infraestrutura envelhecida, exigindo uma mudança para sistemas adaptativos mais inteligentes.

Além disso, a modernização da grade envolve atualizar sistemas de controle, redes de comunicação e tecnologias de automação para permitir o monitoramento em tempo real, a manutenção preditiva e o balanceamento de carga eficiente.

A infraestrutura inteligente, alimentada pela IoT, Big Data Analytics e IA, permite que os utilitários respondam rapidamente a falhas, reduzam as perdas de transmissão e aprimorem o atendimento ao cliente por meio de feedback em tempo real e modelos de preços dinâmicos. As empresas de energia estão aumentando os investimentos de TI em automação de grade, medidores inteligentes, subestações digitais e plataformas de controle baseadas em IA para criar sistemas de energia resilientes e prontos para o futuro.

Em março de 2025, a Siemens apresentou suas mais recentes inovações de modernização de grade na Distributech 2025 em Dallas, Texas. A empresa enfatizou seu compromisso de acelerar a transformação digital da infraestrutura energética com soluções destinadas a melhorar a eficiência, a confiabilidade e a sustentabilidade.

Desafio de mercado

Alta investimento inicial e complexidade de integração

A alta complexidade inicial de investimento e integração continua a impedir a adoção generalizada de TI no setor de energia. A transição da infraestrutura herdada para sistemas digitais modernos, como plataformas baseadas em nuvem, ferramentas de IA e dispositivos habilitados para IoT, envolve gastos de capital substanciais para hardware, software, consultoria, treinamento e segurança cibernética.

Além disso, a integração de novos sistemas digitais nos fluxos de trabalho operacionais existentes coloca desafios relacionados à incompatibilidade do sistema, requisitos regulatórios e potencial interrupção operacional. As limitações do orçamento e a aversão ao risco determinam ainda mais os utilitários e os produtores de energia, particularmente nas regiões em desenvolvimento, da adoção da transformação digital.

Para mitigar esse desafio, as empresas de energia estão adotando estratégias de implementação em fases, formando parcerias estratégicas de fornecedores, alavancando incentivos do governo e optando por soluções de TI modulares escaláveis para reduzir os custos iniciais e os riscos de integração.

Gastos em tendências do mercado de energia para assistir em 2025

Aumentando a adoção de soluções de gerenciamento de energia baseadas em nuvem

A crescente adoção de baseada em nuvemGerenciamento de energiaA Solutions é uma tendência notável que influencia os gastos de TI no mercado de energia. Essas plataformas oferecem visibilidade, escalabilidade e acesso remoto em tempo real a operações de energia, permitindo que as organizações monitorem o consumo, gerenciem ativos e otimizem a distribuição de energia dos painéis centralizados. Essas soluções reduzem a necessidade de infraestrutura no local, ao mesmo tempo em que fornecem armazenamento de dados robustos, análises avançadas e atualizações perfeitas.

Além disso, os sistemas baseados em nuvem suportam a implantação rápida das tecnologias de IA, ML e IoT, essenciais para operações de grade inteligente, manutenção preditiva e iniciativas de eficiência energética. As empresas de energia estão cada vez mais se voltando para arquiteturas híbridas ou de várias nuvens para garantir a resiliência do sistema, a segurança cibernética e a conformidade com as leis de soberania de dados.

Em março de 2025, a Carrier Global Corporation fez uma parceria com o Google Cloud para avançar a flexibilidade da rede e o gerenciamento inteligente de energia, integrando suas soluções HVAC e HEMS habilitadas para bateria com os modelos Analytics e Weathernext IA do Google Cloud, da DeepMind e Google Research.

Gastos no Relatório do Mercado de Energia Instantâneo

Segmentação

Detalhes

Por componente

Hardware, Assim,Software, serviços

Por tecnologia

IoT, análise de dados, segurança cibernética, inteligência de negócios, outros

Por implantação

No local, baseado em nuvem, híbrido

Pelo tamanho da organização

Grandes empresas, pequenas e médias empresas

Por aplicação

Petróleo e gás, geração de energia, energia renovável, modernização da grade, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por componente (hardware, software e serviços): o segmento de software capturou a maior participação de 38,61% em 2024, atribuída amplamente à crescente demanda por gerenciamento de energia, automação de grade e plataformas de segurança cibernética. As empresas de energia investiram cada vez mais em sistemas SCADA, gerenciamento de ativos corporativos (EAM) e software de monitoramento em tempo real para apoiar a manutenção preditiva, a conformidade regulatória e a integração de fontes de energia renovável.

Por tecnologia (IoT, análise de dados, segurança cibernética, inteligência de negócios e outros): o segmento de análise de dados está pronto para registrar um CAGR de 6,19% durante o período de previsão, devido ao aumento da demanda de tomada de decisão em tempo real, detecção de anomalias e previsão de energia. Os serviços públicos estão aproveitando a análise para otimizar operações de grade, gerenciar DERs e aprimorar os relatórios de sustentabilidade, solicitando investimentos substanciais em plataformas avançadas de análise.

Por implantação (local, baseado em nuvem e híbrido): o segmento baseado em nuvem é previsto para crescer em um CAGR de 5,78% durante o período de previsão, alimentado pelo aumento da adoção de soluções flexíveis e escaláveis que suportam monitoramento remoto, recuperação de desastres e integração multi-sites. As plataformas em nuvem permitem implantação mais rápida, custos iniciais mais baixos e integração perfeita com tecnologias de IA, ML e IoT nas operações energéticas.

Por tamanho da organização (grandes empresas e pequenas e médias empresas): o segmento de grandes empresas deve crescer a um CAGR de 5,99% durante o período de previsão, à medida que as empresas globais de energia avançam as iniciativas de transformação digital. Seus orçamentos substanciais de TI apoiam investimentos em automação, governança de dados e infraestrutura inteligente para gerenciar operações globais complexas e atingir objetivos de descarbonização e regulamentação.

Por aplicação (petróleo e gás, geração de energia, energia renovável, modernização da grade e outros): o segmento de petróleo e gás garantiu a maior participação de receita de 40,06% em 2024, impulsionada pelo investimento em tecnologias digitais para melhorar as operações a montante e a jusante. As principais áreas de foco incluíram rastreamento de ativos, gerenciamento de reservatórios, monitoramento de dutos e segurança cibernética para aumentar a eficiência e mitigar os riscos operacionais.

Gasta no mercado de energiaAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

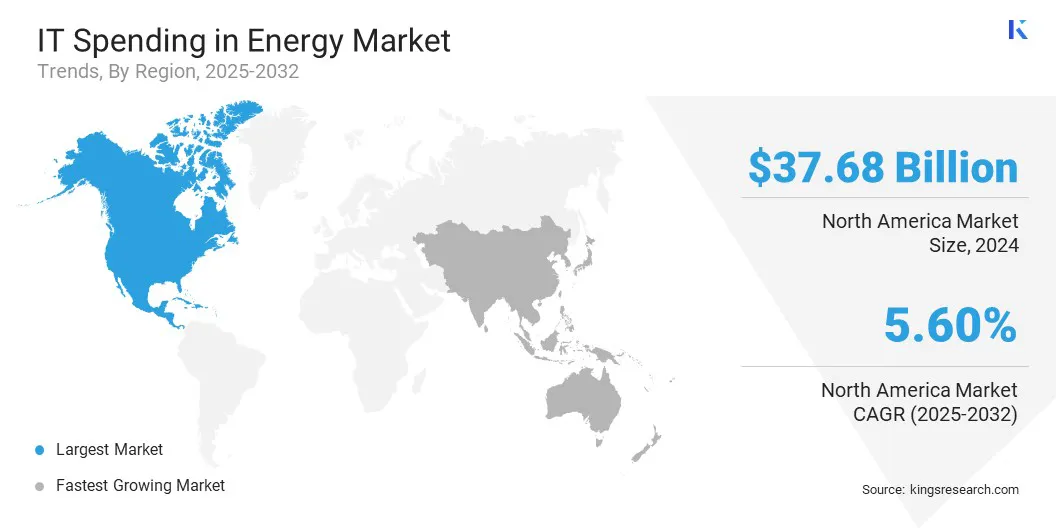

O mercado de gastos com a América do Norte representou uma participação de 34,09%, com uma avaliação de US $ 37,68 bilhões em 2024. Esse domínio é reforçado pela adoção precoce de tecnologias digitais avançadas entre utilitários e produtores de energia nos EUA e no Canadá. A região mostrou investimento significativo na implementação da rede inteligente, infraestrutura de segurança cibernética e análise preditiva para modernizar os sistemas de grade e aumentar a resiliência operacional.

Por exemplo, em março de 2025, a Schneider Electric anunciou investimentos planejados de mais de US $ 700 milhões em suas operações dos EUA até 2027. Essa iniciativa apóia as metas nacionais de infraestrutura de energia, concentrando-se em crescimento orientado à IA, expansão de fabricação doméstica e maior segurança energética para atender a crescentes demandas de dados, utilitários e setores industriais.

Incentivos do governo, regulamentos favoráveis e gastos robustos em P&D de setores públicos e privados alimentaram o investimento em TI. Além disso, o foco da região na descarbonização e integração de energia renovável está levando as empresas de energia a adotar soluções de computação em nuvem, IA/ML e IoT.

A presença dos principais fornecedores de tecnologia e empresas de consultoria fortalece ainda mais o ecossistema de transformação digital em setores de geração, transmissão e petróleo e gás.

Os gastos com TI da Ásia-Pacífico no setor de energia devem crescer no CAGR mais alto de 6,65% nos próximos anos. Esse crescimento é reforçado principalmente pela rápida urbanização, industrialização e aumento da demanda de energia nas economias em desenvolvimento. Países como China, Índia, Japão e Coréia do Sul estão investindo cada vez mais em infraestrutura de energia inteligente, incluindo automação de grade, sistemas de energia renovável e gerenciamento de ativos digitais.

De acordo com a Agência Internacional de Energia (IEA), a China comprometeu US $ 442 bilhões de 2021 a 2025 para modernizar e expandir suas redes de energia, com o objetivo de melhorar a capacidade de infraestrutura e atender à demanda futura de energia.

Além disso, o aumento dos sistemas de energia descentralizado e a integração de DERs estão solicitando que os utilitários adotem plataformas em nuvem, ferramentas de previsão baseadas em IA e análise de dados avançada. A baixa maturidade digital em certos mercados apresenta oportunidades significativas de crescimento e, como as empresas de energia priorizam a modernização e a segurança cibernética, o mercado regional deve testemunhar um crescimento substancial nos próximos anos.

Cenário competitivo

Os principais participantes que operam no setor de TI na indústria de energia estão investindo fortemente em computação em nuvem, análise de energia orientada pela IA, soluções de segurança cibernética e tecnologias gêmeas digitais para melhorar a eficiência operacional e obter uma vantagem competitiva.

Colaborações estratégicas com serviços públicos de energia, projetos de grade inteligente apoiados pelo governo e parcerias com provedores de tecnologia tornaram-se centrais para sua abordagem de crescimento. Muitos estão focados em soluções específicas verticais adaptadas para energia renovável, petróleo e gás e modernização da rede, alinhando suas ofertas com as metas de descarbonização da indústria.

Fusões e aquisições estão sendo aproveitadas para expandir a presença geográfica e adquirir recursos digitais especializados. Uma forte ênfase é colocada na oferta de plataformas integradas que unificam a automação, a análise de dados e a IoT.

Em julho de 2025, a Hitachi Energy assinou um acordo de longo prazo no valor de US $ 700 milhões com a E.ON para fornecer transformadores para a Grid Energy da Alemanha. O acordo apóia uma iniciativa nacional de expansão da grade para aprimorar a segurança energética e abordar a escassez global de transformadores por meio de reservas e parcerias de capacidade estratégica.

Principais empresas em gastos em TI no mercado de energia:

Desenvolvimentos recentes (parceria/investimento/lançamento do novo produto)

Em abril de 2025, O Google introduziu sua ferramenta de equipes de grade de IA para a rede elétrica dos EUA, reduzindo significativamente os tempos de conexão para projetos de energia renovável e melhorando a eficiência da grade para apoiar a expansão da energia limpa.

Em março de 2025, Accenture e Siemens lançaram um grupo de negócios destinado a transformar a engenharia e a fabricação por meio de inovação digital e soluções sustentáveis, com investimentos substanciais para acelerar a transição energética do país.

Em outubro de 2024A Hitachi Energy anunciou um investimento de US $ 250 milhões para expandir sua capacidade, portfólio e força de trabalho, com o objetivo de atender à crescente demanda global por energia limpa e promover a transição energética da Índia.

Perguntas frequentes

Qual é o CAGR esperado para os gastos com TI no mercado de energia durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Antriksh é um associado de pesquisa experiente especializado em análise de domínio cruzado, particularmente nos setores de TIC e automotivo. Com uma base forte na análise de dados e interpretação estatística, os relatórios de mercado de Antriksh Crafts. Ele se destaca na realização de pesquisas primárias, com foco em rigorosas análises de tendência e comportamento do consumidor. Antriksh prospera em ambientes de alta pressão, alavancando sua paixão por oferecer resultados impactantes de pesquisa. Além de seus esforços profissionais, o amor de Antriksh por viagens alimenta sua curiosidade e enriquece suas experiências de vida, ajudando -o a descobrir novas idéias que complementam suas habilidades de pesquisa.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Gasta no mercado de energia

Gasta no mercado de energia