Tamanho do mercado de oncologia intervencionista, participação, crescimento e análise da indústria, por tipo (dispositivos de ablação, partículas de embolização, cateteres, arewires, stents, plataformas de software), por tipo de procedimento (ablação, embolização, procedimentos de suporte), estágio de tecnologia, por tipo de câncer, por análise final e análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, Análise Regional, Análise Regional, 2025-2032

Páginas: 250 | Ano base: 2024 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange o segmento de assistência médica focada em procedimentos minimamente invasivos e guiados por imagem destinados a diagnosticar, tratar e gerenciar o câncer.

Esse mercado inclui uma variedade de tecnologias e terapias, como técnicas de ablação, terapias de embolização e outros tratamentos baseados em cateter que visam tumores diretamente, minimizando os danos ao tecido saudável circundante. O relatório destaca os principais fatores de mercado, as principais tendências, as estruturas regulatórias e o cenário competitivo que moldam o crescimento do setor.

Mercado de oncologia intervencionistaVisão geral

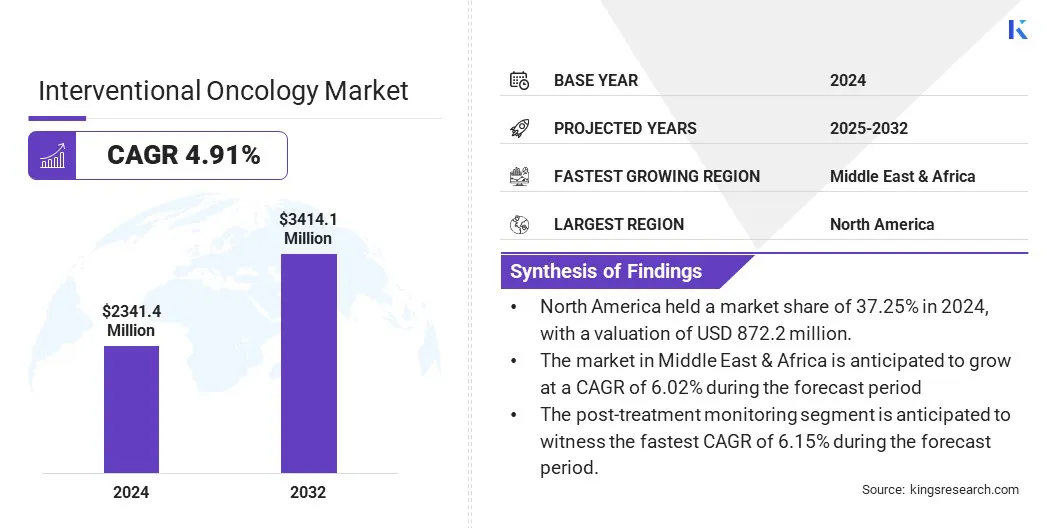

O tamanho do mercado de oncologia intervencionista global foi avaliado em US $ 2.341,4 milhões em 2024 e deve crescer de US $ 2.441,2 milhões em 2025 para US $ 3,414,1 milhões em 2032, exibindo um CAGR de 4,91% durante o período de previsão.

Isso é atribuído à crescente prevalência de câncer globalmente, a crescente preferência por opções de tratamento minimamente invasivas e direcionadas e avanços nas tecnologias guiadas por imagem.

A crescente conscientização entre pacientes e prestadores de serviços de saúde sobre as vantagens clínicas dos procedimentos de oncologia intervencionista, juntamente com a expansão da disponibilidade de terapias inovadoras de ablação e embolização, são os principais fatores que impulsionam o crescimento do mercado.

As principais empresas que operam na indústria intervencionista de oncologia são a Terumo Corporation, Merit Medical Systems, Boston Scientific Corporation, Medtronic, Icecure Medical Ltd, Siemens Healthcare Private Limited, Abk Biomedical Inc., MinMAX Holding Group, Satcynamics, Johnson & Johnson Services, Inc., telflex incorporado. Empresa).

Melhorias contínuas na eficácia processual, tempos de recuperação reduzidos e aumento de investimentos em pesquisa e desenvolvimento de dispositivos de oncologia intervencionistas inovadores, terapias guiadas por imagem e técnicas de tratamento minimamente invasivas estão acelerando ainda mais o crescimento do mercado.

Além disso, políticas favoráveis de reembolso, expansão da infraestrutura de saúde e a integração de modalidades avançadas de imagem estão alimentando o crescimento do mercado.

Em novembro de 2024, a ABK Biomedical recebeu a designação de dispositivos de avanço da FDA para suas microesferas Eye90, um dispositivo de radioembolização Yttrium-90 projetado para tratar o câncer de fígado irressecável. Antes disso, a Companhia iniciou o primeiro tratamento do paciente em seu estudo Pivotal Route90 baseado nos EUA, que avalia a segurança, a eficácia e os recursos guiados por imagem do dispositivo.

Principais destaques

O tamanho do mercado de oncologia intervencionista foi avaliado em US $ 2.341,4 milhões em 2024.

O mercado deve crescer a um CAGR de 4,91% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 37,25% em 2024, com uma avaliação de US $ 872,2 milhões.

O segmento de dispositivos de ablação ganhou US $ 727,9 milhões em receita em 2024.

O segmento de embolização deve atingir US $ 1,403,5 milhões até 2032.

Prevê-se que o segmento de monitoramento pós-tratamento testemunhe o CAGR mais rápido de 6,15% durante o período de previsão.

O segmento de câncer de fígado recebeu US $ 868,4 milhões em receita em 2024.

O segmento de hospitais deve atingir US $ 1.557,7 milhões até 2032.

Prevê -se que o mercado no Oriente Médio e na África cresça a uma CAGR de 6,02% durante o período de previsão.

Piloto de mercado

Crescente incidência de câncer em todo o mundo

A crescente incidência de câncer em todo o mundo está alimentando o mercado. O aumento de casos de câncer, como fígado, pulmão, câncer colorretal e rim, está impulsionando a demanda por opções de tratamento eficazes e direcionadas que minimizam os danos ao tecido saudável.

Isso é impulsionado por fatores, incluindo um envelhecimento da população, riscos relacionados ao estilo de vida e métodos aprimorados de detecção de câncer. A oncologia intervencionista atende a essa necessidade por meio de procedimentos minimamente invasivos que fornecem direcionamento preciso do tumor com tempos de recuperação mais curtos, tornando esses tratamentos cada vez mais preferidos por pacientes e profissionais de saúde.

A crescente carga de câncer está impulsionando a demanda por tratamentos guiados por imagem e minimamente invasivos que melhoram os resultados e otimizam os fluxos de trabalho clínicos, impulsionando o crescimento do mercado.

Em fevereiro de 2024, a Organização Mundial da Saúde relatou que os casos globais de câncer deverão exceder 35 milhões em 2050 um aumento de 77% em relação a 2022. Esse aumento é impulsionado pelo envelhecimento de populações e fatores de risco ao estilo de vida, como tabaco, álcool e obesidade.

Desafio de mercado

Alto custo de procedimentos e equipamentos

Um desafio significativo que dificulta o crescimento do mercado de oncologia intervencionista é o alto custo associado a procedimentos e equipamentos médicos especializados. Equipamentos como sistemas guiados por imagem, dispositivos de ablação e ferramentas de embolização requerem investimento e manutenção substanciais de capital.

Além disso, o custo dos consumíveis utilizados durante procedimentos como sondas, cateteres e agentes embólicos aumenta a despesa geral de tratamento. Essas barreiras financeiras dificultam os prestadores de serviços de saúde, especialmente em países de baixa e média renda, adotam soluções de oncologia intervencionistas.

Para enfrentar esses desafios, os fabricantes estão se concentrando no desenvolvimento de dispositivos econômicos e na oferta de modelos de preços em camadas adequados para diferentes necessidades de mercado. As colaborações entre setores públicos e privados também estão sendo estabelecidos para apoiar a aquisição, o treinamento e a manutenção de equipamentos, especialmente em regiões carentes.

Tendência de mercado

Preferência crescente por procedimentos de oncologia minimamente invasivos

Os procedimentos de oncologia minimamente invasivos estão sendo cada vez mais adotados como uma opção de tratamento preferida devido à sua abordagem direcionada, trauma reduzido ao paciente e tempos de recuperação mais rápidos. Técnicas como ablação por radiofrequência (RFA), ablação por microondas (MWA) e quimioembolização transarterial (TACE) estão sendo amplamente utilizadas para tratar vários tipos de câncer com precisão e interrupção mínima dos tecidos saudáveis circundantes.

Esses procedimentos estão ganhando popularidade por sua capacidade de fornecer resultados eficazes, evitando as estadias e complicações hospitalares estendidas comumente associadas à cirurgia tradicional. Além disso, a compatibilidade dessas intervenções com modelos de atendimento ambulatorial aumenta sua relação custo-benefício e conveniência para pacientes e sistemas de saúde.

Essa tendência é impulsionada pela ênfase crescente nos cuidados centrados no paciente, nos avanços nas tecnologias de imagem e pela crescente demanda por soluções de tratamento de câncer menos invasivas, porém eficazes, estabelecendo firmemente procedimentos minimamente invasivos como um componente vital da prática moderna de oncologia.

Em março de 2025,Varian, parte da Siemens Healthineers, revelou uma colaboração de co-marketing e vendas dos EUA com Embolx para oMicrocatático de oclusão de balão de atirador. Esse dispositivo inovador facilita a embolização precisa e os tratamentos combinados, incluindo a embolização seguida de ablação, para abordar melhor as metástases hepáticas. O acordo fortalece as ofertas de oncologia intervencionista da Varian e amplia a disponibilidade de terapias contra o câncer guiado por imagem.

Relatório de mercado de oncologia intervencional instantâneo

Segmentação

Detalhes

Por tipo

Dispositivos de ablação, partículas de embolização, cateteres, guias, stents, plataformas de software

Por tipo de procedimento

Ablação, embolização, procedimentos de apoio

Por estágio tecnológico

Suporte a diagnóstico por imagem, entrega de tratamento intervencionista, monitoramento pós-tratamento

Por tipo de câncer

Câncer de fígado, câncer de pulmão, câncer de rim, metástases ósseas e outros

Pelo usuário final

Hospitais, centros oncológicos, centros cirúrgicos ambulatoriais

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo (Dispositivos de ablação, Partículas de embolização, cateteres, fios de guia, stents, plataformas de software): O segmento de dispositivos de ablação ganhou 727,9 milhões de dólares em 2024 devido à crescente demanda por soluções de tratamento de tumores minimamente invasivas que oferecem precisão, segurança e recuperação mais rápida.

Por tipo de procedimento (ablação, embolização, procedimentos de suporte): o segmento de embolização mantinha 41,09% do mercado em 2024, devido ao seu amplo uso no tratamento de vários tumores sólidos, cortando efetivamente o suprimento de sangue para tecidos cancerosos, aumentando a eficácia do tratamento e os resultados dos pacientes.

Por estágio tecnológico (suporte de diagnóstico por imagem, entrega de tratamento intervencionista, monitoramento pós-tratamento): o segmento de entrega intervencionista do tratamento deve atingir US $ 1,939,4 milhões até 2032, devido à crescente adoção de terapias minimamente invasivas avançadas que oferecem tratamento de câncer direcionado com melhor tempo de recuperação e redução de tempos de recuperação.

Por tipo de câncer (câncer de fígado, câncer de pulmão, câncer de rim, metástases ósseos e outros): o segmento de câncer de pulmão deve crescer a um CAGR de 5,87% durante o período de previsão devido à crescente prevalência de câncer de pulmão em todo o mundo e a crescente adoção de terapias intervencionistas minimamente invasivas para a gerência tumorais eficaz.

Por usuário final (hospitais, centros de oncologia, centros cirúrgicos ambulatoriais): o segmento de hospitais deve atingir US $ 1.557,7 milhões em 2032, devido à sua extensa infraestrutura, disponibilidade de tecnologias avançadas de imagem e crescente preferência por serviços abrangentes de cuidados de câncer sob um teto.

Mercado de oncologia intervencionistaAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de oncologia intervencionista da América do Norte ficou em cerca de 37,25% em 2024, com uma avaliação de US $ 872,2 milhões. Os principais hospitais e centros de câncer especializados em toda a região estão adotando cada vez mais procedimentos avançados minimamente invasivos para melhorar os resultados dos pacientes e reduzir os tempos de recuperação.

A crescente integração de tecnologias avançadas de imagem e planos de tratamento personalizados está impulsionando a demanda por soluções de oncologia intervencionistas nas instalações de saúde urbanas e suburbanas. Isso é apoiado por um forte financiamento do governo e investimentos do setor privado, focados na pesquisa do câncer e desenvolvimento de tecnologia.

Além disso, colaborações entre instituições acadêmicas edispositivo médicoOs fabricantes estão aumentando o desenvolvimento de novas técnicas de intervenção para aprimorar a experiência dos profissionais de saúde e impulsionar o crescimento do mercado na região.

Em abril de 2025, a Delcath Systems recebeu liberação da FDA por sua nova aplicação de medicamentos para um estudo de Fase 2 de Hepzato em pacientes com câncer de mama metastático-negativo para HER2-negativo dominante no fígado. O estudo avaliará o Hepzato em combinação com a quimioterapia em mais de 20 locais nos EUA e na Europa.

A indústria de oncologia intervencionista no Oriente Médio e na África está pronta para um crescimento significativo em uma CAGR robusta de 6,02% durante o período de previsão. Esse crescimento é atribuído aos crescentes investimentos em infraestrutura de saúde, aumento da prevalência do câncer e à crescente adoção de tecnologias de tratamento minimamente invasivas.

Além disso, as iniciativas governamentais destinadas a melhorar as instalações de atendimento ao câncer, expandir o acesso a centros de oncologia especializados e melhorar os programas de treinamento médico estão impulsionando ainda mais o crescimento do mercado. Além disso, as parcerias com os profissionais de saúde internacionais e a crescente conscientização entre pacientes e médicos estão alimentando a expansão do mercado no Oriente Médio e na África.

Em dezembro de 2023, a Fundação International Centers for Precision Oncology (ICPO) fez parceria com o MISR Radiology Center para estabelecê -la como um centro de colaboração global. Essa colaboração visa promover a educação, o treinamento e as melhores práticas de oncologia de precisão no Egito e no norte da África, expandindo o acesso a terapias de câncer de ponta na região.

Estruturas regulatórias

Nos Estados Unidos, A Food and Drug Administration (FDA) regula os dispositivos de oncologia intervencionistas sob as alterações de dispositivos médicos à Lei Federal de Alimentos, Drogas e Cosméticos. Exige que os fabricantes obtenham aprovação de pré -mercado (PMA) ou folga através do processo 510 (k) para garantir a segurança e a eficácia do dispositivo.

Na União Europeia, Regulamento (UE) 2017/745 em dispositivos médicos (regulamentação de dispositivos médicos, MDR) governa os dispositivos de oncologia intervencionistas. Estabelece requisitos rígidos para segurança, desempenho e avaliação clínica.

A Organização Internacional de Padrão da ISO 13485 da Padronização regula os sistemas de gerenciamento da qualidade para os fabricantes de dispositivos médicos. Ele especifica os requisitos para garantir o design, desenvolvimento, produção e entrega consistentes de dispositivos médicos seguros e eficazes.

Cenário competitivo

O mercado de oncologia intervencionista é caracterizado por um cenário competitivo, com uma mistura de fabricantes de dispositivos médicos globais estabelecidos, fornecedores de tecnologia especializados e players emergentes com foco em tratamentos de câncer minimamente invasivos.

As empresas estão priorizando a inovação, as soluções avançadas de tratamento e as parcerias estratégicas para melhorar a eficácia processual e atender à crescente demanda por terapias de oncologia direcionadas. Os principais participantes estão investindo fortemente em P&D para desenvolver dispositivos de ponta, melhorar a orientação de imagem e expandir seus portfólios terapêuticos.

Colaborações estratégicas com profissionais de saúde, instituições de pesquisa e empresas de tecnologia estão permitindo que as empresas ampliem sua presença no mercado e acelerem o desenvolvimento de produtos.

A crescente demanda por tratamentos eficazes e menos invasivos do câncer está intensificando a concorrência, com os participantes do mercado focados na introdução de novas tecnologias de ablação, materiais de embolização e plataformas de software integradas para atender às necessidades em evolução de hospitais, centros de oncologia e instalações cirúrgicas ambulatoriais em todo o mundo.

Em junho de 2023, o Imagio Consortium, liderado pela Philips, recebeu uma concessão de US $ 26,2 milhões da Innovative Health Initiative para promover tratamentos com câncer menos invasivos. Com cerca de 30 parceiros em toda a Europa, o projeto se concentra em melhorar os resultados para câncer de pulmão, câncer de fígado e sarcomas de tecidos moles, usando imagens avançadas e técnicas de oncologia intervencionista.

Lista de empresas -chave no mercado de oncologia intervencionista

Em novembro de 2024, Boston Scientific Corporation firmou um acordo para adquirir a Interra Oncology Inc., uma empresa de dispositivos médicos especializada em tratamento de câncer de fígado. A aquisição visa fortalecer o portfólio de oncologia intervencionista da Boston Scientific, incluindo a bomba implantável aprovada pela Intera, a Intera 3000. Ele oferece quimioterapia diretamente ao fígado, oferecendo uma terapia direcionada para câncer colorretal metastático.

A aquisição visa fortalecer o portfólio de oncologia intervencionista da Boston Scientific e deve fechar na primeira metade de 2025.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de oncologia intervencionista durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.