Integrated Passive Devices Market Size, Share, Growth & Industry Analysis, By Material (Silicon, Glass, Others), By Application (Electromagnetic Interference (EMI)/Electrostatic Discharge (ESD), RF systems, Signal conditioning, Others), By End Use (Consumer Electronics, Automotive, Telecommunications, Healthcare & Lifesciences, Others) and Regional Analysis, 2024-2031

Páginas: 190 | Ano base: 2023 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado inclui o fornecimento e o uso de pequenas peças eletrônicas, como resistores, capacitores e indutores, construídos juntos em um único chip. Eles são usados em indústrias, como eletrônicos, carros, saúde e telecomunicações, para tornar os dispositivos menores e funcionar melhor, melhorando como os circuitos lidam com sinais e energia.

O relatório oferece uma avaliação completa dos principais fatores que impulsionam a expansão do mercado, juntamente com análises regionais detalhadas e o cenário competitivo que influencia a dinâmica da indústria.

Mercado de dispositivos passivos integradosVisão geral

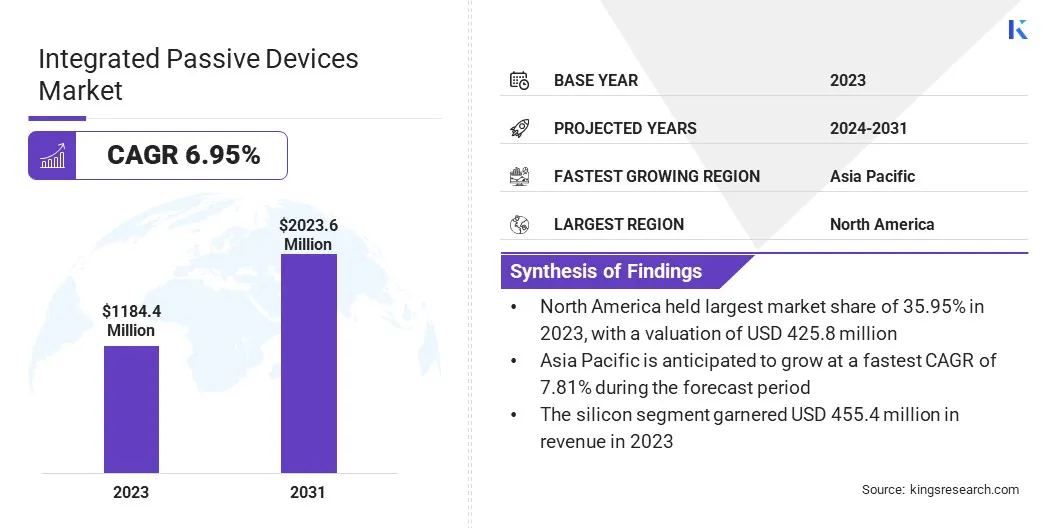

O tamanho do mercado global de dispositivos passivos integrados foi avaliado em US $ 1.184,4 milhões em 2023 e deve crescer de US $ 1.264,3 milhões em 2024 para US $ 2,023,6 milhões em 2031, exibindo um CAGR de 6,95% durante o período de previsão.

O mercado está experimentando um crescimento constante devido à crescente demanda por sistemas eletrônicos compactos e de alto desempenho em vários setores. A crescente adoção de smartphones, dispositivos vestíveis eSistemas avançados de assistência ao motorista (ADAS) em veículosestá impulsionando a necessidade de componentes miniaturizados e eficientes.

As principais empresas que operam na indústria de dispositivos passivos integrados são a Murata Manufacturing Co., Ltd., STMicroelectronics, semicondutores componentes Industries, LLC, Texas Instruments Incorporated, NXP Semiconductors, Johanson Technology, Analog Devices, Inc., TDK Electronics AG, BRURNOTS, INC. X-FAB Silicon Foundries SE e Kyocera Corporation.

Os IPDs ajudam a reduzir o espaço da placa e a melhorar o desempenho elétrico, tornando -os ideais para os eletrônicos modernos. Além disso, os avanços nas técnicas de embalagem e integração semicondutores estão apoiando ainda mais a expansão do mercado.

Principais destaques

O tamanho da indústria de dispositivos passivos integrados foi avaliado em US $ 1.184,4 milhões em 2023.

O mercado deve crescer a uma CAGR de 6,95% de 2024 a 2031.

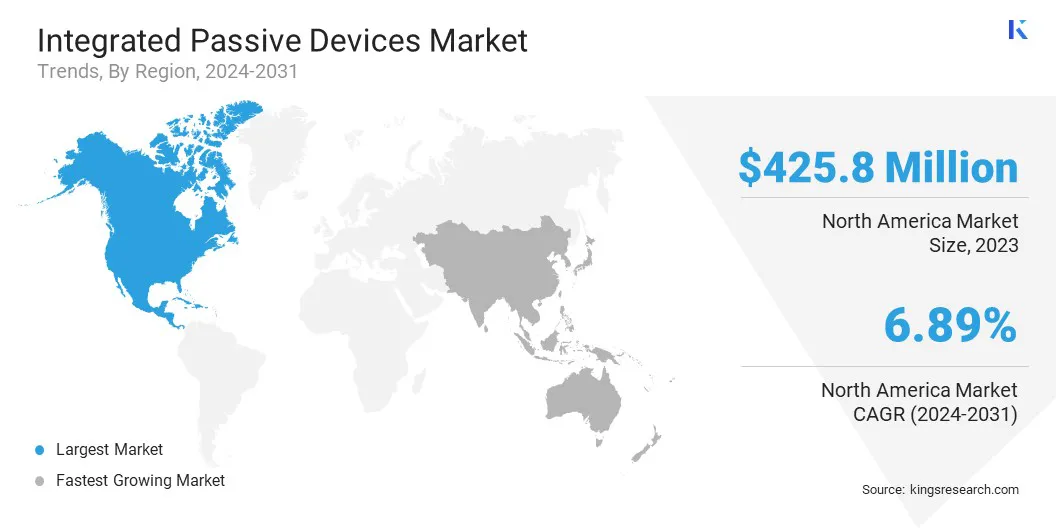

A América do Norte detinha uma participação de mercado de 35,95% em 2023, com uma avaliação de US $ 425,8 milhões.

O segmento de silício recebeu US $ 455,4 milhões em receita em 2023.

O segmento de interferência eletromagnética (EMI)/descarga eletrostática (ESD) deve atingir US $ 731,1 milhões até 2031.

O segmento de eletrônicos de consumo deve atingir US $ 553,2 milhões até 2031.

Prevê -se que o mercado na Ásia -Pacífico cresça em um CAGR de 7,81% durante o período de previsão.

Piloto de mercado

"Miniaturização e a demanda por dispositivos passivos integrados menores"

O mercado de dispositivos passivos integrados está experimentando um crescimento significativo devido à crescente demanda por miniaturização em dispositivos eletrônicos. À medida que indústrias como telecomunicações, automotivas e eletrônicos de consumo se esforçam para desenvolver produtos menores e mais eficientes, a necessidade de componentes compactos e de alto desempenho está aumentando.

Os IPDs são essenciais nesse processo, pois combinam componentes passivos, como resistores, capacitores e indutores em um único pacote integrado, economizando espaço e melhorando o desempenho.

À medida que os sistemas eletrônicos evoluem para suportar operações de alta e alta velocidade, a demanda por IPDs avançados continua a crescer, tornando-os essenciais para aplicações de próxima geração.

Em setembro de 2023, a X-FAB Silicon Foundries SE lançou sua plataforma de fabricação XIPD, com base no processo RF SOI de 130nm de 130NM, para integrar indutores, capacitores e resistores diretamente nos projetos de dispositivos. A plataforma suporta miniaturização e redução de custos em aplicações de alta frequência, incluindo comunicações 5G, 6G, radar e satélite.

Desafio de mercado

"Altos custos de produção"

Um grande desafio no mercado de dispositivos passivos integrados é o alto custo de produção de IPDs avançados. O processo de fabricação para IPDs envolve etapas complexas, como integração precisa de múltiplos componentes passivos em um único substrato, que requer equipamentos especializados e materiais de alta qualidade.

Esses fatores contribuem para custos de produção significativamente mais altos em comparação aos componentes discretos tradicionais. Para mitigar esse desafio, as empresas estão investindo em tecnologias de automação e técnicas avançadas de fabricação, como impressão 3D e inovações de embalagens de semicondutores.

Essas soluções ajudam a reduzir as etapas intensivas em mão-de-obra, aumentar a eficiência da produção e, finalmente, reduzir o custo da produção de IPDs avançados, tornando-os mais acessíveis a uma gama mais ampla de indústrias.

Tendência de mercado

"Otimizando o espaço e o desempenho para tecnologias avançadas de embalagem"

A integração de dispositivos passivos integrados com tecnologias avançadas de embalagem está emergindo como uma tendência fundamental no mercado de dispositivos passivos integrados. Essa integração é impulsionada pela necessidade de maximizar a eficiência do espaço, melhorar o gerenciamento térmico e aprimorar o desempenho geral dos dispositivos eletrônicos modernos.

Soluções avançadas de embalagem, comoSistema-em-package (SIP)e embalagem 3D, ative um arranjo mais eficiente dos componentes, garantindo uma melhor integridade do sinal, redução do consumo de energia e uma pegada de dispositivo menor.

Além disso, a expansão dos recursos de embalagem de nível de wafer de fan-out (FOWLP) desempenha um papel crucial, otimizando a utilização do espaço, suportando IPDs de maior densidade, mantendo o desempenho e a confiabilidade. A Fowlp contribui ainda para melhorar o gerenciamento térmico, ajudando a evitar superaquecimento em dispositivos compactos e de alto desempenho.

Em outubro de 2024, a Skywater Technology e a DECA Technologies entraram em uma parceria sob um contrato de cinco anos concedido pelo Departamento de Defesa dos EUA. A colaboração visa expandir os recursos de embalagens de wafer de fan-out doméstica (FOWLP), integrar dispositivos ativos e passivos e apoiar os esforços para reformular a cadeia de suprimentos de semicondutores.

Relatório de mercado de dispositivos passivos integrados Snapshot

Segmentação

Detalhes

Por material

Silício, vidro, outros

Por aplicação

Interferência eletromagnética (EMI)/descarga eletrostática (ESD), sistemas de RF, condicionamento de sinal, outros

Por uso final

Eletrônica de consumo, automotivo, telecomunicações, assistência médica e vida, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por material (silício, vidro, outros): o segmento de silício ganhou US $ 455,4 milhões em 2023 devido à sua relação custo-benefício, confiabilidade e uso generalizado em aplicações de alto desempenho.

Por aplicação (interferência eletromagnética (EMI)/descarga eletrostática (ESD), sistemas de RF, condicionamento de sinais, outros): o segmento de interferência eletromagnética (EMI)/descarga eletrostática (ESD) mantida 36,22% do mercado em 2023, devido ao seu papel crítico na proteção de componentes eletrônicos sensíveis em vários dispositivos.

Por uso final (eletrônica de consumo, automotivo, telecomunicações, assistência médica e vida e outros): o segmento de eletrônicos de consumo deve atingir US $ 553,2 milhões em 2031, devido à crescente demanda por dispositivos compactos e de alto desempenho, como smartphones, desmembráveis e sistemas domésticos inteligentes.

Mercado de dispositivos passivos integradosAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de dispositivos passivos integrados da América do Norte ficou em cerca de 35,95% em 2023 no mercado global, com uma avaliação de US $ 425,8 milhões, impulsionada pela forte presença da região nas indústrias avançadas de eletrônicos de consumo, automotivo e telecomunicações.

A demanda por componentes miniaturizados de alto desempenho em setores como smartphones, ADAs automotivos e infraestrutura 5G é um fator-chave que contribui para o domínio da América do Norte.

Além disso, a presença dos principais fabricantes de semicondutores, investimentos significativos de P&D e forte inovação tecnológica está aumentando a adoção de dispositivos passivos integrados nessa região.

Em março de 2025, a SARAS Micro Devices ingressou em dois projetos do Programa de Fabricação de Pacotes Avançados do Departamento de Comércio dos EUA (NABEST (NACMP). A Companhia contribuirá com sua tecnologia STILE para as iniciativas SHIELD USA E EMPAGING SMART PACAGING, focada no avanço da entrega de energia para computação de alto desempenho e aplicativos de inteligência artificial.

Espera -se que a indústria de dispositivos passivos integrados na Ásia -Pacífico registre o crescimento mais rápido do mercado, com um CAGR projetado de 7,81% no período de previsão.

Esse crescimento é impulsionado pelo bem estabelecido ecossistema de fabricação de eletrônicos da região, com países como China, Japão e Coréia do Sul liderando na produção de eletrônicos de consumo de alta demanda, como smartphones, tablets e wearables.A crescente indústria automotiva, particularmente com a ascensão de veículos elétricos e ADAS, também está aumentando a demanda por dispositivos passivos integrados.

Além disso, o crescente investimento na inovação de fabricação e embalagem de semicondutores está impulsionando a adoção da IPD em toda a Ásia -Pacífico. As principais aplicações incluem smartphones, dispositivos IoT, eletrônicos automotivos e sistemas de comunicação de alta frequência.

Estruturas regulatórias

Nos EUA, O principal órgão regulatório para semicondutores é o Departamento de Comércio dos EUA, particularmente o Bureau of Industry and Security (BIS). O BIS administra controles de exportação, incluindo aqueles relacionados aos semicondutores, para impedir o desvio da tecnologia a países de preocupação.

Na Europa, A principal autoridade regulatória para a indústria de semicondutores é a Comissão Europeia. A Comissão desempenha um papel crucial na implementação da Lei Chips, um pacote legislativo destinado a aumentar a produção de semicondutores na UE.

Cenário competitivo

A indústria de dispositivos passivos integrados é caracterizada por participantes -chave focados em várias estratégias para fortalecer sua posição de mercado. As empresas estão investindo cada vez mais em pesquisa e desenvolvimento para criar IPs inovadores e de alto desempenho que atendam às necessidades em evolução de indústrias como eletrônicos de consumo, automotivo e telecomunicações.

Parcerias e colaborações com fabricantes de semicondutores e provedores de tecnologia são estratégias primárias adotadas pelos participantes do mercado para alavancar tecnologias avançadas de embalagens e integração. Além disso, eles estão se concentrando em expandir suas capacidades de produção em regiões com alta demanda, principalmente na Ásia -Pacífico, para atender ao crescente mercado.

Em abril de 2024, a Keysight Technologies, Inc., Synopsys, Inc. e ANSYS colaborou em um novo fluxo de trabalho de migração de design de radiofrequência integrado (RF). A iniciativa se concentra na migração de componentes passivos de RF com eficiência para o nó de processo N6RF+ da TSMC, aprimorando a potência, desempenho e área para circuitos integrados sem fio.

Lista de empresas -chave no mercado de dispositivos passivos integrados:

Desenvolvimentos recentes (colaboração/lançamento do produto)

Em março de 2025, Nubis Communications e Samtec colaboraram em uma nova plataforma co-embalada. A parceria se concentra em permitir um conector comum de 6.4T para a óptica e o cobre em interconexões de IA de alta largura de banda, alavancando os 200g de nubis por pista de silício IC e as interconexões Si-Fly HD da Samtec.

Em abril de 2023A Cadence Design Systems, Inc. introduziu o designer do EMX, uma tecnologia de síntese e otimização passiva de dispositivos que oferece mais de 10x tempos de síntese mais rápidos. A solução se integra ao Suite de Produto Virtuoso Ade Cadence, permitindo a criação de dispositivos passivos Rapid e Clean DRC para melhorar a produtividade no design do IC.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de dispositivos passivos integrados durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.