Tamanho do mercado do genoma digital, participação, crescimento e análise da indústria, por componente (Hardware, Software, Serviços), por aplicação (Diagnóstico, Descoberta e Desenvolvimento de Medicamentos, Agricultura e Pesquisa Animal, Forense, Bioinformática e Biologia Computacional, Institutos Acadêmicos e de Pesquisa), por usuário final e análise regional, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: setembro de 2024 | Autor: Omkar R. | Última atualização: fevereiro de 2026

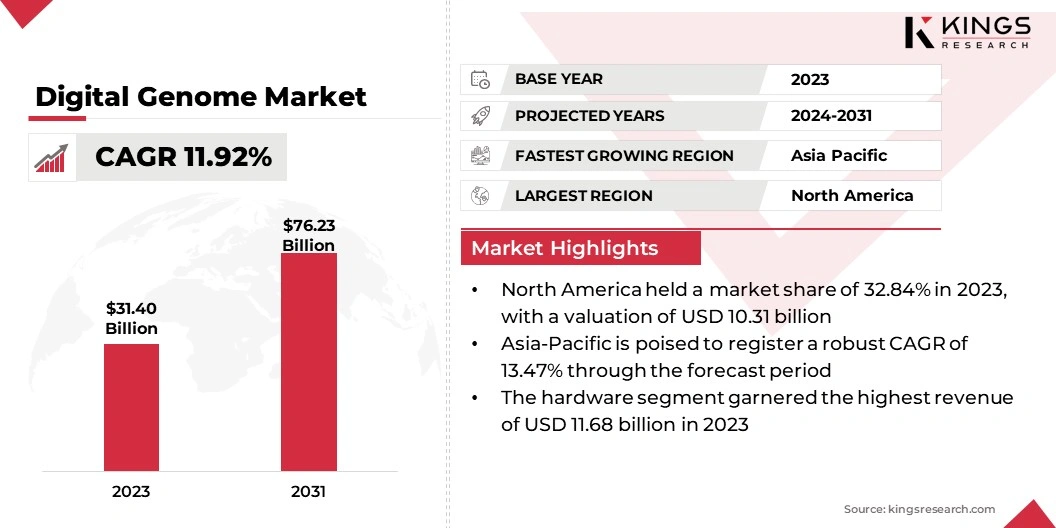

O tamanho global do mercado de genoma digital foi avaliado em US$ 31,40 bilhões em 2023 e deve crescer de US$ 34,66 bilhões em 2024 para US$ 76,23 bilhões até 2031, exibindo um CAGR de 11,92% durante o período de previsão. O mercado está se expandindo rapidamente com os avanços nas tecnologias de sequenciamento e a crescente demanda por medicina personalizada.

A integração da inteligência artificial e a expansão das bases de dados genómicas são tendências-chave que melhoram a análise e a investigação de dados. Espera-se que isso conduza o mercado a um crescimento significativo, oferecendo soluções avançadas para cuidados de saúde personalizados e desenvolvimento de medicamentos.

No escopo de trabalho, o relatório inclui soluções oferecidas por empresas como Agilent Technologies, Inc., Inscripta, Inc., bioMérieux, GE Healthcare, Laboratory Corporation of America Holdings., Illumina, Inc., Bruker Spatial Biology, Inc., PacBio, PerkinElmer Inc., Quest Diagnostics Incorporated, entre outras.

O mercado do genoma digital está experimentando um crescimento robusto devido aos avanços nas tecnologias de sequenciamento e ao aumento da demanda por medicina personalizada. O sequenciamento de próxima geração (NGS) e o sequenciamento unicelular estão melhorando a precisão e a acessibilidade dos dados genômicos, enquanto a integração das tecnologias de IA e ML está melhorando as capacidades de análise e interpretação de dados. A expansão de bases de dados genómicas abrangentes, apoiadas por iniciativas governamentais, está a alimentar ainda mais o desenvolvimento do mercado.

Em agosto de 2022, o Mount Sinai Health System e a Icahn School of Medicine, em colaboração com o Regeneron Genetics Center (RGC), lançaram o Mount Sinai Million Health Discoveries Program. Esta iniciativa de investigação visa criar um conjunto de dados único que permitirá aos investigadores avaliar a eficácia da medicina de precisão baseada na genética na orientação do cuidado diário ao paciente.

À medida que a medicina personalizada se torna mais prevalente, a necessidade de informações genómicas detalhadas continua a aumentar, impulsionando a procura de soluções de genoma digital durante o período de previsão.

Genoma digital refere-se à representação digital abrangente da informação genética completa de um organismo, capturada através de tecnologias avançadas de sequenciamento e ferramentas computacionais. Esta estrutura digital permite o armazenamento, análise e interpretação de dados genômicos, permitindo insights detalhados sobre variações genéticas, funções genéticas e condições hereditárias.

Ao integrar conjuntos de dados genômicos em grande escala com bioinformática sofisticada e inteligência artificial, o genoma digital ajuda na medicina personalizada, no desenvolvimento de medicamentos e na pesquisa genômica. Desempenha um papel crucial na compreensão de doenças genéticas complexas, melhorando a precisão do diagnóstico e adaptando os tratamentos aos perfis genéticos individuais, avançando assim os cuidados de saúde de precisão.

Revisão do analista

A sequenciação genómica está a tornar-se cada vez mais uma componente central das práticas clínicas, apoiada por investimentos e iniciativas governamentais substanciais.

O Projeto Genoma Índia, financiado pelo Departamento de Biotecnologia, sequenciou com sucesso 10.000 genomas indianos até março de 2024, criando um genoma humano indiano de referência. Este projeto exemplifica como o apoio governamental acelera a integração de dados genômicos nos sistemas de saúde.

Tais iniciativas provavelmente aumentarão a disponibilidade de dados genómicos de alta qualidade, promovendo avanços na medicina personalizada e impulsionando o crescimento do mercado. O financiamento substancial do governo e dos fabricantes em genómica impulsiona a expansão do mercado do genoma digital, apoiando novas pesquisas e aplicações clínicas.

Fatores de crescimento do mercado do genoma digital

Os avanços contínuos nas tecnologias de sequenciamento, como o sequenciamento de próxima geração (NGS) e o sequenciamento unicelular, estão impulsionando significativamente o mercado do genoma digital.

Em janeiro de 2023, a Agilent Technologies, Inc. revelou a aquisição da Avida Biomed, uma empresa especializada em fluxos de trabalho de enriquecimento de alvos para pesquisadores clínicos que usam métodos de sequenciamento de próxima geração (NGS) para estudar o câncer.

O NGS oferece recursos de alto rendimento, permitindo o sequenciamento rápido e econômico de genomas inteiros. O sequenciamento unicelular fornece informações detalhadas sobre a variação genética em níveis celulares individuais, revelando processos biológicos complexos. Estas inovações tornam os dados genómicos mais acessíveis e precisos, reduzindo custos e aumentando a eficiência das análises genómicas.

Como resultado, há uma procura crescente por ferramentas e serviços de genoma digital que aproveitem estas tecnologias e impulsionem a expansão do mercado.No entanto, espera-se que o mercado seja prejudicado pelos elevados custos associados às tecnologias genómicas avançadas e às complexidades regulamentares relacionadas com a privacidade e a ética dos dados. Estas questões podem restringir o acesso aos serviços genómicos e retardar a adoção no mercado.

Os principais intervenientes estão a enfrentar estes desafios investindo em estratégias de redução de custos e desenvolvendo soluções genómicas mais acessíveis. Eles também estão trabalhando em estreita colaboração com órgãos reguladores para agilizar os processos de conformidade e garantir padrões de privacidade de dados. Ao concentrarem-se na inovação e no alinhamento regulamentar, as empresas estão a melhorar a acessibilidade e a adoção de tecnologias genómicas, mitigando barreiras para impulsionar ainda mais o crescimento do mercado.

Tendências do mercado do genoma digital

A adoção da Inteligência Artificial (IA) eAprendizado de máquina(ML) na análise de dados genômicos está impulsionando um crescimento significativo no mercado de genoma digital. Essas tecnologias agilizam a interpretação de vastos e complexos conjuntos de dados genômicos, aumentando a precisão e a eficiência das análises. Os algoritmos de IA e ML podem identificar rapidamente padrões genéticos e prever resultados de saúde, o que é crucial para a medicina personalizada e cuidados de saúde de precisão.

A crescente sofisticação e acessibilidade das ferramentas baseadas em IA estão a revelar conhecimentos mais profundos sobre os dados genéticos, impulsionando a procura por soluções avançadas de genoma digital. Espera-se ainda que isso alimente o crescimento do mercado e acelere a inovação em genômica.

O foco crescente na medicina personalizada também está impulsionando o mercado. Os sistemas de saúde adotam continuamente abordagens personalizadas para oferecer tratamentos especializados de acordo com os perfis genéticos individuais. Isso exigiria informações genômicas detalhadas e acessíveis, que deverão alimentar o mercado do genoma digital durante o período de previsão.

Em março de 2024, a empresa Nucleus Genomics, sediada nos EUA, lançou o seu produto de análise de ADN para tornar os benefícios da medicina personalizada acessíveis a todos.

Esta mudança está a alimentar a adopção de soluções avançadas de genoma digital, que fornecem informações críticas sobre as variações genéticas e o seu impacto na saúde e na doença. Ao satisfazer as necessidades da medicina personalizada, as tecnologias do genoma digital estão a expandir a sua presença no mercado, reforçando o seu papel nos cuidados de saúde de precisão e contribuindo para o crescimento global da indústria.

Análise de Segmentação

O mercado global foi segmentado com base em componente, aplicação, usuário final e geografia.

Por componente

Com base no componente, o mercado foi categorizado em hardware, software e serviços. O segmento de hardware liderou o mercado de genoma digital em 2023, atingindo uma avaliação de US$ 11,68 bilhões.

O segmento de hardware foi subsegmentado emSequenciadores de DNA, microarranjos de DNA, equipamentos de PCR (reação em cadeia da polimerase) e sistemas de sequenciamento de última geração. Este segmento está testemunhando um crescimento significativo com o avanço das tecnologias de sequenciamento, o que está aumentando a eficiência e a precisão da coleta de dados genéticos.

A introdução de sequenciadores de alto rendimento e sistemas avançados de imagem está expandindo as capacidades da pesquisa genômica e do diagnóstico clínico. Além disso, o aumento das atividades de investigação e desenvolvimento e a adoção crescente da medicina personalizada estão a aumentar a procura de soluções de hardware sofisticadas.

Com a crescente complexidade e precisão da geração de dados genômicos, espera-se que o segmento de hardware evolua, contribuindo para o crescimento geral do mercado durante o período de previsão.

Por aplicativo

Com base na aplicação, o mercado foi categorizado em diagnóstico, descoberta e desenvolvimento de medicamentos, pesquisa agrícola e animal, ciência forense, bioinformática e biologia computacional, além de institutos acadêmicos e de pesquisa.

O segmento de diagnóstico capturou a maior participação de mercado do genoma digital de 43,10% em 2023. Este segmento foi ainda categorizado em medicina personalizada, testes genéticos e avaliação de risco de doenças, testemunhando um crescimento robusto devido aos avanços nas tecnologias genômicas e ao aumento da demanda por medicina de precisão.

Em fevereiro de 2024, a Veracyte, Inc., uma líder proeminente em diagnóstico de câncer, anunciou a conclusão bem-sucedida de sua parceria com a C2i Genomics, Inc. Espera-se que esta colaboração melhore a plataforma de diagnóstico da Veracyte, incorporando recursos de doença residual mínima (MRD) de todo o genoma, expandindo assim a capacidade da empresa de apoiar os pacientes em todo o processo contínuo de tratamento do câncer.

O aumento dos testes genéticos para doenças hereditárias, cancro e planos de tratamento personalizados está a impulsionar a adopção de ferramentas de diagnóstico avançadas. A inovação em ensaios genómicos e a utilização de IA para interpretação de dados estão a melhorar a precisão e a eficiência do diagnóstico. Além disso, os crescentes investimentos nos cuidados de saúde e a crescente sensibilização para as doenças genéticas estão a alimentar a procura de soluções de diagnóstico.

Por usuário final

Com base no usuário final, o mercado foi categorizado em hospitais e clínicas, empresas farmacêuticas e de biotecnologia, instituições acadêmicas e de pesquisa, empresas agrícolas e pecuárias e laboratórios forenses.

Espera-se que o segmento de hospitais e clínicas represente a maior receita de 25,99 mil milhões de dólares até 2031. Este segmento está a registar um crescimento significativo devido à crescente adoção de medicina de precisão e testes genómicos em ambientes clínicos. Hospitais e clínicas estão incorporando cada vez mais ferramentas genômicas para melhorar a precisão do diagnóstico, personalizar planos de tratamento e melhorar os resultados dos pacientes.

Os avanços na sequenciação de próxima geração (NGS) e na bioinformática estão a permitir que estas instituições utilizem dados genómicos de forma eficaz. Além disso, os crescentes investimentos em infraestruturas de saúde e a crescente ênfase na medicina personalizada estão a alimentar a procura de soluções genómicas em hospitais e clínicas.

Análise regional do mercado de genoma digital

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

A participação de mercado do genoma digital na América do Norte foi de 32,84% em 2023, com uma avaliação de US$ 10,31 bilhões. A região beneficia de um sistema de saúde bem estabelecido, capacidades tecnológicas avançadas e uma elevada adopção de tecnologias genómicas. A presença de grandes empresas biotecnológicas e farmacêuticas e o forte apoio governamental à pesquisa genômica alimentam ainda mais a expansão do mercado. As iniciativas e colaborações entre as principais instituições de investigação e os intervenientes da indústria estão a promover com sucesso as aplicações de dados genómicos.

Em janeiro de 2023, a SOPHiA GENETICS fez parceria com o Memorial Sloan Kettering Cancer Center (MSK), um importante centro de câncer dos EUA, para fornecer a pesquisadores e médicos soluções avançadas que melhoram as capacidades analíticas e de testes.

Além disso, o aumento da prevalência de doenças genéticas e a crescente demanda por medicina personalizada estão contribuindo para o crescimento do mercado na região.

Prevê-se que a Ásia-Pacífico testemunhe o crescimento mais rápido, com um CAGR de 13,47% durante o período de previsão. O aumento dos investimentos governamentais na modernização dos cuidados de saúde e na investigação genómica estão a impulsionar a expansão do mercado. O rápido desenvolvimento da infra-estrutura biotecnológica e das capacidades de investigação em países como a China, o Japão e a Índia estão a impulsionar a inovação. Além disso, o crescente envolvimento do sector privado e a colaboração entre empresas locais e empresas biotecnológicas internacionais estão a facilitar a introdução de tecnologias genómicas avançadas.

Em fevereiro de 2024, o governo de Telangana revelou um investimento de US$ 240 milhões (INR 2.000 crore) para expandir o Projeto Genome Valley em Hyderabad. O governo está avançando na segunda fase do projeto, que abrange 300 acres. Esta expansão foi destacada durante a inauguração da conferência BioAsia 2024 em Hyderabad.

O aumento da conscientização sobre a saúde e das medidas proativas de saúde também está contribuindo para a crescente demanda por soluções genômicas, o que está alimentando o crescimento do mercado na região.

Cenário Competitivo

O relatório global do mercado do genoma digital fornece insights valiosos com ênfase na natureza fragmentada da indústria. Atores proeminentes estão se concentrando em diversas estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar sua participação no mercado em diferentes regiões.

As empresas estão a implementar iniciativas estratégicas impactantes, como a expansão de serviços, o investimento em investigação e desenvolvimento (I&D), a criação de novos centros de prestação de serviços e a otimização dos seus processos de prestação de serviços, o que provavelmente criará novas oportunidades de crescimento do mercado.

Lista das principais empresas no mercado de genoma digital

Fevereiro de 2024 (lançamento do produto):A Bio-Rad Laboratories, Inc. lançou o kit Vericheck ddPCR Replication Competent AAV e o Vericheck ddPCR Replication Competent Lentivirus Kit. Esses produtos oferecem uma solução econômica para detectar vírus adeno-associados competentes para replicação (RCAAV) e lentivírus competentes para replicação (RCL), apoiando a produção mais segura de terapias genéticas e celulares.

Novembro de 2023 (Parceria):A Fabric Genomics fez parceria com DNAnexus e Oxford Nanopore Technologies para estabelecer laboratórios CLIA/CAP em UTIs pediátricas e neonatais. Esses laboratórios utilizarão as plataformas da Oxford Nanopore para investigar doenças genéticas em bebês.

Fevereiro de 2023 (Parceria):A Illumina, Inc. uniu forças com o Centro Africano de Excelência para Genómica de Doenças Infecciosas para lançar um instituto de formação destinado a melhorar as capacidades genómicas em toda a África.

O mercado global do genoma digital foi segmentado:

Por componente

Hardware

Sequenciadores de DNA

Microarranjos de DNA

Equipamento PCR (Reação em Cadeia da Polimerase)

Sistemas de sequenciamento de última geração

Programas

Software de análise de dados

Software de anotação de genoma

Ferramentas de Bioinformática

Sistemas de gerenciamento de banco de dados

Serviços

Serviços de sequenciamento

Serviços de armazenamento e análise de dados

Serviços de consultoria

Serviços de Manutenção e Suporte

Por aplicativo

Diagnóstico

Medicina Personalizada

Teste Genético

Avaliação de risco de doenças

Descoberta e desenvolvimento de medicamentos

Agricultura e Pesquisa Animal

Organismos Geneticamente Modificados (OGM)

Melhoria da colheita

Criação de Animais

Perícia

Bioinformática e Biologia Computacional

Institutos Acadêmicos e de Pesquisa

Por usuário final

Hospitais e Clínicas

Empresas Farmacêuticas e de Biotecnologia

Instituições acadêmicas e de pesquisa

Empresas Agrícolas e Pecuárias

Laboratórios Forenses

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

REINO UNIDO.

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia-Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia-Pacífico

Oriente Médio e África

CCG

Norte da África

África do Sul

Resto do Médio Oriente e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR total que deverá ser registrado para o mercado de genoma digital durante o período de previsão?

Qual será o tamanho da indústria do genoma digital em 2023?

Quais são os principais fatores impulsionadores do mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado de genoma digital durante o período de previsão?

Qual segmento deterá a participação máxima no mercado de genoma digital em 2031?

Autor

Omkar é um analista de pesquisa talentoso com experiência em uma ampla gama de indústrias, incluindo, entre outras, farmacêutica, biotecnologia, saúde, produtos químicos e materiais, energia e bens de consumo. Sua experiência em vários domínios lhe permite analisar dinâmicas complexas de mercado, descobrir insights acionáveis e fornecer pesquisas de alto valor que apoiam a tomada de decisões estratégicas.

Hábil em análises qualitativas e quantitativas, Omkar sintetiza grandes conjuntos de dados para criar relatórios perspicazes e focados nas partes interessadas. Seu amplo conhecimento do setor permite-lhe identificar sinergias entre setores, agregando valor à sua pesquisa. Fora do trabalho, Omkar é um apaixonado entusiasta do cinema. Seu amor pelo cinema alimenta sua criatividade e aprimora sua capacidade de pensar criticamente – habilidades que complementam suas capacidades de pesquisa.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.