Tamanho do mercado de gerenciamento de carbono, participação, crescimento e análise da indústria, por componente (solução, serviços), por implantação (local, baseado em nuvem), por tamanho da organização (pequenas e médias empresas, grandes empresas), por aplicação e análise regional, 2025-2032

Páginas: 180 | Ano base: 2024 | Lançamento: July 2025 | Autor: Versha V. | Última atualização : July 2025

O gerenciamento da pegada de carbono é o processo de medição, monitoramento, redução e relatório de emissões de gases de efeito estufa (GEE) geradas por uma organização, produto ou atividade.

Envolve avaliar as emissões entre operações, identificar oportunidades de redução, implementar estratégias de mitigação e garantir a conformidade com os regulamentos ambientais e as metas de sustentabilidade. Esse processo ajuda as empresas a melhorar o desempenho ambiental, fortalecer o valor da marca e se alinhar com as metas climáticas globais.

Mercado de gerenciamento de pegada de carbonoVisão geral

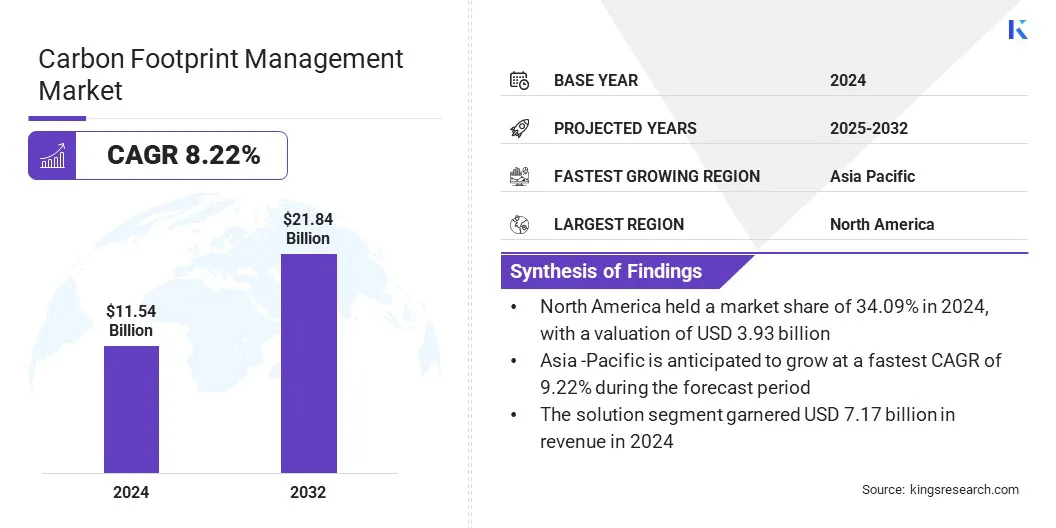

O tamanho do mercado global de gerenciamento de pegada de carbono foi avaliado em US $ 11,54 bilhões em 2024 e deve crescer de US $ 12,45 bilhões em 2025 para US $ 21,84 bilhões em 2032, exibindo uma CAGR de 8,22% durante o período de previsão.

O crescimento do mercado é atribuído ao aumento de investimentos públicos e privados destinados a escalar a infraestrutura de captura e armazenamento de carbono para reduzir as emissões industriais. O mercado é ainda mais impulsionado pela crescente demanda por plataformas de gerenciamento de carbono personalizadas que abordam os perfis de emissão exclusivos de produtos farmacêuticos, logísticos e energia.

Principais destaques:

O tamanho da indústria de gerenciamento de pegadas de carbono foi avaliado em US $ 11,54 bilhões em 2024.

O mercado deve crescer a uma CAGR de 8,22% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 34,09% em 2024, com uma avaliação de US $ 3,93 bilhões.

O segmento de solução recebeu receita de US $ 7,17 bilhões em 2024.

Espera-se que o segmento local atinja US $ 12,43 bilhões até 2032.

Prevê -se que o segmento de pequenas e médias empresas cresça a um CAGR de 8,54% durante o período de previsão.

O segmento de transporte detinha uma participação de mercado de 24,47% em 2024.

Prevê -se que o mercado na Ásia -Pacífico cresça a uma CAGR de 9,22% durante o período de previsão.

As principais empresas que operam no mercado de gerenciamento de pegadas de carbono são Salesforce, Locus Technologies, Greenly, Microsoft, IBM Corporation, Sphera, Emítua, Persefoni AI, Plana.Earth GmbH, Engie Impact, SAP SE, Schneider Electric, Coolset, Normative e Ideagen.

Tratados internacionais como o Acordo de Paris, um tratado legalmente vinculativo sobre as mudanças climáticas, estão levando os governos a apertar as políticas climáticas e estabelecer metas de redução de emissões mais ambiciosas, acelerando a necessidade de gerenciamento robusto de pegada de carbono.

O relatório de lacunas de emissões 2024 relatou que as nações devem se comprometer e entregar cortes de gases de efeito estufa de 42% até 2030 e 57% até 2035 para permanecer no caminho certo para a meta acordada internacionalmente de limitar o aquecimento global a 1,5 ° C.

Piloto de mercado

Expansão da infraestrutura de captura e armazenamento de carbono

A expansão da infraestrutura de captura e armazenamento de carbono está acelerando a demanda por gerenciamento preciso da pegada de carbono. As empresas do mercado estão expandindo sua adoção de ferramentas para monitorar, rastrear e relatar emissões capturadas entre instalações e cadeias de suprimentos como maisCaptura e armazenamento de carbonoOs projetos passam do planejamento para a implementação.

Esse crescimento de infraestrutura está levando os setores a adotar plataformas digitais que garantem contabilidade e alinhamento de emissões precisas com protocolos de verificação. A necessidade de validar reduções de emissões e participar de mercados de compensação de carbono está impulsionando ainda mais a adoção de soluções robustas de gerenciamento de pegadas.

De acordo com a Agência Internacional de Energia (IEA) em 2023, a capacidade global de captura de carbono para 2030 aumentou 35% e a capacidade de armazenamento em 70%, atingindo 435 mt e 615 mt de CO₂ por ano, respectivamente. Esses números refletem os volumes comprometidos dos projetos planejados de captura e armazenamento de carbono (CCS).

Desafio de mercado

Falta de metodologias padronizadas

Um dos principais desafios no mercado de gerenciamento de pegadas de carbono é a falta de metodologias padronizadas para medir e relatar emissões de GEE. Várias organizações e países seguem protocolos variados, dificultando a garantia de consistência, transparência e comparabilidade nos dados de emissão. Essa inconsistência cria barreiras para as empresas que visam avaliar o desempenho, obter certificações de terceiros ou participar dos esquemas de negociação de carbono.

Os participantes do mercado estão colaborando ativamente com órgãos internacionais de definição de padrões para desenvolver estruturas unificadas de contabilidade de carbono. Os jogadores estão investindo em plataformas alinhadas com protocolos reconhecidos globalmente, como o Protocolo GEE e os padrões ISO para garantir relatórios consistentes.

Além disso, as associações do setor estão promovendo iniciativas e melhores práticas de compartilhamento de conhecimento para acelerar a adoção de padrões e melhorar a credibilidade dos dados de emissões nas cadeias de suprimentos globais.

Tendência de mercado

Soluções de gerenciamento de carbono específicas da indústria

Uma tendência fundamental no mercado de gerenciamento de pegadas de carbono é a ascensão de plataformas específicas do setor, adaptadas às necessidades operacionais exclusivas de setores de alta emissão, como ciências da vida. Os participantes do mercado estão priorizando soluções que rastreiam emissões nas cadeias de fabricação, P&D e suprimentos, enquanto apoiam a conformidade com os padrões ambientais em evolução.

Essa tendência está solicitando que os provedores de tecnologia desenvolvam ferramentas criadas para propósitos que monitoram as emissões de escopo e otimizam o uso de energia. Essas inovações ajudam as empresas farmacêuticas a promover as metas de descarbonização, simplificar os relatórios e fortalecer o desempenho da sustentabilidade entre as operações.

Em junho de 2024, a Schneider Electric lançou a Ecostruxure for Life Sciences na Índia para apoiar a transição da indústria farmacêutica para operações sustentáveis. A plataforma permite que as empresas farmacêuticas reduzam as emissões, eletrine processos e digitalizem o gerenciamento de energia e água, ajudando a atingir as metas de redução de carbono. Isso se alinha com a crescente demanda por soluções de gerenciamento de pegadas de carbono específicas do setor em indústrias de alta emissão, como produtos farmacêuticos.

Relatório de mercado de gerenciamento de carbono na instantâneo

Segmentação

Detalhes

Por componente

Solução, Assim,Serviços

Por implantação

No local, baseado em nuvem

Pelo tamanho da organização

Pequenas e médias empresas, grandes empresas

Por aplicação

Energia e serviços públicos, fabricação, transporte, governo e setor público, TI e telecomunicações, assistência médica, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por componente (solução e serviços): o segmento de solução ganhou US $ 7,17 bilhões em 2024, devido à crescente demanda por plataforma integrada de rastreamento e relatório de emissões.

Por implantação (local e baseado em nuvem): o segmento local detinha 57,70% do mercado em 2024, devido a necessidades mais fortes de controle de dados e conformidade regulatória entre as empresas.

Por tamanho da organização (pequenas e médias empresas e grandes empresas): o segmento de grandes empresas deve atingir US $ 12,88 bilhões em 2032, devido a iniciativas de sustentabilidade em larga escala e aumento das obrigações de relatório de ESG.

Por aplicação (energia e serviços públicos, fabricação, transporte, governo e setor público, TI e telecomunicações, assistência médica e outros): o segmento de transporte deve crescer a um CAGR de 8,57% no período de previsão, devido à crescente adoção de soluções de monitoramento de emissões de frota e descarbonização.

Mercado de gerenciamento de pegada de carbonoAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

América do NorteGerenciamento de pegada de carbonoA participação de mercado ficou em cerca de 34,09% em 2024, com uma avaliação de US $ 3,93 bilhões. Esse domínio é atribuído ao forte apoio político pelo governo e ao investimento contínuo em iniciativas de remoção de carbono em toda a região.

O mercado está registrando um crescimento constante, pois as agências federais financiam projetos em escala piloto que avançam na remoção atmosférica de dióxido de carbono e apoiam o desenvolvimento de integradoSistemas de energia de baixo carbono. Esses projetos estão se alinhando com estratégias nacionais destinadas a acelerar a produção limpa de hidrogênio e impulsionar a descarbonização industrial a longo prazo.

As iniciativas do governo que promovem o uso de tecnologias de biomassa e captura de carbono para produzir combustíveis de baixa emissão também estão expandindo o mercado na região. A presença de estratégias direcionadas de financiamento público e implantação liderada por inovação está posicionando a região como líder na aplicação de métodos avançados de redução de emissões nos setores críticos de energia e fabricação, apoiando assim a expansão do mercado na região.

Em outubro de 2024, o Departamento de Energia dos EUA anunciou US $ 58,5 milhões em financiamento para 11 projetos piloto para promover tecnologias de remoção de dióxido de carbono. Entre eles, US $ 7 milhões foram concedidos à Mote, Inc. para desenvolver um sistema que produz hidrogênio negativo para carbono a partir da biomassa, integrando a produção de hidrogênio com a captura CO₂. Essa iniciativa apóia a estratégia nacional de hidrogênio limpo e reflete o esforço mais amplo do governo para escalar soluções de remoção de carbono e acelerar a descarbonização entre os setores de energia e industrial.

O gerenciamento de pegada de carbonoindústriaNa Ásia -Pacífico, deve crescer com um CAGR robusto de 9,22% durante o período de previsão. Esse crescimento é atribuído à crescente adoção de plataformas integradas de contabilidade de carbono e à implementação de mandatos de sustentabilidade regulatória em toda a região.

Governos e empresas da região estão priorizando os sistemas de rastreamento de emissões que aprimoram a precisão dos dados, melhoram a conformidade e apoiam as metas climáticas de longo prazo. As empresas estão adotando estruturas de relatórios automatizadas prontas para a auditoria para se alinhar com alvos líquidos zero e atender aos requisitos de divulgação em evolução.

O mercado está se beneficiando da crescente demanda por soluções lideradas por consultoria que ajudam as organizações a identificar fontes de emissão e desenvolver estratégias direcionadas de descarbonização. As grandes empresas estão investindo em plataformas unificadas que integram o gerenciamento de emissões com governança ambiental mais ampla, alimentando o mercado na região.

Em agosto de 2024, a COFORGE fez uma parceria com a Salesforce para lançar o CoForge Enzo, uma solução de gerenciamento de pegada de carbono construída na nuvem líquida Zero da Salesforce. O Enzo permite que as empresas rastreem, calculem e relatem as emissões de gases de efeito estufa por meio de painéis em tempo real e ferramentas de relatórios prontas para auditoria. Ele suporta conformidade regulatória e integra serviços de consultoria para orientar as empresas para atingir metas líquidas zero por meio de estratégias de descarbonização orientadas por dados.

Estruturas regulatórias

Nos EUA, A Agência de Proteção Ambiental (EPA) supervisiona as emissões de GEE relatórios sob o Programa de Relatórios de Gases de Estufa (GHGRP). Ele regula as emissões de grandes instalações e exige a coleta precisa de dados, o monitoramento e a divulgação pública.

Na China, O Ministério da Ecologia e Meio Ambiente (MEE) governa o sistema nacional de comércio de carbono e monitora as emissões corporativas de carbono. Ele exige relatos de emissões dos principais poluidores e aplica metas de redução de intensidade de carbono.

Na Índia, o Conselho Central de Controle de Poluição (CPCB) regula as emissões industriais e monitora os padrões de qualidade do ar ligados à produção de carbono.

No Reino Unido, a Agência Ambiental (EA) gerencia o esquema de negociação de emissões do Reino Unido (ETS do Reino Unido) e aplica relatórios obrigatórios de carbono para empresas intensivas em energia. Ele regula os subsídios de emissão, monitora reduções e garante que as empresas cumpram compromissos líquidos de zero.

Cenário competitivo

Principais atores do gerenciamento de pegada de carbonoindústriaestão se concentrando na integração de tecnologias avançadas para acelerar a descarbonização industrial. Os jogadores estão desenvolvendo parcerias estratégicas para combinar sistemas de geração de energia com soluções térmicas inovadoras que utilizam calor residual para produzir energia livre de carbono. Eles estão trabalhando ativamente para aumentar a eficiência energética e reduzir as emissões em setores de alta demanda, como aquecimento distrital e data centers.

Os participantes do mercado estão expandindo sua presença na cadeia de valor de energia de baixo carbono, alinhando-se com parceiros que oferecem experiência complementar e permitindo a implantação de soluções integradas que otimizam a geração de energia e calor.

Essas estratégias estão permitindo a implantação de sistemas escaláveis e de baixa emissão que suportam a transição de zero líquido entre as aplicações industriais e fortalecem o papel das soluções de energia integradas nos objetivos de descarbonização de longo prazo.

Em outubro de 2024, o Innio Group entrou em uma parceria estratégica com a Heatlen, após a aquisição de Heatlen pela empresa controladora da Innio, Ai Alpine. A parceria se concentra na aceleração da descarbonização industrial, combinando as tecnologias de geração de energia da Innio com as bombas de calor de alta temperatura do Heatlen, que geram calor livre de Co₂ a partir de calor residual. Essa colaboração visa fortalecer seu papel nos sistemas de energia de baixo carbono e suporta a redução de emissões entre o aquecimento e os data centers distritais.

Principais empresas no mercado de gerenciamento de pegadas de carbono:

Em novembro de 2024, A Samsung Electronics fez parceria com o Carbon Trust e outras empresas de tecnologia para lançar uma metodologia padrão para medir e reduzir as emissões de fase de uso de dispositivos conectados. A iniciativa aprimora o relatório do Scope 3 e suporta o rastreamento de carbono em tempo real através de ferramentas como SmartThings Energy e AI Energy Mode.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de gerenciamento de pegadas de carbono durante o período de previsão?

Qual o tamanho do mercado em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de gerenciamento de pegada de carbono

Mercado de gerenciamento de pegada de carbono