Construindo tamanho de mercado fotovoltaico integrado, participação, crescimento e análise da indústria, por tecnologia (silício cristalino, filme fino, outros), por aplicação (telhados, paredes, vidro, fachada), por usuário final (residencial, comercial, industrial) e análise regional, 2025-2032

Páginas: 170 | Ano base: 2024 | Lançamento: August 2025 | Autor: Versha V. | Última atualização: October 2025

A energia fotovoltaica integrada em edifícios (BIPV) são materiais fotovoltaicos que são incorporados na estrutura dos edifícios, como telhados, fachadas, janelas ou clarabóias, onde servem tanto como componentes de construção como fontes de energia solar.

Estes sistemas substituem materiais de construção convencionais em partes da envolvente do edifício e geram energia renovável no local, apoiando a eficiência energética, a flexibilidade do projeto arquitetónico e a sustentabilidade na construção moderna.

O mercado BIPV é segmentado pela tecnologia que abrange filmes finos, silício cristalino e soluções fotovoltaicas emergentes, pelo usuário final que compreende os setores residencial, comercial e industrial, e pela aplicação que abrange telhados, fachadas, vidros, sombreamento e outros elementos arquitetônicos.

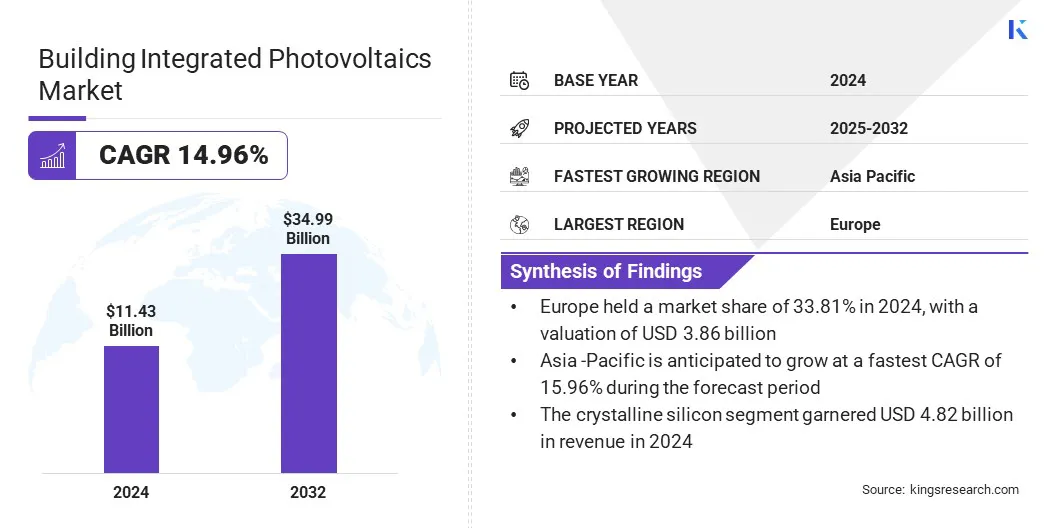

O tamanho do mercado global de construção fotovoltaica integrada foi avaliado em US$ 11,43 bilhões em 2024 e deve crescer de US$ 13,11 bilhões em 2025 para US$ 34,99 bilhões até 2032, exibindo um CAGR de 14,96% durante o período de previsão.

O mercado é impulsionado pela crescente procura de energia e pela consequente adoção de soluções de energia renovável no local. O mercado está em expansão ainda maior, devido ao uso crescente de vidros fotovoltaicos semitransparentes e coloridos na arquitetura moderna.

Principais destaques do mercado:

O tamanho global da indústria fotovoltaica integrada em edifícios foi avaliado em US$ 11,43 bilhões em 2024.

O mercado deverá crescer a um CAGR de 14,96% de 2025 a 2032.

A Europa detinha uma quota de mercado de 33,81% em 2024, com uma avaliação de 3,86 mil milhões de dólares.

O segmento de silício cristalino obteve receitas de US$ 4,82 bilhões em 2024.

O segmento de telhados deverá atingir US$ 9,19 bilhões até 2032.

O segmento comercial detinha uma participação de mercado de 38,61% em 2024.

Prevê-se que o mercado na Ásia-Pacífico cresça a um CAGR de 15,96% durante o período de previsão.

As principais empresas que operam no mercado fotovoltaico integrado à construção são SolarWindow Technologies, Inc, AGC Inc, Hanergy.GR, Maxeon Solar, Heliatek GmbH, Tesla, Ertex Solar, Solarday, Onyx Solar Group LLC, Ankara Solar AS, NanoPV Solar Inc, Hermans Techniek, ViaSolis, SOLTECH e Sphelar Power Corporation.

Construindo instantâneo do relatório de mercado fotovoltaico integrado

Escopo do relatório de mercado fotovoltaico integrado de construção

Segmentação

Detalhes

Por tecnologia

Silício Cristalino,Filme fino, outros

Por aplicativo

Telhados, Paredes, Vidros, Fachadas, Outros

Por usuário final

Residencial, Comercial, Industrial

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

O mercado fotovoltaico integrado de edifícios na Europa representava uma quota de cerca de 33,81% em 2024, com uma avaliação de 3,86 mil milhões de dólares. Este domínio é atribuído ao forte compromisso da região com práticas de construção sustentáveis e à crescente integração de tecnologias de reciclagem na produção solar.

O mercado está a testemunhar uma maior colaboração entre fabricantes de vidro e recicladores fotovoltaicos para incorporar materiais fotovoltaicos reciclados em novas soluções integradas em edifícios. Estes esforços estão a ajudar a reduzir as emissões e a melhorar a eficiência dos materiais, alinhando-se com os objetivos ambientais da região.

A pressão regulatória para atenderneutralidade de carbonometas e implementar mandatos de construção verde está acelerando a adoção do BIPV em infraestruturas comerciais e públicas.

Os fabricantes estão introduzindo produtos de vidro plano que combinam alta eficiência energética com versatilidade arquitetônica, atendendo tanto ao design quanto aos padrões ambientais. Esses avanços estão contribuindo ainda mais para a expansão do mercado na região.

Em setembro de 2024, a AGC Glass Europe fez parceria com a pioneira em reciclagem fotovoltaica ROSI para incorporarrecicladoVidro fotovoltaico na produção de vidro plano, apoiando a circularidade e práticas de baixo carbono que são cada vez mais importantes na fabricação sustentável de materiais BIPV.

A indústria fotovoltaica integrada em edifícios na Ásia-Pacífico deverá crescer a um CAGR robusto de 15,96% durante o período de previsão. Este crescimento é atribuído à crescente colaboração entre fornecedores de tecnologia solar e fabricantes de materiais de construção na região.

Os intervenientes regionais estão a introduzir sistemas fotovoltaicos integrados que cumprem as normas estruturais de segurança e eficiência energética, ao mesmo tempo que apoiam objectivos de sustentabilidade mais amplos. Estes desenvolvimentos estão a permitir a adopção de componentes de construção geradores de energia em projectos de infra-estruturas residenciais, comerciais e públicas.

O foco regional em alcançar a construção líquida zero e reduzir a dependência da rede está acelerando a demanda por soluções BIPV que fundem funcionalidade com geração de energia renovável, fortalecendo ainda mais o crescimento do mercado.

Em julho de 2024, Kingspan e LONGi formalizaram uma parceria estratégica para desenvolver e promover conjuntamente sistemas solares BIPV e BAPV, combinando materiais de construção de alto desempenho com tecnologia solar avançada para apoiar metas de energia líquida zero no setor de construção.

A implementação de iniciativas solares em telhados em larga escala está apoiando significativamente o crescimento do mercado.

Opções de financiamento fáceis e desembolso rápido de subsídios estão permitindo a adoção generalizada em áreas urbanas e semiurbanas. Além disso, os benefícios ambientais e as poupanças financeiras estão a encorajar os consumidores a integrar soluções solares diretamente nas estruturas dos edifícios.

Em Fevereiro de 2024, o governo indiano lançou o PM Surya Ghar Muft Bijli Yojana com uma dotação orçamental de aproximadamente 9 mil milhões de dólares para promover a adopção da energia solar nos telhados através de subsídios e empréstimos sem garantias para famílias residenciais. O esquema está impulsionando a demanda por soluções integradas, como o BIPV no crescente setor habitacional urbano.

Motorista de mercado

Aumento da demanda por energia

A crescente demanda por eletricidade nos setores residencial, comercial e industrial está impulsionando o mercado. A crescente urbanização, a electrificação da mobilidade e a dependência de infra-estruturas digitais estão a aumentar significativamente o consumo global de energia.

BIPV oferece uma solução eficiente ao permitir a geração de energia solar no local através de telhados, fachadas e outras superfícies estruturais. Estes sistemas ajudam a reduzir a dependência da rede, ao mesmo tempo que apoiam os objectivos de desenvolvimento sustentável. Além disso, o crescente foco do governo na energia descentralizada está impulsionando o mercado.

Em 2024, a indústria solar dos EUA instalou quase 50 GWdc de capacidade, um aumento de 21% em relação a 2023. O aumento da procura de energia nas áreas urbanas impulsiona a necessidade de soluções integradas de energia renovável, como o BIPV, para satisfazer as necessidades de electricidade de forma sustentável.

Desafio de mercado

Altos custos iniciais de instalação

Um desafio chave no mercado fotovoltaico integrado à construção é o alto custo inicial de instalação em comparação com materiais de construção convencionais e painéis solares tradicionais.

A integração de componentes fotovoltaicos em fachadas, telhados ou janelas de edifícios requer projetos personalizados, materiais avançados e mão de obra qualificada, o que aumenta significativamente as despesas iniciais. A disponibilidade limitada de produtos BIPV padronizados aumenta ainda mais a complexidade da aquisição e instalação.

Os participantes do mercado estão investindo na otimização de custos por meio de projetos modulares BIPV e componentes pré-fabricados que simplificam a instalação e reduzem a necessidade de mão de obra. Eles estão fazendo parcerias com empresas de construção e arquitetos no início da fase de projeto para agilizar a integração e reduzir os custos de engenharia.

Além disso, os intervenientes estão a oferecer modelos de financiamento e opções de leasing para tornar os sistemas BIPV mais acessíveis a clientes residenciais e comerciais sensíveis aos custos.

Tendência de mercado

Uso crescente de vidro fotovoltaico semitransparente e colorido

Uma tendência chave no mercado é o uso crescente de vidros fotovoltaicos semitransparentes e coloridos na arquitetura moderna.Os promotores e arquitectos estão cada vez mais a favorecer estes materiais para fachadas, coberturas e claraboias, devido à sua capacidade de integrar perfeitamente a geração de energia com o projecto arquitectónico.

Essa tendência leva os fabricantes a oferecer cores, texturas e níveis de transparência personalizáveis e permitir maior flexibilidade de design. Essa preferência crescente está levando ao aumento da adoção do BIPV em projetos comerciais, públicos e institucionais para desempenho energético funcional.

Em outubro de 2024, a Trinasolar Evergreen, uma unidade BIPV da Trina Solar, lançou quatro novos produtos solares integrados para aplicações públicas, industriais e de infraestrutura. Apresentando tecnologia avançada TOPCon, as novas soluções, como telhas solares, paredes industriais, barreiras acústicas fotovoltaicas e vidro fotovoltaico colorido demonstram inovação e diversificação crescentes no mercado BIPV para atender às necessidades arquitetônicas e energéticas em evolução.

Segmentação de mercado:

Por Tecnologia (Silício Cristalino, Filme Fino e Outros): O segmento de silício cristalino faturou US$ 4,82 bilhões em 2024, devido à sua alta eficiência, durabilidade e ampla disponibilidade para aplicações prediais.

Por Aplicação (Telhados, Paredes, Vidros, Fachadas e Outros): O segmento de telhados detinha 26,23% de participação de mercado em 2024, devido à facilidade de integração com estruturas existentes e à forte demanda por sistemas de coberturas com energia solar.

Por usuário final (residencial, comercial e industrial): O segmento comercial deverá atingir US$ 13,37 bilhões até 2032, devido ao aumento do investimento emedifícios verdese desenvolvimento sustentável de infra-estruturas.

Marcos Regulatórios

Nos EUA, o Departamento de Energia (DOE) supervisiona a regulamentação e o desenvolvimento do BIPV por meio de iniciativas que apoiam a inovação solar, códigos de construção e padrões de eficiência energética.

Na China, o Ministério da Habitação e Desenvolvimento Urbano-Rural (MOHURD) regulamenta o BIPV, aplicando padrões de construção verde, códigos de construção com eficiência energética e diretrizes de instalação solar.

Na Índia, o Ministério de Energias Novas e Renováveis (MNRE) supervisiona os regulamentos do BIPV e promove a adoção por meio de estruturas políticas, incentivos financeiros e missões solares nacionais.

Cenário Competitivo

Os principais players do mercado fotovoltaico integrado de edifícios estão formando joint ventures estratégicas para acelerar a comercialização de tecnologias solares integradas adaptadas para envelopes de edifícios. Estão desenvolvendo sistemas fotovoltaicos multifuncionais que combinam a geração de energia com elementos arquitetônicos como paredes e janelas.

Os players estão expandindo ativamente a adoção do BIPV tanto em projetos de novas construções quanto de reformas, oferecendo soluções que atendem a propósitos funcionais e estéticos. Os participantes do mercado visam setores ambientalmente conscientes, promovendo tecnologias que apoiam os objetivos de descarbonização.

Além disso, estão a reforçar as redes de distribuição e a melhorar a visibilidade dos produtos para aumentar a penetração no mercado nos segmentos residenciais, comerciais e de infraestruturas públicas.

Em abril de 2024, Kaneka e Taisei estabeleceram uma joint venture, G.G. Energy Corporation, para comercializar o Green Multi Solar, um sistema fotovoltaico integrado para paredes e janelas de construção, apoiando a adoção do BIPV em projetos novos e de modernização que visam a neutralidade de carbono.

Principais empresas no mercado de construção fotovoltaica integrada:

SolarWindow Technologies, Inc.

AGC Inc.

Hanergy.GR

Maxeon Solar

Heliatek GmbH

Tesla

Ertex Solar

Dia de Sol

Onyx Solar Group LLC

Ancara Solar AS

NanoPV Solar Inc.

Técnico Hermans

ViaSolis

SOLTECH

Sphelar Power Corporation

Desenvolvimentos Recentes (Fusões e Aquisições/Parcerias/Lançamento de Produtos)

Em janeiro de 2025, a startup suíça Climacy lançou um painel BIPV semitransparente de vidro de 400 W com 20% de transmissão de luz, projetado para uso em telhados e fachadas de edifícios residenciais, comerciais e industriais.

Em julho de 2024, a JinkoSolar firmou uma joint venture com a RELC e a Vision Industries para construir uma instalação de US$ 1 bilhão na Arábia Saudita. Esta instalação tem uma capacidade anual de 10 GW para a produção de células e módulos solares de alta eficiência e visa fortalecer a cadeia de abastecimento solar regional.

Perguntas frequentes

Qual é o CAGR esperado para o mercado fotovoltaico integrado à construção durante o período de previsão?

Qual era o tamanho do mercado em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Construindo Mercado Fotovoltaico Integrado

Construindo Mercado Fotovoltaico Integrado