A amônia azul é produzida a partir de gás natural através de processos como reforma do metano a vapor ou reforma autotérmica, com captura e armazenamento de carbono para reduzir as emissões de CO₂.

O mercado abrange sua produção, armazenamento, transporte e utilização através da geração de energia, combustível de remessa, fertilizantes, matéria -prima industrial e transporte de hidrogênio. Serve como uma alternativa de baixo carbono nas aplicações globais de energia e industrial, alinhando-se com as metas de descarbonização e apoiando o desenvolvimento de cadeias de combustível e valor químico sustentáveis.

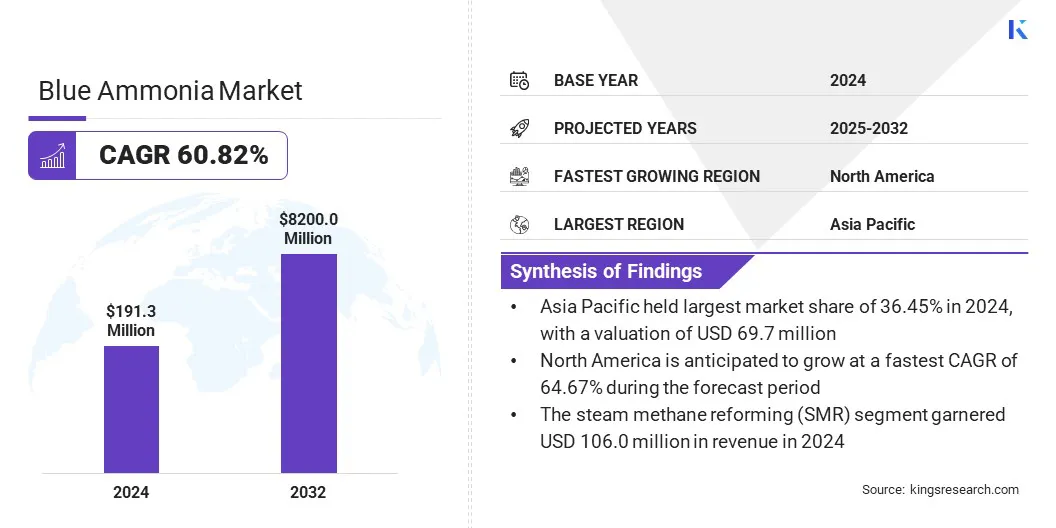

Visão geral do mercado de amônia azul

O tamanho do mercado global de amônia azul foi avaliado em US $ 191,3 milhões em 2024 e deve crescer de US $ 294,7 milhões em 2025 para US $ 8.200,0 milhões em 2032, exibindo um CAGR de 60,82% durante o período de previsão.

Esse rápido crescimento é impulsionado pelo aumento da demanda por combustíveis de baixo carbono, expansão da tecnologia de captura e armazenamento de carbono e políticas governamentais que apóiam transições de energia limpa. O aumento da adoção na geração de energia, transporte e produção de fertilizantes, juntamente com seu papel de transportadora de hidrogênio, apóia ainda mais a expansão do mercado.

Principais destaques

O tamanho da indústria de amônia azul foi de US $ 191,3 milhões em 2024.

O mercado deve crescer a uma CAGR de 60,82% de 2025 a 2032.

A Ásia -Pacífico detinha uma participação de 36,45% em 2024, avaliada em US $ 69,7 milhões.

O segmento de reforma do metano a vapor (SMR) recebeu 106,0 milhões de dólares em receita em 2024.

O segmento de fertilizantes e produtos químicos deve atingir US $ 2.539,4 milhões até 2032.

Prevê -se que a América do Norte cresça em um CAGR de 64,67% durante o período de previsão.

As principais empresas que operam no mercado azul de amônia são Giammarco-vetrocoke, Kapsom PLC, Topsoe A/S, LSB Industries, Kellogg Brown & Root LLC, Johnson Matthey, Saudi Arabian Oil Co., Oci, UNIPER SE, CF Industries Holdings, Inc., qatars spirilizes, empresa de plantas, Yara, Lind Industries, Inc.

Os investimentos crescentes estão facilitando o estabelecimento de projetos de produção de amônia em larga escala de baixo carbono e a adoção de tecnologias avançadas, incluindo reforma de alta eficiência e integração de hidrogênio híbrido.

Esse financiamento suporta pesquisas, infraestrutura modular e otimização de processos, melhorando a escalabilidade e a eficiência de custos. Isso permite a comercialização mais rápida, fortalece as cadeias de suprimentos e posiciona a indústria para atender à crescente demandageração de energia, Shipping e setores industriais enquanto avançava nos objetivos da descarbonização.

Piloto de mercado

Políticas governamentais favoráveis

O mercado de amônia azul está experimentando um forte crescimento, principalmente devido a políticas governamentais de apoio e regulamentos de carbono que promovem a produção de hidrogênio limpo, a captura de carbono e os projetos de energia de baixo carbono. Essas políticas reduzem os riscos financeiros, melhoram a viabilidade do projeto e aceleram a implantação em larga escala de instalações de amônia azul.

Países como EUA, Canadá, Japão, Coréia do Sul, Alemanha, Reino Unido e Índia implementaram estruturas regulatórias que incentivam o investimento em captura de carbono e combustíveis à base de hidrogênio. Tais ações governamentais aumentam o papel da amônia azul na descarbonização de setores de geração de energia, transporte e industrial, fortalecendo assim sua posição na transição energética global.

Desafio de mercado

Altos custos de produção

Um grande desafio que dificulta a expansão do mercado de amônia azul é o alto custo de produção, impulsionado por matérias-primas caras de hidrogênio, processos intensivos em energia e investimentos substanciais de capital na reforma de tecnologias.

Esses fatores tornam a amônia azul menos competitiva no preço que a amônia convencional, o que restringe a adoção entre os setores de geração, transporte e industrial e de energia. Além disso, a disponibilidade limitada de hidrogênio de baixo custo e complexidades de expansão restringe a expansão do mercado.

Os fabricantes estão enfrentando esse desafio investindo em métodos de produção híbrida que combinam hidrogênio azul e verde, melhorando a eficiência energética nos processos de reforma e explorando matérias -primas alternativas. Além disso, as empresas estão desenvolvendo tecnologias de eletrolisos escaláveis para incorporar gradualmente o hidrogênio renovável, reduzindo a dependência de entradas baseadas em fósseis.

Em setembro de 2024, a Ohmium International fez parceria com a Ten08 Energy para fornecer eletrolisadores PEM para um projeto de amônia limpa de 500 MW no Texas. O projeto produzirá 1,4 milhão de toneladas métricas anualmente através da amônia azul de gás natural com captura de carbono eAmônia verdede energia renovável.

Tendência de mercado

Integração de CCs e tecnologias avançadas

O mercado azul de amônia está testemunhando uma tendência notável para integrarCaptura e armazenamento de carbono (CCS)com tecnologias avançadas de produção. Essa integração permite a redução de emissões em larga escala, apoiando a segurança energética e a descarbonização industrial. O CCS captura e armazena efetivamente o carbono gerado durante a produção, tornando a amônia azul uma opção confiável de combustível de baixo carbono.

Tecnologias avançadas, como reforma autotérmica e oxidação parcial, melhoram a eficiência energética, reduzem os custos de produção e expandem a escalabilidade. Essas inovações reforçam seu principal papel nas transições de energia limpa e apóiam sua crescente adoção em geração de energia, transporte e aplicações industriais.

Em setembro de 2024, McDermott e BW offshore colaboraram para desenvolver a produção de amônia azul offshore usando uma instalação flutuante de armazenamento e descarga de produção (FPSO). A parceria aproveita a experiência do FPSO da BW Offshore e os recursos de execução de engenharia e projeto da McDermott para promover soluções sustentáveis de amônia azul na transição de energia global.

Relatório de mercado de amônia azul instantâneo

Segmentação

Detalhes

Por tecnologia

Reforma do metano a vapor (SMR), reforma autotérmica (ATR), oxidação parcial do gás

Por aplicação

Geração de energia, transporte marítimo e combustível marítimo, fertilizantes e produtos químicos, matéria -prima industrial, transportadora de hidrogênio e exportação, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tecnologia (reforma do metano a vapor (SMR), reforma autotérmica (ATR) e oxidação parcial do gás): oReforma do metano a vapor (SMR)O segmento ganhou US $ 106,0 milhões em 2024, principalmente devido à sua infraestrutura e custo-efetividade estabelecidas na produção de amônia em larga escala.

Por aplicação (geração de energia, transporte marítimo e combustível marítimo, fertilizantes e produtos químicos, matéria -prima industrial, transportadora e exportação de hidrogênio e outros): o segmento de fertilizantes e produtos químicos detinha uma participação de 34,56%em 2024, alimentada pela demanda sustentada por amônia como um alimento importante na produção global de fertilizantes.

Análise regional do mercado de amônia azul

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

O mercado de amônia azul da Ásia-Pacífico representou uma participação substancial de 36,45% em 2024, avaliada em US $ 69,7 milhões. Esse domínio é apoiado pelas fortes objetivos de descarbonização da região e ênfase crescente nas soluções de energia limpa.

Governos e indústrias estão investindo cada vez mais em infraestrutura de amônia e hidrogênio de baixo carbono, incluindo tecnologias avançadas de conversão de amônia para hidrogênio, para atender à crescente demanda de energia e reduzir as emissões de gases de efeito estufa. O foco da região no uso de amônia como portador de energia versátil em geração de energia e aplicações industriais apóia o crescimento regional do mercado, promovendo a adoção em larga escala e o avanço tecnológico.

Em fevereiro de 2024, a Approtium fez uma parceria com a Topsoe para construir uma fábrica de rachaduras de amônia em Ulsan, na Coréia do Sul, usando a tecnologia H2retake da Topsoe. A instalação converterá amônia de baixo carbono em 75.000 toneladas de hidrogênio anualmente, com a produção prevista para começar em 2027 para apoiar as metas de descarbonização da Coréia do Sul.

A indústria de amônia azul da América do Norte deve registrar o CAGR mais rápido de 64,67% no período de previsão. Esse crescimento é alimentado por colaborações estratégicas focadas no desenvolvimento de instalações de produção de amônia em larga escala de baixo carbono. Ao alavancar a experiência combinada em síntese de amônia, captura de carbono e gerenciamento de infraestrutura, essas parcerias aumentam a eficiência operacional e permitem a produção de alta capacidade.

Tais iniciativas apóiam reduções significativas de emissões de CO₂, reforçam os objetivos regionais de transição de energia e posicionam a América do Norte como um mercado essencial para a oferta limpa de amônia e hidrogênio, atendendo à crescente demanda industrial e de geração de energia.

Em abril de 2025, a CF Industries formou uma joint venture com a Jera Co., Inc. e a Mitsui & Co., Ltd. para construir, produzir e offtake de amônia de baixo carbono no complexo Blue Point, na Louisiana. A instalação capturará mais de 95% de CO₂, com a produção prevista para começar em 2029 e uma capacidade anual de 1,4 milhão de toneladas.

Estruturas regulatórias

Nos EUA, a Agência de Proteção Ambiental (EPA) regula as emissões, a qualidade do ar e a conformidade ambiental das instalações de produção de amônia, garantindo a adesão aos padrões ambientais nacionais.

Na Europa, A Agência Europeia de Produtos Químicos (CECH) e a Comissão Europeia supervisionam a segurança de segurança química, emissões e sustentabilidade em toda a amônia e indústrias químicas relacionadas.

Na China, O Ministério da Ecologia e Meio Ambiente (MEE) rege as emissões industriais, a segurança química e o monitoramento ambiental.

No Japão, O Ministério da Economia, Comércio e Indústria (Meti) e o Ministério do Meio Ambiente (MOE) aplicam padrões de produção, manuseio químico e impacto ambiental.

Na Índia, o Conselho Central de Controle de Poluição (CPCB) estabelece normas de emissão, monitora operações industriais e garante que a fabricação de amônia alinhe com os regulamentos ambientais.

Cenário competitivo

Os principais participantes da indústria de amônia azul estão fortalecendo ativamente suas posições de mercado por meio de parcerias e aquisições estratégicas. As empresas estão colaborando com parceiros de energia, química e tecnologia para co-desenvolver instalações de produção de amônia de baixo carbono e expandir as capacidades tecnológicas.

Além disso, as aquisições de projetos de amônia limpa existentes e plataformas de tecnologia permitem uma expansão rápida, aumentam a capacidade de produção e o acesso seguro a soluções avançadas de captura de carbono e baixa emissão. Essas estratégias permitem que os principais participantes consolidem recursos, otimizem as operações e acelerem a penetração no mercado globalmente.

Em setembro de 2024, a Woodside adquiriu a OCI Clean Amnia Holding B.V., um projeto de amônia com baixo carbono no Texas. O projeto produzirá amônia com menos de 35% de emissões de ciclo de vida da amônia convencional, direcionando a primeira produção em 2025 e amônia em baixo carbono em 2026, poder de suporte, marinho e aplicações industriais.

Em maio de 2025, Marubeni e ExxonMobil assinaram um acordo de offtak de longo prazo para 250.000 toneladas de amônia de baixo carbono anualmente da instalação de Baytown da ExxonMobil no Texas. A Marubeni fornecerá principalmente a amônia principalmente à Kobe Power Power e adquirirá uma participação acionária na instalação, apoiando a descarbonização do Japão e a cadeia de suprimentos de amônia de baixo carbono global.

Em maio de 2024, Thyssenkrupp Uhde e Johnson Matthey assinaram um memorando de entendimento para oferecer uma solução integrada para a produção de amônia azul. A parceria combina o processo de amônia UHDE de Thyssenkrupp Uhde com a tecnologia LCH de Johnson Matthey, permitindo até 99% de captura e apoiando os esforços globais de descarbonização.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de amônia azul durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de amônia azul

Mercado de amônia azul