5G Optical Transceiver Market Size, Share, Growth & Industry Analysis, By Type (25G Transceivers, 50G Transceivers, 100G Transceivers, Others), By Form Factor (SFP28, SFP56, QSFP28, Others), By Wavelength (850 nm Band, 1310 nm Band), By Distance, By Infrastructure and Regional Analysis, 2022-2032 2025-2032

Páginas: 210 | Ano base: 2024 | Lançamento: September 2025 | Autor: Versha V. | Última atualização : September 2025

Um transceptor óptico 5G é um módulo de comunicação que transmite e recebe dados em redes de fibra óptica para suportar a infraestrutura 5G. Ele converte sinais elétricos de estações base 5G ou equipamentos de rede em sinais ópticos para transmissão através da fibra e depois reconverte os sinais ópticos recebidos de volta à forma elétrica. O transceptor permite transferência de dados de alta largura de banda, baixa latência e confiável para aplicações 5G, incluindo células pequenas, redes Fonthaul, Midhaul e Backhaul.

5G Mercado de transceptoras ópticasVisão geral

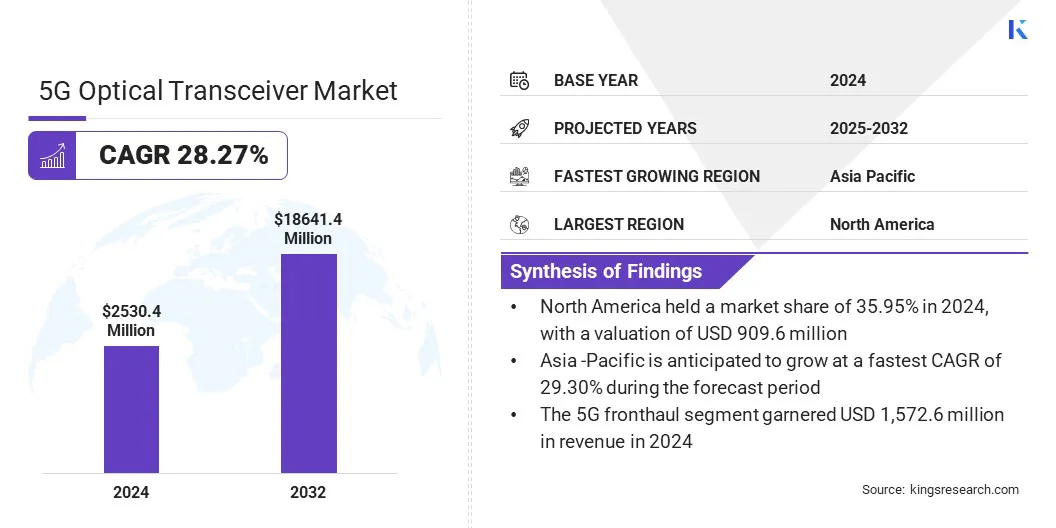

O tamanho do mercado global de transceptoras ópticas de 5G foi avaliado em US $ 2.530,4 milhões em 2024 e deve crescer de US $ 3.236,4 milhões em 2025 para US $ 18.641,4 milhões em 2032, exibindo um CAGR de 28,27% no período de previsão. O aumento da implantação das estações base 5G está impulsionando a demanda por transceptores ópticos de alta velocidade, pois esses componentes são essenciais para conectar estações base às redes principais e garantir uma transmissão de dados confiável e de alta capacidade.

A crescente necessidade de conectividade de baixa latência e largura de banda está apoiando a adoção de transceptores ópticos, permitindo o desempenho contínuo para aplicativos como streaming em tempo real, computação em nuvem e serviços digitais imersivos.

Principais destaques:

O tamanho da indústria de transceptoras ópticas de 5G foi registrado em US $ 2.530,4 milhões em 2024.

O mercado deve crescer a uma CAGR de 28,27% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 35,95% em 2024, com uma avaliação de US $ 909,6 milhões.

O segmento de transceptores de 25G recebeu 710,5 milhões de dólares em receita em 2024.

O segmento SFP28 deve atingir US $ 6.137,9 milhões até 2032.

Prevê -se que o segmento de banda de 1310 nm testemunhe o CAGR mais rápido de 28,41% durante o período de previsão.

O segmento de até 10 km detinha uma participação de mercado de 38,45% em 2024

O segmento 5G Fronthaul recebeu 1,572,6 milhões de dólares em receita em 2024

Prevê -se que a Ásia -Pacífico cresça em um CAGR de 29,30% durante o período de previsão.

As principais empresas que operam no mercado de transceptoras ópticas 5G são Coerent Corp, Broadcom, EPS Global, Lumentum Operations LLC, Amphenol Corporation, Accelink Technology Co. Ltd, Cisco Systems, Inc, Fonte Photonics, MONSTRODIP, LTTOLIP, LTD., FurukOnTeTel Grouptelicticalents Co. Networks, Inc, Ciena Corporation e Huber+Suhner.

Colaborações entre institutos de pesquisa e organizações nacionais de telecomunicações para desenvolver largura de alta banda indígenatransceptor ópticoOs chipsets para redes de próxima geração estão impulsionando o crescimento do mercado. Essas iniciativas aceleram a implantação, aprimoram o desempenho da rede e expandem a demanda por tecnologias de transceptoras ópticas.

Em fevereiro de 2025, o Centro de Desenvolvimento da Telemática (C-DOT) e o IIT Bombaim entraram em uma parceria para desenvolver um chipset indígena de transceptor de óptica de alta largura de banda indígena para redes 6G, impulsionando a demanda por tecnologias ópticas avançadas que suportam a conectividade de última milhas.

Piloto de mercado

Expansão de assinaturas 5G

Um dos principais fatores que impulsiona o crescimento do mercado de transceptoras ópticas 5G é a rápida expansão das assinaturas 5G nos países da OCDE. O aumento da adoção do 5G está criando maior demanda por transceptores ópticos de alta velocidade e baixa latência que suportam a conectividade de rede de próxima geração.

Essa demanda está solicitando que operadores de telecomunicações e provedores de equipamentos implantem transceptores avançados, aprimorem a capacidade da rede e atualizem a infraestrutura de fibras para lidar com o crescimento de dados crescentes com eficiência, por sua vez, impulsionando o crescimento do mercado.

Em maio de 2025, a Organização para Cooperação e Desenvolvimento Econômico (OCDE) relata que as assinaturas totais de 5G cresceram 48% em 2024, impulsionando a demanda por transceptores ópticos de alta velocidade para apoiar a expansão das redes 5G.

Desafio de mercado

Integração complexa com sistemas de rede existentes

Um desafio importante que dificulta a expansão do mercado de transceptoras ópticas 5G é a integração complexa com os sistemas de rede existentes. Garantir a compatibilidade com a infraestrutura herdada, vários fornecedores e diversos protocolos de rede aumenta a complexidade da implantação e os custos operacionais. Isso requer planejamento, teste e coordenação adicionais, que podem atrasar as atualizações da rede e retardar a adoção de transceptores ópticos avançados.

Para enfrentar esse desafio, os participantes do mercado estão adotando projetos de transceptoras ópticas modulares e interoperáveis que simplificam a implantação em diversas infra -estruturas de rede. Eles estão desenvolvendo interfaces padronizadas, módulos plug-and-play e ferramentas de gerenciamento orientadas por software para garantir a compatibilidade perfeita com equipamentos herdados. Além disso, os fornecedores estão oferecendo soluções de ponta a ponta, suporte técnico abrangente e programas de treinamento para operadores de rede.

Tendência de mercado

Desenvolvimento de transceptores ópticos de 25G de próxima geração

Uma tendência fundamental que influencia o mercado de transceptoras ópticas 5G é o desenvolvimento de transceptores ópticos de 25G de próxima geração. As empresas estão integrando a compensação avançada de dispersão elétrica (EDC) e as tecnologias de sinal misto em módulos compactos e com eficiência energética.

Isso permite links confiáveis de fibra de baixa latência para redes Fronthaul e Backhaul. Ele também suporta atualizações de rede escaláveis e solicita inovação no design do módulo óptico, eficiência de rede e implantação econômica da infraestrutura sem fio e de banda larga da próxima geração.

Em março de 2025, a Sumitomo Electric Industries Ltd e a Point2 Technology assinaram um memorando de entendimento para desenvolver transceptores ópticos de 25G da próxima geração. Os módulos usarão a tecnologia EDC avançada para aprimorar as atualizações de fibra e suportar redes 5G/6G Fonthaul e Backhaul.

Relatório de mercado do transceptor óptico 5G Snapshot

Segmentação

Detalhes

Por tipo

Transceptores de 25g, Assim,Transceptores de 50g, transceptores de 100g, transceptores de 200g, transceptores de 400g

Por fator de forma

Sfp28, sfp56, qsfp28, outros

Por comprimento de onda

Banda de 850 nm, banda de 1310 nm, outros

Por distância

Até 10 km, 11 a 100 km, acima de 100 km

Por infraestrutura

5g Fonthaul, 5g Midhaul/Backhaul

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por tipo (transceptores de 25G, transceptores de 50g, transceptores de 100g, transceptores de 200g e transceptores de 400g): o segmento de transceptores de 25G ganhou US $ 710,5 milhões em 2024 devido ao aumento da implantação de redes 5G e à demanda por conectividade de alta velocidade e baixa lata.

Por fator de forma (SFP28, SFP56, QSFP28 e outros): o segmento SFP28 detinha 33,24% do mercado em 2024, devido ao seu design compacto, eficiência energética e ampla adoção em data centers e redes de telecomunicações.

Por comprimento de onda (banda de 850 nm, banda de 1310 nm e outros): o segmento de banda de 850 nm deve atingir US $ 7.777,9 milhões em 2032, devido à sua adequação à transmissão de dados de curta distância e alta velocidade em aplicações de centro intra-Data.

Por distância (até 10 km, 11 a 100 km e acima de 100 km): o segmento acima de 100 km é previsto para testemunhar o CAGR mais rápido de 28,36% durante o período de previsão, devido à crescente demanda por redes ópticas de longo curso e conectividade de backbone.

Por infraestrutura (5g Fonthaul e 5G Midhaul/Backhaul): o segmento 5g Fronnthaul ganhou US $ 1.572,6 milhões em receita em 2024, devido ao aumento da implantação das estações base e à necessidade de conectividade de fibra de alta velocidade entre unidades de rádio e unidades de banda de base.

5G Mercado de transceptoras ópticasAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado do transceptor óptico 5G da América do Norte foi de cerca de 35,95% em 2024, com uma avaliação de US $ 909,6 milhões. Esse domínio é atribuído à rápida implantação de estações base 5G em toda a região, o que aumenta a demanda por transceptores ópticos de alta velocidade que lidam com o enorme tráfego de dados com baixa latência.

A crescente necessidade de conectividade com eficiência energética e alta largura nas redes de fornecedores de empresas e provedores de serviços acelera ainda mais a adoção de transceptores ópticos 5G. Expansão dos serviços em nuvem edata centersNa região, alimenta a adoção de transceptores avançados que suportam infraestrutura de fibra robusta.

Além disso, as aquisições estratégicas por participantes do mercado regional e a integração de tecnologias de transceptoras ópticas especializadas pelos principais provedores de soluções de rede aprimoram as ofertas de produtos e permitem o lançamento mais rápido das redes 5G de próxima geração, impulsionando uma expansão do mercado adicional na região.

Em maio de 2024, a Belden adquiriu tecnologias ópticas de precisão para US $ 290 milhões em dinheiro. Espera -se que a aquisição aprimore as soluções de provedores empresariais e de serviço da Belden, adicionando a experiência da Precision Optical emópticoTransceptores, software proprietário, configurações de firmware e componentes relacionados, fortalecendo implantações de infraestrutura de fibras, expansões e atualizações de rede.

A indústria de transceptoras ópticas da Ásia -Pacífico 5G deve crescer em uma CAGR robusta de 29,30% durante o período de previsão. Esse crescimento é atribuído ao aumento do lançamento de redes 5G na China, Japão, Coréia do Sul e Índia, que impulsiona a demanda por transceptores ópticos de alta velocidade e baixa latência.

O aumento dos investimentos do governo em projetos de infraestrutura de telecomunicações e backhaul de fibra aceleram a adoção de transceptores ópticos. Requisitos crescentes para dispositivos compactos e eficientes em termos de energia nas redes urbanas e corporativas ainda mais crescimento do mercado de combustíveis.

Além disso, a integração de tecnologias inovadoras de transmissão óptica e recursos aprimorados do produto por principais players regionais fortalece os portfólios de produtos e suporta uma implantação mais rápida de redes 5G de próxima geração, aumentando ainda mais o crescimento do mercado na região.

Em setembro de 2024, a Sanwa Technologies Co., Ltd. adquiriu a empresa de dispositivos ópticos da Yokowo Co., Ltd. A aquisição inclui propriedade intelectual, direitos de produtos e ativos de produção para a presença de transmissão óptica de alta velocidade, a presença óptica, a presença de transmissão óptica de alta velocidade.

Estruturas regulatórias

Nos EUA, a Comissão Federal de Comunicações (FCC) regula a alocação de espectro, licenciamento e padrões técnicos para redes 5G, incluindo transceptores ópticos. Garante operação segura e sem interferência, conformidade com limites de emissão eletromagnética e alinhamento com políticas nacionais de banda larga. A FCC também supervisiona implantações de infraestrutura de rede, aprovações de equipamentos e promove a inovação, mantendo os padrões de proteção do consumidor e cibersegurança.

No Reino Unido, O Escritório de Comunicações (OFCOM) gerencia a alocação de espectro, licenciamento e padrões técnicos para redes 5G e componentes ópticos associados. Ele garante operação segura, interferência mínima e compatibilidade de rede.

Na China, O Ministério da Indústria e Tecnologia da Informação (MIIT) gerencia o gerenciamento de espectro, os padrões de tecnologia e o licenciamento de equipamentos de rede 5G, incluindo transceptores ópticos. Ele garante a conformidade com os regulamentos nacionais de telecomunicações, supervisiona a qualidade da rede, a segurança cibernética e a interoperabilidade e promove a inovação doméstica e o desenvolvimento estratégico de infraestrutura de fibras e dispositivos ópticos de alto desempenho.

Na Índia, o Departamento de Telecomunicações (DOT) regula o licenciamento, a alocação de espectro e os padrões técnicos para redes de telecomunicações, incluindo transceptores ópticos na infraestrutura 5G. Ele supervisiona a certificação de equipamentos, a segurança da rede e a conformidade com as normas de emissão e interoperabilidade, enquanto promove a inovação, a conectividade nacional e a adesão à segurança cibernética e às políticas de interesse público.

Cenário competitivo

Os principais players que operam na indústria de transceptoras ópticas 5G estão expandindo seus portfólios de produtos por meio de aquisições estratégicas de fornecedores de componentes ópticos especializados. Eles estão integrando transceptores robustos e de alto desempenho em suas ofertas para apoiar a comunicação de alta largura de banda em diversos ambientes de rede.

Os jogadores estão se concentrando no aprimoramento dos recursos de digitalização, melhorando os projetos compactos e com eficiência energética e permitindo conectividade confiável para aplicações 5G de próxima geração. Além disso, os participantes do mercado estão acelerando o desenvolvimento da tecnologia para atender às demandas de redes em evolução, fortalecer a presença do mercado e fornecer soluções abrangentes para empresas.

Em maio de 2024, a Moog Inc. adquiriu a Cotsworks Inc. por US $ 63 milhões. A aquisição fortalece o portfólio aeroespacial e de defesa da Moog, adicionando os transceptores e montagens de fibra óptica robusta da Cotsworks, que fornecem comunicação de alta largura de banda entre plataformas de espaço, ar, terra e mar, permitindo a conectividade da próxima geração, a digitalização e a compactação de sistemas de alto desempenho.

Principais empresas no mercado de transceptoras ópticas 5G:

Em junho de 2025, A Cisco lançou a campanha de ativação de parceiros de transceptores da AI-I-Proftics para fornecer aos parceiros treinamento, recursos técnicos e oportunidades de engajamento, apoiando a adoção de transceptores ópticos e promovendo soluções confiáveis, escaláveis e de alto desempenho para redes de data center.

Em abril de 2025, A Jabil Inc. lançou transceptores ópticos de 1,6T para suportar a conectividade central intra-dados de alta velocidade, cargas de trabalho AI/ML e computação de alto desempenho. Os transceptores oferecem alta largura de banda, baixo consumo de energia e compatibilidade com a infraestrutura existente.

Em maio de 2024, A SAMTEC lançou um novo Centro de Excelência Optical Transceiver (COE) para fornecer aos engenheiros suporte de design, consultoria, plataformas de teste e recursos técnicos.

pelo governo

Perguntas frequentes

Qual é o CAGR esperado para o mercado de transceptoras ópticas 5G durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

5G Mercado de transceptoras ópticas

5G Mercado de transceptoras ópticas