市場の定義

半導体チップエコシステムは、CHIPの革新、生産、および展開をサポートするフレームワークで構成されています。これには、原材料サプライヤー、EDAプロバイダー、機器メーカー、ファウンドリ、アセンブリおよびテストサービスが含まれます。アプリケーションは、コンピューティング、接続性、自動化におけるその役割を実証する家電、自動車、産業、ヘルスケア、防衛に及びます。

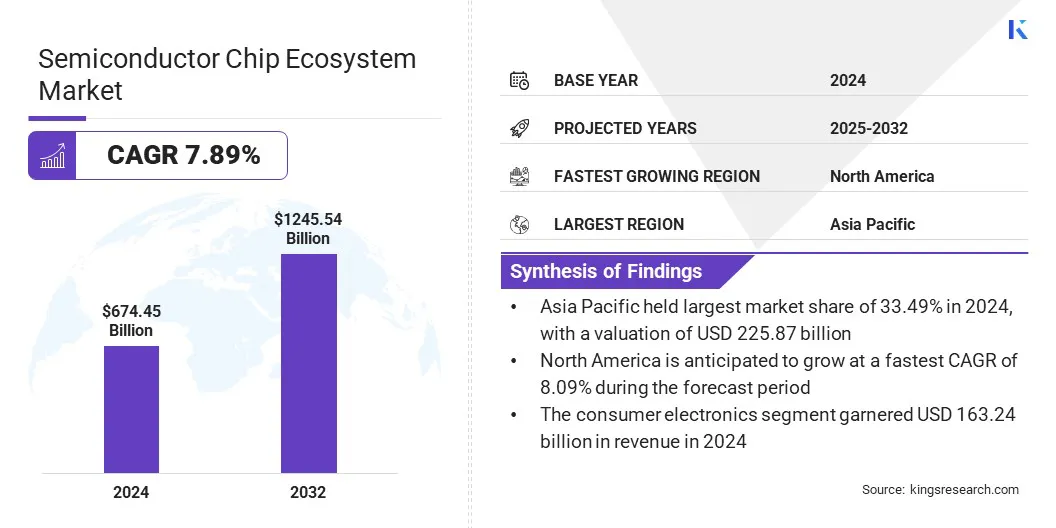

半導体チップエコシステム市場概要

世界の半導体チップエコシステム市場規模は、2024年に674.45億米ドルと評価され、2025年の725.57億米ドルから2032年までに1,24554億米ドルに成長すると予測されており、予測期間中7.89%のCAGRを示しました。

この成長は、高度な電子機器、データ集約型アプリケーション、およびデジタルインフラストラクチャの需要の高まりによって引き起こされます。 AI、5G、クラウドコンピューティング、および電気自動車の拡大は、テクノロジーノード全体でチップ要件を加速し続けています。

重要なハイライト:

- 半導体チップエコシステム業界は、2024年に674.45億米ドルで記録されました。

- 市場は、2025年から2032年にかけて7.89%のCAGRで成長すると予測されています。

- アジア太平洋地域は、2024年に33.49%のシェアを保持し、22587億米ドルと評価されました。

- ロジックデバイスセグメントは、2024年に収益1,6501億米ドルを獲得しました。

- 7-14 nmセグメントは、2032年までに461.65億米ドルに達すると予想されます。

- 産業自動化セグメントは、予測期間にわたって8.04%の最速CAGRを目撃すると予想されています。

- 北米は、投影期間を通じて8.09%のCAGRで成長すると予想されています。

半導体チップエコシステム市場で運営されている大手企業は、テキサスインストゥルメント、Intel Corporation、Taiwan Semiconductor Manufacturing Company Limited、Samsung、SK Hynix Inc。、Micron Technology、Inc。、Qualcomm Technologies、Inc。、Broadcom、NVINIA CORPATION、ADANCED DEVICES、N.V、INFROHONONONONONON ONG.半導体、MediaTek、およびSemiconductor Components Industries、LLC。

イメージング、診断、リアルタイム監視、小型センサー、低電力プロセッサ、パーソナライズされたヘルスケアソリューションの進歩にサポートされている、ヘルスケアデバイスおよびウェアラブルでの半導体の採用の増加により、市場は拡大しています。

小型化されたセンサーとMEMSは監視の精度を向上させ、低電力プロセッサはコンパクトで連続使用デバイスをサポートします。パーソナライズされたヘルスケアソリューションに対する需要の高まりは、半導体メーカーが厳しい安全性と信頼性基準を満たす特殊なコンポーネントを提供する機会を生み出します。

- 2024年10月、サムスンはインドにGalaxy Ringを導入しました。これは、パーソナライズされた健康洞察を提供する高度なセンサーと統合されたコンパクトなウェアラブルです。このデバイスは、半導体チップエコシステムへの依存度の高まりを反映しており、次世代のAI駆動型ヘルスケアウェアラブルを搭載しています。

マーケットドライバー

半導体製造能力の拡大への投資の増加

市場の成長は、製造能力拡大への大規模な投資によって強くサポートされています。グローバルファウンドリと統合されたデバイスメーカーは、製造、自動車、消費財などの業界全体の高度なチップの需要の増加を満たすために、製造工場を拡大しています。

政府はまた、国内の製造を奨励し、サプライチェーンの回復力を強化するための経済的インセンティブを提供しています。容量拡張は、高性能デバイスの将来の可用性を確保する現在の不足に対処します。この継続的な投資波は、エコシステムをより大きな規模、技術の進歩、そして世界的な競争力を高めています。

- 2025年3月、インフィニオンは、グジャラート州アーメダバードにグローバルな能力センターを設立することにより、インドでの存在感を拡大し、半導体チップR&D、製品ソフトウェア、ITに焦点を当てました。サプライチェーンマネジメント、およびシステムエンジニアリング。この戦略的拡大は、グローバルなイノベーション機能を強化することを目的としており、次世代半導体ソリューションの提供をサポートしています。

市場の課題

高度なテクノロジーノードでのR&Dの上昇と製造コスト

半導体チップエコシステム市場は、7NM以下などの高度な技術ノードでR&Dのエスカレートと製造コストによる圧力の増加に直面しています。これらのノードは、リソグラフィー機器、クリーンルーム施設、およびプロセスの最適化のための広範な資本支出を必要とします。

企業は、製品のライフサイクルが短い中、イノベーションとコスト効率のバランスをとるという課題に直面しています。共同モデル、テクノロジーパートナーシップ、政府が支援する資金調達プログラムが採用され、リスクを共有し、財政的圧力を容易にします。

この課題を克服するために、半導体メーカーは、共同研究開発モデル、チプレットベースの設計、政府支援の資金を採用しています。これらの戦略は、個々の資本負担を軽減し、製造効率を最適化し、市場での競争力を維持しながら、高度なノードでのイノベーションを加速します。

市場動向

データセンターとエッジデバイスを介したAi-Optimizedチップの採用の増加

半導体チップエコシステム市場の重要な傾向は、データセンターとエッジコンピューティング用のA-Optimizedチップの採用の増加です。 GPU、TPU、AIアクセラレータなどのプロセッサは、モデルトレーニング、効率的な推論、低遅延の意思決定を可能にします。

自動車、産業、および消費者のデバイス全体にわたる統合により、パフォーマンスが向上し、エネルギー消費が低下し、効率が向上します。これにより、メーカーがポートフォリオを拡大し、市場の存在を強化する機会が生まれます。

- 2025年5月、半導体産業協会は、インドがインド半導体ミッションの下でHCL -FoxConnの合弁会社を通じて6番目の半導体製造施設を認可したと報告しました。追加の5つのユニットが完了しているため、政府は外国投資を引き付け続け、チップ設計、FABS、ATMPユニット、およびサポートインフラストラクチャの国内能力を拡大しています。

半導体チップエコシステム市場レポートスナップショット

|

セグメンテーション

|

詳細

|

|

コンポーネントによって

|

統合サーキット、メモリチップ、ロジックデバイス、OptoElectronics、離散電源デバイス、センサーとMEMS、その他

|

|

テクノロジーノードによって

|

7 nm未満、7〜14 nm、14〜28 nm、28 nmを超える

|

|

エンドユーザーによって

|

家電、自動車と輸送、産業自動化、通信、ヘルスケア、航空宇宙&防衛、その他

|

|

地域別

|

北米:米国、カナダ、メキシコ

|

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

|

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り

|

市場セグメンテーション:

- コンポーネント(統合サーキット、メモリチップ、ロジックデバイス、オプトエレクトロニクス、離散電力デバイス、センサーおよびメンバーなど)によって:ロジックデバイスセグメントは、プロセッサ、GPU、FPGASの需要の増加、FPGAS、クラウドコンピューティング、および自動化された自動化アプリケーションの需要の増加により、2024年に24.47%の最大のシェアをキャプチャしました。

- テクノロジーノード(7 nm未満、7〜14 nm、14〜28 nm、および28 nmを超える):7 nm未満のセグメントは、技術の進歩、AIワークロードの増加、エネルギー効率の高いプロセッサの需要により、予測期間を通じて8.70%のCAGRを記録する態勢が整っています。

- エンドユーザー(コンシューマーエレクトロニクス、自動車、輸送、産業用自動化、コミュニケーション、ヘルスケア、航空宇宙&防衛など):高度なパフォーマンス能力を備えた強力で小型化された半導体を必要とするスマートフォン、ウェアラブル、およびスマートデバイスの生産が高いため、2024年に市場の24.20%を保持していました。

半導体チップエコシステム市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋地域の半導体チップエコシステム市場シェアは、2024年には世界市場で33.49%であり、2258億7,000万米ドルの評価がありました。この地域は、広範なウェーハ製造能力、外部委託半導体アセンブリとテスト(OSAT)プロバイダーの存在、およびメモリチップの大量生産などの恩恵を受けます。

さらに、堅牢な政府の政策、高度な技術ノードの企業による戦略的投資、および成熟したサプライヤーの基盤がリーダーシップを強化します。さらに、地域の家電と自動車製造からの需要の増加は、多様なアプリケーション分野での持続可能な市場の成長をサポートしています。

- 2025年4月、インド政府は、1つの製造施設と4つのATMP/OSATユニットを含むSemicon Indiaプログラムの下で5つの半導体プロジェクトを承認しました。 さらに、米国、EU、日本、シンガポールとのMousは、インドの半導体エコシステムを強化することを目指しています。

北米は、予測期間にわたって8.09%のCAGRの準備ができています。この成長は、データセンターでのAi-Optimizedチップの需要の増加によって促進され、の使用が増加しています自動車半導体、および電子設計自動化ツールの進歩。

連邦政府の資金調達プログラムと業界のコラボレーションは、サプライチェーンの回復力を強化していますが、堅牢な地域のR&D機能は、高度なプロセスノードと次世代半導体アーキテクチャの進捗をサポートし続け、地域を持続的な拡大のために配置しています。

規制枠組み

- EUで、EUチップス法は、半導体の研究、生産、および危機対応メカニズムを規制しています。地元の製造を後押しし、テクノロジーの主権を確保し、市場の外部サプライチェーンへの依存を減らすことを目指しています。

- 中国で、Made in China 2025政策は、国内の半導体能力の戦略的開発を規制しています。自給自足を促進し、高度なノードへの投資を加速し、市場全体のイノベーションを推進します。

- 日本で、半導体およびデジタル業界戦略は、チップ製造とデジタル変革のイニシアチブを規制しています。 R&Dの資金、高度なリソグラフィのコラボレーション、市場における日本の地位の強化に焦点を当てています。

- 韓国で、K-Semiconductorベルト戦略は、R&Dのインセンティブ、FABSのインフラストラクチャを調節します。スケーリングの生産、競争力の向上、市場の成長の維持をサポートします。

- インドで、Semicon Indiaプログラムは、チップ設計、製造、ディスプレイの製造に関するポリシーを規制しています。世界的な投資を引き付け、市場内の国内の革新を促進するための財政的支援を提供します。

競争力のある風景

半導体チップエコシステム業界の主要なプレーヤーは、グローバルな需要と革新のニーズに対処するための能力拡大とパートナーシップに焦点を当てています。投資は、パフォーマンスを改善するためのAI対応設計、チップレットアーキテクチャ、および高度なリソグラフィに向けられています。

研究機関やサプライヤーとのコラボレーションは、リスクの軽減とより速い開発をサポートしています。主要な優先事項は、サプライチェーンの回復力の向上、製造効率の最適化、および収益性を維持しながら高い資本コストに対処することに焦点を当てています。また、企業は、アプリケーション全体で急速に進化するエンドユーザー要件に合わせて戦略を調整しています。

- 2024年10月、Qualcomm IncorporatedとStmicroelectronicsは、Edge AIを搭載した次世代の産業および消費者IoTソリューションを昇進させるための戦略的コラボレーションを発表しました。このパートナーシップは、QualcommのAI駆動型ワイヤレス接続システムオンチップとSTのSTM32マイクロコントローラーエコシステムを統合し、シームレスなソフトウェア統合を可能にし、STの流通ネットワークを通じてグローバルな採用を加速させます。

半導体チップエコシステム市場の主要企業:

- テキサスインストゥルメントが組み込まれています

- Intel Corporation

- 台湾半導体製造会社Limited

- サムスン

- Sk Hynix Inc。

- Micron Technology、Inc。

- Qualcomm Technologies、Inc。

- Broadcom

- Nvidia Corporation

- Advanced Micro Devices、Inc。

- N.Vを保持するASML

- Infineon Technologies AG

- NXP半導体

- MediaTek

- Semiconductor Components Industries、LLC

最近の開発(コラボレーション/拡張)

- 2025年7月、Semiconductor Components Industries、LLCはNVIDIAと協力して、効率、電力密度、および持続可能性を高めるために800ボルトの直流(VDC)電源アーキテクチャを進めました。このパートナーシップは、より高いパフォーマンスと環境への影響の低下を伴う次世代のAIデータセンターをサポートしています。

- 2025年3月、ASML Holding N.V.および大学間マイクロエレクトロニクスセンター(IMEC)半導体の革新を進め、持続可能なイニシアチブを推進する専門知識を組み合わせて、5年間の戦略的パートナーシップに参加しました。このコラボレーションは、長期的な環境責任を促進しながら、業界の進歩を強化するソリューションの提供に焦点を当てています。

- 2025年3月、TSMCは、米国の半導体製造業への投資を1億米ドルに増やす計画を発表し、合計1,650億米ドルに増加させました。拡張は、3つのファブ、高度な包装施設、および主要なR&Dセンターをカバーしています。

よくある質問

予測期間にわたって半導体チップエコシステム市場に期待されるCAGRは何ですか? 予測期間に市場で最も急速に成長している地域はどれですか? 2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?

半導体チップエコシステム市場

半導体チップエコシステム市場