市場の定義

産業オートメーション市場におけるエッジ AI には、センサー、カメラ、産業用コントローラーなどのエッジ デバイスへの人工知能 (AI) アルゴリズムの展開が含まれます。このアプローチは、待ち時間を短縮し、データのプライバシーを強化して製造業務を促進することを目的としています。このテクノロジーは、さまざまな産業環境、特にリモート環境で使用されており、エッジ AI が機器を監視し、故障を予測し、定期的なデータ転送を必要とせずにメンテナンス アラートをトリガーします。

さらに、ソースでデータをフィルタリングし、重要な洞察を提供することで産業システムの効率を向上させ、帯域幅の使用量とシステム負荷の大幅な削減につながります。

産業オートメーション市場におけるエッジAI概要

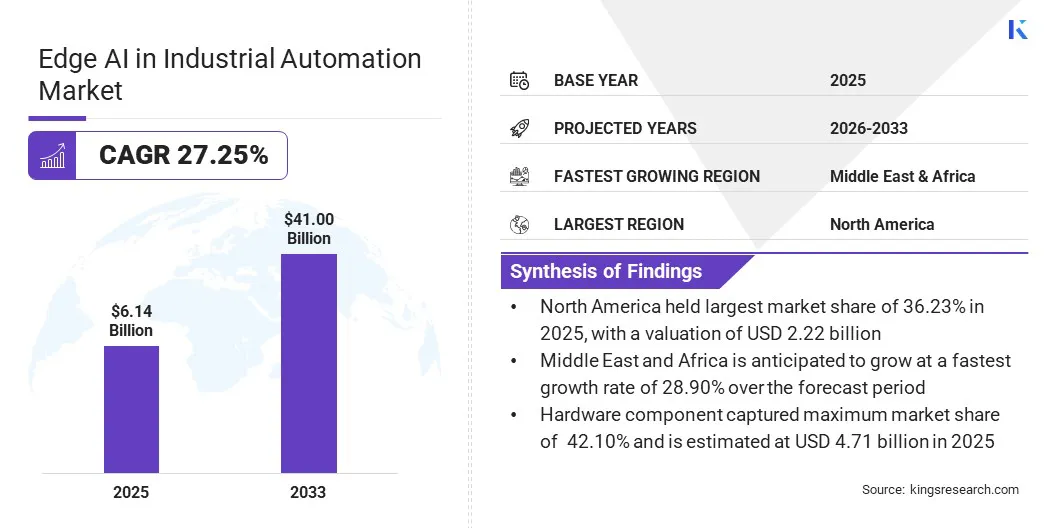

産業オートメーションにおける世界のエッジ AI 市場規模は、2025 年に 61 億 4000 万米ドルと評価され、2026 年の 75 億 9000 万米ドルから 2033 年までに 410 億米ドルに成長すると予測されており、予測期間 (2026 ~ 2033 年) 中に 27.25% の CAGR を示します。この成長は、クラウド システムを必要とせずにリアルタイムでデータを分析できるエッジ AI システムの能力によって推進されており、その結果、応答が速くなり、データ プライバシーが向上し、帯域幅の使用量が削減されます。

産業オートメーション業界のグローバル エッジ AI で事業を展開している主要企業は、ABB、ARM Limited、CEVA Inc.、Honeywell International Inc.、Infineon Technologies AG、三菱電機株式会社、Nutanix、NVIDIA Corporation、Rockwell Automation、Siemens、SINTRONES Technology Corp.、STMicroelectronics、Synaptics Incorporated、TATA ELXSI、横河電機株式会社です。

企業は、コンパクトな AI モデルと高性能コントローラーを運用システムに直接統合することにより、産業オートメーションにおけるエッジ AI を進歩させています。この動きは、デバイス レベルでのリアルタイムの意思決定、セキュリティの向上、効率の向上を可能にすることを目的としています。

2025 年 11 月、ロックウェル・オートメーションは、NVIDIA Nemotron Nano を自社の FactoryTalk プラットフォームに統合することにより、エッジベースの生成 AI を導入しました。このソリューションは、低電力およびエッジ展開向けに最適化されたコンパクトな AI モデルを使用し、産業ワークフロー向けのリアルタイムのオンデバイス インテリジェンスを実現しながら、応答性とデータ セキュリティを強化します。 2025 年 10 月、ロックウェル・オートメーションは ControlLogix 5590 コントローラーを発売しました。これは、エッジ AI 対応の製造業務の効率、安全性、拡張性を強化するように設計された高性能産業用コントローラーです。このプラットフォームは、高度な処理、組み込みサイバーセキュリティ、統合ソフトウェア ツールを統合して、ワークフローを合理化し、複雑なアプリケーションをサポートします。

主要な市場ハイライト

産業オートメーション市場における世界的なエッジ AI は、2025 年に 61 億 4,000 万米ドルと評価されています。 市場は、2026 年から 2033 年にかけて 27.25% の CAGR で成長すると予測されています。 北米は2025年に36.23%のシェアを占め、その価値は22億2000万ドルに達した。 ハードウェア コンポーネント部門は、2025 年に 47 億 1,000 万米ドルの収益を獲得しました。 大規模組織セグメントは、2033 年までに 221 億 8,000 万米ドルに達すると予想されています。 クラウドベースのセグメントは、2033 年までに 263 億 6,000 万米ドルの収益を生み出すと推定されています。 化学部門は CAGR 27.37% で成長すると予想され、2033 年までに 42 億米ドルに達すると予想されています。 欧州では、2026 年から 2033 年にかけて 28.74% の CAGR が見込まれています。

製造業における AI の導入の増加はどのように市場の成長を促進しているのでしょうか?

のシフト人工知能 産業システムにおけるリアルタイムの意思決定を可能にするために、集中型のクラウド インフラストラクチャから産業エッジまで (AI) を導入することで、産業オートメーションにおけるエッジ AI の導入が促進されています。同種のワークロード向けに設計された従来のコンピューティング アーキテクチャの制約は、柔軟性、拡張性、効率性が必要な現代の多品種生産環境には不適切であると考えられています。

これらの要因により、産業 OEM は、固有の AI アクセラレーション、ワットあたりの優れたパフォーマンス、デバイス間の拡張性、エッジからクラウドへのシームレスなソフトウェア転送を提供するエッジ AI 統合自動化ソリューションを採用できるようになります。

さらに、低消費電力、リアルタイム応答性、安全で更新可能なシステムなどのエッジ AI の特性は、電力効率の非効率や柔軟性のないハードウェアとソフトウェアの統合などの重大な課題の解決とともに、産業オートメーションにおけるエッジ AI の採用の重要な推進要因として機能します。

2026 年 3 月、シーメンスは北京 (中国) で開催された RXD サミットで産業用 AI の進歩を発表しました。同社は、産業オートメーション、エッジ コンピューティング、インフラストラクチャにわたる 26 の新しいテクノロジーを導入しました。アリババとのパートナーシップをさらに拡大し、クラウドベースのエンジニアリングおよびシミュレーション ソリューションを産業分野全体に提供しました。 2025 年 10 月、シーメンスは rhobot.ai と協力して、製造向けの高度なエッジネイティブ AI ソリューションを開始しました。 Siemens Xcelerator マーケットプレイスで入手可能なこのソリューションは、工場システムと直接統合することで、産業プロセスのリアルタイムの最適化と制御を可能にします。

エッジセキュリティ、データプライバシー、複雑さは産業オートメーションにおけるAI導入にどのような影響を与えるのでしょうか?

エッジ AI のプライバシー、セキュリティ、レガシー システムやデータ サイロとの統合は、産業オートメーションにおけるエッジ AI の導入を抑制する重要な要因として機能します。各エッジデバイスは攻撃対象領域を拡大し、厳密な強化、セグメンテーション、監視が必要となり、導入が遅れます。製造会社は、機密の業務データの処理による主要な障壁として、プライバシーとコンプライアンスを挙げています。

これらの課題に対処するために、市場関係者はハードウェア ベースの保護、暗号化、セキュア ブートを通じてデバイスにセキュリティを組み込むと同時に、ファームウェア管理、ネットワーク セグメンテーション、監査可能なデータ フローを可能にしています。さらに、企業は、オペレーショナル テクノロジー (OT) のセキュリティ レビューを軽減するために、監視とガバナンスが組み込まれた、事前に統合されたコンプライアンスに準拠したエッジ プラットフォームを提供しています。

2026 年 2 月、EmbedUR Systems は、医療、運輸、物流などの業界全体でアプリケーション開発を簡素化する、すぐに使用できる AI モデルを提供する ModelNova プラットフォームを開発しました。同社は、世界的なチップメーカーであるInfineon、ST Micron、Synaptics、Arm、Silicon Labs、NXP Semiconductors、Cevaとのパートナーシップを拡大し、AIをクラウドベースのシステムに依存するのではなくデバイス上で直接実行できるようにする立場を強化しました。

2024 年 12 月、STMicroelectronics はエッジ AI マイクロコントローラー シリーズ STM32N6 を発表しました。このチップは、大規模なデータセンターに依存せずに工場の機械で AI/ML タスクを直接実行できるように設計されています。これにより、ローカルでのデータ処理が可能になり、大量の情報を転送する必要性が減り、従来のクラウドベースの AI システムと比較して速度が向上し、エネルギー消費が削減されます。

産業用 AI エージェントのイノベーションは、産業オートメーション市場におけるエッジ AI の主要なトレンドとしてどのように浮上していますか?

産業用 AI エージェントのイノベーションは市場を変革しています。これらの自律システムは工場現場のインテリジェントな監視者のように機能し、人間による継続的な入力なしでリアルタイムの意思決定を行います。これらのシステムは、機械を調整し、生産パラメータを調整し、品質上の問題を検出し、ワークフローを動的に最適化する機能を備えているため、その導入が促進されると予想されます。

さらに、AI を活用したコンピューター ビジョン は、欠陥ゼロの生産をサポートするリアルタイムの自動検査を可能にすることで、製造施設を変革しています。これらにより、欠陥の検出、品質管理の強化、ダウンタイムの削減が促進されます。これにより、製造業者が業務を合理化し、自動化された産業施設で一貫した生産量を維持できるようにする是正措置が推進されます。

2025 年 5 月、シーメンスは、産業用コパイロット エコシステム全体で複雑なワークフローを自律的に実行する産業オートメーション用の AI エージェントを導入しました。エージェントは、人による継続的な入力を必要とせずに業務を最適化し、産業プロセスを効率的に自動化することで生産性を向上させます。 2025 年 4 月、Matroid は製造向けに AI 駆動のコンピューター ビジョンを導入し、リアルタイム検査と欠陥ゼロの生産を可能にしました。このテクノロジーはディープラーニングを使用しており、即時の是正措置と継続的なプロセスの最適化を促進する産業システムの統合を伴います。

産業オートメーション市場におけるエッジAIレポートのスナップショット

セグメンテーション

詳細

コンポーネント別

ハードウェア、ソフトウェア、サービス

組織規模別

大企業、中小企業(SME)

導入モード別

クラウドベース、オンプレミス

エンドユーザー業界別

自動車、航空宇宙および防衛、製造、食品および飲料、医薬品、化学薬品、その他

地域別

北米 :アメリカ、カナダ、メキシコ

ヨーロッパ : フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

アジア太平洋地域 : 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

中東とアフリカ : トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

南アメリカ : ブラジル、アルゼンチン、その他の南米

市場の細分化

コンポーネント別 (ハードウェア、ソフトウェア、サービス)。ハードウェア部門は 2025 年に最高の市場シェアを獲得し、予測期間中に 26.11% の成長率を記録すると推定されています。この成長は主に、オンボード人工知能システムを駆動する産業用 PC、センサー、GPU、エッジ ゲートウェイなどのオンサイト処理デバイスに対する産業オートメーションの依存度が高いことに起因しています。 組織規模別 (大企業および中小企業 (SME))。中小企業(SME)の規模は、2033 年までに 188 億 2,000 万米ドルに達すると予測されています。この高いシェアは、生産を自動化するための中小規模の工業製造部門におけるエッジ デバイスとスケーラブルなソリューションの急速な導入によるものです。エッジ AI 導入の参入障壁が低いため、中小企業はクラウド インフラストラクチャに多額の投資をせずにリアルタイム オートメーションを実装できます。 導入モード別 (クラウドベースおよびオンプレミス)。クラウドベースのセグメントは、2025 年に 52.07% のシェアを占めました。産業オートメーション向けのエッジ AI へのクラウドの導入は、サプライ チェーン、製品ライフサイクル、品質管理の合理化におけるクラウドの適用性に加え、リアルタイムのデータ アクセス、コスト削減、拡張性、スマート インダストリー 4.0 製造を可能にする能力によるものです。 エンドユーザー業界別 (自動車、航空宇宙および防衛、製造、食品および飲料、製薬、化学、その他)。自動車部門は2025年に35.20%のシェアを占め、2033年までに191億9,000万米ドルに達すると予測されています。集中システムから自動車生産ラインにインテリジェンスを移行する際のエッジAIの適用により、センサーと生産データの即時分析が可能となり、この成長を後押しする主要な要因として機能します。

北米、中東、アフリカ地域の市場シナリオは何ですか?

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米は、先進的なデジタル インフラストラクチャ、AI の強力な存在感、および半導体製造 インダストリー 4.0 テクノロジーの導入を促進する施設と広大な産業景観。この成長は、リアルタイム分析、IoT、5G 対応のスマート ファクトリーへの投資の増加によってさらに支えられています。

さらに、米国の製造業者は、予知保全と自律型生産ラインのためにエッジ AI を導入しています。より迅速な意思決定とセキュリティの向上のためのオンデバイス処理としての適用性は、地域市場の成長を促進し、同時に北米の産業分野でのエッジ AI 導入をサポートするための重要な推進力として機能します。

2025 年 6 月、Amazon は自社の倉庫施設にロボット アームと自律移動ロボットを統合し、効率、安全性、業務速度を向上させました。同社は、現実世界のインタラクションから継続的に学習して複雑なタスクを処理し、プロセスを最適化する Proteus、Sequoia、Pegasus などの AI モデルを導入しました。 2025 年 3 月、ゼネラル モーターズと NVIDIA は提携を拡大し、次世代車両、製造、ロボット工学向けの AI を活用したソリューションを開発しました。同社は、工場運営を最適化し、生産効率を向上させるために、高度なコンピューティング プラットフォームとシミュレーション ツールの使用を導入しました。

中東とアフリカの市場は最も急速な成長を記録すると予想されており、予測期間中のCAGRは28.90%と予測されます。急速な産業デジタル化、スマートシティへの取り組み、石油・ガスオートメーションへの投資、AIによるインフラ最新化への政府の取り組みにより、産業オートメーションにおけるエッジAIの普及が進んでいます。さらに、石油やガスなどの遠隔のインフラ集約型環境における自主検査や安全監視のためのリアルタイム監視の需要が高まり、国内市場の拡大が促進されています。

2025 年 6 月、AIQ と SLB は提携し、SLB の Agora エッジ AI および IoT ソリューションを使用して自律的なエネルギー運用を推進しました。この提携は、中東のエネルギー生産環境全体で AI 主導の自動化を可能にすることに焦点を当てており、RoboWell のようなソリューションをさらに展開して上流および下流の運用における AI の導入を加速します。

規制の枠組み

米国では、 米国立標準技術研究所 (NIST) は、企業が人工知能に関連するリスクを管理できるようにするために、AI リスク管理フレームワーク (AI RMF) を開発しました。このフレームワークは、AI システムの設計、開発、展開を通じて信頼性を向上させます。ヨーロッパでは、 EU 人工知能法では、AI システムをリスク カテゴリに分類し、許容できないリスクを持つシステムを禁止し、高リスクのアプリケーションを厳しく規制し、低リスクのシステムはほとんど制限されません。中国では、 中国サイバースペース管理局 (CAC) は、国内における AI サービスの提供を規制しており、国家安全保障、公共の利益、ユーザーの権利を保護しながら、責任ある AI 開発を促進しています。日本で、 「Society 5.0」ビジョンに基づいて構築された枠組みは、AIとロボティクスによって支えられる人間中心のデータ駆動型社会を推進します。 2025 年 AI 推進法は、さまざまな最終用途分野に厳しい制限を課すのではなく、AI の開発、透明性、リスク軽減の支援に重点を置いています。

競争環境

産業オートメーション市場におけるエッジ AI は、リアルタイムのデータ処理、予知保全、効率的な生産手法、エッジでの自律的な意思決定を可能にするテクノロジーへの産業企業による投資の増加により、大幅に成長しています。市場関係者は、センサー データ、エッジ コンピューティング、AI を統合して、業務を最適化し、システム効率を向上させ、産業環境全体の遅延を削減しています。

市場関係者は、プロセスの自動化、品質検査、機器の監視を強化するために、コンピューター ビジョン、AI、機械学習、およびエッジ分析の融合を含むテクノロジーを導入しています。このソリューションにより、現場でのインテリジェンスが可能になり、異常への迅速な対応が促進され、資産パフォーマンスの向上とより効率的な産業ワークフローが実現します。

2025 年 3 月、クアルコムは EdgeImpulse Inc. を買収し、AI 機能におけるリーダーシップを拡大し、IoT 全体で AI 対応の製品とサービスを強化しました。この買収により、クアルコムは AI モデルをエッジ デバイス上で直接構築、展開、管理できるようになり、リアルタイムのデータ処理と意思決定が強化され、インテリジェントな産業およびエンタープライズ ソリューションが推進されます。 2024 年 12 月、NVIDIA Corporation は、エッジ デバイス上で生成 AI モデルを実行するように設計されたコンパクトで手頃な価格のプラットフォームである Jetson Orin Nano Super を発売しました。このモデルは、AI 推論パフォーマンスが最大 1.7 倍向上し、ロボット工学やスマート ビジョン アプリケーションに適しています。

産業オートメーション市場におけるエッジAIの主要企業

ABB アームリミテッド 株式会社CEVA ハネウェル・インターナショナル株式会社 インフィニオン テクノロジーズ AG 三菱電機株式会社 ニュータニックス エヌビディア株式会社 ロックウェル・オートメーション シーメンス シントロネステクノロジー株式会社 STマイクロエレクトロニクス シナプティクス社 タタ・エルクシ 横河電機株式会社

最近の動向

2026年3月 , BMWは、ヘキサゴン・ロボティクスと協力して、集中型コンピューティング・インフラストラクチャから独立して動作できる適応型ロボティクスの導入を促進しました。同社は、完全な生産環境を表すライプツィヒ工場でテクノロジーをテストしました。2025年10月に , Bosch Rexroth AG は、強化された AI 機能、増大したコンピューティング能力、新しいハードウェアおよびソフトウェア機能を備えた ctrlX AUTOMATION プラットフォームを拡張しました。このアップデートには、AI 対応コントローラー、高度な IPC、拡張 I/O モジュール、専用ハードウェアに必要なソフトウェアベースの安全 PLC が含まれています。2025年5月 , シュナイダーエレクトリックは、Automate 2025 で産業オートメーションのイノベーションを発表しました。製品は AI、高度なロボティクス、ソフトウェア デファインド オートメーションに焦点を当てていました。同社は、生産性を向上させ、製造業務を簡素化するためにマイクロソフトと協力して開発された、Generative AI を活用した産業用コパイロットを発表しました。 よくある質問

産業オートメーション市場におけるエッジ AI の成長はどの程度になると予想されますか?

産業オートメーションにおけるエッジ AI の需要を促進する主な要因は何ですか?

産業オートメーション市場でエッジ AI の成長率が最も高いコンポーネントセグメントはどれですか?

産業オートメーション市場でエッジ AI の導入をリードしているのはどの地域ですか?

産業オートメーション市場のエッジ AI で見られる主な課題は何ですか?

産業オートメーション市場におけるエッジ AI の主要プレーヤーは誰ですか?

産業オートメーション市場におけるエッジ AI を形成しているイノベーションは何ですか?

投資家や開発者にとってはどのような機会があるのでしょうか?

このレポートは、産業オートメーション市場におけるグローバルエッジ AI への投資による長期的な市場の可能性と経済的メリットを理解するのにどのように役立ちますか?