自動識別およびデータキャプチャ市場

自動識別およびデータキャプチャの市場規模、シェア、成長および業界分析、製品別(バーコードシステム、RFIDシステム、スマートカードおよび磁気ストライプカード、光学式文字認識(OCR)、生体認証システム、その他)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、垂直分析および地域分析、 2025-2032

ページ: 160 | 基準年: 2024 | リリース: 2025年11月 | 著者: Sunanda G. | 最終更新: 2025年11月

今すぐお問い合わせ

ページ: 160 | 基準年: 2024 | リリース: 2025年11月 | 著者: Sunanda G. | 最終更新: 2025年11月

この市場には、業務効率を向上させるためにデータの自動収集、保存、分析を可能にするテクノロジーとソリューションが含まれています。これには、バーコード、RFID、スマート カード、OCR、生体認証、音声認識などの識別方法をサポートするハードウェア、ソフトウェア、およびサービスが含まれます。

レポートには、コンポーネント、製品、業種、地域に基づいたセグメンテーションが含まれています。小売、運輸、ヘルスケア、製造、BFSI などの主要な最終用途部門は、これらのテクノロジーを活用して在庫管理を強化し、プロセスを合理化し、正確なデータ追跡を保証します。

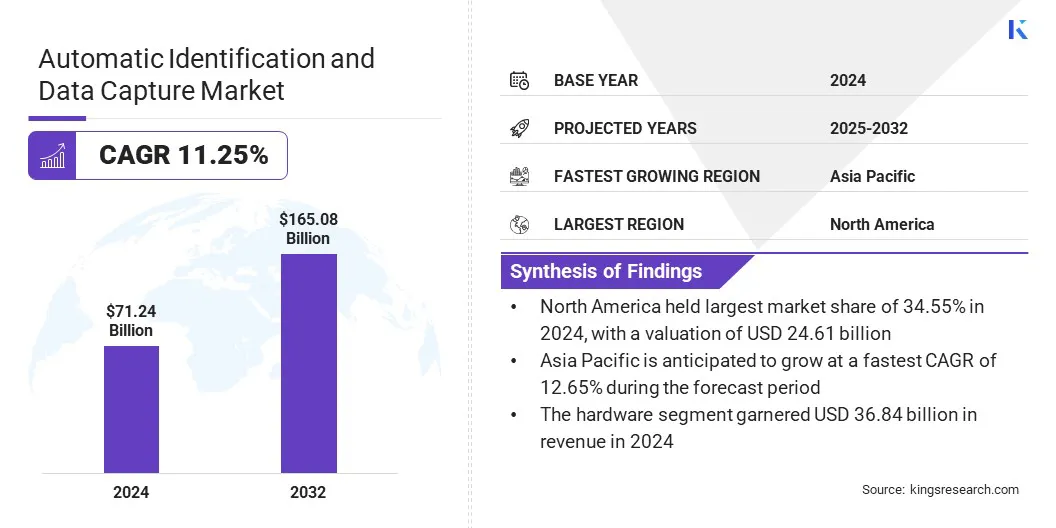

世界の自動識別およびデータキャプチャ市場規模は、2024 年に 712 億 4000 万米ドルと評価され、2025 年の 782 億 6000 万米ドルから 2032 年までに 1,650 億 8000 万米ドルに成長すると予測されており、予測期間中に 11.25% の CAGR を示します。

この市場は、モノのインターネット (IoT) テクノロジーとスマート ロジスティクスの統合によって推進されており、リアルタイムの資産追跡、予測分析、最適化されたサプライ チェーン オペレーションが可能になります。さらに、クラウドベースの AIDC ソリューションの採用により、企業は一元化されたデータにアクセスし、運用効率を向上させ、システムを迅速に拡張することができます。

自動識別およびデータキャプチャ市場で活動している主要企業は、Zebra Technologies Corporation、Datalogic S.p.A.、Cognex Corporation、Honeywell International Inc.、SICK AG、東芝株式会社、SATO Corporation、Impinj, Inc.、Alien Technology LLC、Avery Dennison Corporation、エプソン、パナソニック株式会社、キーエンス株式会社、日本電気株式会社、デンソーウェーブ株式会社です。

電子商取引の拡大と小売オートメーション市場の成長を大きく推進しています。オンライン小売活動の増加により、正確な在庫追跡と効率的な注文履行に対する需要が高まっています。このニーズの高まりにより、小売業者は業務効率を向上させるためにバーコード スキャン、RFID 追跡、スマート ラベル システムを導入することが奨励されています。

これらのテクノロジーの採用により、自動倉庫やフルフィルメント センターが大量の製品を効率的に処理できるようになります。 AIDC をエンタープライズ リソース プランニング (ERP) および倉庫管理システムと統合することで、データの精度が向上し、シームレスなプロセス調整が保証されます。

IoT とスマート ロジスティクスの統合により、自動識別およびデータ キャプチャ市場の成長が加速しています。 AIDC テクノロジーにより、資産のリアルタイム追跡が可能になり、倉庫、サプライ チェーン、配送センター全体の可視性が実現します。この機能は、業界がフリート運用を最適化し、損失を削減し、配送効率を向上させるのに役立ちます。

AIDC デバイスから収集されたデータは、予測分析、プロアクティブなメンテナンスとより適切なリソース割り当てが可能になります。 IoT 接続とバーコード、RFID、スマート ラベリング システムを組み合わせることで、運用の正確性と意思決定が向上します。オートメーションとデジタル サプライ チェーンがますます重視されるようになり、産業部門と物流部門全体で AIDC ソリューションの採用がさらに促進されています。

RFID ネットワーク、自動スキャナ、ソフトウェア プラットフォームの導入に必要な多額の投資は、自動識別およびデータ キャプチャ市場に影響を与える重大な課題です。ハードウェアの調達を含む初期設定費用、システム統合、および従業員トレーニングは、あらゆる規模の企業にとって重要です。継続的なメンテナンス、ソフトウェア更新、技術サポートにより、運用コストと複雑さがさらに増加します。

この課題に対処するために、市場関係者は、初期費用と経常費用を削減するために、クラウドベースのソリューション、モジュール式導入オプション、およびマネージド サービス パッケージを提供しています。これらのアプローチにより、業務効率とコストの予測可能性が向上しながら、AIDC テクノロジーの幅広い採用が可能になります。

業務効率を高めるためにクラウドベースの AIDC ソリューションを採用することは、自動識別およびデータ キャプチャ市場における重要なトレンドです。クラウド統合により、バーコード スキャナー、RFID システム、その他の識別デバイスから収集されたデータへのリアルタイム アクセスが可能になります。

一元化された分析により、企業は在庫を監視し、資産を追跡し、運用上のボトルネックを即座に特定できるようになります。シームレスなエンタープライズ接続により、部門間のコラボレーションがサポートされ、サプライ チェーンの可視性が向上します。小売、物流、製造の企業は、クラウド対応 AIDC を活用してエラーを削減し、ワークフロー プロセスを最適化しています。

|

セグメンテーション |

詳細 |

|

製品別 |

バーコード システム、RFID システム、スマート カードおよび磁気ストライプ カード、光学式文字認識 (OCR)、生体認証システム、音声認識、その他 |

|

コンポーネント別 |

ハードウェア、ソフトウェア、サービス |

|

垂直方向 |

小売と電子商取引、運輸と物流、ヘルスケアとライフ サイエンス、製造、銀行業務、金融サービスと保険 (BFSI)、政府、教育、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

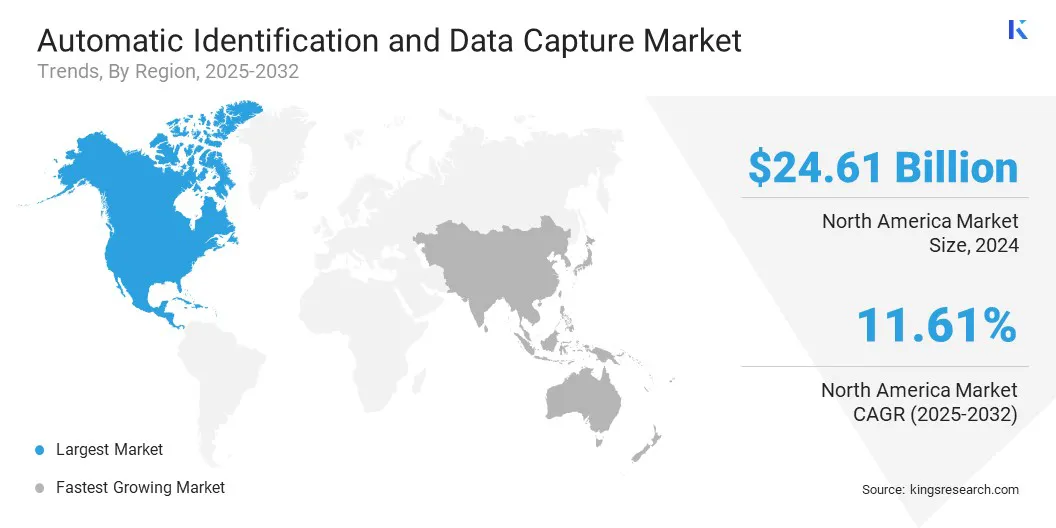

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の自動識別およびデータキャプチャ市場シェアは、2024 年の世界市場で約 34.55% となり、評価額は 246 億 1,000 万米ドルに達しました。この優位性は、米国とカナダ全土で IoT に接続された倉庫と物流車両が広く採用されていることに起因しています。

海運会社やトラック運送会社は、貨物の状態を監視し、リアルタイムで出荷を追跡するために、車両に RFID リーダーとセンサーを装備しています。製造工場では、自動品質チェックと在庫更新のために AIDC システムを生産ラインに統合しています。

企業は予測分析を活用して、収集したデータを使用してルートと倉庫のレイアウトを最適化しています。地域インフラへの投資スマートポート自動化されたクロスドッキング センターにより、AIDC ソリューションの採用がさらに増加します。

アジア太平洋地域の市場は、予測期間中に12.85%のCAGRで成長すると予想されます。この成長は、電子商取引プラットフォームと地域の物流ネットワークの急速な台頭によるものです。オンライン小売業者は、高度なスキャンおよび識別システムを必要とするスマート倉庫や自動仕分けセンターに多額の投資を行っています。

2023 年 11 月に Zebra Technologies が引用したレポートによると、インドおよびアジア太平洋地域の倉庫意思決定者の約 70% が 2024 年までにワークフローを自動化する計画があり、58% が 2028 年までに RFID テクノロジーを導入する予定であることがわかりました。

物流企業は、ラストワンマイル配送を最適化し、エラーを減らすために、RFID とモバイル スキャン デバイスを導入しています。物流プロバイダーは、複雑な国境を越えたサプライチェーンを効率的に管理するために、これらのテクノロジーへの依存を高めています。フリート管理および在庫プラットフォームとの統合により、ネットワーク全体の可視性が強化されます。 AIDC とフリート管理システムの統合により、流通ネットワーク全体の可視性が強化されます。

自動識別およびデータキャプチャ業界の主要企業は、市場での競争力を維持するために、研究開発、戦略的パートナーシップ、技術進歩などの戦略を採用しています。企業は、物流、小売、製造環境における業務効率を向上させるウェアラブル デバイスやモバイル デバイスの開発に注力しています。

耐久性の高いハードウェアへの投資と、RFID やイメージング機能などの高度な機能の統合により、企業は厳しい運用条件を満たすことができます。ソフトウェア プロバイダーやテクノロジー パートナーとのコラボレーションは、互換性の向上とソリューション エコシステムの拡大に役立ちます。デバイスのパフォーマンスとワークフローの自動化における継続的な革新により、エンドユーザーによる迅速な導入がサポートされます。

よくある質問