市場の定義

この市場には、航空機のエンジンやコンポーネントの性能、安全性、環境要件を満たすために特別に配合されたさまざまなオイル、グリース、液体が含まれています。

これらの潤滑剤は、摩擦の低減、摩耗と腐食の防止、熱安定性の確保、民間航空機および軍用航空機の全体的な効率と信頼性の向上に不可欠です。市場には、エンジン、油圧システム、着陸装置、補助動力装置に使用される製品が含まれます。

このレポートでは、市場の成長の主な推進要因を概説するとともに、予測期間中に業界を形成する新たな傾向と進化する規制の枠組みについての詳細な分析を行っています。

航空潤滑油市場概要

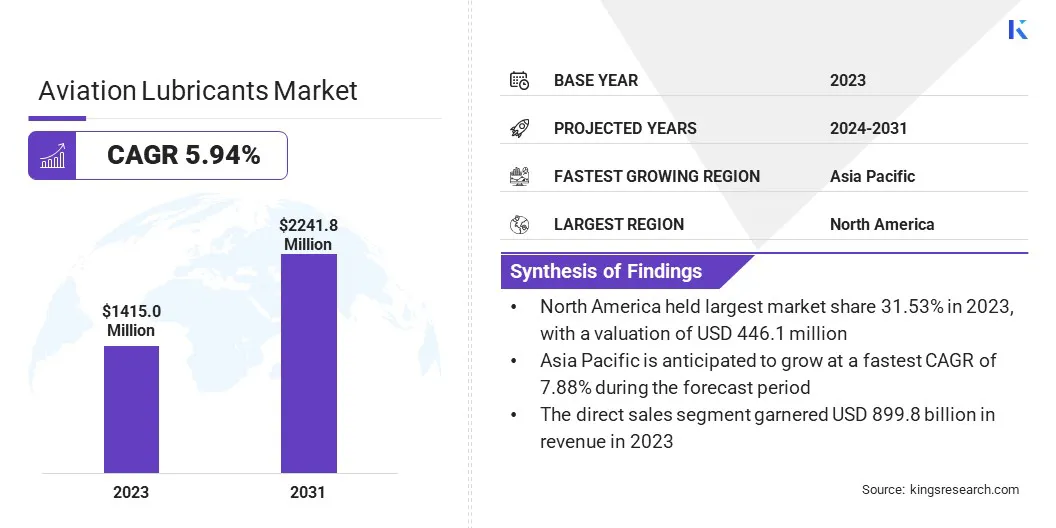

世界の航空潤滑油市場規模は2023年に14億1,500万米ドルと評価され、2024年の1億4億9,700万米ドルから2031年までに2億2億4,180万米ドルに成長すると予測されており、予測期間中に5.94%のCAGRを示しています。。

飛行頻度の増加と継続的な機材の追加により、エンジンとコンポーネントの最適な性能を確保するための高性能潤滑剤の需要が高まっています。さらに、潤滑剤配合の進歩により、耐久性、効率、極限条件に対する耐性が向上しており、民間航空分野と防衛航空分野の両方での採用がさらに後押しされています。

主要な市場ハイライト

- の 航空潤滑油 2023 年の業界規模は 14 億 1,500 万米ドルに達しました。

- 市場は、2024 年から 2031 年にかけて 5.94% の CAGR で成長すると予測されています。

- 北米は 2023 年に 31.53% の市場シェアを保持し、評価額は 4 億 4,610 万米ドルでした。

- エンジンオイル部門は2023年に7億9,640万米ドルの収益を上げました。

- 鉱物ベースの潤滑剤セグメントは、2031年までに13億5,040万米ドルに達すると予想されています。

- 無人航空機セグメントは、予測期間中に 10.59% の CAGR が見込まれると予想されます。

- エンジン部門の市場シェアは、2031 年に 55.44% になると予測されています。

- 航空部門は 2023 年に 52.44% の市場シェアを獲得

- 直販部門は2031年までに13億6,750万米ドルに達すると予想されている

- アジア太平洋地域は、予測期間中に 7.88% の CAGR で成長すると予想されます。

航空潤滑油市場で事業を展開している主要企業は、Aerospace Lubricants Inc.、IKV Tribology Ltd、Nye Lubricants Inc.、Santie Oil Company、出光興産株式会社、FUCHS、Castrol Limited、Eastman Chemical Company、Shell、Exxon Mobil Corporation、The Chemours Company、Phillips 66 Company、NYCO、LUKOIL、TotalEnergies です。

この市場は世界的な航空旅客数の増加に牽引されて成長しており、これにより民間航空機とメンテナンスサービスの需要が高まっています。飛行頻度の増加と機材の拡大により、より頻繁なメンテナンスが必要となり、高品質の潤滑剤の必要性が高まっています。

航空会社は、フリートのパフォーマンスを最大化し、ダウンタイムを最小限に抑えることに注力しており、成長するフリートや増加するメンテナンス スケジュール全体でエンジンの効率、耐久性、信頼性を確保するために、高度な潤滑剤への依存度を高めています。

- が発行した報告書によると、国際航空運送協会(IATA)2025 年 1 月には、有償旅客キロ (RPK) で測定される世界の総交通量は 10.4% 増加し、国際交通量は 13.6% 増加しました。この航空旅行の急増と、83.5%という記録的な高い搭乗率により、航空機の利用が増加し、エンジンの効率と信頼性を確保し、頻繁なメンテナンスサイクルをサポートする高性能潤滑剤の需要が増加しています。

軍用航空の拡大

市場は世界的な軍用航空隊の継続的な拡大によって牽引されており、これにより高性能潤滑剤に対する持続的な需要が生み出されています。

国防軍が航空機の運用を近代化し、規模を拡大するにつれて、エンジンの耐久性、熱安定性、極限条件下での運用効率を確保する高度な潤滑ソリューションの必要性が高まっています。これにより、高ストレスの軍用航空環境と長期にわたる運用準備に合わせて調整された合成潤滑剤の革新が推進されています。

- 2024年7月、ボーイング社は、自社の防衛航空機が最大50%の混合物で運航することが承認されたと発表した。持続可能な航空燃料 (SAF)従来のジェット燃料を使用。この進歩は、軍用艦隊全体でのSAF採用の拡大を支援し、航空潤滑油市場での需要の増加を促進すると予想されます。その結果、進化する運転条件および環境条件下で最適な性能、シールの完全性、およびエンジン保護を保証する合成タービン燃料と互換性のある潤滑剤配合の必要性が高まっています。

環境コンプライアンス

環境への影響が大きい特定の化合物の使用を制限する規制がますます厳しくなっているため、環境コンプライアンスが市場の主要な課題として浮上しています。

これらの規制上の制約により、メーカーは高性能と信頼性を維持しながら潤滑剤を再配合する必要に迫られています。これに対処するために、企業はバイオベースの低毒性潤滑剤など、環境に優しい代替品の研究開発に投資しています。

持続可能性が優先事項になるにつれ、環境に優しい製品への需要が高まっており、メーカーは革新を図り、規制基準と消費者の期待の両方に応えることが求められています。さらに、国際環境基準への準拠は市場競争力にとって重要になってきています。

技術の進歩

市場は、継続的な技術進歩によって大きな変革を経験しています。潤滑剤配合の新たな開発により、熱安定性が向上し、オイルの排出間隔が長くなり、摩耗や腐食に対する耐性が強化されています。

高度な合成潤滑剤また、次世代エンジンや高性能航空機システムの厳しい要件を満たすように調整されています。これらのイノベーションはメンテナンスコストの削減に貢献し、航空業界での業務効率と持続可能性への関心の高まりと一致しています。

- 2023 年 7 月、シェルは AeroShell ポートフォリオ全体でライフサイクル持続可能性戦略を導入した最初の航空潤滑油サプライヤーの 1 つとなりました。このアプローチは、製品ライフサイクル全体を通じて炭素排出を回避、削減、相殺することに重点を置いています。これは、顧客が炭素または温室効果ガス (GHG) 排出量のネットゼロの目標を達成できるようにしながら、航空機の性能の向上をサポートします。

航空潤滑油市場レポートのスナップショット

|

セグメンテーション

|

詳細

|

|

製品タイプ別

|

エンジンオイル、油圧作動油、グリース、特殊潤滑剤

|

|

テクノロジー別

|

鉱物系潤滑剤、合成潤滑剤、半合成潤滑剤、生物系潤滑剤

|

|

航空機の種類別

|

民間航空、軍用航空、ビジネスおよび一般航空、ヘリコプター、無人航空機 (UAV)

|

|

用途別

|

エンジン、油圧システム、着陸装置、機体、タービン部品、アビオニクス冷却システム

|

|

エンドユーザー別

|

OEM、MRO、航空会社、軍事組織、民間航空機オペレーター

|

|

流通チャネル別

|

直販、代理店およびディーラー、オンライン販売

|

|

地域別

|

北米:アメリカ、カナダ、メキシコ

|

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

|

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

|

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

|

|

南アメリカ: ブラジル、アルゼンチン、その他の南米

|

市場の細分化

- 製品タイプ別(エンジンオイル、作動油、グリース、特殊潤滑剤):商用および軍用航空用途におけるエンジンの効率、耐久性、信頼性を確保する高性能潤滑剤の需要の高まりにより、エンジンオイル部門は2023年に7億9,640万米ドルを稼ぎ出しました。

- テクノロジー別(鉱物ベースの潤滑剤、合成潤滑剤、半合成潤滑剤、およびバイオベースの潤滑剤):鉱物ベースの潤滑剤は、その費用対効果の高さ、広範な入手可能性、および幅広い航空機用途への適合性により、2023 年には市場の 62.45% を占め、多くの民間および軍用航空業務で好まれる選択肢となっています。

- 航空機の種類別 (民間航空、軍用航空、ビジネスおよび一般航空、およびヘリコプター):民間航空部門は、世界的な航空旅行の継続的な成長、航空機の規模の拡大、航空機の最適なパフォーマンスと運航ダウンタイムの削減を確保するための効率的なメンテナンスソリューションに対する需要の高まりにより、2031年までに13億8,910万米ドルに達すると予測されています。

- 用途別(エンジン、油圧システム、着陸装置、機体、タービン部品、アビオニクス冷却システム):商業航空分野と軍用航空分野の両方において、エンジン潤滑が性能の向上、摩耗の軽減、航空機エンジンの寿命と効率の確保に重要な役割を果たしているため、エンジンセグメントは2031年に市場の55.44%を占めました。

- エンドユーザー別 (OEM、MRO、航空会社、軍事組織、民間航空機事業者): 航空部門は、高頻度の飛行運用をサポートし、航空機のパフォーマンスを最大化し、民間航空機全体での厳格なメンテナンスと安全基準を満たすための高度な潤滑剤の大規模な採用により、2023 年の市場シェアは 52.44% でした。

- 流通チャネル別(直販、代理店およびディーラー、オンライン販売): 直販部門は、パーソナライズされた顧客サービス、製品専門知識への直接アクセス、および大規模な航空事業者や整備組織向けのカスタマイズされたソリューションに対する嗜好が高まっているため、2031年までに13億6,750万米ドルに達すると予想されています。

航空潤滑油市場地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の航空潤滑油市場シェアは、2023年に世界市場で約31.53%となり、評価額は4億4,610万米ドルとなった。北米は、確立された航空宇宙産業と大手潤滑油メーカーの存在に支えられ、市場で主導的な地位を占めています。

この地域は、先進技術への一貫した投資と、安全性と品質基準を保証する強力な規制枠組みの恩恵を受けています。さらに、この地域の企業は、市場での地位を強化するために戦略的パートナーシップと製品革新を積極的に追求しています。これらの要因が北米市場を牽引しています。

- 2025 年 4 月、イーストマン アビエーション ソリューションズは、米国空軍から MIL-PRF-7808 グレード 3 仕様の承認を受けた EastmanTurbo Oil 2330 (ETO 2330) を発売しました。ETO 2330 は優れた潤滑、熱安定性、摩耗性能を提供し、機内の空気の質を改善しながら要求の厳しい用途に最適であり、航空潤滑技術の進歩に対する Eastman の献身的な姿勢を反映しています。

アジア太平洋地域は、予測期間中に 7.88% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。アジア太平洋地域の航空潤滑油業界の成長を推進する主な要因は、流通ネットワークを強化し、高性能潤滑ソリューションへのアクセスを拡大するために、世界および地域の業界関係者間の協力が増加していることです。

この戦略的パートナーシップにより流通ネットワークが強化され、先進的で高性能な潤滑ソリューションへの幅広いアクセスが保証されます。この地域で信頼性の高い航空潤滑剤の需要が高まる中、これらの提携によりシームレスなサプライチェーンが可能になり、市場浸透率が向上し、航空会社や航空会社に厳しい運航需要を満たす効果的でコスト効率の高い潤滑オプションが提供されます。

- 2025 年 4 月、クエーカー ホートンとペトロナス ルブリカンツ インターナショナル (PLI) は、産業ソリューションの提供を強化するためにインドで戦略的パートナーシップを締結しました。互いの製品ポートフォリオと市場での存在感を活用することで、Quaker Houghton は PLI の高性能潤滑剤を販売することになります。これにより、主要な産業分野にわたって実証済みの製品と価値重視のサービスを提供するという両社の共同の取り組みが強化されます。。

規制の枠組み

- 米国では、連邦航空局 (FAA) は、民間航空の安全性、性能、業界基準への準拠を確保するために航空潤滑油規制を監督しています。

- インドでは, 民間航空総局 (DGCA) は航空潤滑油を規制し、耐空性と安全基準への準拠を保証します。 DGCA の承認は、航空潤滑油の保管、配合、混合、供給に携わる組織に必須です。

- ヨーロッパでは, 航空用潤滑剤は欧州連合航空安全局 (EASA) によって規制されています。 EASA は、潤滑油を含む航空製品の安全基準を確立し、商業航空および軍用航空の運航における厳しい性能および環境要件を確実に満たす責任を負っています。

競争環境

世界市場は、既存の企業と新興組織の両方を含む多数の参加者によって特徴付けられます。主要企業は、市場での存在感を拡大し、技術力を強化するための合併や買収など、航空潤滑油市場の成長を促進するためにさまざまな戦略を採用しています。

新製品の発売は、高性能で環境に優しい潤滑剤に対する顧客の進化する需要に応える上でも重要な役割を果たしています。

- 2024年1月、シェルはエア・ヨーロッパと、ボーイング737および787ドリームライナー向けのエアロシェルエンジンオイル、グリース、油圧作動油などの航空宇宙用潤滑剤を供給する長期契約を締結した。

航空潤滑油市場の主要企業:

- エアロスペース ルブリカンツ社

- IKV トライボロジー株式会社

- ナイ・ルブリカンツ社

- サンティ・オイル・カンパニー

- 出光興産株式会社

- フックス

- カストロール株式会社

- イーストマン・ケミカル・カンパニー

- シェル

- エクソンモービル株式会社

- ザ・ケマーズ・カンパニー

- フィリップス 66 カンパニー

- ニューヨーク

- ルクオイル

- トータルエネルギー

最近の動き(M&A・新製品発売)

- 2024年7月, AMSOIL INC. は、自動車、産業、軍事、航空宇宙分野向けのグリースを専門とする会社である Aerospace Lubricants を買収しました。この買収により AMSOIL のポートフォリオが強化され、エアロスペースは引き続き独立子会社として存続します。

- 2024年4月, FUCHSはLUBCON Groupの買収を完了し、世界的な競争力を強化し、特殊潤滑剤およびグリースのポートフォリオを拡大しました。この戦略的な動きにより、主要市場におけるFUCHSの存在感が強化され、新しい販売地域への参入が可能になり、高度な技術的専門知識を備えた高度なスキルを持つチームが追加されます。 LUBCONはヘッセン州マインタールの拠点で事業を継続する

これらの戦略的取り組みにより、企業は競争力を強化し、新たな顧客セグメントにアクセスし、新たなトレンドを活用することができ、最終的にはますますダイナミックになる航空潤滑油業界の成長を加速させます。

よくある質問

予測期間中の航空潤滑油市場の予想CAGRはどれくらいですか? 予測期間中に市場で最も急成長している地域はどこですか? 2031 年に市場で最大のシェアを占めると予想されるセグメントはどれですか?