Marché de l’identification automatique et de la capture de données

Taille, part, croissance et analyse de l’industrie du marché de l’identification automatique et de la capture de données, par produit (systèmes de codes-barres, systèmes RFID, cartes à puce et cartes à bande magnétique, reconnaissance optique de caractères (OCR), systèmes biométriques, autres), par composant (matériel, logiciels, services), par analyse verticale et régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: novembre 2025 | Auteur: Sunanda G. | Dernière mise à jour: novembre 2025

Le marché implique des technologies et des solutions qui permettent la collecte, le stockage et l’analyse automatiques des données pour une efficacité opérationnelle améliorée. Il comprend du matériel, des logiciels et des services prenant en charge les méthodes d'identification telles que les codes-barres, la RFID, les cartes à puce, l'OCR, la biométrie et la reconnaissance vocale.

Le rapport comprend une segmentation basée sur le composant, le produit, le secteur vertical et la région. Les secteurs d'utilisation finale clés tels que la vente au détail, les transports, les soins de santé, la fabrication et BFSI exploitent ces technologies pour améliorer la gestion des stocks, rationaliser les processus et garantir un suivi précis des données.

Marché de l’identification automatique et de la capture de donnéesAperçu

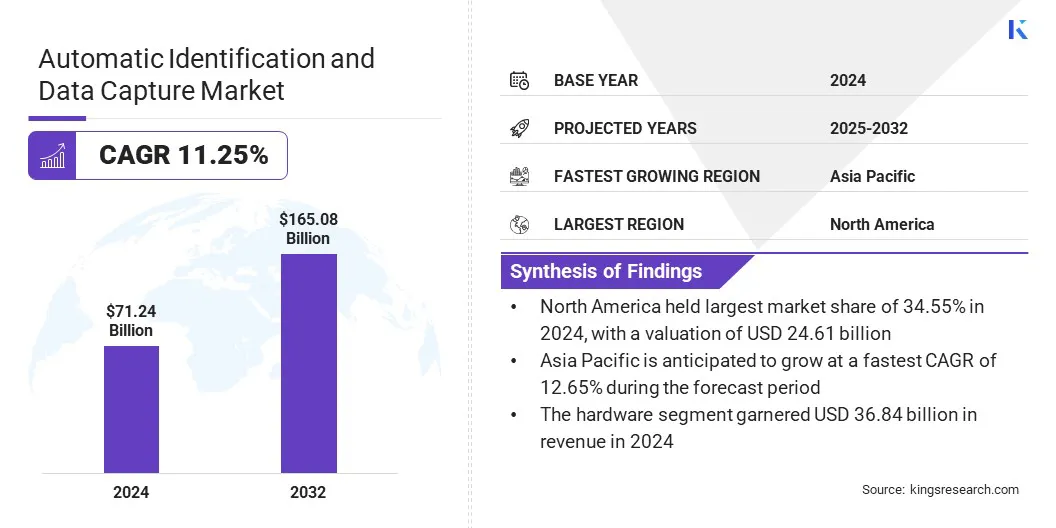

La taille du marché mondial de l’identification automatique et de la capture de données était évaluée à 71,24 milliards USD en 2024 et devrait passer de 78,26 milliards USD en 2025 à 165,08 milliards USD d’ici 2032, soit un TCAC de 11,25 % sur la période de prévision.

Le marché est tiré par l'intégration des technologies Internet des objets (IoT) et de la logistique intelligente, qui permettent le suivi des actifs en temps réel, l'analyse prédictive et l'optimisation des opérations de la chaîne d'approvisionnement. De plus, l'adoption de solutions AIDC basées sur le cloud permet aux entreprises d'accéder à des données centralisées, d'améliorer l'efficacité opérationnelle et de faire évoluer rapidement les systèmes.

Points saillants

La taille de l’industrie de l’identification automatique et de la capture de données était évaluée à 71,24 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 11,25 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 34,55 % en 2024, avec une valorisation de 24,61 milliards de dollars.

Le segment des systèmes de codes-barres a généré 23,17 milliards de dollars de revenus en 2024.

Le segment du matériel devrait atteindre 79,29 milliards de dollars d'ici 2032.

Le segment de la vente au détail et du commerce électronique a obtenu la plus grande part des revenus, soit 26,55 % en 2024.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 12,65 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché de l'identification automatique et de la capture de données sont Zebra Technologies Corporation, Datalogic S.p.A., Cognex Corporation, Honeywell International Inc., SICK AG, TOSHIBA CORPORATION, SATO Corporation, Impinj, Inc., Alien Technology LLC, Avery Dennison Corporation, Epson, Panasonic Corporation, KEYENCE CORPORATION, NEC Corporation et DENSO WAVE INCORPORATED.

Expansion du commerce électronique etautomatisation de la vente au détailstimule considérablement la croissance du marché. L’activité croissante de vente au détail en ligne crée une demande pour un suivi précis des stocks et une exécution efficace des commandes. Ce besoin croissant encourage les détaillants à mettre en œuvre des systèmes de lecture de codes-barres, de suivi RFID et d’étiquetage intelligent pour améliorer l’efficacité opérationnelle.

L'adoption de ces technologies permet aux entrepôts automatisés et aux centres de distribution de gérer efficacement de grands volumes de produits. L'intégration d'AIDC avec les systèmes de planification des ressources de l'entreprise (ERP) et de gestion d'entrepôt garantit une meilleure précision des données et une coordination transparente des processus.

En mai 2024, Zebra Technologies a présenté son scanner industriel fixe FS42 et les capteurs 3D série 3S pour des performances élevées.‑applications de fabrication et de logistique à haut débit. Le FS42 comprend une unité de traitement neuronal (NPU) pour une‑Inspection basée sur l'apprentissage et reconnaissance de codes-barres/caractères, et les capteurs 3S fournissent des sous-‑Vision 3D millimétrique pour les objets volumineux ou en mouvement.

Quel rôle l’IoT et l’intégration logistique intelligente jouent-ils dans l’expansion du marché ?

L’intégration de l’IoT et de la logistique intelligente accélère la croissance du marché de l’identification automatique et de la capture de données. Les technologies AIDC permettent un suivi en temps réel des actifs, offrant une visibilité sur les entrepôts, les chaînes d'approvisionnement et les centres de distribution. Cette capacité aide les industries à optimiser les opérations de leur flotte, à réduire les pertes et à améliorer l’efficacité des livraisons.

Les données collectées à partir des appareils AIDC prennent en chargeanalyse prédictive, permettant une maintenance proactive et une meilleure allocation des ressources. La combinaison de la connectivité IoT avec des systèmes de codes-barres, RFID et d'étiquetage intelligent améliore la précision opérationnelle et la prise de décision. L’accent croissant mis sur l’automatisation et les chaînes d’approvisionnement numériques stimule encore davantage l’adoption des solutions AIDC dans les secteurs industriels et logistiques.

En novembre 2024, Zebra Technologies a amélioré sa machine Aurora‑suite logicielle de vision en ajoutant des‑capacités d'apprentissage pour l'inspection complexe, optique‑personnage‑reconnaissance (OCR) et anomalie‑détection dans les environnements de fabrication.TCes fonctionnalités permettent aux systèmes AIDC d'aller au-delà de la capture passive (lecture de codes-barres) vers une inspection intelligente et réelle.‑décision de temps‑soutien, augmentant leur proposition de valeur en haute‑lignes de production de qualité.

Quels défis limitent la croissance du marché AIDC ?

L'investissement substantiel requis pour le déploiement de réseaux RFID, de scanners automatisés et de plates-formes logicielles constitue un défi crucial pour le marché de l'identification automatique et de la capture de données. Les dépenses d'installation initiales, y compris l'achat de matériel,intégration du systèmeet la formation des employés sont importants pour les entreprises de toutes tailles. La maintenance continue, les mises à jour logicielles et le support technique augmentent encore les coûts opérationnels et la complexité.

Pour relever ce défi, les acteurs du marché proposent des solutions basées sur le cloud, des options de déploiement modulaires et des packages de services gérés pour réduire les dépenses initiales et récurrentes. Ces approches permettent une adoption plus large des technologies AIDC tout en améliorant l’efficacité opérationnelle et la prévisibilité des coûts.

En février 2025, Cognex Corporation a présenté sa suite AIDC compatible cloud pour simplifier le déploiement et réduire les coûts initiaux. La suite offre des options matérielles modulaires, une intégration de logiciel en tant que service et une surveillance à distance pour les lecteurs de codes-barres et les systèmes RFID.

Quelles tendances façonnent le marché AIDC ?

L'adoption de solutions AIDC basées sur le cloud pour améliorer l'efficacité opérationnelle constitue une tendance importante sur le marché de l'identification automatique et de la capture de données. L'intégration dans le cloud permet un accès en temps réel aux données collectées à partir des lecteurs de codes-barres, des systèmes RFID et d'autres dispositifs d'identification.

Les analyses centralisées permettent aux entreprises de surveiller les stocks, de suivre les actifs et d'identifier instantanément les goulots d'étranglement opérationnels. La connectivité transparente de l'entreprise prend en charge la collaboration entre les services et améliore la visibilité de la chaîne d'approvisionnement. Les entreprises des secteurs de la vente au détail, de la logistique et de la fabrication tirent parti de l'AIDC basé sur le cloud pour réduire les erreurs et optimiser les processus de flux de travail.

En mai 2025, Honeywell a lancé sa plateforme Honeywell Cloud AIDC pour les opérations d'entreprise. La plate-forme intègre des systèmes de lecture de codes-barres, de RFID et d'étiquetage intelligent avec des analyses basées sur le cloud pour fournir un inventaire et un suivi des actifs en temps réel sur plusieurs sites. Il permet une surveillance centralisée, une vision opérationnelle et une collaboration entre les départements, aidant ainsi les entreprises de vente au détail, de logistique et de fabrication à réduire les erreurs et à optimiser les processus de flux de travail.

Aperçu du rapport sur le marché de l’identification automatique et de la capture de données

Segmentation

Détails

Par produit

Systèmes de codes-barres, systèmes RFID, cartes à puce et cartes à bande magnétique, reconnaissance optique de caractères (OCR), systèmes biométriques, reconnaissance vocale, autres

Par composant

Matériel, logiciels, services

Par verticale

Vente au détail et commerce électronique, transport et logistique, soins de santé et sciences de la vie, industrie manufacturière, banque, services financiers et assurances (BFSI), gouvernement, éducation, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par produit (systèmes de codes-barres, systèmes RFID, cartes à puce et cartes à bande magnétique, reconnaissance optique de caractères (OCR), systèmes biométriques, reconnaissance vocale, autres) : le segment des systèmes de codes-barres a gagné 23,17 milliards de dollars en 2024 en raison de sa rentabilité, de son adoption généralisée dans tous les secteurs et de sa compatibilité avec les stocks et l'infrastructure logistique existants.

Par composant (matériel, logiciels et services) : Le segment du matériel détenait 51,71 % du marché en 2024, en raison de la forte demande d'appareils durables et avancés tels que des scanners de codes-barres, des lecteurs RFID et des ordinateurs portables qui permettent une capture de données efficace et précise.

Par secteur vertical (vente au détail et commerce électronique, transport et logistique, soins de santé et sciences de la vie, fabrication, banque, services financiers et assurances (BFSI), gouvernement, éducation, autres) : le segment du transport et de la logistique devrait atteindre 40,14 milliards de dollars d'ici 2032, en raison de la forte demande de suivi des actifs en temps réel, de gestion efficace de la chaîne d'approvisionnement et d'automatisation des opérations d'entrepôt et de flotte.

Marché de l’identification automatique et de la capture de donnéesAnalyse régionale

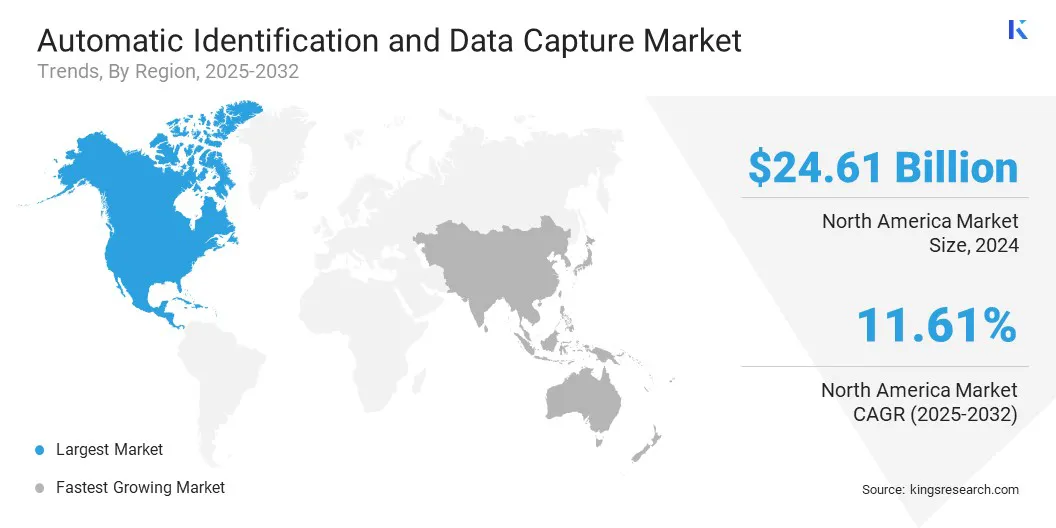

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de l’identification automatique et de la capture de données en Amérique du Nord s’élevait à environ 34,55 % en 2024 sur le marché mondial, avec une valorisation de 24,61 milliards de dollars. Cette domination est attribuée à l’adoption généralisée d’entrepôts et de flottes logistiques connectés à l’IoT aux États-Unis et au Canada.

Les entreprises de transport maritime et de camionnage équipent leurs véhicules de lecteurs et de capteurs RFID pour surveiller l'état des marchandises et suivre les expéditions en temps réel. Les usines de fabrication intègrent les systèmes AIDC dans les lignes de production pour des contrôles de qualité automatisés et des mises à jour des stocks.

En août 2024, Cummins Inc. a commencé le déploiement permanent d'un système RFID‑permis un système d’emballage consigné dans ses principaux sites de fabrication aux États-Unis. Le système utilise des étiquettes RFID sur les bacs et des lecteurs suspendus aux portes des quais pour suivre les mouvements des actifs et fournir des informations réelles.‑données logistiques temporelles. L'initiative implique le cloudanalyses logicielles basées sur l'utilisation des actifs et la planification prédictive des ressources.

Les entreprises exploitent l'analyse prédictive pour optimiser les itinéraires et l'agencement des entrepôts à l'aide des données capturées. Investissement dans les infrastructures régionalesports intelligentset les centres de cross-docking automatisés augmentent encore l'adoption des solutions AIDC.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 12,85 % au cours de la période de prévision. Cette croissance est due à l’essor rapide des plateformes de commerce électronique et des réseaux logistiques régionaux. Les détaillants en ligne investissent massivement dans des entrepôts intelligents et des centres de tri automatisés qui nécessitent des systèmes avancés de numérisation et d'identification.

En novembre 2023, un rapport cité par Zebra Technologies a révélé qu'environ 70 % des décideurs en matière d'entrepôts en Inde et dans la région Asie-Pacifique au sens large prévoyaient d'automatiser les flux de travail d'ici 2024, et 58 % avaient l'intention de déployer la technologie RFID d'ici 2028.

Les entreprises de logistique adoptent les appareils RFID et de numérisation mobiles pour optimiser la livraison sur le dernier kilomètre et réduire les erreurs. Les prestataires logistiques s’appuient de plus en plus sur ces technologies pour gérer efficacement des chaînes d’approvisionnement transfrontalières complexes. L'intégration avec les plateformes de gestion de flotte et d'inventaire améliore la visibilité sur l'ensemble du réseau. L'intégration d'AIDC avec les systèmes de gestion de flotte améliore la visibilité sur les réseaux de distribution.

Cadres réglementaires

Aux États-Unis, la Federal Communications Commission (FCC) réglemente les appareils radiofréquences en vertu du titre 47 du Code of Federal Communities (CFR), partie 15, qui couvre à la fois les radiateurs intentionnels et non intentionnels. Pour les équipements RFID et autres équipements AIDC émettant des ondes radio, l'appareil doit être testé et autorisé selon les procédures d'autorisation de l'équipement avant utilisation.

Au Royaume-Uni, les systèmes AIDC qui impliquent des données personnelles doivent être conformes au règlement général sur la protection des données du Royaume-Uni (UKGDPR) et aux lois nationales relatives à la confidentialité. Les règles relatives au spectre et aux équipements radio relèvent de l'Ofcom, qui veille à la conformité technique des appareils radio.

En Chine, le ministère de l'Industrie et des Technologies de l'information (MIIT) a publié le « Règlement sur la gestion radio des équipements d'identification par radiofréquence dans la bande de fréquences 900 MHz » (Règlement n° 76 de 2024), qui impose l'approbation, les spécifications techniques et les contraintes d'utilisation pour les dispositifs RFID fonctionnant dans la bande 920-925 MHz. L'importation, la vente et l'utilisation d'équipements AIDC dans les fréquences réglementées nécessitent une homologation par type et le respect des règles en matière d'interférences.

Japonsurveille les équipements radio tels que les appareils RFID et AIDC en vertu de la loi sur la radio et de ses ordonnances d'application, administrées par le ministère de l'Intérieur et des Communications (MIC). Les appareils classés comme « Équipements radio spécifiés » ou « Appareils à haute fréquence » doivent obtenir une homologation de type et porter la marque de certification « Giteki ». Des normes telles que ARIBSTD‑T107 fixent les conditions techniques de la RFID UHF (916,7‑923,5 MHz).

En Inde, l'aile de planification et de coordination sans fil (WPC) du Département des télécommunications (DoT) administre l'attribution du spectre et les approbations des équipements. Les règles « Utilisation d'équipements de faible puissance dans la bande de fréquences 865-868 MHz pour les appareils à courte portée (exemption de licence), 2021 » exemptent de licences de nombreux appareils RFID/AIDC, à condition qu'ils répondent aux critères d'homologation et techniques.

Paysage concurrentiel

Les principaux acteurs du secteur de l’identification automatique et de la capture de données adoptent des stratégies telles que la recherche et le développement, les partenariats stratégiques et les avancées technologiques pour rester compétitifs sur le marché. Les entreprises se concentrent sur le développement d'appareils portables et mobiles qui améliorent l'efficacité opérationnelle dans les environnements logistiques, de vente au détail et de fabrication.

L'investissement dans du matériel robuste et l'intégration de fonctionnalités avancées telles que les capacités RFID et d'imagerie permettent aux entreprises de répondre à des conditions opérationnelles exigeantes. La collaboration avec les fournisseurs de logiciels et les partenaires technologiques contribue à améliorer la compatibilité et à étendre les écosystèmes de solutions. L'innovation continue en matière de performances des appareils et d'automatisation des flux de travail permet une adoption plus rapide par les utilisateurs finaux.

En mars 2024, Zebra Technologies Corporation a présenté son nouveau scanner portable RS2100 et ses ordinateurs portables WT6400/WT5400. Ces appareils prennent en charge les flux de travail mains libres, incluent des caméras intégrées pour la documentation des dommages et permettent des tâches d'inventaire dans des environnements exigeants (par exemple, jusqu'à -30°C). Le nouvel ordinateur mobile TC5Xe avec UHFRFID intégré renforce encore le portefeuille d'appareils de Zebra pour un suivi rapide des stocks et des coulisses..

Entreprises clés du marché de l’identification automatique et de la capture de données :

En décembre2024, SATO et Nakadai Holdings ont annoncé une preuve de concept (PoC) réussie pour un système de traçabilité complète dans le recyclage des ressources qui utilise les technologies AIDC pour capturer les données tout au long du démontage, du tri et du traitement. Cela marque une expansion de l’utilisation de l’AIDC au-delà de la logistique traditionnelle de vente au détail/de fabrication vers les domaines de l’économie circulaire et de la gestion des déchets.

En août2024, Zebra Technologies a lancé son premier AI Developer Challenge, invitant les éditeurs de logiciels indépendants (ISV) et les partenaires à innover en matière de capture de données et de flux de travail intelligents. L’initiative vise à accélérer les cas d’utilisation de l’apprentissage profond et de l’IA dans les environnements AIDC, permettant ainsi aux développeurs tiers de s’appuyer sur la plateforme Zebra.

En septembre2024, SATO Holdings Corporation a annoncé le développement d'une plateforme cloud de nouvelle génération pour l'étiquetage et la connectivité, permettant le développement d'applications sans code et l'intégration avec les systèmes ERP, WMS et MES. La plate-forme fait évoluer l'offre de SATO d'un modèle principalement matériel (imprimantes, étiquettes, tags) vers un modèle davantage logiciel et services et prend en charge des solutions par abonnement reliant les étiquettes, les consommables et les services de données.

Questions fréquemment posées

Quelle est la taille actuelle et les perspectives de croissance du marché AIDC ?

Quels facteurs favorisent l’adoption des technologies AIDC ?

Quels sont les principaux types de produits AIDC ?

Quels sont les composants clés des solutions AIDC ?

Quels secteurs verticaux sont les plus grands utilisateurs des technologies AIDC ?

Comment l’intégration de l’IoT soutient-elle la croissance d’AIDC ?

Quel rôle jouent les solutions AIDC basées sur le cloud sur le marché ?

Quelles régions sont en tête de l’adoption de l’AIDC ?

Comment ce rapport peut-il m'aider à identifier les opportunités commerciales au sein de l'AIDC ?

Comment ce rapport aide-t-il à sélectionner la bonne technologie AIDC ?

Comment le rapport soutient-il l’analyse du marché régional ?

Comment ce rapport aide-t-il à comprendre le paysage concurrentiel ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.