Taille du marché des technologies de télédétection, part, croissance et analyse de l'industrie, par type (détection active, détection passive), par plate-forme (satellite, systèmes aériens), par application (Agriculture & Living Resources, militaire et intelligence, gestion des catastrophes, infrastructure, météo, autres) et analyse régionale, 2025-2032

Pages: 148 | Année de base: 2024 | Version: September 2025 | Auteur: Antriksh P. | Dernière mise à jour: September 2025

La technologie de télédétection implique la collecte et l'interprétation de données sur les objets, les zones ou les phénomènes à la surface de la Terre sans contact direct. Il exploite les systèmes par satellite, les plates-formes aériennes et les capteurs au sol pour capturer le rayonnement électromagnétique, le radar ou les signaux thermiques.

Ces données sont traitées pour générer des images, des cartes et des ensembles de données analytiques qui soutiennent la prise de décision dans les industries telles que l'agriculture, la foresterie, l'urbanisme, l'énergie, la défense et le suivi environnemental. La technologie fournit des informations sur les modèles spatiaux, la gestion des ressources et les changements temporels, ce qui la rend essentielle aux applications commerciales et gouvernementales.

Marché de la technologie de télédétectionAperçu

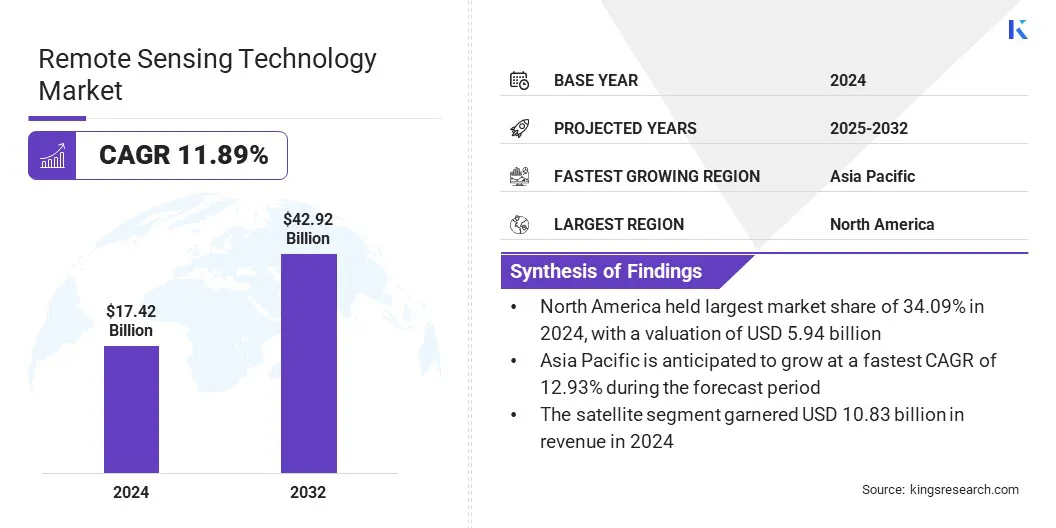

La taille du marché mondial de la technologie de télédétection était évaluée à 17,42 milliards USD en 2024 et devrait passer de 19,46 milliards USD en 2025 à 42,92 milliards USD d'ici 2032, présentant un TCAC de 11,89% au cours de la période de prévision.

Cette croissance est motivée par l'adoption croissante de l'imagerie hyperspectrale et multispectrale dans des applications de précision telles que l'agriculture, l'exploitation minière et la surveillance environnementale. Ces techniques d'imagerie permettent une identification détaillée des matériaux et une évaluation des conditions avec une grande précision, une promotion de l'innovation et de l'expansion du marché.

Faits saillants clés:

L'industrie de la technologie de télédétection était évaluée à 17,42 milliards USD en 2024.

Le marché devrait croître à un TCAC de 11,89% de 2025 à 2032.

L'Amérique du Nord a détenu une part de 34,09% en 2024, évaluée à 5,94 milliards USD.

Le segment de détection passif a récolté 10,44 milliards de dollars de revenus en 2024.

Le segment satellite devrait atteindre 26,41 milliards USD d'ici 2032.

Le segment météorologique devrait assister au TCAC le plus rapide de 12,21% au cours de la période de prévision.

L'Asie-Pacifique devrait croître à un TCAC de 12,93% pendant la période de projection.

Les grandes entreprises opérant sur le marché des technologies de télédétection sont Airbus SAS, Maxar Technologies, Blacksky, Planet Labs PBC, L3Harris Technologies, Inc., Iceye, Capella Space, Imagesat International (I.S.I) Ltd., Northrop Grumman Corporation, Thales, The Boeing Company et Rocket Lab USA.

La technologie de télédétection est de plus en plus critique pour l'urbanisme moderne et le développement de la ville intelligente, contribuant de manière significative aux progrès du marché. L'imagerie par satellite haute résolution et les analyses avancées permettent aux planificateurs des villes de surveiller l'utilisation des terres, d'évaluer les performances des infrastructures et de gérer une urbanisation rapide.

Il soutient la gestion du trafic, la surveillance des services publics, l'allocation des espaces verts et la réduction des risques de catastrophe, permettant aux villes d'optimiser les ressources et d'améliorer la durabilité. La hausse des populations urbaines mondiales crée une forte demande de solutions basées sur les données qui améliorent l'habitude, la résilience et l'efficacité opérationnelle. Son intégration dans les cadres de ville intelligente soutient la prise de décision éclairée et la gouvernance efficace pour une croissance urbaine durable.

En septembre 2025, Tata Consultancy Services s'est associé à la Fondation de recherche Airawat de l'IIT de Kanpur, établie avec le soutien du ministère de l'Éducation et du ministère du Logement et des Affaires urbaines. La collaboration vise à tirer parti de l'expertise de TCS en IA, télédétection,jumeau numériqueet l'ingénierie des données pour faire progresser la transformation urbaine durable.

Moteur du marché

Demande croissante de données d'observation de la Terre

Les défis croissants du changement climatique, de la déforestation et de la dégradation de l'environnement alimentent la demande de données d'observation de la Terre, soulignant la nécessité d'une technologie de télédétection. Il fournit des informations critiques sur les changements de couverture terrestre, les conditions atmosphériques, les cycles d'eau et la biodiversité.

Les gouvernements et les organisations comptent sur ces données pour suivre les émissions, surveiller les ressources naturelles et se conformer aux réglementations internationales de durabilité. La capacité de générer des idées en temps réel permet aux décideurs et aux industries de concevoir des stratégies adaptatives pour l'atténuation et la résilience. Cela souligne l'importance croissante de la télédétection dans la promotion de l'intendance environnementale, aidant les progrès du marché.

En septembre 2024, BAE Systems a annoncé son intention d'utiliser Argus pour tester le matériel et les logiciels avancés pour l'observation de la Terre et la surveillance météorologique. La charge utile comprend un récepteur RF de nouvelle génération, une caméra infrarouge à longueur d'onde et des logiciels basés sur Linux prenant en charge le traitement des données en orbite et les applications conteneurisées, fournissant des informations sur le changement climatique, les catastrophes naturelles et les défis environnementaux.

Défi du marché

Coût élevé d'investissement en capital et de maintenance des satellites

Le déploiement de systèmes de télédétection avancés, en particulier les constellations des satellites et les charges utiles hyperspectrales, exige un investissement en capital initial substantiel et des dépenses opérationnelles récurrentes. Les coûts associés aux services de lancement, aux stations de terrain et aux infrastructures de traitement des données restreignent souvent l'adoption par les nouveaux entrants et les petites entreprises, en particulier dans les économies émergentes.

Ces barrières à coûts limitent l'évolutivité et l'innovation lente, même si la demande entre les industries continue de croître. Pour surmonter ce défi, les parties prenantes adoptent de plus en plus des modèles commerciaux collaboratifs, tirent parti des plateformes partagées et explorent les partenariats public-privé pour réduire les risques financiers et améliorer l'abordabilité.

Tendance

Intégration croissante de l'intelligence artificielle et de l'apprentissage automatique dans l'analyse de télédétection

L'intégration croissante de l'intelligence artificielle etapprentissage automatiqueinfluence le marché des technologies de télédétection. Ces technologies améliorent la précision et la vitesse de classification d'image, de détection d'objets et de modélisation prédictive, permettant aux parties prenantes d'extraire des informations exploitables à partir de volumes massifs de données géospatiales.

L'analytique axée sur l'IA permet aux utilisateurs de détecter des modèles subtils, de prévoir les changements environnementaux et d'automatiser les processus de surveillance, créant une valeur significative pour les secteurs tels que la défense, l'agriculture et le développement urbain. Cette tendance souligne un changement notable vers des solutions intelligentes, automatisées et évolutives qui améliorent l'efficacité.

En décembre 2023, l'ISRO a adopté l'intelligence artificielle et l'apprentissage automatique dans l'industrie spatiale, s'alignant sur les progrès technologiques rapides. L'agence a appliqué ces technologies dans la surveillance de la santé des vaisseaux spatiaux, le maintien prédictif des systèmes critiques, la navigation autonome et l'analyse des images satellites.

Rapport sur le marché de la technologie de télédétection

Segmentation

Détails

Par type

Détection active, détection passive

Par plate-forme

Satellite, systèmes aériens

Par demande

Agriculture et ressources vivantes, militaires et renseignements, gestion des catastrophes, infrastructures, météo, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (détection active et détection passive): le segment de détection passif a capturé une part de 59,94% en 2024, principalement en raison de sa rentabilité, de sa large disponibilité de données optiques et de son aptitude à l'agriculture, à la foresterie et aux applications de surveillance environnementale.

Par plate-forme (Satellite et Systèmes aériens): Le segment des systèmes aériens devrait croître à un TCAC de 12,11%, en raison de l'adoption croissante des drones, de la flexibilité dans le déploiement, des capacités d'imagerie haute résolution et de la collecte de données rentables pour diverses applications.

Par application (Agriculture & Living Resources, Military & Intelligence, Disaster Management, Infrastructure, Weather et autres): Le segment militaire et du renseignement a détenu une part de 29,90% en 2024, propulsé par l'augmentation des investissements de défense, une demande croissante de surveillance, de reconnaissance et de reconnaissances.

Marché de la technologie de télédétectionAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la technologie de télédétection en Amérique du Nord était de 34,09% en 2024, évaluée à 5,94 milliards USD. Cette domination est soutenue par un financement gouvernemental solide, des programmes de défense avancés et un écosystème commercial mature pour les services d'observation de la Terre.

L'implication croissante des sociétés du secteur privé dans les constellations des satellites,imagerie hyperspectraleet l'analyse des données renforce la compétitivité régionale. De plus, une infrastructure robuste, l'adoption précoce des analyses axées sur l'IA et de solides collaborations entre le gouvernement, la défense et les entreprises privées positionnent l'Amérique du Nord en tant que centre majeur pour l'innovation et la commercialisation de télédétection.

L'industrie de la technologie de télédétection en Asie-Pacifique devrait croître à un TCAC robuste de 12,93% au cours de la période de prévision. L'augmentation de la demande d'intelligence géospatiale dans l'agriculture, la gestion des ressources naturelles et le développement des infrastructures alimente l'adoption dans les économies émergentes.

Les gouvernements de la région investissent massivement dans des programmes spatiaux tels que le système d'observation de la Terre (EOS) et la mission radar de l'ouverture synthétique NASA-ISRO (NISAR), les lancements par satellite et les capacités de fabrication nationales pour réduire la dépendance aux fournisseurs étrangers.

L'urbanisation rapide, associée au besoin de résilience climatique et de préparation aux catastrophes, stimule davantage la croissance du marché. La prolifération des satellites et des drones à faible coût offre aux joueurs locaux des opportunités de rivaliser à l'échelle mondiale.

Cadres réglementaires

Aux États-Unis, la loi sur la politique de télédétection des terres réglementeimagerie par satellite commercialeactivités. Il établit les exigences de licence, garantit la conformité à la sécurité nationale et favorise la participation commerciale responsable du marché de la télédétection.

Dans l'UE, le régulation de l'espace de l'UE régule les activités d'observation de la Terre basées sur l'espace. Il harmonise les politiques de données, renforce les opérations du programme de Copernic et améliore l'accessibilité des informations géospatiales pour soutenir la surveillance environnementale et la croissance économique.

En Inde, la politique de données de télédétection (RSDP) régule l'acquisition et la distribution de l'imagerie satellite haute résolution. Il assure la sécurité nationale tout en facilitant l'accès commercial et en influençant la croissance des services de télédétection nationaux et internationaux.

En Chine, Les mesures d'administration des stations de réception par satellite de télédétection régulent la réception et la diffusion des données satellites. Ils garantissent le contrôle de l'État sur le flux d'informations géospatiales et soutiennent le développement des industries nationales de télédétection.

Au Canada, la loi sur les systèmes d'espace de télédétection régule le fonctionnement des systèmes de télédétection spatiaux. Il traite des licences, de la distribution des données et des garanties de la sécurité nationale tout en permettant la participation du secteur privé à l'économie spatiale.

En Australie, La loi sur l'espace (lance et retour) réglemente les lancements de satellites commerciaux et les opérations de données. Il régit les licences, l'assurance et la conformité à la sécurité, garantissant l'utilisation responsable des technologies de télédétection dans les cadres nationaux et internationaux.

Paysage compétitif

Les principales entreprises de l'industrie de la technologie de télédétection mettent davantage l'accent sur l'innovation, l'intégration verticale et les offres centrées sur le client. Les entreprises investissent dans l'analyse alimentée par l'IA, l'imagerie hyperspectrale et les constellations satellites à faible coût pour différencier leurs portefeuilles. L'expansion dans les services à valeur ajoutée tels que la modélisation prédictive, la détection des changements et la surveillance en temps réel prend en charge les sources de revenus récurrentes.

Les collaborations stratégiques avec les agences gouvernementales et les organisations de défense améliorent la crédibilité et garantissent des contrats à long terme. Les entreprises évoluent également des partenariats internationaux et adoptent des fusions pour étendre la portée mondiale. Ils se concentrent également sur la R&D, les cycles de déploiement plus rapides et les solutions d'adaptation pour traiter la résilience climatique, l'urbanisme et la modernisation de la défense doivent maintenir un avantage concurrentiel.

En juin 2025, Maxar Intelligence s'est associée à Array Labs pour sécuriser la capacité dédiée de sa prochaine constellation d'imagerie radar 3D, prévue pour le lancement en 2026. La collaboration intègre les données de cartographie 3D de 3D de MAXAR, de renforcement des capacités de cartographie 3D en temps réel de MAXAR, de la validation et de l'intégration dans son portfolio de produit.

Les entreprises clés du marché des technologies de télédétection:

Développements récents (collaboration / lancement de nouveaux produits)

En juin 2025, Airbus, en collaboration avec CNES, a développé quatre satellites optiques CO3D de nouvelle génération à bord de la fusée Vega-C d'Arianespace. Ces satellites à double usage fourniront des images stéréo et 2D haute résolution, soutenant une modélisation de surface numérique mondiale améliorée pour les applications gouvernementales et commerciales.

En février 2025, ESRI a introduit le magasin de contenu pour ArcGis, une application Web développée avec Skywatch. La plate-forme simplifie l'accès à des images satellites commerciales de haute qualité de Maxar et d'autres fournisseurs, éliminant la nécessité de gérer plusieurs sources et de permettre une intégration transparente pour les organisations.

Questions fréquemment posées

Quel est le TCAC attendu du marché des technologies de télédétection au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de la technologie de télédétection

Marché de la technologie de télédétection