Renseignez-vous maintenant

Marché de l’hydrogène à faible teneur en carbone

Taille, part, croissance et analyse de l’industrie du marché de l’hydrogène à faible teneur en carbone, par technologie de production (reformage du méthane à la vapeur (SMR) (avec CCS), électrolyse, gazéification de la biomasse, pyrolyse du méthane, gazéification du charbon (avec CCS), autres technologies), par mode de distribution, par application et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: October 2025 | Auteur: Versha V.

Définition du marché

L'hydrogène à faible teneur en carbone est généré grâce à des méthodes de production qui limitent les émissions de carbone, telles que l'électrolyse à partir d'énergies renouvelables, le reformage du méthane à la vapeur avec captage du carbone et la gazéification de la biomasse. Il fournit un vecteur énergétique durable qui soutient les efforts de décarbonation dans tous les secteurs.

La technologie est utilisée pour la production d’électricité, le transport et les opérations industrielles telles que le raffinage, la chimie et la production d’acier. Son rôle dans la transition énergétique propre se renforce grâce aux politiques gouvernementales, aux investissements dans les infrastructures et aux progrès dans les solutions de stockage et de distribution.

Marché de l’hydrogène à faible teneur en carboneAperçu

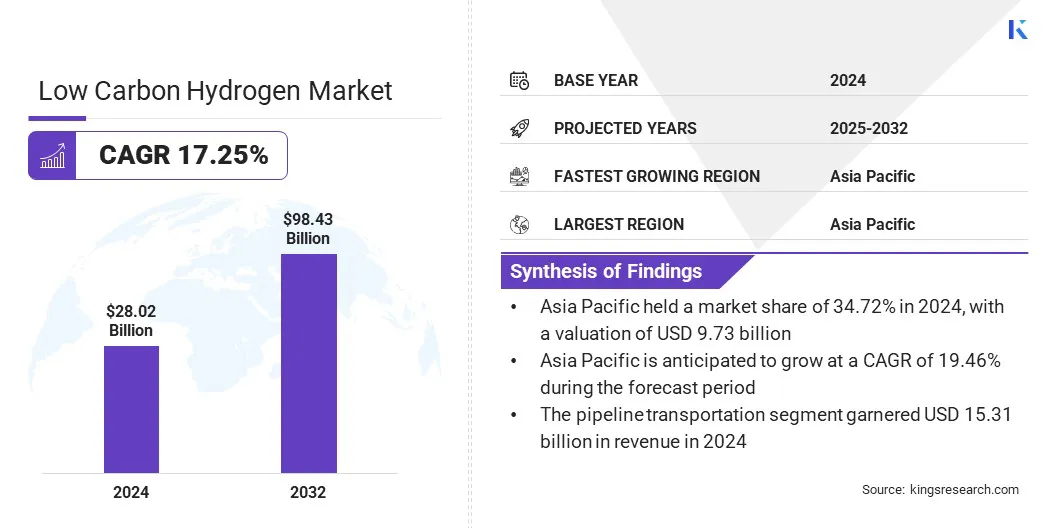

La taille du marché mondial de l’hydrogène à faible teneur en carbone était évaluée à 28,02 milliards de dollars en 2024 et devrait passer de 32,31 milliards de dollars en 2025 à 98,43 milliards de dollars d’ici 2032, soit un TCAC de 17,25 % sur la période de prévision. Cette croissance est attribuée à l’augmentation des investissements dans la production d’hydrogène propre grâce aux objectifs de décarbonation et aux engagements de zéro émission nette.

La demande croissante des transports, de la production d’électricité et des industries lourdes accélère encore l’adoption en raison du besoin de vecteurs énergétiques durables et de réduction des émissions.

Points saillants

- La taille de l’industrie de l’hydrogène à faible teneur en carbone était évaluée à 28,02 milliards de dollars en 2024.

- Le marché devrait croître à un TCAC de 17,25 % de 2025 à 2032.

- L’Asie-Pacifique détenait une part de 34,72 % du marché en 2024, évalué à 9,73 milliards de dollars.

- Le segment du reformage du méthane à la vapeur (SMR) (avec CSC) a généré 11,69 milliards de dollars de revenus en 2024.

- Le segment du transport par pipeline devrait atteindre 48,49 milliards USD d'ici 2032.

- Le segment des transports devrait connaître le TCAC le plus rapide de 20,68 % au cours de la période de prévision.

- L'Europe devrait connaître une croissance à un TCAC de 16,90 % au cours de la période de projection.

Les principales entreprises opérant sur le marché de l'hydrogène à faible teneur en carbone sont Air Products and Chemicals, Inc., Plug Power Inc., Nel, Siemens Energy, ITM Power plc, Air Liquide Engineering & Construction, Linde PLC, McPhy Energy S.A., Bloom Energy, Infinite Green Energy, Equinor ASA, MITSUBISHI HEAVY INDUSTRIES, LTD., ENAPTER s.r.l., Acwa power et FCHEA.

L’accent croissant mis sur la construction d’infrastructures à grande échelle, un stockage efficace et des réseaux de distribution fiables favorise un déploiement plus large de l’hydrogène à faible teneur en carbone dans les régions. De plus, les progrès technologiques continus, les partenariats stratégiques et les collaborations transfrontalières stimulent l’expansion du marché.

- En novembre 2023, la Banque mondiale a lancé l'Initiative pour l'hydrogène propre de 10 GW pour soutenir la transition mondiale versénergie bas carbone. L'initiative comprend des projets d'une capacité allant de 100 MW à 1 GW et établit des plateformes numériques et de renforcement des capacités pour faire progresser le développement de l'hydrogène propre.

Moteur du marché

Politiques gouvernementales et engagements en faveur de la carboneutralité

La croissance du marché de l’hydrogène à faible teneur en carbone est principalement alimentée par les politiques gouvernementales et les engagements de zéro émission nette visant à réduire les émissions de gaz à effet de serre. Les stratégies nationales en matière d’hydrogène, les subventions, les incitations fiscales et les programmes de financement encouragent les investissements dans la production, le stockage et la distribution d’hydrogène à faible teneur en carbone. Par conséquent, les secteurs de l’énergie, de l’industrie et des transports adoptent de plus en plus de solutions hydrogène pour répondre aux objectifs réglementaires et aux objectifs de développement durable.

Le soutien politique continu et les initiatives mondiales de décarbonation favorisent également les progrès technologiques et le déploiement à grande échelle, positionnant l'hydrogène à faible teneur en carbone comme un élément clé deénergie propretransition et alimentant une croissance significative du marché.

- En septembre 2024,le Département américain de l'énergie (DOE) a annoncé un financement de 15 millions de dollars pour développer des systèmes innovants de production d'hydrogène. Le programme cible la recherche sur les technologies de gazéification à flux entraîné et à lit fluidisé pour les matières premières alternatives, soutenant ainsi l’objectif Hydrogen Shot du DOE visant à réduire les coûts de l’hydrogène à 1 USD par kilogramme.

Défi du marché

Ralentissement du développement des infrastructures d’hydrogène

Le lent développement des infrastructures d’hydrogène constitue un obstacle important à la croissance du marché de l’hydrogène à faible teneur en carbone. Le nombre limité de pipelines, d'installations de stockage et de stations de ravitaillement limite la distribution et l'adoption à grande échelle dans les secteurs de l'industrie, des transports et de l'énergie, ce qui entraîne souvent des défis logistiques complexes et des coûts opérationnels plus élevés. Ces défis augmentent les délais des projets et les besoins en capitaux, ce qui rend difficile la participation efficace des petits producteurs et des entreprises émergentes.

Les industries et les gouvernements qui souhaitent déployer des solutions hydrogène sont confrontés à des obstacles supplémentaires, car la mise en place d’infrastructures fiables et sûres exige une expertise technique, une conformité réglementaire et une coordination avec de multiples parties prenantes. L’accès limité aux technologies avancées de stockage et de transport aggrave encore ces défis.

Pour surmonter ces obstacles, les acteurs investissent dans des projets d’infrastructures à grande échelle, des solutions de stockage modulaires et des systèmes de transport innovants. Ces efforts visent à accélérer l’expansion du réseau, à améliorer la fiabilité et à soutenir une commercialisation plus large de l’hydrogène à faible teneur en carbone.

Tendance du marché

Avancement des technologies de l’hydrogène vert

Le marché de l’hydrogène bas carbone connaît une forte dynamique enhydrogène vertproduction, tirée par la demande croissante de solutions énergétiques durables dans les secteurs de l’industrie, des transports et de l’énergie.

Les technologies d'électrolyse sont optimisées pour un rendement plus élevé, une consommation d'énergie réduite et une meilleure intégration avec les sources d'énergie renouvelables, tandis que des installations de production à grande échelle sont conçues pour répondre à la demande mondiale croissante. Ce changement s’est encore accentué à mesure que les gouvernements et les industries accélèrent leurs efforts de décarbonation pour atteindre les objectifs de zéro émission nette et se conformer aux réglementations climatiques.

En septembre 2025, l'Agence internationale de l'énergie rapporte que la Chine est en tête du déploiement mondial de l'hydrogène à faibles émissions, détenant 65 % de la capacité d'électrolyseurs installée ou engagée et près de 60 % de la capacité de fabrication mondiale.

Les entreprises énergétiques, les fournisseurs de technologies et les instituts de recherche investissent dans des électrolyseurs avancés, des systèmes de production modulaires et des projets collaboratifs pour étendre le déploiement de l’hydrogène vert. Les améliorations continues des technologies de l’hydrogène vert devraient faciliter la transition vers les énergies propres et soutenir une croissance significative du marché au cours de la période de prévision.

- En juin 2024, la Banque mondiale a approuvé un financement supplémentaire de 1,5 milliard de dollars pour faire avancer la transition vers une économie sobre en carbone de l’Inde. Le financement soutiendra la production d'hydrogène vert, augmentera la capacité d'énergie renouvelable et développera un marché national de crédits carbone, ciblant 450 000 tonnes d'hydrogène vert et 1 500 MW d'électrolyseurs par an.

Aperçu du rapport sur le marché de l’hydrogène à faible teneur en carbone

|

Segmentation |

Détails |

|

Par technologie de production |

Reformage du méthane à la vapeur (SMR) (avec CSC), électrolyse, gazéification de la biomasse, pyrolyse du méthane, gazéification du charbon (avec CSC) et autres technologies |

|

Par mode de distribution |

Transport par pipeline, transport d’hydrogène liquide en vrac et transport d’hydrogène comprimé |

|

Par candidature |

Transport, utilisation industrielle, production d'électricité et stockage d'énergie, ainsi que chauffage résidentiel et commercial |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique | |

|

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud |

Segmentation du marché

- Par technologie de production (Reformage du méthane à la vapeur (SMR)(Avec CSC), électrolyse, gazéification de la biomasse, pyrolyse du méthane, gazéification du charbon (avec CSC) et autres technologies) : le segment du reformage du méthane à la vapeur (SMR) (avec CSC) a gagné 11,69 milliards de dollars en 2024, principalement en raison de son adoption industrielle généralisée et de son infrastructure de production établie.

- Par mode de distribution (transport par pipeline, transport d'hydrogène liquide en vrac et transport d'hydrogène comprimé) : le transport par pipeline détenait une part de 54,63 % en 2024 en raison de son faible coût, de sa fiabilité et de son adéquation à la distribution d'hydrogène à grande échelle.

- Par application (transport, utilisation industrielle, production d’électricité et stockage d’énergie, et chauffage résidentiel et commercial) : le segment de l’utilisation industrielle devrait atteindre 34,36 milliards de dollars d’ici 2032, en raison de la demande croissante d’hydrogène à faible teneur en carbone dans le raffinage, la production chimique et la fabrication d’acier.

Marché de l’hydrogène à faible teneur en carboneAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de l’hydrogène à faible teneur en carbone en Asie-Pacifique s’élevait à 34,72 % en 2024 et était évaluée à 9,73 milliards de dollars. Des politiques gouvernementales favorables, une capacité croissante en matière d’énergies renouvelables et une forte demande industrielle d’hydrogène à faible teneur en carbone font progresser la région.

La région bénéficie d’investissements importants dans les technologies de production d’hydrogène vert et dans des projets d’infrastructures à grande échelle, qui accélèrent leur adoption dans les domaines de l’énergie, des transports et de la fabrication.

Les partenariats stratégiques entre entreprises locales et internationales, ainsi que des cadres réglementaires favorables, renforcent encore les perspectives de croissance. Les améliorations continues de l'efficacité des électrolyseurs, des solutions de stockage et des réseaux de distribution ont fait de l'Asie-Pacifique une plaque tournante clé pour le développement de l'hydrogène à faible teneur en carbone.

- En septembre 2024, TotalEnergies a investi 400 millions de dollars en capital dans le Japan Hydrogen Fund pour soutenir le développement de la chaîne de valeur de l'hydrogène bas carbone. La Japan Hydrogen Association (JH2A), qui compte plus de 440 membres, a lancé ce fonds pour soutenir le développement durable de l’hydrogène dans le secteur industriel japonais.

L’industrie européenne de l’hydrogène à faible teneur en carbone devrait croître à un TCAC de 16,90 % au cours de la période de prévision. Cette croissance est alimentée par les objectifs de décarbonation, l’augmentation des investissements dans les projets d’hydrogène vert et l’expansion de la capacité d’énergie renouvelable dans la région. Les incitations gouvernementales, le soutien réglementaire et les collaborations transfrontalières renforcent l’écosystème de l’hydrogène à faible teneur en carbone en Europe.

- En août 2024, Technip Energies N.V. 2025 a remporté le contrat FEED auprès de BP pour le projet H2Teesside au Royaume-Uni. Le projet générera 1,2 GW d’hydrogène à faible teneur en carbone et captera plus de 2 millions de tonnes de CO₂ par an, contribuant ainsi aux objectifs de production d’hydrogène du pays pour 2030.

L’adoption industrielle croissante dans les secteurs de l’acier, du raffinage et de la chimie crée de fortes opportunités pour l’intégration de l’hydrogène et la réduction des émissions. En outre, les progrès dans les technologies d'électrolyseurs, les solutions de stockage modulaires et les réseaux de distribution accélèrent le déploiement, positionnant l'Europe comme un moteur de croissance clé pour le marché.

- En septembre 2024, Hycamite TCD Technologies a ouvert la plus grande usine de fractionnement de méthane d'Europe à Kokkola, en Finlande. L'installation peut produire 2 000 tonnes d'hydrogène à faible teneur en carbone et 6 000 tonnes de carbone de haute qualité par an, en utilisant du GNL ou du biométhane pour réduire les émissions de CO₂ et démontrer une production d'hydrogène évolutive et sans émissions.

Cadres réglementaires

- Dans l'Union européenne, le paquet de décarbonisation de l'hydrogène et du gaz (directive 2024/1788 et règlement 2024/1789) réglemente les infrastructures d'hydrogène, l'accès au marché et le commerce transfrontalier. Il facilite l’intégration de l’hydrogène à faible teneur en carbone dans le système énergétique de l’UE et soutient la décarbonation du secteur gazier.

- En Inde, la feuille de route nationale sur l’énergie hydrogène (NHERM) réglemente la production, le stockage, le transport et les applications de l’hydrogène. Il vise à combler les écarts technologiques, à réduire la dépendance aux importations de pétrole et à promouvoir des solutions énergétiques durables.

- Aux E.A.U., la Stratégie nationale sur l’hydrogène 2050 réglemente le secteur de l’hydrogène. Il vise à positionner les Émirats arabes unis. en tant que producteur et fournisseur d'hydrogène à faibles émissions d'ici 2031 grâce au développement de chaînes d'approvisionnement, de pôles d'hydrogène et d'un centre national de recherche et développement.

- Aux États-Unis, le crédit d'impôt pour la production d'hydrogène propre (article 45V de l'Internal Revenue Code) réglemente les incitations fiscales pour la production d'hydrogène à faible teneur en carbone. Il fournit des crédits financiers pour l'hydrogène produit avec une intensité carbone de 4 kg d'équivalent CO₂ par kg ou moins, soutenant les investissements dans des projets d'hydrogène propre et encourageant l'intensification de la production à faibles émissions.

Paysage concurrentiel

Les entreprises opérant dans le secteur de l'hydrogène à faible teneur en carbone maintiennent leur compétitivité grâce à des investissements dans des technologies d'électrolyse avancées, l'intégration du captage du carbone et des solutions modulaires de stockage et de distribution. Ils se concentrent sur l’expansion de la capacité de production et l’amélioration de l’efficacité opérationnelle pour répondre à la demande croissante dans les secteurs de l’industrie, des transports et de l’énergie.

Les principaux acteurs élargissent leurs portefeuilles pour inclure l’hydrogène vert, l’hydrogène bleu et les solutions intégrées d’hydrogène, soutenus par des collaborations stratégiques, des coentreprises et des partenariats d’infrastructure.

- En septembre 2024, Mitsubishi Corporation et ExxonMobil ont conclu un accord-cadre de projet pour établir une usine d'hydrogène et d'ammoniac à faible teneur en carbone au Texas. L'installation devrait produire jusqu'à 1 milliard de pieds cubes d'hydrogène à faible teneur en carbone par jour et plus d'un million de tonnes d'ammoniac à faible teneur en carbone par an, capturant environ 98 % des émissions de CO₂.

Le marché met l'accent sur le renforcement des liens avec les gouvernements, les instituts de recherche et les fournisseurs de technologies pour accélérer le déploiement des projets et réduire les délais de commercialisation. De plus, les entreprises améliorent leurs compétences techniques, leur surveillance numérique et leurs services intégrés, tout en utilisant l'automatisation et les systèmes énergétiques intelligents pour conserver un avantage concurrentiel.

Principales entreprises clés sur le marché de l’hydrogène à faible teneur en carbone :

- Produits aériens et produits chimiques, Inc.

- Plug Power Inc.

- Nel

- Siemens Énergie

- ITM Power plc

- Air Liquide Ingénierie & Construction

- Linde PLC

- McPhy Energy S.A.

- Énergie de floraison

- Énergie verte infinie

- AAS Équinor

- MITSUBISHI INDUSTRIES LOURDES, LTD.

- ENAPTER s.r.l.

- Puissance Acwa

- FCEA

Développements récents (accords/partenariats)

- En novembre 2024, Topsoe et Aramco ont signé un accord de développement conjoint pour faire progresser la production d’hydrogène à faible teneur en carbone à l’aide de la technologie eREACT de Topsoe à l’usine Shaybah d’Aramco en Arabie Saoudite. L’unité de 3 MW devrait produire quotidiennement 6 tonnes d’hydrogène à faible teneur en carbone, s’appuyant sur leur collaboration d’octobre 2023 pour démontrer l’évolutivité de la technologie.

- En juin 2024, ExxonMobil et Air Liquide ont convenu de faire avancer un projet d'hydrogène à faible émission de carbone à Baytown, au Texas. Le projet devrait produire 1 milliard de pieds cubes d’hydrogène à faible teneur en carbone par jour, capter plus de 98 % des émissions de CO₂ et utiliser le réseau de pipelines d’Air Liquide ainsi que quatre unités modulaires de séparation de l’air.

- En novembre 2023, Air Liquide et ENEOS Corporation ont signé un protocole d'accord pour faire progresser le développement de l'hydrogène bas carbone au Japon. Le partenariat se concentrera sur la production d'hydrogène par CCUS et l'électrolyse, le développement d'une chaîne d'approvisionnement en hydrogène liquide et le soutien à la mobilité et aux infrastructures de ravitaillement en hydrogène.

Questions fréquemment posées