Tamaño del mercado de equipos de limpieza de obleas, participación, crecimiento e análisis de la industria, por tamaño de oblea (300 mm, 200 mm, ≤ 150 mm), por tecnología (proceso de limpieza de productos químicos húmedos), por equipo, por modo de operación, por aplicación y análisis regional, 2024-2031

Páginas: 230 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca una amplia gama de tecnologías, equipos, modos operativos y aplicaciones que apoyan colectivamente la limpieza de obleas de semiconductores durante varias etapas de fabricación de dispositivos. Este mercado aborda la creciente necesidad de superficies libres de contaminación para garantizar un rendimiento y rendimiento óptimos en la fabricación de semiconductores.

Este mercado se ha segmentado en función del tamaño de la oblea, incluidos 300 mm, 200 mm y obleas ≤150 mm, que describe los diversos requisitos de diferentes nodos de fabricación. El informe incluye los principales impulsores de crecimiento y un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de equipos de limpieza de obleasDescripción general

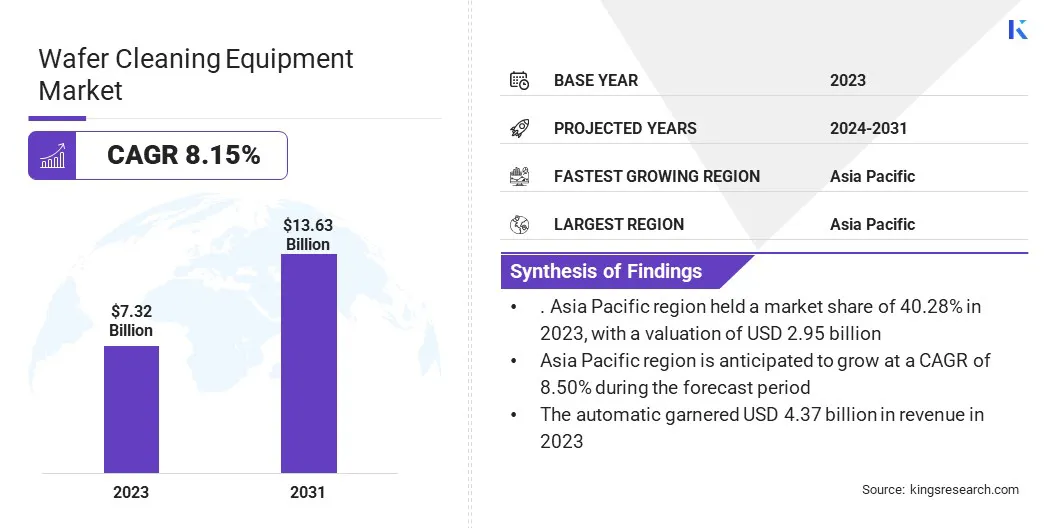

El tamaño del mercado mundial de equipos de limpieza de obleas se valoró en USD 7.32 mil millones en 2023 y se prevé que crecerá de USD 7.87 mil millones en 2024 a USD 13.63 mil millones para 2031, exhibiendo una tasa compuesta anual de 8.15% durante el período de pronóstico.

El rápido desarrollo desemiconductorLas instalaciones de producción están impulsando este crecimiento. Este crecimiento en la fabricación de semiconductores contribuye directamente a la demanda de equipos de limpieza de obleas avanzadas, ya que las nuevas instalaciones requieren tecnologías de limpieza de vanguardia para mantener el rendimiento y garantizar una calidad óptima del producto durante la fabricación.

Major companies operating in the wafer cleaning equipment industry are ITW, SEMES, SHIBAURA MECHATRONICS CORPORATION, Beijing TSD Semiconductor Co., Ltd., SCREEN Semiconductor Solutions Co., Ltd., AP&S International GmbH, Veeco Instruments Inc., AXUS TECHNOLOGY, Tokyo Electron Limited, ULTRON SYSTEMS, INC., Modutek Corporation, LAM RESEARCH CORPORATION, Entegris, Akrion Technologies Inc., Applied Materials, Inc.

Además, una tendencia notable en el mercado es la creciente preferencia por los sistemas de limpieza de una sola obra. A medida que los dispositivos semiconductores continúan reduciéndose de tamaño, los procesos de limpieza precisos y controlados se están volviendo esenciales. Los sistemas de limpieza de una sola obra proporcionan un mayor control, asegurando que cada oblea cumpla con los más altos estándares sin ningún daño.

Estos sistemas también ofrecen una mayor eficiencia al reducir el consumo químico, lo que los hace ideal para entornos modernos de fabricación de semiconductores de alta precisión.

En junio de 2024, Fraunhofer IZM-Assid y EV Group extendieron su colaboración para desarrollar aún más tecnologías de unión de obleas para aplicaciones de computación cuántica. Fraunhofer IZM-Assid instaló el EVG850 DB, un sistema de desunión y limpieza de láser UV totalmente automatizado, en el recién establecido Centro para CMOS avanzados y Sajonia de heterointegración en Alemania.

Destacados clave:

El tamaño del mercado de equipos de limpieza de obleas se registró en USD 7.32 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 8.15% de 2024 a 2031.

Asia Pacific tenía una cuota de mercado del 40.28% en 2023, con una valoración de USD 2.95 mil millones.

El segmento de 300 mm obtuvo USD 3.65 mil millones en ingresos en 2023.

Se espera que el segmento del proceso de limpieza química húmeda alcance los USD 5.39 mil millones para 2031.

Se espera que el segmento del sistema de pulverización de una sola oblea alcance los USD 4.30 mil millones para 2031.

Se espera que el segmento automático llegue a USD 8.36 mil millones para 2031.

El segmento de sistemas microelectromecánicos (MEMS) obtuvo USD 2.16 mil millones en ingresos en 2023.

Se anticipa que América del Norte crecerá a una tasa compuesta anual de 8.30% durante el período de pronóstico.

Conductor de mercado

Inversiones crecientes en instalaciones de fabricación de semiconductores

El mercado está fuertemente impulsado por el aumento de las inversiones en las instalaciones de fabricación de semiconductores en las regiones globales clave. Con la creciente demanda de chips en la electrónica de consumo, las aplicaciones automotrices y de IA, los gobiernos y las principales empresas de semiconductores están asignando un capital sustancial para construir nuevos fabs y expandir las existentes.

Asia Pacífico y América del Norte están en particular viendo desarrollos de infraestructura a gran escala para impulsar la producción de chips locales y reducir la dependencia de las importaciones. Es probable que estas expansiones alimentarán la demanda de equipos de limpieza de obleas para garantizar las superficies de obleas sin contaminación en varias etapas de la fabricación de semiconductores.

En febrero de 2024, el Gobierno de la India otorgó la aprobación para el desarrollo de tres unidades semiconductoras bajo el desarrollo de semiconductores y ecosistemas de fabricación de exhibición en la India ". Estas unidades comprenden una planta de fabricación de semiconductores en Gujarat, una unidad ATMP en Assam y una unidad ATMP de semiconductores especializada en Gujarat.

Desafío del mercado

Complejidad de la limpieza de nodos semiconductores avanzados

Un desafío importante en el mercado de equipos de limpieza de obleas es la creciente complejidad de la limpieza de nodos semiconductores avanzados, especialmente 5 nm y menos. A medida que los dispositivos semiconductores se vuelven más pequeños y más intrincados, los métodos de limpieza tradicionales pueden tener dificultades para eliminar los contaminantes de manera efectiva sin dañar las superficies delicadas o introducir nuevos defectos.

Una posible solución a este desafío es el desarrollo de tecnologías de limpieza avanzadas, como la limpieza en seco y los sistemas criogénicos de aerosol, que ofrecen un control más preciso y reducen el riesgo de daño superficial. Estas tecnologías pueden lograr una eliminación de contaminantes efectiva mientras son suaves con las obleas, mejorando en última instancia la eficiencia de la limpieza y el rendimiento al tiempo que reduce la dependencia de los productos químicos peligrosos.

Tendencia de mercado

Cambiar hacia sistemas de limpieza de una sola variedad

La tendencia clave del mercado en el mercado es el creciente cambio hacia los sistemas de limpieza de una sola asistencia. Esta tendencia está impulsada en gran medida por la creciente necesidad de procesos de limpieza precisos y eficientes, especialmente a medida que los dispositivos semiconductores continúan reduciéndose en tamaño.

Los sistemas de limpieza de una sola obra permiten un mayor control de procesos, asegurando que cada oblea individual se limpie a los más altos estándares. Esto es importante para los nodos semiconductores avanzados, donde incluso los contaminantes más pequeños pueden conducir a la degradación del rendimiento o la pérdida de rendimiento.

La flexibilidad de los sistemas de una sola asistencia también les permite integrarse perfectamente en las líneas modernas de fabricación de semiconductores, que a menudo requieren un alto rendimiento y adaptabilidad a diferentes tamaños de obleas y requisitos de proceso.

En noviembre de 2024, Screen Semiconductor Solutions Co., Ltd. (Screen SPE) anunció el SS-3200 para obleas de 200 mm, una nueva adición a sus sistemas de limpieza de obleas únicas que utilizan el método Spin Scrubber. Conocido por su alta eficiencia de limpieza, estabilidad y confiabilidad, estos sistemas han ayudado a la pantalla SPE a mantener una participación global líder en el mercado de Spin Scrubber.

Informe del informe del mercado de equipos de limpieza de obleas

Segmentación

Detalles

Por tamaño de la oblea

300 mm, 200 mm, ≤ 150 mm

Por tecnología

Proceso de limpieza de productos químicos húmedos, proceso de limpieza en seco de vapor, tecnologías emergentes, proceso de limpieza acuosa, aerosoles criogénicos y proceso de limpieza de fluidos súper críticos

Por equipo

Sistema de pulverización de una sola oblea, sistemas de limpieza de inmersión por lotes, sistema de limpieza por lotes, equipo de limpieza ultrasónica, depurador, sistemas criogénicos de una sola oblea

Por modo de operación

Automático, semiautomático, manual

Por aplicación

Sistemas microelectromecánicos (MEMS), sensor de imagen CMOS (CIS), memoria, lógica, radiofrecuencia (RF), interposer, diodo emisor de luz (LED), otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tamaño de la oblea (300 mm, 200 mm, ≤ 150 mm): el segmento de 300 mm ganó USD 3.65 mil millones en 2023 debido a su adopción generalizada en la fabricación avanzada de semiconductores impulsados por necesidades de producción de alto volumen y una mejor eficiencia de rentabilidad por chip.

Por tecnología (proceso de limpieza de productos químicos húmedos, proceso de limpieza en seco de vapor, tecnologías emergentes y proceso de limpieza acuosa): el proceso de limpieza de productos químicos húmedos contuvo el 39.23% del mercado en 2023, debido a su efectividad en la eliminación de las partículas y los contaminantes químicos de las superficies de las obleas en los procesos de alta precisión.

Por equipos (sistema de pulverización de obleas individuales, sistemas de limpieza de inmersión por lotes, sistema de limpieza de pulverización por lotes y equipos de limpieza ultrasónica, scrubber, sistemas criogénicos de obleas individuales): se proyecta que el segmento del sistema de pulverización de obleas individuales de una sola oblea de USD 4.30 mil millones por 2031, debido a una demanda creciente de soluciones de limpieza precisa y controlables que respaldan la miniatura y la producción de nodos avanzadas.

Por modo de operación (automático, semiautomático, manual): se proyecta que el segmento automático alcance los USD 8.36 mil millones para 2031, debido a un enfoque creciente en la automatización del proceso para mejorar el rendimiento, la consistencia y reducir los errores operativos.

By application (Microelectromechanical Systems (MEMS), CMOS Image Sensor (CIS), Memory, Logic, Radio Frequency (RF) Devices, Interposer, Light-Emitting Diode (LED), Others): The microelectromechanical systems (MEMS) segment earned USD 2.16 billion in 2023 due to rising integration of MEMS in consumer electronics, automotive, and industrial applications requiring high wafer limpieza.

Mercado de equipos de limpieza de obleasAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific Wafer Wafer Cleaning Teaming Market Market Wark en 40.28% en 2023 en el mercado global, con una valoración de USD 2.95 mil millones. Este dominio está impulsado principalmente por la presencia de principales centros de fabricación de semiconductores en China, Taiwán, Corea del Sur y Japón.

Estas naciones albergan fundiciones e IDM líderes que invierten en instalaciones de fabricación avanzada, lo que impulsa la demanda de sistemas de limpieza de obleas de alta precisión. Además, las iniciativas gubernamentales fuertes para fortalecer las capacidades de semiconductores nacionales, el crecimiento de las exportaciones electrónicas y el aumento del consumo de la electrónica de consumo contribuyen a la participación de mercado de la región.

América del Norte está preparada para crecer a una tasa compuesta anual del 8,30% durante el período de pronóstico. Este crecimiento está respaldado por una mayor inversión en la infraestructura de fabricación de semiconductores, particularmente en Theu.s., donde iniciativas estratégicas como la Ley CHIPS tienen como objetivo revitalizar la producción nacional.

La financiación del gobierno, las asociaciones público-privadas y los esfuerzos de colaboración para reducir la dependencia de las cadenas de suministro en el extranjero están acelerando aún más la expansión de la cadena de valor semiconductor en América del Norte.

En marzo de 2025, TSMC amplió su inversión en fabricación avanzada de semiconductores en los Estados Unidos por USD 100 mil millones adicionales. Esto se basa en su inversión existente de USD 65 mil millones en Phoenix, Arizona, lo que lleva la inversión total de los Estados Unidos de la compañía a USD 165 mil millones. Planea dos instalaciones de embalaje avanzadas, tres nuevas plantas de fabricación y un importante centro de I + D, que marca la mayor inversión directa directa directa en la historia de los Estados Unidos.

Marcos regulatorios

En los EE. UU., el equipo de limpieza de obleas utilizados en la fabricación de semiconductores debe cumplir con los estándares establecidos por la Administración de Seguridad y Salud Ocupacional (OSHA) y la Agencia de Protección Ambiental (EPA), particularmente con respecto al manejo seguro y la eliminación de productos químicos peligrosos utilizados en los procesos de limpieza húmeda.

En Europa, los fabricantes deben garantizar el cumplimiento de la Directiva de maquinaria de la UE (2006/42/CE) y Reach (registro, evaluación, autorización y restricción de productos químicos) para el uso de productos químicos. El equipo de limpieza de obleas también debe cumplir con los requisitos de marcado de CE, para conformidad con los estándares de salud, seguridad y protección del medio ambiente aplicables en el Área Económica Europea (EEE).

Panorama competitivo:

Las empresas se centran en gran medida en desarrollar soluciones de limpieza de próxima generación para geometrías de dispositivos reductores y estructuras de obleas complejas, como NAND 3D y nodos lógicos avanzados. La inversión continua en I + D está mejorando la precisión de la limpieza, la reducción del uso de productos químicos y la mejora del rendimiento para satisfacer las necesidades evolutivas de los fabricantes de semiconductores.

Las asociaciones estratégicas y las colaboraciones con fundiciones y fabricantes de dispositivos integrados (IDM) son comunes, lo que permite a los proveedores de equipos de desarrollo de soluciones de limpieza personalizadas alineadas con nodos de proceso específicos. Además, las fusiones y las adquisiciones se están utilizando como una estrategia clave para ampliar las carteras de productos y obtener acceso a tecnologías complementarias, como sistemas de limpieza criogénicos o alternativas ecológicas.

Muchas compañías también están presentando diseños de sistemas modulares y control de procesos habilitado para software para mejorar la flexibilidad del equipo, la confiabilidad y la integración con entornos de fabricación inteligentes.

En noviembre de 2024, Nexgen Wafer Systems lanzó Sereno, una plataforma de alto rendimiento de múltiples cámaras para aplicaciones de grabado limpio y húmedo. Apoyando sustratos de 6 ", 8" y 12 ", Sereno presenta metrología integrada para un control preciso del sustrato y el grosor de la capa, así como la rugosidad de la superficie. Con una huella compacta de menos de 12 m² y un rendimiento de hasta 200 obleas por hora, ofrece manejo químico y análisis flexibles para aplicaciones Feol y Beol.

Lista de empresas clave en el mercado de equipos de limpieza de obleas:

En diciembre de 2024, Tokyo Electron lanzó Ulucus LX, un sistema de despegue láser diseñado para dispositivos de 300 mm unidos por obleas. El sistema aborda la creciente demanda de integración 3D y la unión de obleas permanentes en dispositivos de semiconductores avanzados, particularmente en la era de la IA. Ulucus LX combina la eliminación de obleas, la irradiación del haz láser y la limpieza dentro de una sola unidad, mejorando tanto la sostenibilidad como la productividad. Integra las tecnologías avanzadas de control láser, separación de obleas y limpieza de la serie NS y Cellesta de Tel, así como la plataforma Lithius Pro Z Coater/desarrollador.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de equipos de limpieza de obleas durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.