Tamaño del mercado de diagnóstico veterinario, participación, crecimiento e análisis de la industria, por tipo (consumibles, reactivos y kits), por tipo animal (ganado, canino, felino, caprino, porcino, ovino, aviar, otros), por tipo de prueba, por enfermedad, por uso final y análisis regional, 2024-2031

Páginas: 230 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El diagnóstico veterinario implica el uso de diversas herramientas y tecnologías, como pruebas de laboratorio, imágenes (radiografías, ultrasonido, resonancia magnética) y exámenes clínicos, para identificar afecciones de salud, enfermedades y lesiones en animales.

Ayuda a los veterinarios a evaluar la salud de un animal y tomar decisiones informadas sobre el tratamiento y la atención mediante el análisis de muestras biológicas como la sangre, la orina y los tejidos.

Mercado de diagnóstico veterinarioDescripción general

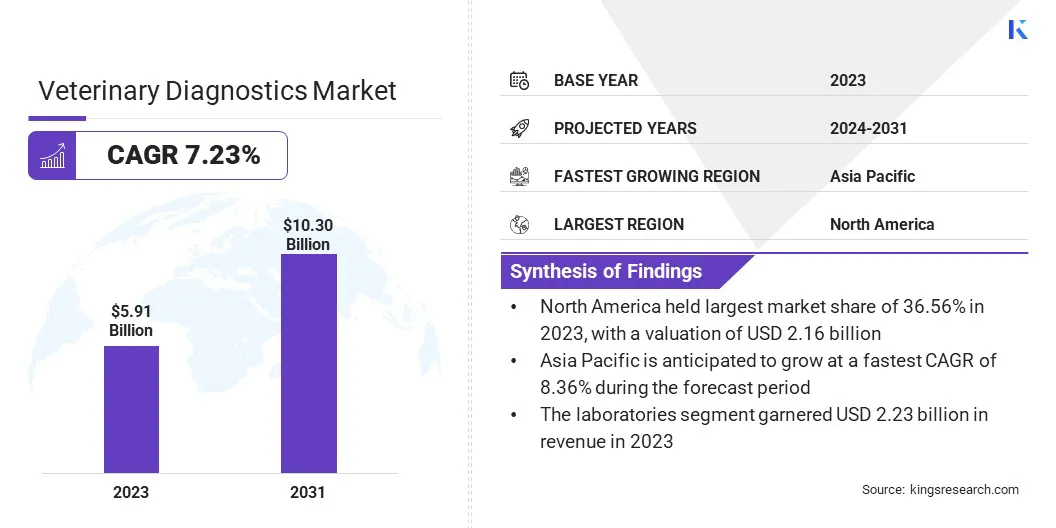

El tamaño del mercado mundial de diagnósticos veterinarios se valoró en USD 5.91 mil millones en 2023 y se prevé que crecerá de USD 6.31 mil millones en 2024 a USD 10.30 mil millones para 2031, exhibiendo una tasa compuesta anual de 7.23% durante el período de pronóstico.

El mercado se está expandiendo, debido al aumento de la propiedad de mascotas y la creciente inversión en el bienestar de las mascotas. Los avances en el diagnóstico, el aumento de la incidencia de enfermedades animales y el aumento de la tasa de medicamentos están impulsando el mercado.

Los avances continuos en las tecnologías de diagnóstico veterinaria, incluidos el diagnóstico molecular, las modalidades de imágenes y las pruebas en el punto de atención, han mejorado la precisión y eficiencia del diagnóstico de la enfermedad animal.

Las principales empresas que operan en el mercado de diagnósticos veterinarios son Agrolabo S.P.A., Antech Diagnostics, Inc., Embark Veterinary, Inc., Esaote Spa, Fujifilm Corporation, IDEXX Laboratories, Inc., Innovative Diagnostics SAS, Thermo Fisher Scientific Inc., Virbac, Zoetis Services LLC, Heska Corporation, Avante Health, RaTeS Healthing, Avante Health, Randante Health, Randantealy. Ltd., Biomerieux y Meridian Bioscience.

Los avances continuos en tecnologías de diagnóstico veterinaria, incluidos el diagnóstico molecular, las técnicas de imagen y las pruebas de punto de atención, han mejorado la capacidad de diagnosticar enfermedades animales. Estas innovaciones mejoran la precisión y la velocidad del diagnóstico, lo que impulsa el mercado a medida que los veterinarios y los dueños de mascotas buscan cada vez más soluciones de vanguardia para la atención médica integral.

El desarrollo y la adopción de herramientas de diagnóstico en el punto de atención, que ofrecen resultados rápidos en el sitio, estimuló el crecimiento del mercado. Estas herramientas facilitan la rápida toma de decisiones en las prácticas veterinarias, permitiendo un tratamiento oportuno y efectivo, mejorando así los resultados de salud animal. Las empresas en el mercado están colaborando en términos de diagnóstico de enfermedades veterinarias.

Por ejemplo, en febrero de 2024, Blacksmith, una prominente compañía biofarmacéutica que se especializa en el descubrimiento y el desarrollo de terapias dirigidas a metaloenzimas, colaboró con Zoetis, para descubrir y desarrollar antibióticos innovadores para aplicaciones de salud animal.

Destacados clave:

El tamaño del mercado de diagnósticos veterinarios se valoró en USD 5.91 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.23% de 2024 a 2031.

América del Norte tenía una cuota de mercado de 36.56% en 2023, con una valoración de USD 2.16 mil millones.

El segmento de consumibles, reactivos y kits obtuvo USD 3.14 mil millones en ingresos en 2023.

Se espera que el segmento canino alcance los USD 3.56 mil millones para 2031.

El segmento de patología aseguró la mayor participación de ingresos de 24.47% en 2023.

El segmento infeccioso está listo para una tasa compuesta anual de 8.42% durante el período de pronóstico.

Se espera que el segmento de Laboratories alcance los USD 3.90 mil millones para 2031.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual de 8.36% durante el período de pronóstico.

Conductor de mercado

"Prevalencia creciente de enfermedades zoonóticas"

La creciente prevalencia de enfermedades zoonóticas está impulsando el mercado de diagnóstico veterinario. La Organización Mundial de la Salud (OMS) estima que aproximadamente el 60% de las enfermedades infecciosas emergentes se originan en los animales, enfatizando la necesidad crucial de un monitoreo robusto de la salud de los animales para proteger la salud pública.

Las enfermedades zoonóticas, como la rabia, la enfermedad de Lyme, la brucella y la salmonella, destacan los riesgos significativos asociados con la transmisión animal a humana, lo que estimula la demanda de diagnósticos veterinarios avanzados.

En 2024, según los científicos de los Centros para el Control y la Prevención de Enfermedades de EE. UU. (CDC), más del 60% de las enfermedades infecciosas conocidas en humanos se transmiten de animales, incluidas las causadas por bacterias, virus y parásitos. Los diagnósticos veterinarios son esenciales para la detección temprana y el manejo de enfermedades, permitiendo que las intervenciones de salud proactivas mitigen los riesgos zoonóticos y mejoren los resultados generales de salud para los animales y los humanos.

Desafío del mercado

"Altos costos asociados con las pruebas de diagnóstico"

Los altos costos asociados con las pruebas de diagnóstico plantean un desafío significativo para el mercado. Las herramientas de diagnóstico avanzadas, como las pruebas de PCR, las modalidades de imagen (resonancia magnética, tomografías computarizadas) y análisis de sangre especializados requieren equipos y experiencia sofisticados, lo que lleva a un aumento de los costos operativos para clínicas y laboratorios veterinarios.

Estos altos gastos pueden ser una carga para los dueños de mascotas, los agricultores de ganado e incluso los proveedores de servicios veterinarios, lo que potencialmente limita la accesibilidad y la adopción de procedimientos de diagnóstico cruciales.

Las soluciones como la cobertura de seguro para la atención médica de PET y el desarrollo de herramientas de diagnóstico de punto de atención rentables pueden ayudar a reducir la tensión financiera. Además, los avances tecnológicos, incluidos los diagnósticos impulsados por la IA y los dispositivos de prueba portátiles, pueden mejorar la eficiencia y las reducciones de costos con el tiempo.

Fomentar colaboraciones estratégicas entre instituciones veterinarias, compañías de diagnóstico y organizaciones de investigación puede acelerar aún más la innovación y mejorar la asequibilidad dentro del mercado.

Tendencia del mercado

"Apoyo gubernamental favorable para acelerar la adopción"

El apoyo del gobierno favorable y la mayor conciencia entre los propietarios de ganado impulsan la demanda de pruebas y kits de diagnóstico de enfermedades animales, que se espera que acelere el crecimiento del mercado.

Los programas educativos y las campañas de concientización dirigidas por entidades gubernamentales también pueden ayudar a los veterinarios a comprender los beneficios de las tecnologías de diagnóstico modernas, asegurando su adopción generalizada.

Además, los laboratorios seleccionados financiados por el gobierno están avanzando sus capacidades para la detección de enfermedades tempranas. Los incentivos financieros, como subsidios, subvenciones y exenciones fiscales para clínicas veterinarias y laboratorios de diagnóstico, pueden reducir la carga financiera de las empresas, lo que les permite acceder e implementar soluciones de diagnóstico avanzadas.

Por ejemplo, en noviembre de 2023, el Laboratorio de Diagnóstico Veterinario de la Universidad Estatal de Michigan fue elegido para fortalecer las capacidades de diagnóstico para la identificación temprana de enfermedades emergentes en el Medio Oeste. Esta colaboración está respaldada por la financiación del Servicio de Inspección de Salud y Vegetal del Departamento de Agricultura de los Estados Unidos (USDA) (APHIS).

Informe del mercado de diagnóstico veterinario

Segmentación

Detalles

Por tipo

Consumibles, reactivos y kits, instrumentos y dispositivos

Por tipo animal

Ganado, canino, felino, caprino, porcino, ovino, aviar, otros

Enfermedades infecciosas, no infecciosas, hereditarias, congénitas y adquiridas, dolencias generales, enfermedades estructurales y funcionales

Por uso final

Laboratorios, hospitales y clínicas veterinarias, pruebas interiores/internos, institutos de investigación y universidades

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo (consumibles, reactivos y kits, instrumentos y dispositivos): los consumibles, reactivos y segmento de kits obtuvieron USD 3.14 mil millones en 2023, debido al aumento de la frecuencia y el aumento sustancial del gasto en pruebas y servicios veterinarios a nivel mundial. Además, la creciente prevalencia de enfermedades animales, el aumento de los ingresos disponibles y el enfoque en el desarrollo de kits de diagnóstico y reactivos avanzados impulsan el segmento.

Por tipo animal (ganado, canino, felino, caprino, porcino, ovino, aviar, otros): el segmento canino tenía una participación del 35.52% en el mercado en 2023, debido a la creciente propiedad de las mascotas, la creciente demanda de diagnósticos avanzados y una creciente conciencia de la salud animal.

Mediante el tipo de prueba (Servicios Analíticos, Imágenes de diagnóstico, Bacteriología, Patología, Diagnóstico Molecular, Parasitología, Inmunoensayos, Serología, Virología): se proyecta que el segmento de patología llegue a USD 2.48 mil millones para 2031, debido a su amplia ofrenda para un rango integral de opciones de diagnóstico como las pruebas especializadas, imágenes y baterías de laboratorios de laboratorios de laboratorios.

Por enfermedad (infecciosas, no infecciosas, hereditarias, congénitas y adquiridas, dolencias generales, enfermedades estructurales y funcionales): el segmento no infeccioso mantuvo una participación del mercado del mercado en 2023, debido a los avances en el diagnóstico, aprovechando la tecnología innovadora para la detección temprana de las enfermedades animales.

Por uso final (laboratorios, hospitales y clínicas veterinarias, pruebas interiores/internos, institutos de investigación y universidades): el segmento de laboratorios obtuvo USD 2.23 mil millones en 2023, debido a las directrices estrictas para la confiabilidad de los datos y el alto nivel de procedimientos de diagnóstico.

Mercado de diagnóstico veterinarioAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del Norte representó alrededor del 36.56% de participación en el mercado de diagnóstico veterinario en 2023, con una valoración de USD 2.16 mil millones. El aumento de la propiedad de mascotas y los avances en las tecnologías de diagnóstico están impulsando el mercado en la región. La creciente conciencia de la salud y el bienestar de los animales ha llevado a los dueños de mascotas a buscar una atención médica mejorada para sus mascotas.

La industria del diagnóstico veterinario está siendo revolucionando por tecnologías avanzadas, incluidas pruebas de diagnóstico molecular, imágenes y diagnósticos rápidos. Estas innovaciones permiten la identificación oportuna y precisa de las enfermedades animales, lo que lleva a mejores resultados de tratamiento. Las empresas en el mercado están lanzando kits de prueba y diagnóstico para curar enfermedades animales.

Por ejemplo, en junio de 2023, IDEXX Laboratories, Inc. lanzó la prueba de cistatina B IDEXX, la primera herramienta de diagnóstico veterinaria para detectar lesiones renales en gatos y perros. La compañía también anunció su intención de lanzar la prueba en Europa en 2024.

La prevalencia de enfermedades veterinarias ha aumentado en la región, con preocupaciones sobre la creciente incidencia de afecciones como la rabia, la enfermedad de Lyme y el gusano del corazón.

Esto ha impulsado la demanda de servicios de diagnóstico y prueba para animales. Las clínicas veterinarias y los hospitales de animales están realizando inversiones significativas en equipos de diagnóstico avanzados para garantizar la entrega de resultados de pruebas confiables y precisos para los dueños de mascotas.

El mercado de diagnóstico veterinario en Asia Pacífico está listo para un crecimiento significativo a una tasa compuesta anual de 8.36% durante el período de pronóstico. La creciente demanda de atención médica animal mejorada y iniciativas gubernamentales de apoyo está fomentando el crecimiento del mercado en la región.

La creciente conciencia entre los dueños de mascotas y los agricultores de ganado con respecto a la importancia de la detección de enfermedades tempranas y la atención preventiva condujo a un aumento en la adopción de tecnologías de diagnóstico. Además, la industria ganadera en expansión, junto con la creciente prevalencia de enfermedades zoonóticas, aceleró la necesidad de herramientas de diagnóstico veterinarias eficientes.

Los gobiernos de toda la región están promoviendo activamente las iniciativas de salud animal a través de fondos, marcos de políticas y colaboraciones con jugadores del sector privado, y lanzamientos de productos que fomentan la innovación y la accesibilidad de las soluciones de diagnóstico.

Por ejemplo, en 2023, el Instituto Central de Investigación del Gobierno de la India sobre Buffaloes introdujo el kit PREG-D, una prueba de diagnóstico de embarazo temprano avanzada utilizando un método de detección basado en orina.

El marco regulatorio también juega un papel importante en la configuración del mercado

En los EE. UU., El Código de Regulaciones Federales (CFR) establece pautas regulatorias para los productos biológicos veterinarios, que abarca los estándares para la producción, pruebas y aprobación de productos de diagnóstico utilizados en la medicina veterinaria.

En los EE. UU., la Asociación Americana de Diagnianos de Laboratorio Veterinario (AAVLD) establece estándares para laboratorios de diagnóstico médico veterinario acreditados, enfatizando los protocolos de control de calidad y los criterios de acreditación para garantizar la entrega de resultados de pruebas precisos y confiables para los animales.

En Europa, La Agencia Europea de Medicamentos (EMA) supervisa la regulación de los medicamentos veterinarios dentro de la Unión Europea (UE). El Reglamento de Medicamentos Veterinarios (Regulación (UE) 2019/6), a partir del 28 de enero de 2022, tiene como objetivo simplificar el entorno regulatorio, estimular el desarrollo de medicamentos veterinarios innovadores y mejorar la acción de la UE contra la resistencia antimicrobiana.

En la India, La Organización de Control de Estándar de Medicamentos Centrales (CDSCO) supervisa la regulación de los dispositivos médicos, incluidos los kits de diagnóstico veterinario. La organización ha emitido documentos de orientación que detallan los procesos de aprobación paradiagnóstico in vitroProductos (IVD) destinados a su uso en animales. Estos documentos describen los requisitos de importación, fabricación y distribución de kits de diagnóstico veterinario.

La tecnología de la información de la India (prácticas y procedimientos de seguridad razonables y datos personales confidenciales) establecen las normas establecidas para la protección de datos personales confidenciales, influyendo directamente en las prácticas de diagnóstico veterinaria dentro del país.

Panorama competitivo:

El mercado de diagnóstico veterinario se caracteriza por una gran cantidad de participantes, incluidas las corporaciones establecidas y las organizaciones en ascenso. Los actores clave en el mercado están realizando inversiones sustanciales en investigación y desarrollo (I + D) para mejorar sus carteras de productos, fomentando el crecimiento del mercado.

Las empresas están participando en iniciativas estratégicas para fortalecer su presencia en el mercado, incluidos los lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y ampliar su presencia y colaboraciones con otras organizaciones.

El sector de diagnóstico veterinario debe centrarse en ofrecer soluciones rentables para seguir siendo competitivos y prosperar en un panorama del mercado en evolución.

Por ejemplo, en noviembre de 2023, Antech Diagnostics abrió su laboratorio de referencia avanzado en Warwick. Este hito marca el lanzamiento de la primera cartera integral y flexible de Antech en el Reino Unido, que ofrece servicios de laboratorio de referencia, diagnósticos internos, imágenes avanzadas y soluciones innovadoras de software.

Lista de empresas clave en el mercado de diagnósticos veterinarios:

Desarrollos recientes (asociación/lanzamiento del nuevo producto)

En septiembre de 2024, Zoetis Inc. lanzó Vetscan Opticell, un innovador analizador de hematología basado en cartucho que utiliza tecnología impulsada por IA para proporcionar un análisis preciso de recuento sanguíneo completo (CBC) en el punto de atención. Esta solución ofrece resultados de calidad de laboratorio al tiempo que mejora el tiempo, el costo y la eficiencia del espacio para las clínicas veterinarias.

En julio de 2024, EKF Diagnostics dio a conocer la línea C Bioen, un analizador avanzado de glucosa y lactato diseñado para mejorar la usabilidad. Equipado con una interfaz de pantalla táctil y características de conectividad avanzadas, se integra perfectamente con los sistemas de TI de hospital y laboratorio a través de EKF Link. Este dispositivo ofrece mediciones de glucosa y lactato altamente precisas, lo que lo convierte en una herramienta esencial para aplicaciones clínicas, como el manejo de la diabetes, así como para los equipos deportivos de élite que monitorean la producción de lactato durante la capacitación.

En marzo de 2023, Qiagen N.V. se asoció con Servier para desarrollar una prueba de diagnóstico complementaria para Tibsovo, un inhibidor de isocitrato deshidrogenasa-1 (IDH1). Esta solución se introdujo para el tratamiento de la leucemia mieloide aguda (AML), una forma de cáncer de sangre. Como parte de la colaboración, Qiagen es responsable del desarrollo y la validación de una prueba de PCR in vitro en tiempo real, diseñada para detectar mutaciones del gen IDH1 en pacientes con AML que usan sangre entera y aspiraciones de médula ósea.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de diagnóstico veterinario durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.