Tamaño del mercado de la tecnología de vehículo a cuadrícula, participación, crecimiento e análisis de la industria, por componente (medidores inteligentes, equipos de suministro de vehículos eléctricos, otros), por tipo de vehículo (vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos enchufables (PHEV), otros), por usuario final (residencial, comercial, otros) y análisis regionales, análisis, análisis regionales, 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Versha V. | Última actualización : September 2025

La tecnología de vehículos a red (V2G) es una solución inteligente de gestión de energía que permite a los vehículos eléctricos (EV) intercambiar electricidad bidireccional con la red eléctrica.

Permite que los EV dibujen energía para cargar y suministro de energía almacenada a la red, optimizando la utilización de energía y permitiendo una interacción eficiente entre las redes de transporte y electricidad. El mercado V2G abarca proveedores de tecnología, fabricantes de automóviles, compañías de servicios públicos y desarrolladores de infraestructura de carga

Mercado de tecnología de vehículos a cuadrículaDescripción general

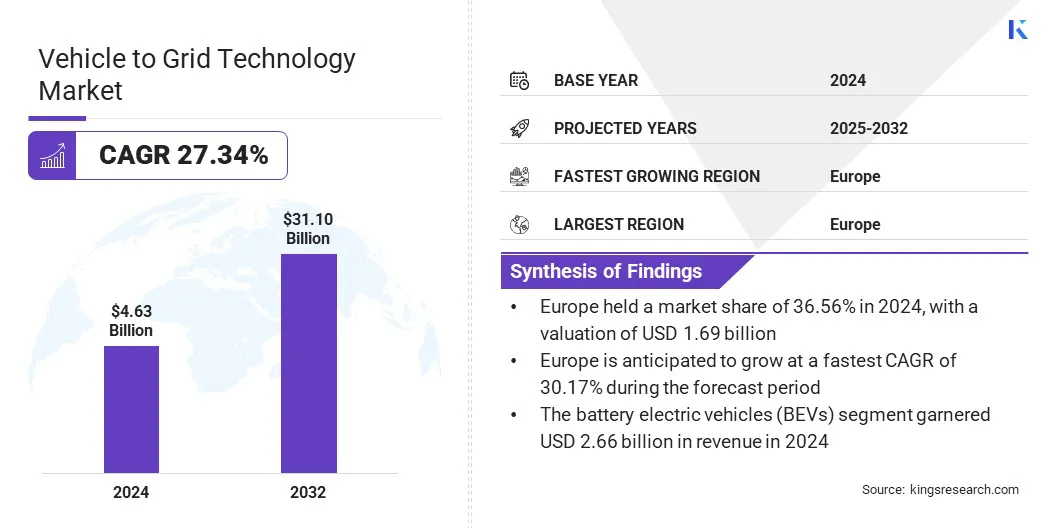

El tamaño del mercado de la tecnología de vehículo a la red global se valoró en USD 4.63 mil millones en 2024 y se prevé que crecerá de USD 5.73 mil millones en 2025 a USD 31.1 mil millones para 2032, exhibiendo una tasa compuesta anual de 27.34% durante el período de pronóstico.

El aumento de la adopción de vehículos eléctricos (EV) está mejorando el almacenamiento de energía distribuida, lo que permite a los vehículos eléctricos almacenar y suministrar electricidad de regreso a la red y soportar la gestión de la carga máxima. Además, el creciente enfoque en la integración de energía renovable y la reducción de las emisiones de carbono está impulsando la adopción de V2G, lo que permite a los EV complementar las fuentes renovables intermitentes y apoyar un sistema de energía sostenible.

Destacados clave:

El tamaño de la industria de la tecnología de vehículos a la red se registró en USD 4.63 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 27.34% de 2025 a 2032.

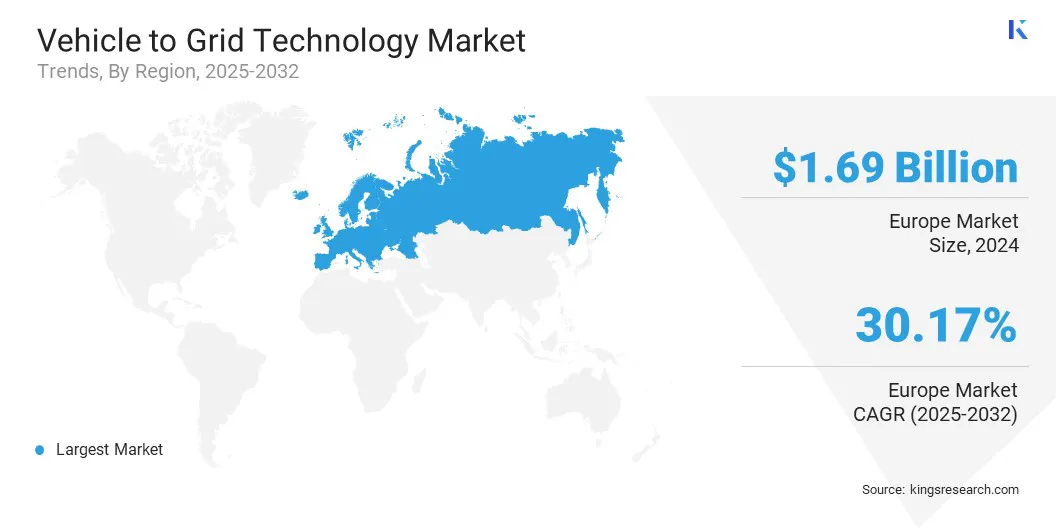

Europa tuvo una participación del 36.56% en 2024, valorada en USD 1.69 mil millones.

El segmento de equipos de suministro de vehículos eléctricos obtuvo USD 1.74 mil millones en ingresos en 2024.

Se espera que el segmento de vehículos eléctricos de batería (BEV) alcance los USD 20.88 mil millones para 2032.

Se anticipa que el segmento comercial es testigo de la tasa compuesta anual más rápida del 30.53% durante el período de proyección.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 26.81% durante el período de pronóstico.

Las principales empresas que operan en el mercado de tecnología de vehículos a la red son Nuvve Holding Corp, General Motors, Hyundai Motor Company, Toyota Motor North America, Inc, Nissan Motor Co., Ltd, Renault SAS, Honda Motor Co., Ltd, The Mobility House GmbH, Fermata Energy, LLC, Abb Ltd, Dreev, Iotecha, EDF Group, E.on SE, y Fermata Energy, LLC, Abb Ltd, Dreev, Iotecha, EDF Group, E.on SE, y Fermata Energy.

El aumento de las asociaciones entre el gobierno, los institutos de investigación y los servicios públicos están alimentando la expansión del mercado al demostrar los EV como almacenamiento de energía descentralizado, lo que respalda la adopción más amplia de tecnologías V2G. Estas asociaciones combinan iniciativas políticas, avances tecnológicos e inversiones infraestructuradas para facilitar la adopción más amplia y comercialización de las tecnologías de V2GG

En mayo de 2025, IIT Bombay se asoció con la Junta de Electricidad del Estado de Kerala (KSEB) para lanzar un proyecto piloto de vehículo a la red dirigida a integrar EV como unidades de almacenamiento de energía descentralizadas. La iniciativa busca mejorar la estabilidad de la red, administrar la demanda máxima y apoyar la adopción de energía solar, avanzando así el despliegue de V2G y Kerala'senergía limpiatransición.

Conductor de mercado

Crecimiento rápido en la adopción de vehículos eléctricos

El crecimiento del mercado de la tecnología de vehículos a la red es impulsado por la rápida adopción global de vehículos eléctricos (EV). La flota en expansión de EV permite a los consumidores, servicios públicos y empresas adoptar tecnologías V2G para el almacenamiento de energía y el flujo de electricidad bidireccional.

Esta expansión respalda la gestión de energía inteligente, facilita la integración de energía renovable, mejora la estabilidad de la red y promueve la gestión de la carga máxima. También acelera el despliegue de infraestructura V2G y contribuye al crecimiento sostenido del mercado.

En mayo de 2025, la Agencia Internacional de Energía (IEA) informó que las ventas globales de vehículos eléctricos excedieron los 17 millones de unidades en 2024, aumentando en un 25% en comparación con 2023.

Desafío del mercado

Alto costo de cargadores bidireccionales e infraestructura compatible con V2G

Un desafío clave que obstaculiza la expansión del mercado de tecnología de vehículos a la red es el alto costo de los cargadores bidireccionales e infraestructura compatible con V2G. La implementación de hardware avanzado requiere una inversión significativa en tecnología, instalación e integración con los sistemas de red existentes.

Estos gastos iniciales sustanciales aumentan el costo de las soluciones V2G y limitan la adopción entre consumidores, operadores de flotas y compañías de servicios públicos. Esto, a su vez, ralentiza la implementación a gran escala de tecnologías V2G.

Para abordar este desafío, los actores del mercado están invirtiendo en investigación y desarrollo para producir soluciones de carga más eficientes y rentables. Las empresas están colaborando con fabricantes de automóviles, servicios públicos y proveedores de tecnología para estandarizar los componentes, reducir los costos de fabricación y agilizar los procesos de instalación de cargadores bidireccionales e infraestructura compatible con V2G. Algunos fabricantes están adoptando modelos de implementación escalables y ofrecen incentivos y opciones de arrendamiento para reducir los gastos iniciales para consumidores y operadores de flotas.

Tendencia de mercado

Avance de las tecnologías de carga bidireccional

Una tendencia notable que influye en el mercado del vehículo a la tecnología de la red es el avance de las tecnologías de carga bidireccionales que permiten a los vehículos eléctricos extraer energía y suministrar energía a la red.

Las empresas están invirtiendo en optimización de hardware, integración de software inteligente y gestión de energía predictiva para mejorar la eficiencia y la confiabilidad. Estos desarrollos mejoran la estabilidad de la red, respaldan la gestión de la carga máxima, facilitan la integración de energía renovable y ofrecen soluciones V2G escalables y rentables.

En junio de 2025, Octopus Energy se asoció con BYD para lanzar el primer paquete de vehículos del Reino Unido a la red, combinando un Dolphin BYD con capacidad V2G, un cargador bidireccional y una tarifa de energía inteligente. La iniciativa permite a los EV suministrar electricidad a la red, ayudando a equilibrar las cargas máximas y reducir los costos de energía del consumidor.

Informe del mercado del mercado de la tecnología de la red del vehículo a la cuadrícula

Segmentación

Detalles

Por componente

Medidores inteligentes,Equipo de suministro de vehículos eléctricos, sistemas de gestión de energía en el hogar (HEM), convertidores de energía y transformadores, otros

Por tipo de vehículo

Vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos enchufables (PHEV), vehículos eléctricos de celda de combustible (FCEV)

Por usuario final

Residencial, comercial, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por componente (medidores inteligentes,Equipo de suministro de vehículos eléctricos, Sistemas de gestión de energía en el hogar (HEM), convertidores de energía y transformadores, y otros): el segmento de equipos de suministro de vehículos eléctricos obtuvo USD 1.74 mil millones en 2024, principalmente debido al aumento del despliegue de cargadores bidireccionales y la creciente adopción de vehículos eléctricos habilitados para V2G en sectores residenciales y comerciales.

Por tipo de vehículo (vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos enchufables (PHEV) y vehículos eléctricos de celdas de combustible (FCEVS)): el segmento de vehículos eléctricos de batería (BEV) mantuvo una participación de 57.32%en 2024, alimentados por una mayor producción, incentivos gubernamentales y una mayor preferencia de consumo de los vehículos totalmente eléctricos que admiten la integración de V2G.

Por usuario final (residencial, comercial y otros): se proyecta que el segmento comercial alcance los USD 19.7 mil millones para 2032, debido a la creciente implementación de sistemas V2G en flotas, servicios de viajes compartidos e instalaciones corporativas para optimizar la gestión de energía y reducir los costos operativos.

Mercado de tecnología de vehículos a cuadrículaAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de la tecnología de la red de Europa a la red fue de 36.56% en 2024, valorada en USD 1.69 mil millones. Este dominio se ve reforzado principalmente por fuertes políticas e iniciativas gubernamentales, como el acuerdo verde europeo y el paquete Fit for 55, que promueven la integración de energía renovable, la adopción de EV y la descarbonización.

El aumento de la adopción de vehículos eléctricos crea una fuerte demanda de almacenamiento de energía distribuido, lo que permite a los EV respaldar la gestión de la carga máxima y permitir la integración eficiente de las fuentes de energía renovables.

La infraestructura de carga inteligente avanzada de la región ysistemas de gestión de energíaMejorar la eficiencia operativa y permitir el flujo de energía bidireccional sin problemas. Además, el aumento de la inversión de las compañías energéticas y las nuevas empresas de tecnología en V2G está acelerando la comercialización y el despliegue a gran escala de soluciones de vehículos a red en toda la región.

En junio de 2025, Amber ElectricaseguradoUSD 29 millones para avanzar su vehículo a la tecnología de la red y expandirse a los mercados del Reino Unido y Europa. Esta financiación permitirá que los EV y las baterías domésticas venderán electricidad a la red, optimizar el uso de energía y admitir una adopción más amplia de soluciones V2G.

La industria de tecnología de vehículos de América del Norte a la red crecerá a una tasa compuesta anual de 26.81% durante el período de pronóstico. Este crecimiento se atribuye a la creciente adopción de vehículos eléctricos (EV), que está ampliando el potencial de almacenamiento de energía distribuido e integración de la red.

Las iniciativas gubernamentales de apoyo, como la Ley de Reducción de Inflación de EE. UU. Y los fondos federales para proyectos de almacenamiento de redes inteligentes y almacenamiento de energía están fomentando un entorno regulatorio favorable para la adopción y expansión de las tecnologías de vehículos a red.

Los avances tecnológicos en áreas como la infraestructura de carga inteligente y los sistemas de gestión de energía están mejorando la eficiencia operativa, permitiendo el flujo de energía bidireccional y mejorando la escalabilidad de las soluciones de vehículos a red. Además, las fusiones estratégicas y las adquisiciones entre los proveedores de tecnología V2G están consolidando la experiencia y acelerando el despliegue de soluciones V2G avanzadas en toda la región.

En mayo de 2025, Nuvve adquirió Fermata Energy para expandir sus soluciones inteligentes de energía bidireccional. La adquisición fortalece las capacidades V2G de Nuvve, acelera el despliegue de la tecnología EV a la red y mejora la gestión de energía, los servicios de red y la carga predictiva para los operadores y servicios públicos de flotas.

Marcos regulatorios

En los EE. UU., La Comisión Reguladora de Energía Federal (FERC) regula el mercado, supervisando los mercados de electricidad, las interconexiones de la red y las transacciones energéticas. FERC garantiza el cumplimiento de los estándares de seguridad de la red, los requisitos de interoperabilidad y las reglas de participación del mercado, que respalda la integración confiable de los vehículos eléctricos como recursos de energía distribuida.

En el Reino Unido, La Oficina de Mercados de Gas y Electricidad (OFGEM) monitorea el mercado, estableciendo reglas para conexiones de red, comercio de energía e interoperabilidad de servicios. Asegura el cumplimiento de los estándares de seguridad, contribuye a la gestión de los lados de la demanda, respalda la integración de energía renovable y mejora la confiabilidad de la red al tiempo que permite la participación del consumidor en los mercados energéticos.

En China, La Administración Nacional de Energía (NEA) rige el mercado, supervisando la integración de energía renovable, la estabilidad de la red y los proyectos de vehículos eléctricos a la red. La NEA establece estándares técnicos para la carga bidireccional, aprueba programas piloto, monitorea el despliegue de almacenamiento de energía y garantiza la alineación con las políticas nacionales de energía limpia y los objetivos de gestión de carga máxima.

En la India, La Comisión Reguladora de Electricidad Central (CERC) regula el mercado, supervisando el acceso a la red, los aranceles y la participación del mercado energético. CERC garantiza los estándares técnicos de seguridad, admite la absorción de energía renovable, permite la respuesta de la demanda y fomenta la innovación en el almacenamiento de energía e interacciones eléctricas en la red de vehículos.

Panorama competitivo

Los actores clave que operan en la industria de la tecnología de la red para la red están forjando asociaciones estratégicas con fabricantes de automóviles y proveedores de tecnología para integrar los sistemas V2G en las infraestructuras de red existentes, mejorar la gestión de la energía y la estabilidad de la red. Están invirtiendo fuertemente en investigación y desarrollo para avanzar en las tecnologías de carga bidireccional y mejorar la eficiencia, la confiabilidad y la escalabilidad del sistema de vehículos a la red.

Además, los participantes del mercado están implementando infraestructura de carga inteligente y plataformas sofisticadas de gestión de energía que permiten una comunicación perfecta entre los vehículos eléctricos y la red al tiempo que respalda la gestión de la carga máxima y la integración de energía renovable.

En junio de 2025, Utrecht colaboró con Renault Group para lanzar el primer servicio de intercambio de automóviles a gran escala de Europa a la red, "Utrecht energizado". Esta iniciativa permite que los EV compartidos actúen como almacenamiento de energía distribuido, estabilizando la red local y promoviendo la movilidad urbana sostenible.

Compañías clave en el mercado de tecnología de vehículos a red:

En marzo de 2025, Nuvve Holding lanzó a Nuvve Japón para expandir su presencia global y promover la tecnología del vehículo a la red (V2G). La compañía tiene como objetivo avanzar la implementación de V2G en la alineación con los objetivos de infraestructura de vehículos eléctricos y de energía eléctrica de Japón.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de tecnología de vehículos a red durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de tecnología de vehículos a cuadrícula

Mercado de tecnología de vehículos a cuadrícula