Dispositivos de cierre vascular El tamaño del mercado, participación, crecimiento y análisis de la industria, por tipo de dispositivo (aproximadores pasivos, aproximadores activos, dispositivos hemostáticos externos), por acceso, por aplicación (cardiología intervencionista, radiología intervencionista/cirugía vascular), por análisis de usuario final y regional, análisis regionales, 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: septiembre de 2024 | Autor: Swati J. | Última actualización: febrero de 2026

Tamaño del mercado de dispositivos de cierre vascular

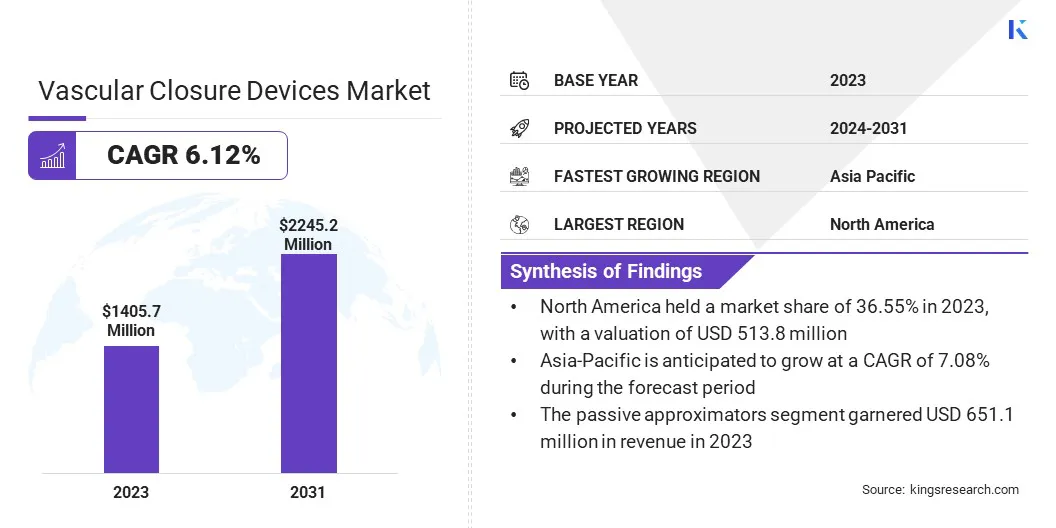

El tamaño del mercado del mercado global de dispositivos de cierre vasculares se valoró en USD 1,405.7 millones en 2023 y se prevé que crecerá de USD 1.481.0 millones en 2024 a USD 2,245.2 millones para 2031, exhibiendo una tasa compuesta de 6.12% durante el período de pronóstico. El mercado global está creciendo debido a varios factores, como la creciente prevalencia de enfermedades cardiovasculares, el número creciente de procedimientos mínimamente invasivos y avances tecnológicos en el diseño del dispositivo.

Las características de seguridad mejoradas y las tasas de complicaciones reducidas contribuyen aún más a la creciente adopción. Además, el creciente enfoque en mejorar los tiempos de recuperación del paciente y la integración de soluciones innovadoras están respaldando la expansión del mercado. En el alcance del trabajo, el informe incluye productos ofrecidos por compañías como Abbott, B. Braun SE, BioTronik SE & Co. KG, BD, Cardinal Health, Vivasure Medical Ltd, Medtronic, Terumo Corporation, Teleflex Incorporated, Transluminal Technologies y otros.

La creciente prevalencia de enfermedades cardiovasculares aumenta significativamente la demanda de dispositivos de cierre vascular. Este aumento se atribuye en gran medida al mayor número de procedimientos mínimamente invasivos, como la angioplastia y el cateterismo.

En mayo de 2023, la Federación Mundial del Corazón (WHF) informó un aumento significativo en las muertes globales de la enfermedad cardiovascular (ECV), que aumentó de 12.1 millones en 1990 a 20.5 millones en 2021. La ECV se convirtió en la principal causa de mortalidad en todo el mundo en 2021, con el 80% de estas muertes que ocurren en los países bajos y medianos.

A medida que estos procedimientos se vuelven más comunes en todo el mundo, la necesidad de soluciones de cierre vasculares efectivas está aumentando. Los dispositivos de cierre vascular juegan un papel crucial en la mejora de los resultados del paciente al facilitar el cierre eficiente de los sitios de acceso y minimizar las complicaciones. Este aumento en el volumen del procedimiento está conduciendo a mayores tasas de adopción de estos dispositivos, ampliando así el mercado.

Los dispositivos de cierre vascular (VCD) son herramientas médicas utilizadas para sellar el sitio de acceso después de los procedimientos vasculares, como la angioplastia o el cateterismo, para evitar el sangrado y garantizar la hemostasia adecuada. Estos dispositivos facilitan el cierre de sitios de punción en los vasos sanguíneos, reduciendo significativamente el riesgo de complicaciones como el hematoma o el pseudoaneurisma.

Los VCD vienen en varios tipos, incluidos los mecánicos, bioabsorbables y basados en colágeno, cada uno diseñado para abordar las necesidades de procedimiento específicas y mejorar los resultados del paciente. Al mejorar el proceso de cierre y acelerar la recuperación, los VCD son esenciales para minimizar las complicaciones posteriores al procedimiento y apoyar la recuperación exitosa del paciente.

Revisión del analista

El mercado de dispositivos de cierre vascular está experimentando un crecimiento significativo debido al aumento de las colaboraciones e inversiones de actores clave que se centran en el desarrollo de soluciones avanzadas. Estas iniciativas estratégicas están permitiendo el desarrollo de dispositivos más eficientes y seguros, que son cruciales para reducir las complicaciones asociadas con los procedimientos cardiovasculares, como el sangrado y los tiempos de recuperación prolongados.

En marzo de 2023, Haemonetics Corporation invirtió USD 32.2 millones en Vivasure Medical, una compañía con sede en Irlanda que se especializa en el desarrollo de una cartera de dispositivos de cierre de vasos percutáneos totalmente absorbibles, basados en parches.

A medida que estos dispositivos evolucionan, la integración de materiales innovadores y los mecanismos mejorados, se están volviendo más efectivos para sellar sitios punzantes después del cateterismo u otras intervenciones vasculares. Esto ha llevado a una creciente adopción entre los proveedores de atención médica, lo que se espera que contribuya aún más a la expansión del mercado.

Factores de crecimiento del mercado de dispositivos de cierre vascular

La demanda de dispositivos de cierre vascular (VCD) está aumentando debido a su capacidad para facilitar el cierre eficiente de los sitios de acceso, reducir el tiempo de hemostasia y permitir la deambulación temprana para los pacientes. Estas ventajas mejoran significativamente los resultados del paciente, lo que lleva a una adopción global más amplia de VCD.

Además, las técnicas de compresión manual, que pueden dar lugar a complicaciones como el hematoma, el pseudo-aneurisma y la oclusión arterial, son intensivas en mano de obra y extienden el tiempo de recuperación. Esto aumenta los costos hospitalarios y contribuye a la creciente preferencia por los VCD sobre los métodos manuales.

Según un artículo de 2023 de los Institutos Nacionales de Salud (NIH), el cateterismo cardíaco se encuentra entre los procedimientos cardíacos más frecuentemente realizados, con más de 1,000,000 realizados anualmente en los Estados Unidos, estos procedimientos invasivos pueden conducir a diversas complicaciones relacionadas con el paciente y relacionadas con los procedimientos. Para mitigar estos riesgos, se emplean dispositivos de cierre vascular (VCD), lo que ayudan a reducir las complicaciones y aumenta la demanda de estos productos.

Además, la creciente prevalencia de enfermedades cardiovasculares y el aumento en los procedimientos de cardiología intervencionista está reforzando el crecimiento del mercado.

Un desafío importante que impide el desarrollo del mercado de dispositivos de cierre vascular es el alto costo asociado con los dispositivos avanzados, lo que puede limitar su accesibilidad en las regiones en desarrollo. Además, los obstáculos regulatorios y los estándares variables en todos los países hacen que sea difícil ingresar al mercado y aprobar los productos.

Los actores clave están abordando estos desafíos invirtiendo en tecnologías de fabricación rentables y desarrollando una gama de productos a diferentes puntos de precio para atender a diversos mercados. Se participan aún más en colaboraciones estratégicas y asociaciones para navegar en paisajes regulatorios de manera más eficiente y acelerar las aprobaciones de productos.

Tendencias del mercado de dispositivos de cierre vascular

El uso creciente de dispositivos de cierre vasculares que sigue a procedimientos quirúrgicos mínimamente invasivos está impulsando significativamente el crecimiento del mercado. A medida que las enfermedades cardiovasculares se vuelven más frecuentes, la frecuencia de los procedimientos de intervención, como la angioplastia y el cateterismo, está aumentando.

La Hoja de datos de actualización estadística de enfermedades cardíacas y accidentes cerebrovasculares de 2022 sobre la carga global de la enfermedad estimó que 244.1 millones de personas en todo el mundo vivían con enfermedad cardíaca isquémica (DIA), con una mayor prevalencia observada en los hombres en comparación con las mujeres.

Este aumento en los procedimientos ha llevado a una mayor demanda de dispositivos de cierre vascular. Estos dispositivos son esenciales para el cierre efectivo del sitio, minimizar las complicaciones y mejorar la recuperación del paciente. El creciente enfoque en reducir los problemas posteriores al procedimiento y mejorar los resultados aumenta la adopción de estos dispositivos, impulsando así la expansión del mercado.

Las innovaciones en los dispositivos de cierre vascular están fomentando el crecimiento del mercado de dispositivos de cierre vascular a través de avances como materiales biocompatibles y sistemas de cierre automatizados. Estos desarrollos están mejorando la eficiencia y la seguridad del dispositivo, reduciendo los tiempos de recuperación y mejorando los resultados del procedimiento general.

Los materiales biocompatibles reducen el riesgo de reacciones adversas, mientras que los sistemas automatizados mejoran la precisión al racionalizar el proceso de cierre. A medida que los entornos clínicos adoptan cada vez más estos dispositivos avanzados para abordar las necesidades de procedimiento en evolución, el mercado de dispositivos de cierre vascular se está expandiendo. Este crecimiento refleja los avances tecnológicos en curso y su impacto positivo en la atención médica.

Análisis de segmentación

El mercado global se ha segmentado según el tipo de dispositivo, el acceso, la aplicación, el usuario final y la geografía.

Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de dispositivos de cierre vascular se ha clasificado en aproximadores pasivos, aproximadores activos y dispositivos hemostáticos externos. El segmento de aproximadores pasivos obtuvo los ingresos más altos de USD 651.1 millones en 2023. Estos dispositivos juegan un papel fundamental en la mejora de la alineación y la precisión en diversas aplicaciones, incluidos los sistemas ópticos y los ensamblajes mecánicos.

El crecimiento del segmento es impulsado por un aumento de las actividades de investigación y desarrollo por parte de actores clave, que se están centrando en lanzar dispositivos pasivos avanzados.

Por ejemplo, en junio de 2022, CYNDRX inició la inscripción de pacientes en los EE. UU. Para que el sello sane el ensayo clínico,. Esta prueba tiene como objetivo evaluar la seguridad y la eficacia del nuevo dispositivo de cierre vascular 5 5.6.7F.

Tales avances y ensayos clínicos realizados por los líderes de la industria contribuyen significativamente a la expansión del segmento de aproximadores pasivos.

Además, los avances en la tecnología de materiales y los procesos de fabricación están mejorando tanto el rendimiento como la longevidad de los aproximadores pasivos. A medida que las industrias buscan soluciones más confiables y de bajo mantenimiento para tareas de precisión, la demanda de aproximadores pasivos está aumentando, lo que aumenta la expansión del segmento.

Por aplicación

Según la aplicación, el mercado se ha clasificado en cardiología intervencionista y radiología intervencionista/cirugía vascular. Se espera que el segmento de cardiología intervencionista obtenga los ingresos más altos de USD 1,342.7 millones para 2031.

Esta expansión notable se atribuye en gran medida a la creciente prevalencia de enfermedades cardiovasculares y al uso creciente de procedimientos mínimamente invasivos. Los avances en la tecnología médica están mejorando la precisión y efectividad de las técnicas de intervención, lo que lleva a la creciente demanda de dispositivos especializados como dispositivos de cierre vascular.

El segmento se beneficia del crecimiento de las poblaciones de pacientes que requieren angioplastia, stent y cateterismo, junto con mejoras en la seguridad y los resultados del procedimiento. Este crecimiento es más respaldado por los continuos esfuerzos de investigación y desarrollo destinados a refinar herramientas y técnicas de intervención.

Por usuario final

Según el usuario final, el mercado se ha clasificado en hospitales, centros quirúrgicos ambulatorios y clínicas. El segmento de hospitales capturó la mayor participación de mercado de dispositivos de cierre vasculares de 43.65% en 2023, principalmente debido a iniciativas gubernamentales en países desarrollados destinados a mejorar las estadías en el hospital y mejorar la eficiencia del tratamiento.

Estas instalaciones han llevado a un aumento en los ingresos hospitalarios y una mayor demanda de procedimientos de cardiología. El aumento en las visitas de los pacientes y la mayor frecuencia de los procedimientos de cardiología están alimentando la adopción de aproximadores pasivos, apoyando así la expansión del segmento.

Según los datos del Departamento de Salud y Servicios Humanos de EE. UU., En abril de 2024, aproximadamente 13 millones de pacientes que visitaban consultorios médicos fueron diagnosticados con aterosclerosis coronaria y otras enfermedades cardíacas isquémicas crónicas.

Este alto volumen de pacientes subraya la creciente necesidad de dispositivos avanzados en entornos hospitalarios, impulsando así la expansión del segmento.

Análisis regional del mercado de dispositivos de cierre vascular

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

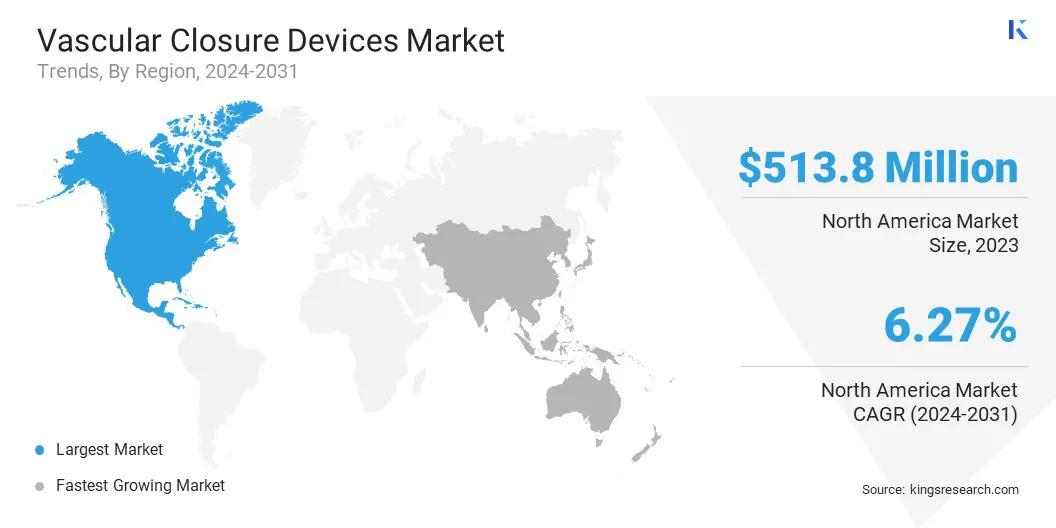

El mercado de dispositivos de cierre vasculares de América del Norte representó la mayor participación de 36.55% en 2023, con una valoración de USD 513.8 millones. Este considerable crecimiento es fomentado por la infraestructura de salud avanzada de la región, la alta prevalencia de enfermedades cardiovasculares y una mayor adopción de procedimientos mínimamente invasivos.

Estados Unidos y Canadá están experimentando una creciente demanda, respaldada por importantes inversiones en tecnología médica e I + D en curso. Las iniciativas gubernamentales destinadas a mejorar los resultados de los pacientes y un aumento en los procedimientos de cardiología intervencionista aumentan aún más la demanda.

Por ejemplo, en diciembre de 2022, la Asociación del Centro de Cirugía Ambulatoria informó que había 6.200 ASC certificados en Medicare en los EE. UU. Se espera que este aumento mejore la accesibilidad de los dispositivos avanzados de cierre vascular.

El creciente enfoque de la región en la innovación y la tecnología, junto con una creciente población de ancianos, aumenta la demanda de dispositivos de cierre vascular.

Se anticipa que Asia-Pacífico presenciará el crecimiento más rápido, con una tasa compuesta anual del 7.08% durante el período de pronóstico. Este crecimiento notable se ve impulsado por una rápida urbanización, mejoras en la infraestructura de la salud y el aumento del gasto de atención médica. Las economías emergentes como China e India están contribuyendo a este crecimiento a través de la expansión de las redes de salud y el aumento de la conciencia de las enfermedades cardiovasculares.

Además, la región está experimentando un aumento en el turismo médico, lo que lleva a una mayor demanda de avanzadodispositivos médicos. Además, las iniciativas gubernamentales para mejorar el acceso a la atención médica y fomentar la innovación de tecnología médica están impulsando la expansión del mercado regional.

Panorama competitivo

El informe del mercado de dispositivos de cierre vascular global proporcionará una visión valiosa con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las empresas están implementando iniciativas estratégicas impactantes, como la expansión de los servicios, invertir en investigación y desarrollo (I + D), establecer nuevos centros de prestación de servicios y optimizar sus procesos de prestación de servicios, que probablemente creen nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de dispositivos de cierre vascular

Octubre de 2023 (aprobación del producto):Terumo anunció que sus dispositivos de cierre vascular, Angio-SEAL VIP y FEMSEAL, han recibido la certificación CE bajo la nueva regulación del dispositivo médico (MDR). Esta certificación marca un hito significativo, asegurando que ambos dispositivos cumplan con los rigurosos estándares requeridos para la aprobación del mercado en la Unión Europea.

Febrero de 2024 (expansión):Terumo Medical Corporation (TMC) comenzó la construcción de una nueva instalación de fabricación en su sitio Caguas, Puerto Rico. Esta expansión responde a la creciente demanda global del dispositivo de cierre vascular Angio-Selal de la compañía (VCD), una solución líder para el cierre vascular en todo el mundo. Las ofertas de Angio-SEAL facilitan la hemostasia rápida y confiable después de los procedimientos angiográficos o de intervención, lo que permite la movilidad del paciente más rápida y la descarga el mismo día, lo que mejora la eficiencia de recuperación.

TEl mercado global de dispositivos de cierre vasculares está segmentado como:

Por tipo de dispositivo

Aproximadores pasivos

Aproximadores activos

Dispositivos hemostáticos externos

Por acceso

Acceso femoral

Acceso radial

Por aplicación

Cardiología intervencionista

Radiología intervencionista/cirugía vascular

Por usuario final

Hospitales

Centros quirúrgicos ambulatorios

Clínicas

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es el CAGR total que se espera que se registre para el mercado de dispositivos de cierre vascular durante el período de pronóstico?

¿Qué tan grande es la industria de dispositivos de cierre vascular en 2023?

¿Cuáles son los principales factores impulsores para el mercado?

¿Quiénes son los mejores jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado de dispositivos de cierre vascular en el período previsto?

¿Qué segmento tendrá la máxima participación en el mercado de dispositivos de cierre vascular en 2031?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.